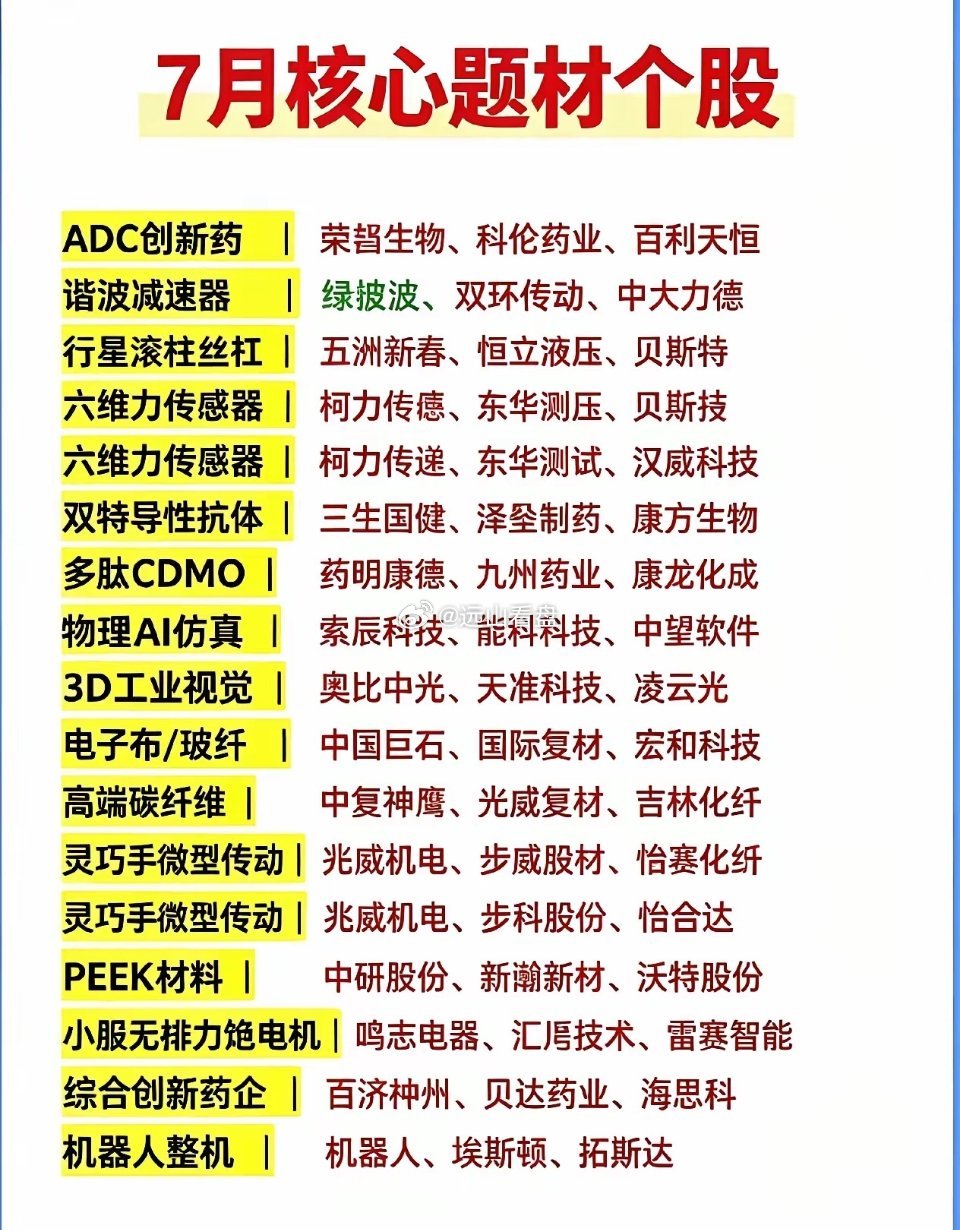

AI退潮还是换挡?机器人能否接棒新主线?上周行情回顾:冰火两重天,科技股遭遇“倒春寒”盘面最直观的感受就是“乱”和“快”。双创指数(创业板、科创板)在周初试图反扑,但很快被抛压打回原形。前期最为风光的CPO、半导体设备、算力租赁等板块轮番下挫,不少个股甚至出现了“断头铡刀”式的下跌。这种走势背后,其实是资金心态的剧烈变化。表面上看,海外科技巨头Meta的利空消息成了导火索,引发了市场对全球算力支出见顶的担忧。但深层逻辑在于,A股内部的科技赛道已经过度拥挤。当所有人都挤在一条船上时,任何一点风吹草动都会引发踩踏。资金开始从高位、高估值的纯科技股中撤出,寻找新的避风港。于是,我们看到了明显的“高低切换”迹象。资金流向了创新药、商业航天,以及上周后半段异军突起的人形机器人板块。这种轮动不再是板块内部的普涨,而是残酷的“去伪存真”。市场不再愿意为单纯的“AI概念”买单,而是开始拿着放大镜审视业绩兑现能力。对于那些只有故事没有利润的公司,资金正在毫不留情地用脚投票。周末利好消息:国产替代加速,存储与机器人迎双重催化虽然上周盘面惨淡,但周末的消息面却相当热闹,甚至可以用“炸裂”来形容。这些利好主要集中在国产算力突围和新兴产业爆发两个方向,为本周的市场提供了新的做多逻辑。首先是国产算力端的“强心剂”。英特尔确认上调部分CPU价格,旗舰产品涨幅高达12%,这直接印证了全球算力紧缺的现状,也为国产CPU替代留出了宝贵的窗口期。更令人振奋的是,华为何庭波发布了“韬定律V2版”论文,首次披露了麒麟2026的实测数据,性能提升超过50%,并明确了未来5-10年的芯片路标。这不仅仅是技术上的突破,更是信心的重塑,意味着国产芯片有望走出一条独立于摩尔定律的新路。其次是存储芯片的“涨价潮”。三星拟在第三季度将DRAM价格再提20%,美光科技也宣布巨额扩产。这说明全球存储芯片供不应求的局面短期难以缓解,下游厂商议价能力极弱。对于国内存储产业链来说,这意味着订单和利润的双重保障。最后是机器人板块的“集结号”。马斯克旗下Optimus机器人确认年底量产,央视财经也连续发文力挺中国机器人出口。海内外双重利好叠加,让人形机器人从“概念炒作”向“产业落地”迈进了一大步。大盘走势分析:缩量反抽非反转,关键点位定方向大盘走势看,上周市场非常极端,不是二八,就是八二,每天都在上演冰火劫,如果跟不上市场轮动的节奏,操作难度将会很大。周五早评指出大盘会出现反抽,周五三大指数收红是意料之中的。但是王者认为,大盘就此结束调整的可能性不大。今天要求大盘必须反包周四的阴线(4093点),大盘才有走好的可能;否则仍然要防止大盘再度向下调整的风险。如果周一大盘继续调整也无需恐慌,大盘随时有止跌反弹的可能。再创新低后出现的反弹就会更强势一些,短线也有参与的价值。但我们需要保持一份清醒:目前的反抽,究竟是下跌中继的“死猫跳”,还是新一轮行情的起点?对于投资者而言,现在的策略不应是赌指数的涨跌,而是要适应“结构性行情”。央行开展1万亿元买断式逆回购操作,释放了稳增长和流动性宽松的信号,这封杀了大盘大幅下跌的空间。在流动性充裕的背景下,市场不缺机会,缺的是选对方向。关注的热点板块及逻辑:去伪存真,聚焦业绩与低位在当前的震荡市和分化市中,以下三个方向值得重点关注:1.国产算力(半导体设备与材料):逻辑核心在于“业绩兑现”。随着华为“韬定律”的落地和英特尔涨价,国产替代不再是口号,而是实打实的订单。重点关注半导体上游的“卖铲人”——设备、材料、EDA以及先进封装环节。这些领域受海外限制影响最大,国产替代的紧迫性最强,且业绩释放确定性最高。2.人形机器人(精密减速器):逻辑核心在于“产业爆发”。作为新质生产力的代表,人形机器人正处于从0到1的爆发前夜。虽然板块短期涨幅较大,但从中长期看,核心零部件(如精密减速器、丝杠)的国产化率提升是确定性趋势。建议关注那些已经进入特斯拉或国内头部厂商供应链的绩优龙头,回避纯蹭概念的标的。3.存储芯片(模组与封测):逻辑核心在于“涨价周期”。存储芯片的价格上涨具有持续性,且新增产能释放需要时间,短期供需缺口无法填补。国内存储产业链的封测、模组厂商有望直接受益于量价齐升。细分看,CPO、PCB、半导体、存储芯片等主线热点,周五上午强势反弹,午后大幅回落,明显是虎头蛇尾的弱修复。但是板块指数的技术形态仍然是下跌背驰,周一一旦再创调整新低,只要不是超预期的大跌,板块就有再度止跌反弹的要求,再反弹就会比较强势。周末AI方向利好比较多,也要防止再次冲高回落,上周有先手注意逢高兑现在观察是否真的能情绪回归。机器人概念连续4天强势大涨,周四空仓时提示关注机器人和有色,周五机器人和贵金属霸屏涨幅榜一二。周四小憩一会,周五小圈出击机器人概念大涨17%,短暂的休息不是逃兵,而是为了暂时避开混沌的市场,看清方向再出击。机器人方向周末利好消息也非常多,今日如果强者恒强,可能成为新的主线。总结:市场永远在波动中前行,恐慌是常态,贪婪也是常态。在科技股的“大浪淘沙”中,我们既要看到风险,也要看到机会。不要被短期的涨跌乱了阵脚,坚守产业趋势,聚焦业绩兑现,才能在震荡市中立于不败之地。股票财经今日股市第一手大盘分析、热点板块及福利个股,欢迎进谈古论今粉丝群查看谈古论今