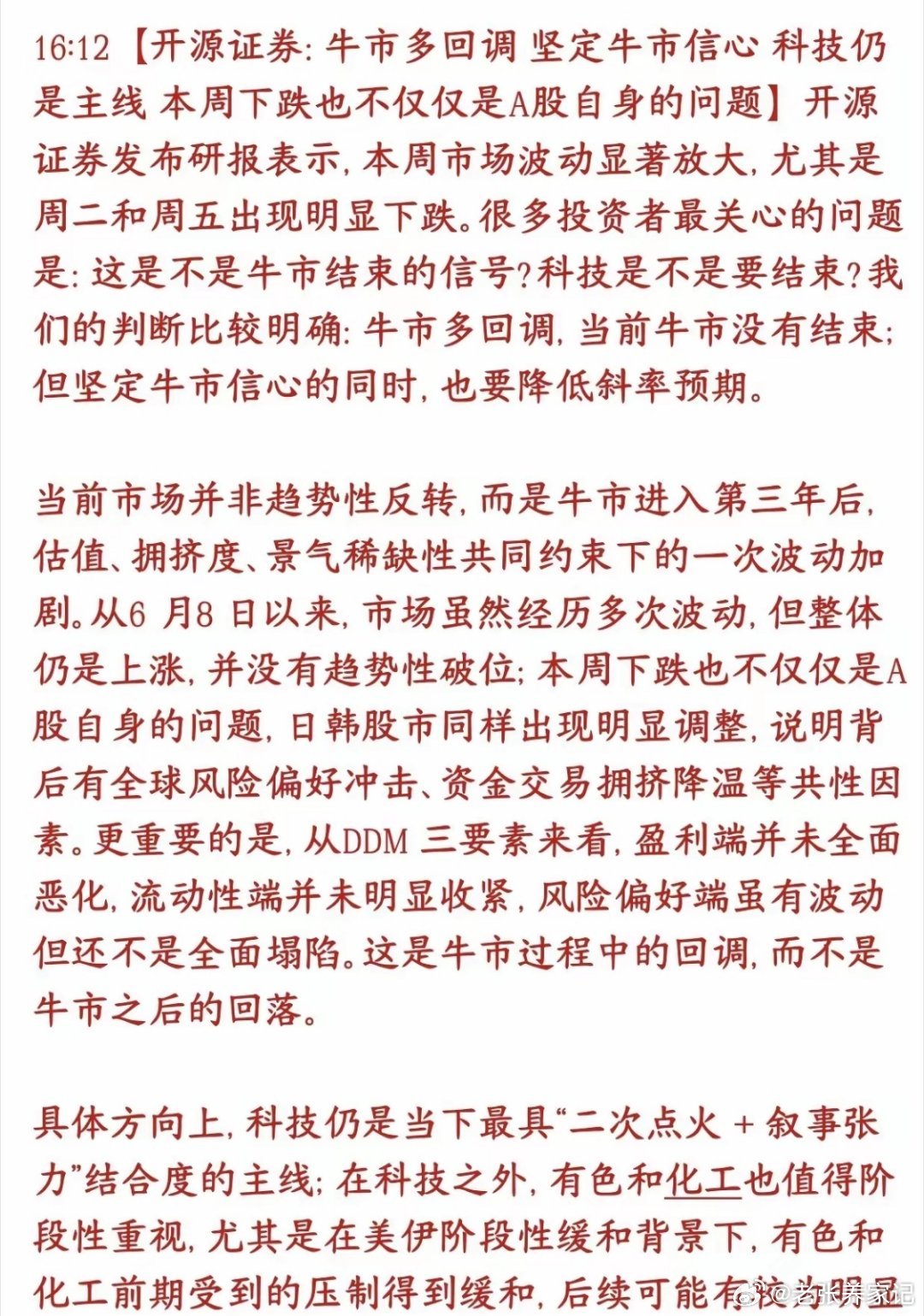

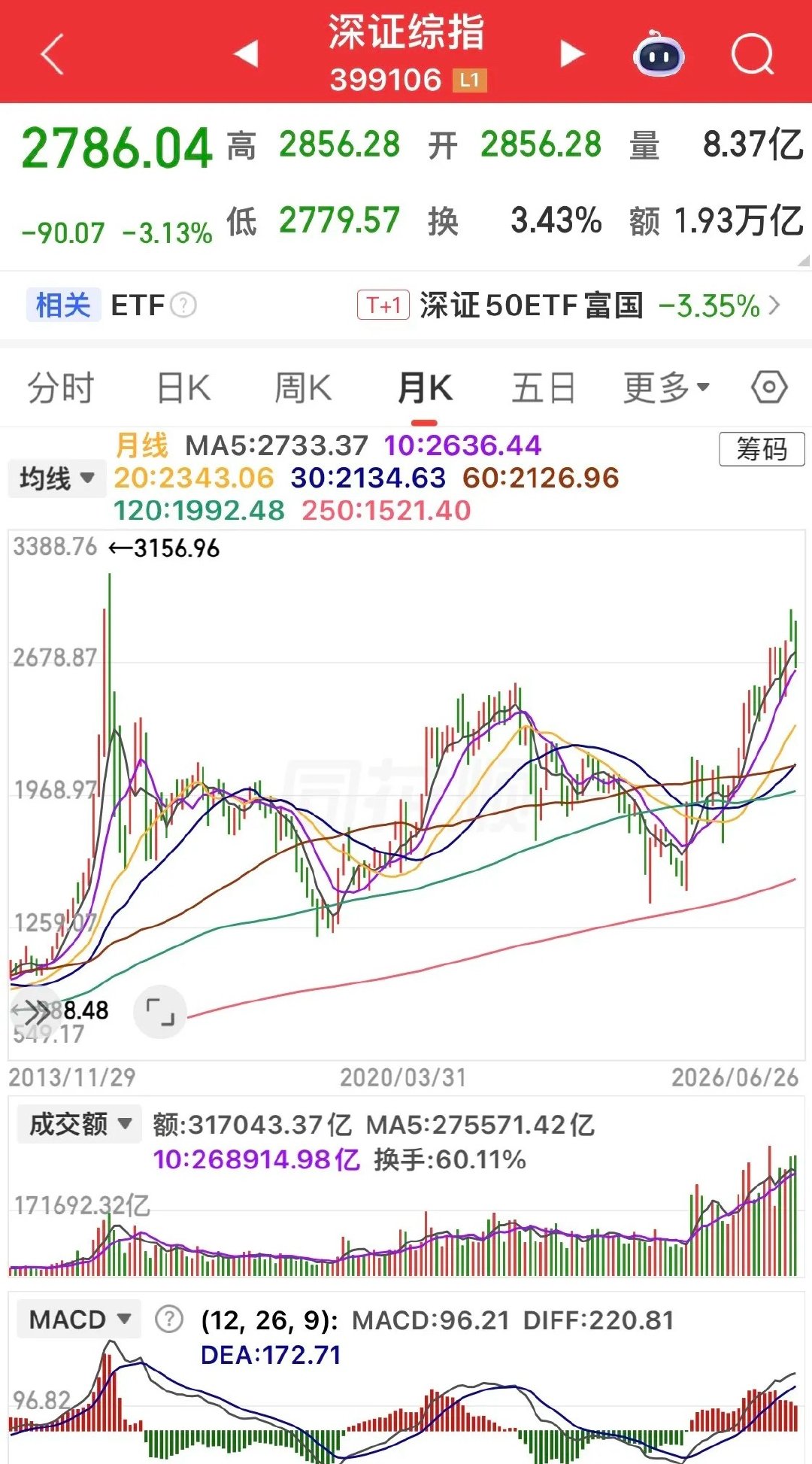

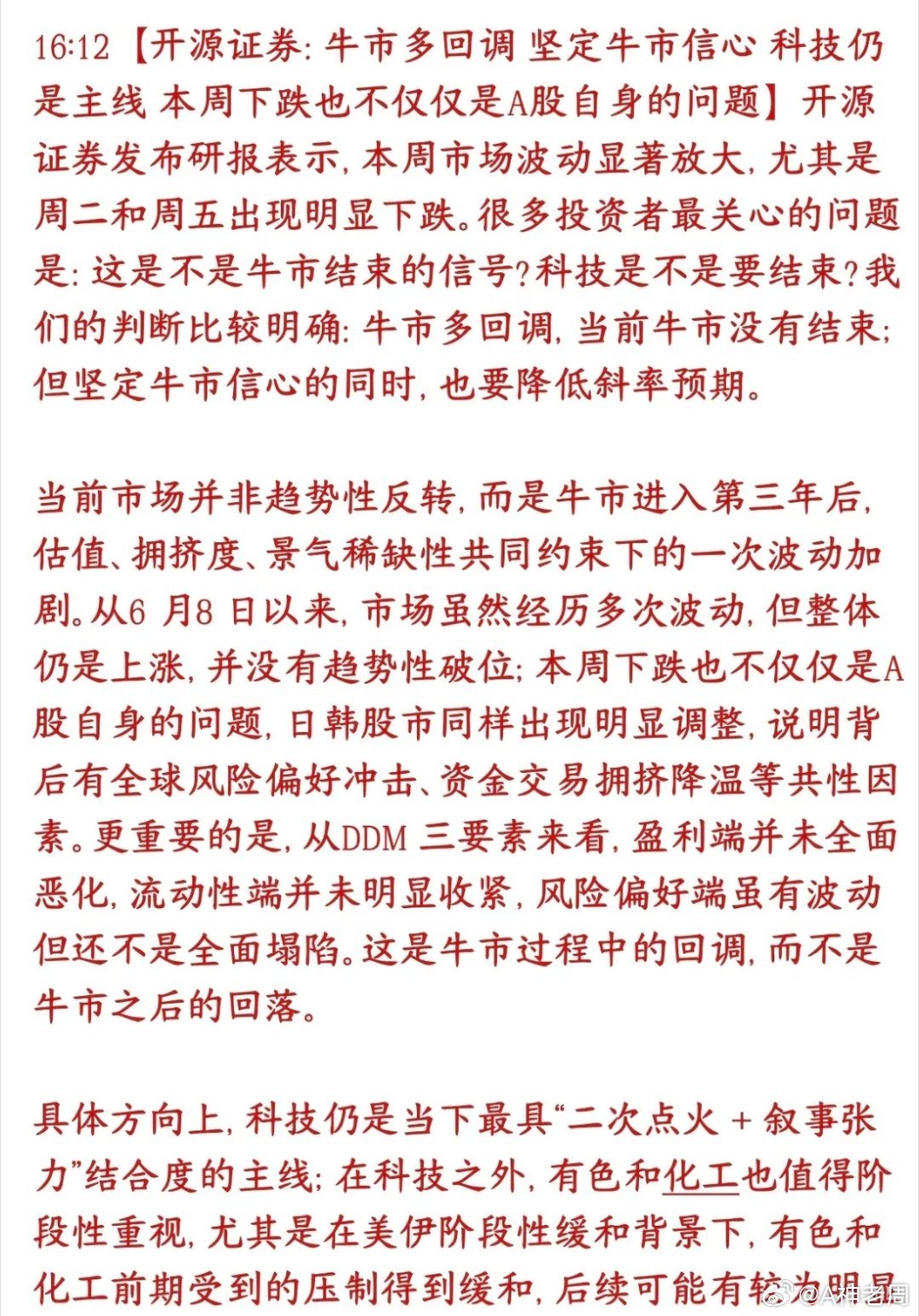

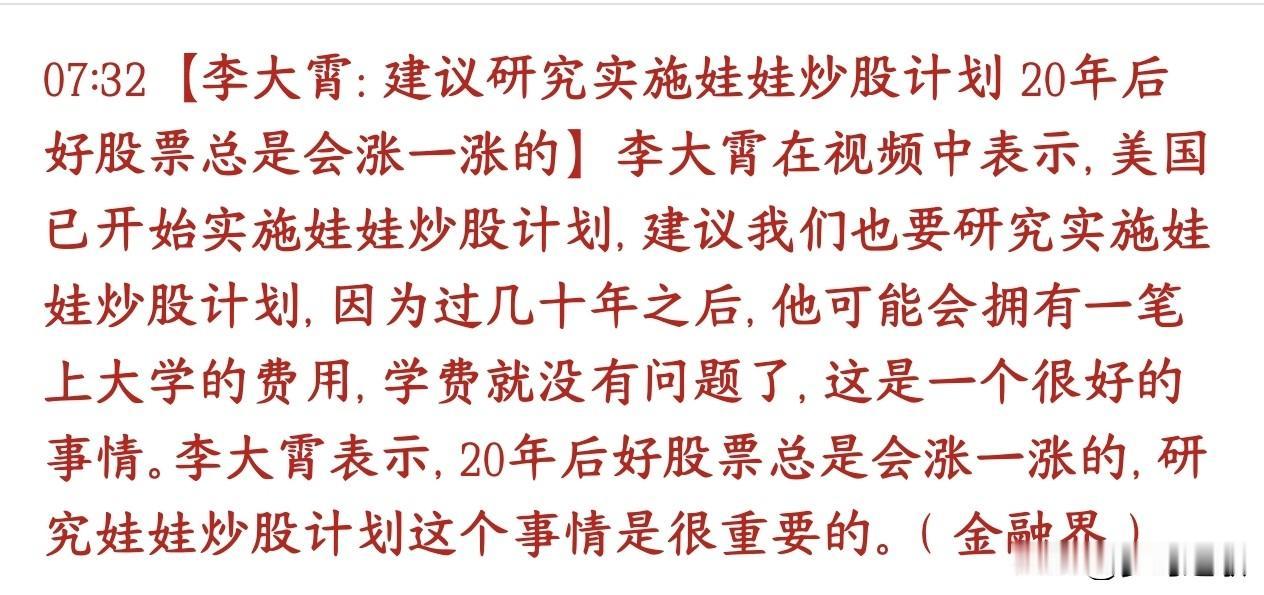

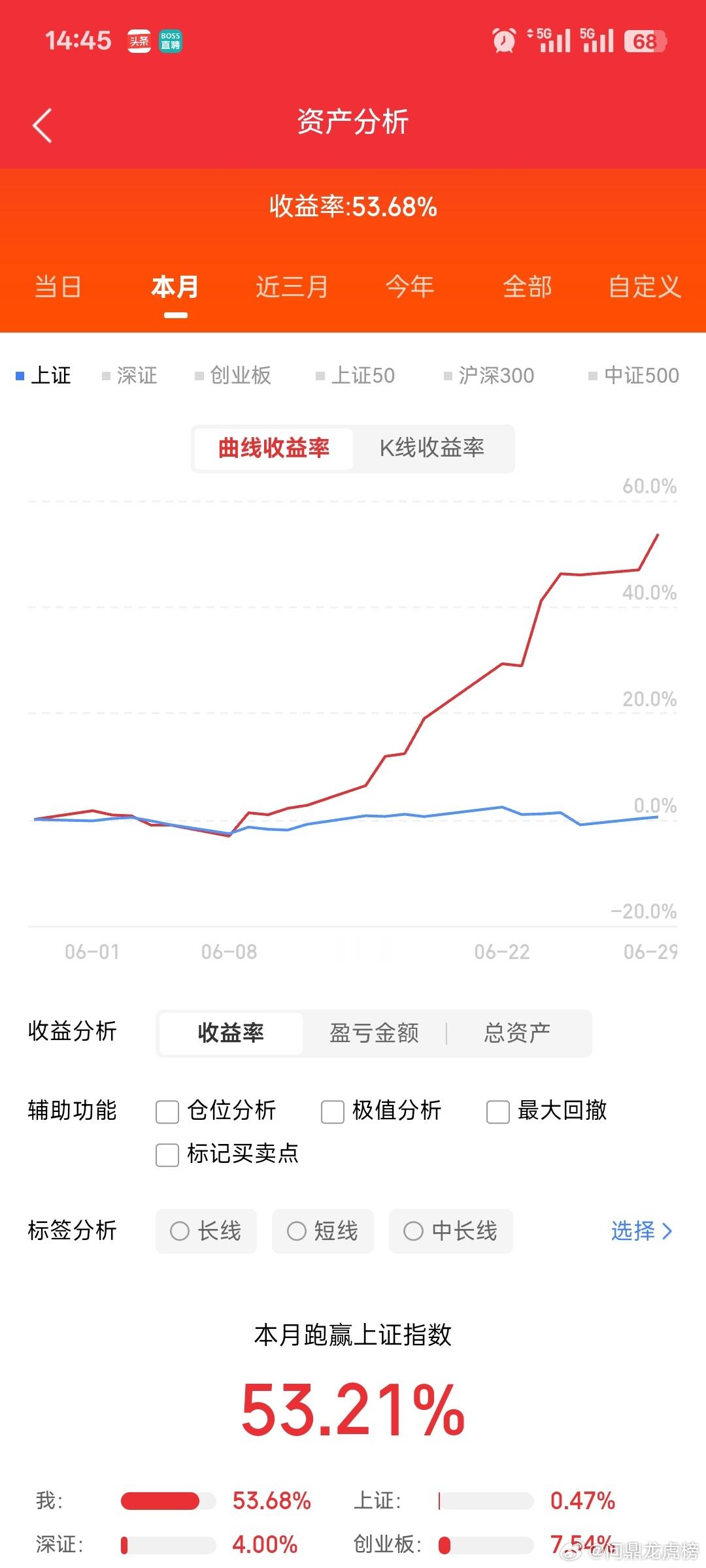

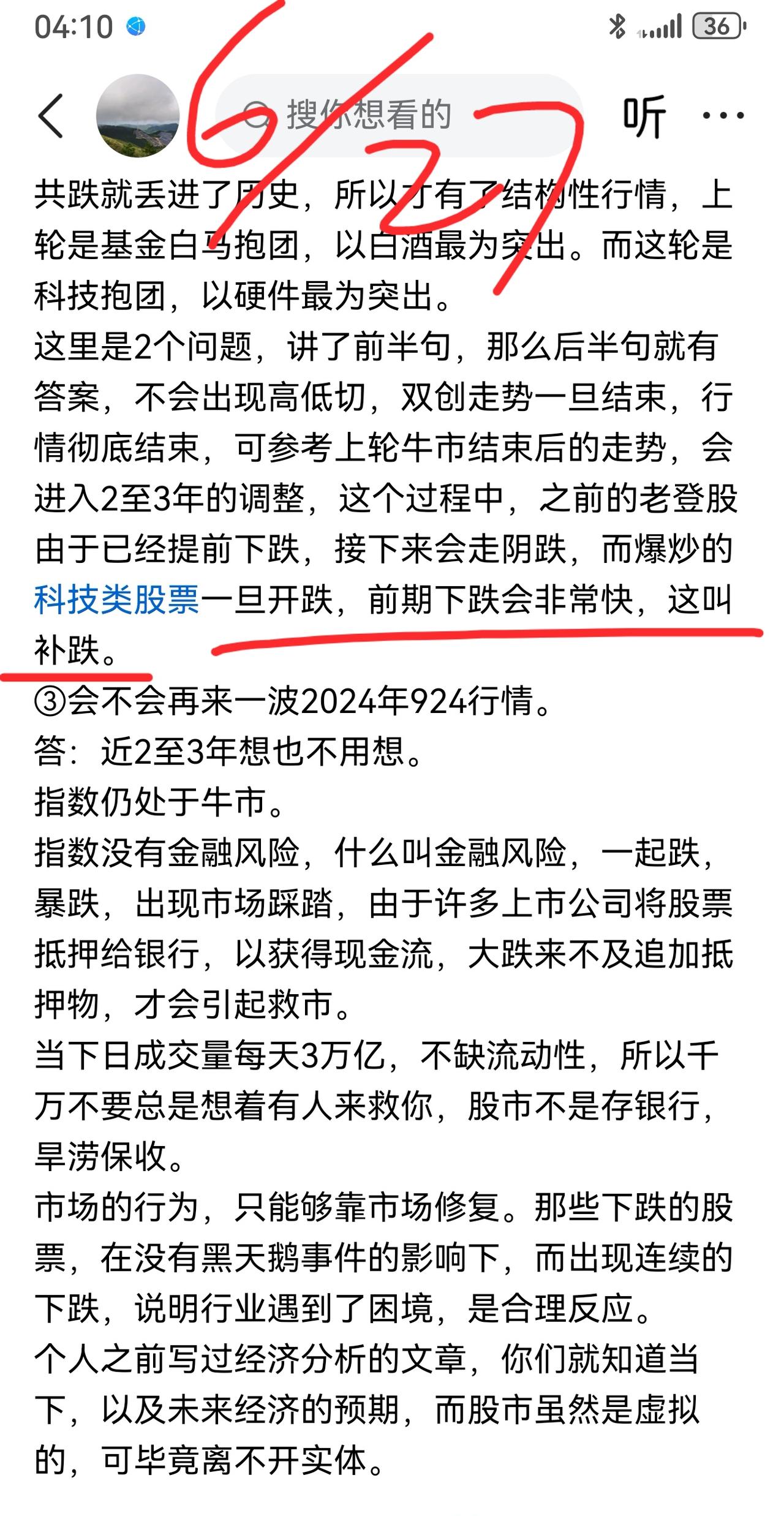

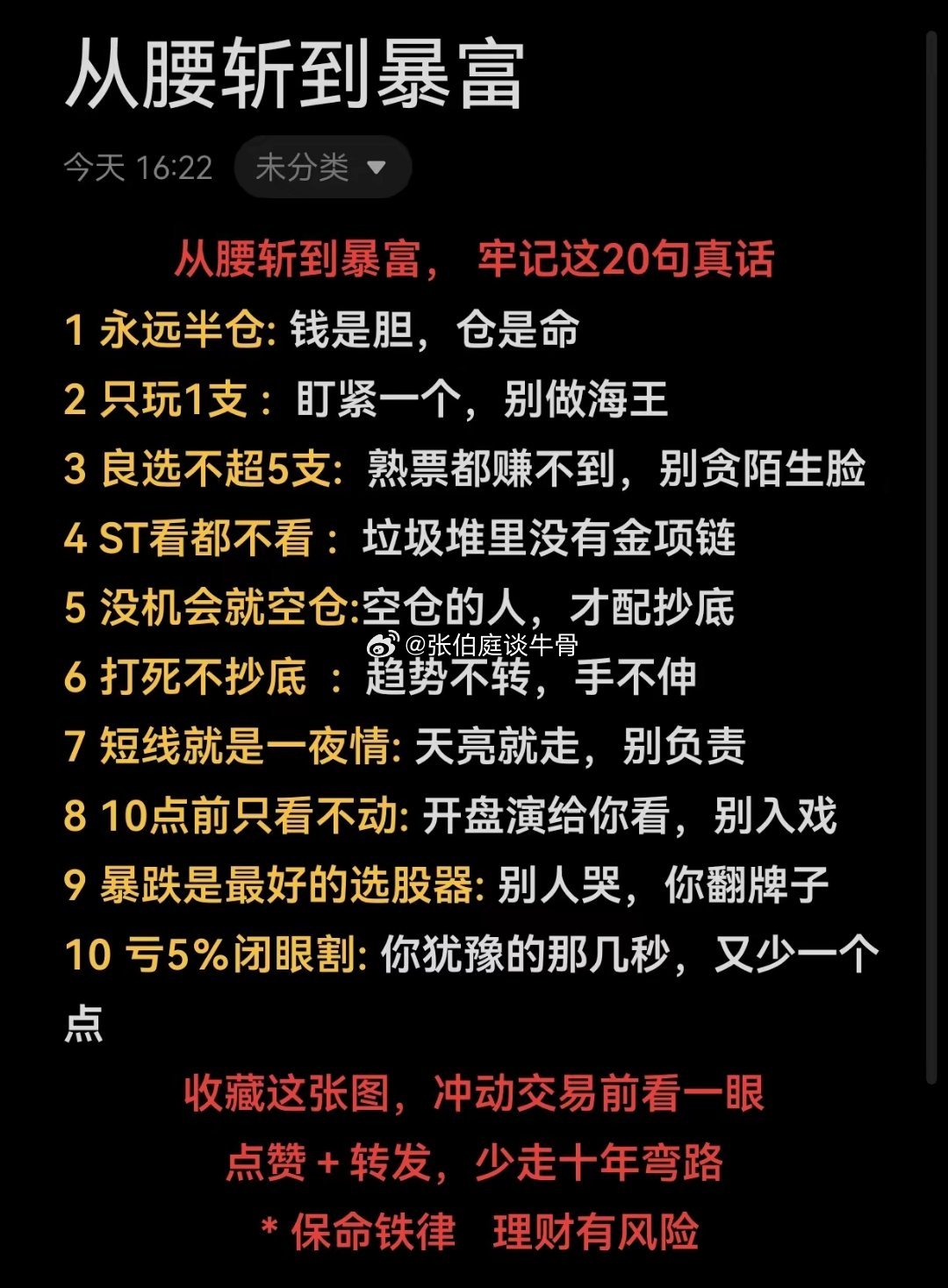

标签: 牛市

![这次的牛市确实邪门,既然能长期压制券商[捂脸哭]让我这个不碰券商股的人都感到意外,](http://image.uczzd.cn/5967381365681615602.jpg?id=0)

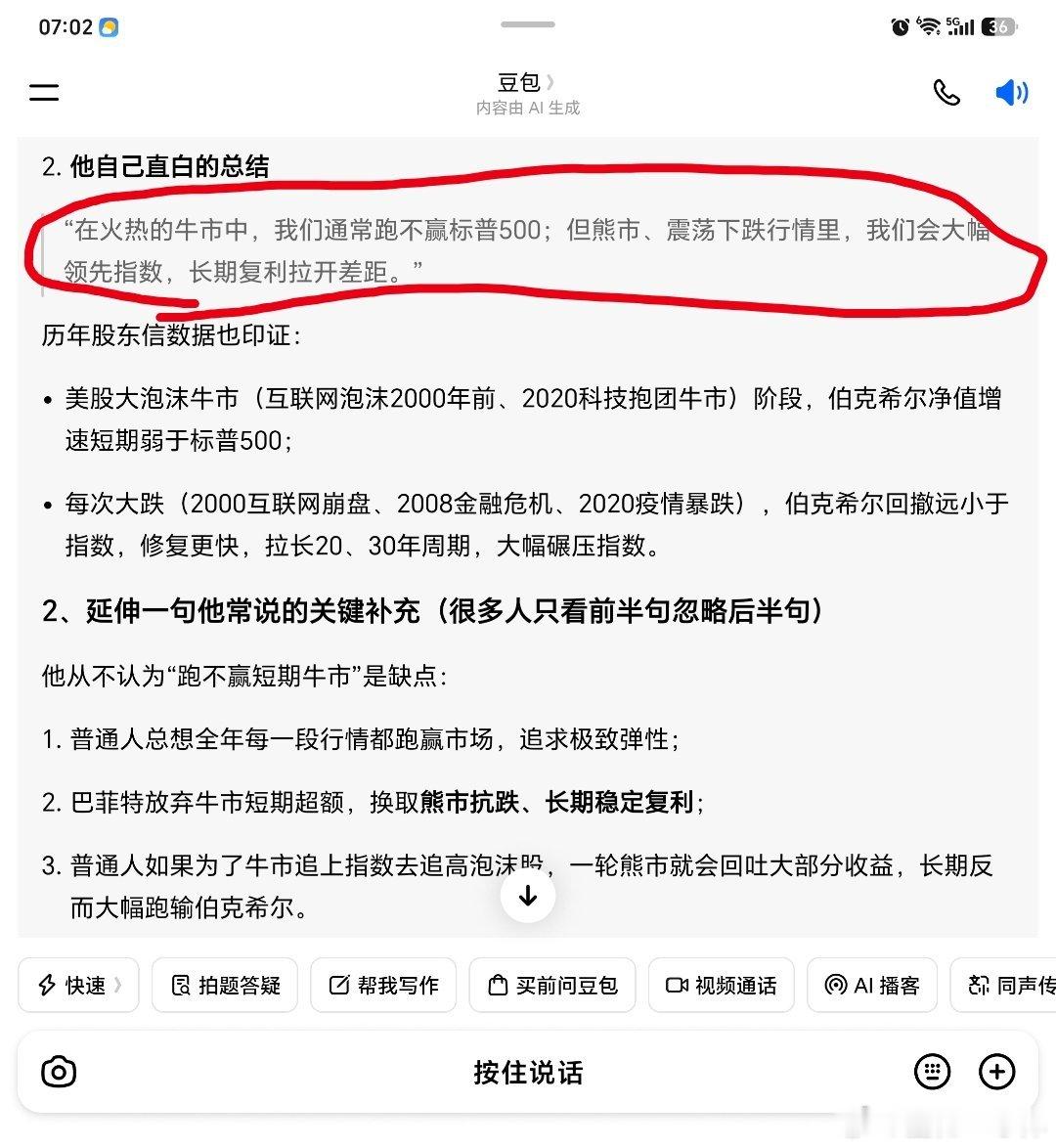

a股历史上大牛市有一个规律,那就是每一轮牛市都有一个超级主线,2000年牛市是互

a股历史上大牛市有一个规律,那就是每一轮牛市都有一个超级主线,2000年牛市是互联网泡沫,2007年牛市是五朵金花,煤飞色舞,2015年是互联网+题材,2021年是新能源+题材,那么这一轮,从2024年开始的牛市,是光,相信光,光通信,光芯片,光学光电子,科技创新,是超级主线!但是,每一轮牛市,狂欢后,当时的主线板块,一旦回落,兑现利润,后期的调整周期,不可谓不长!今年就是利润兑现的一年!出货区域,即将到来,股市有风险,投资需谨慎!追高毁三代低吸富一生!

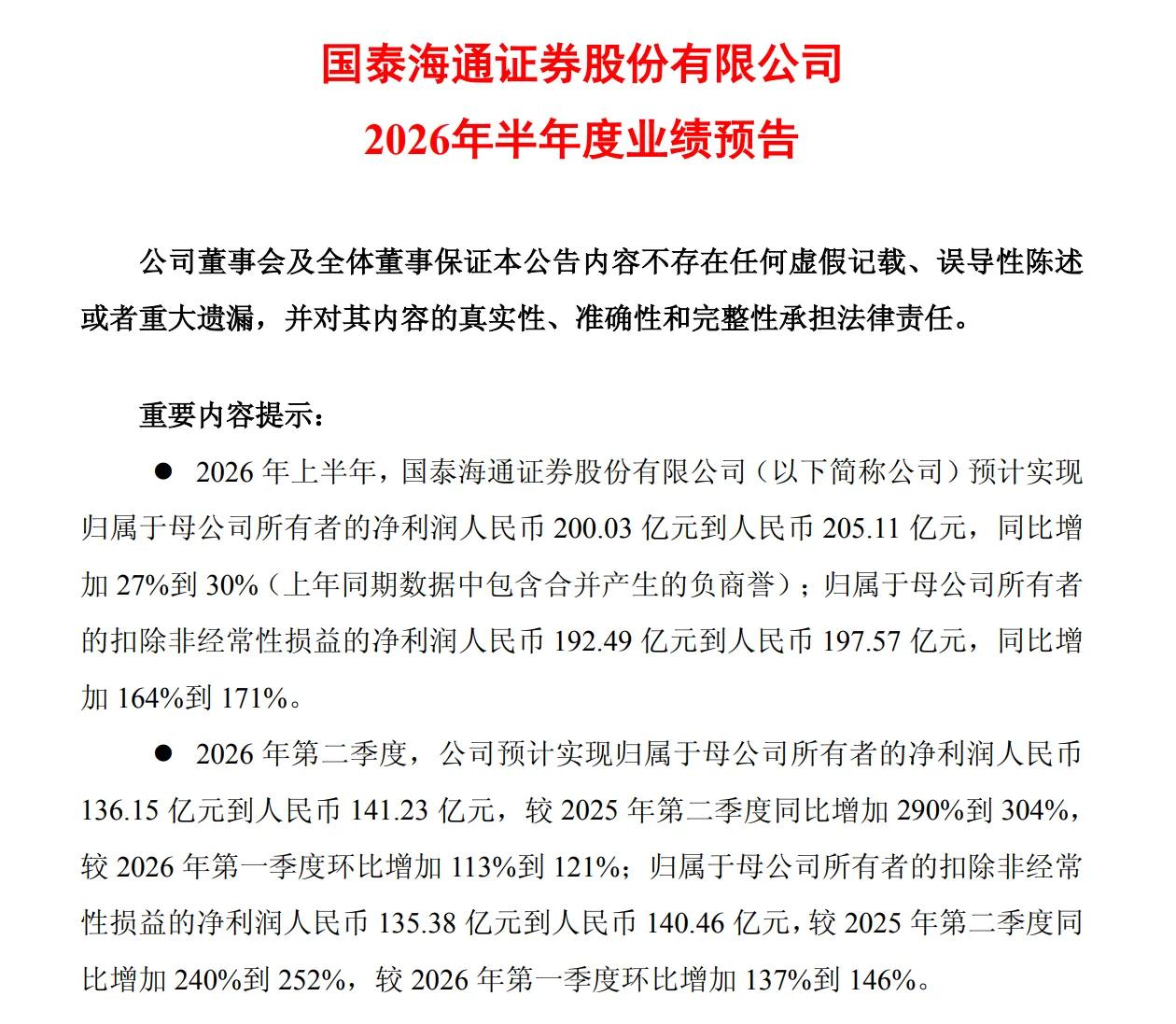

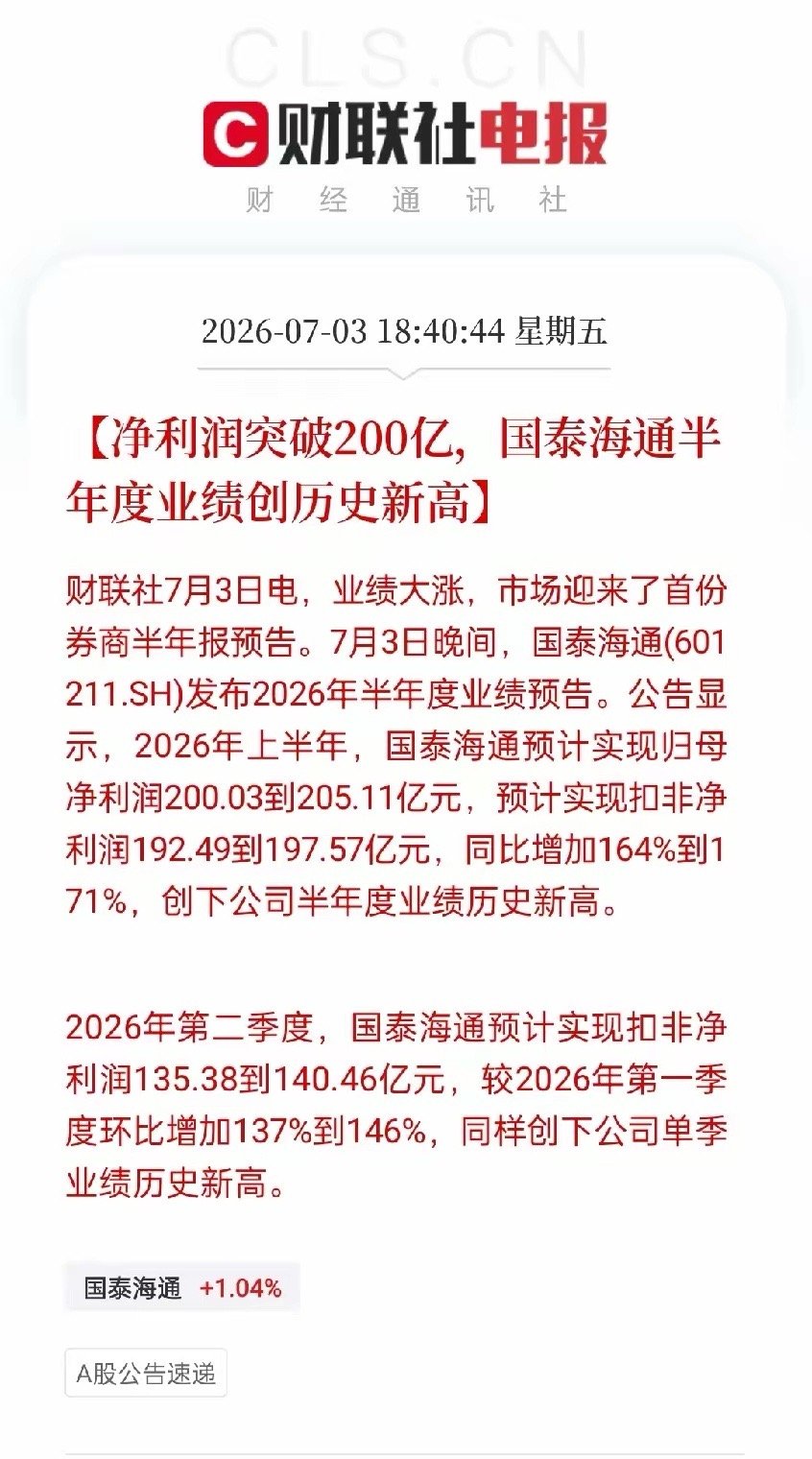

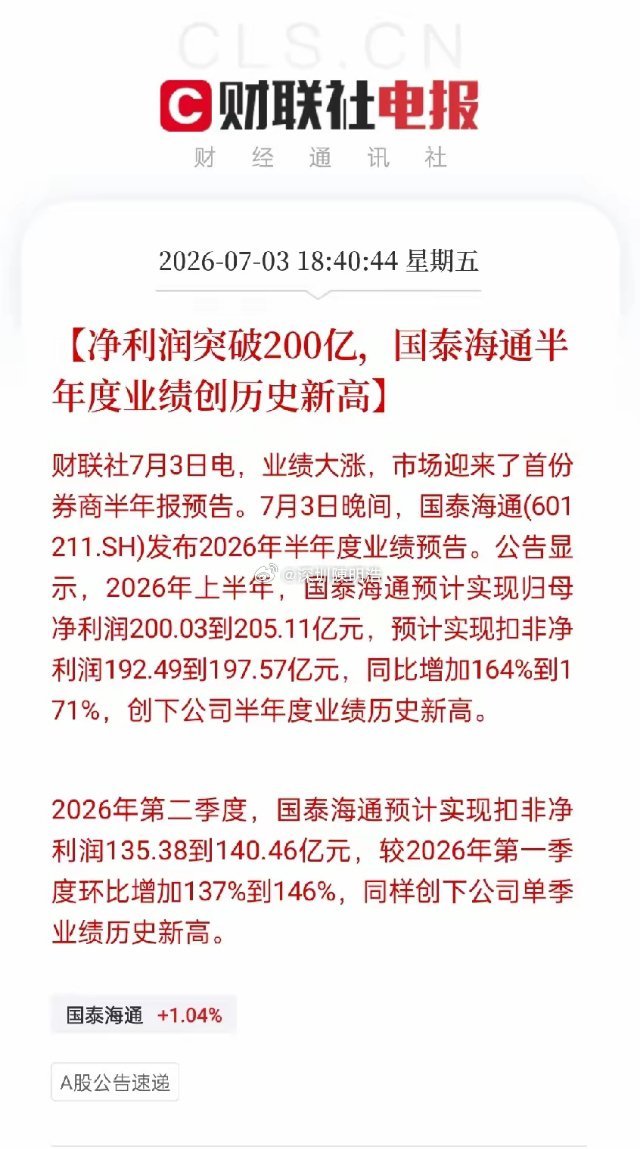

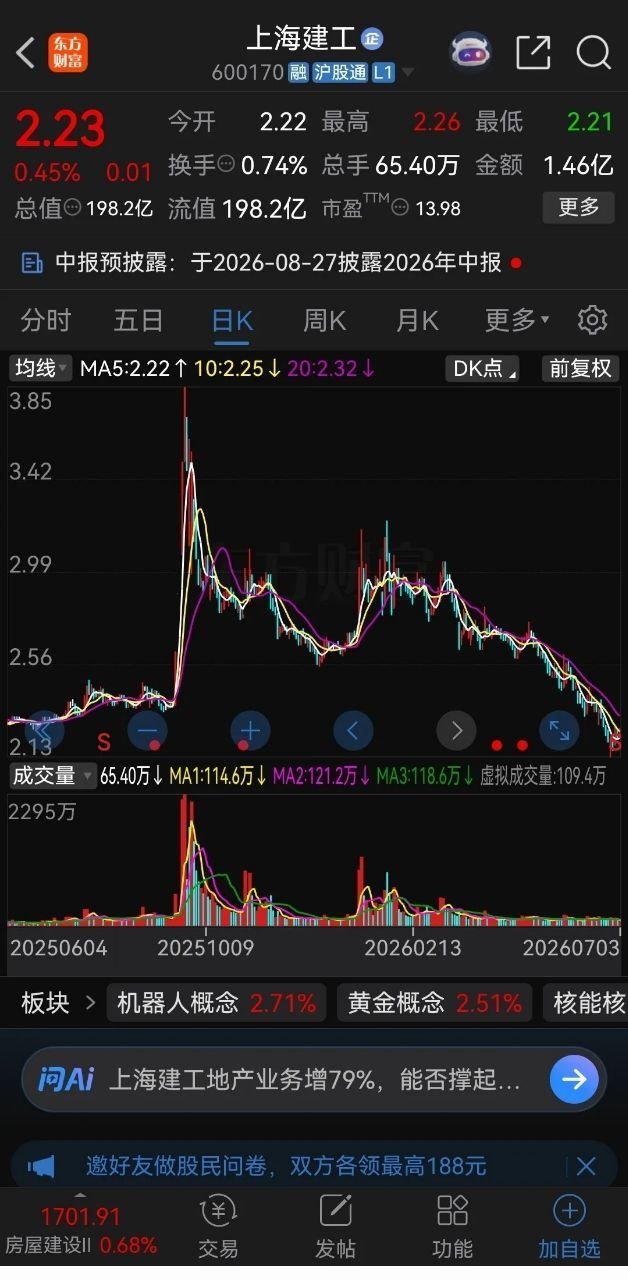

炸懵全网!7.6券商双重王炸落地,行情冰火两极!7月6日券商两大重磅利好正

炸懵全网!7.6券商双重王炸落地,行情冰火两极!7月6日券商两大重磅利好正式兑现,叠加半年报业绩大幅超历史新高,行业盈利迎来历史性爆发。若7月6号前板块提前集体暴涨,利好落地极易见光冲高回落,资金借机兑现离场。反之节前券商不涨反跌、低位洗盘蓄力,7月6日利好共振引爆行情,板块大概率全线集体涨停。牛市旗手走势极致分化,务必紧盯时间节点,提前预判高低节奏,切勿追高踩坑、踏空主升行情。建议,收藏,验证,加关注第一时间看到独家观点。风险提示:个人看法,不做投资依据,风险自担。

两个股票的组合,整体震荡上行。两个一起涨的时候少,经常是一个涨一个跌,为什么整体

两个股票的组合,整体震荡上行。两个一起涨的时候少,经常是一个涨一个跌,为什么整体还在涨?因为这是牛市,涨的那个涨得多,跌的那个跌得少。在牛市,就是要拿住潜力股票不动。

所有人注意,明天股市,就三个明确操作,一个字都别改,照着做。别跟我扯什么宏观经济

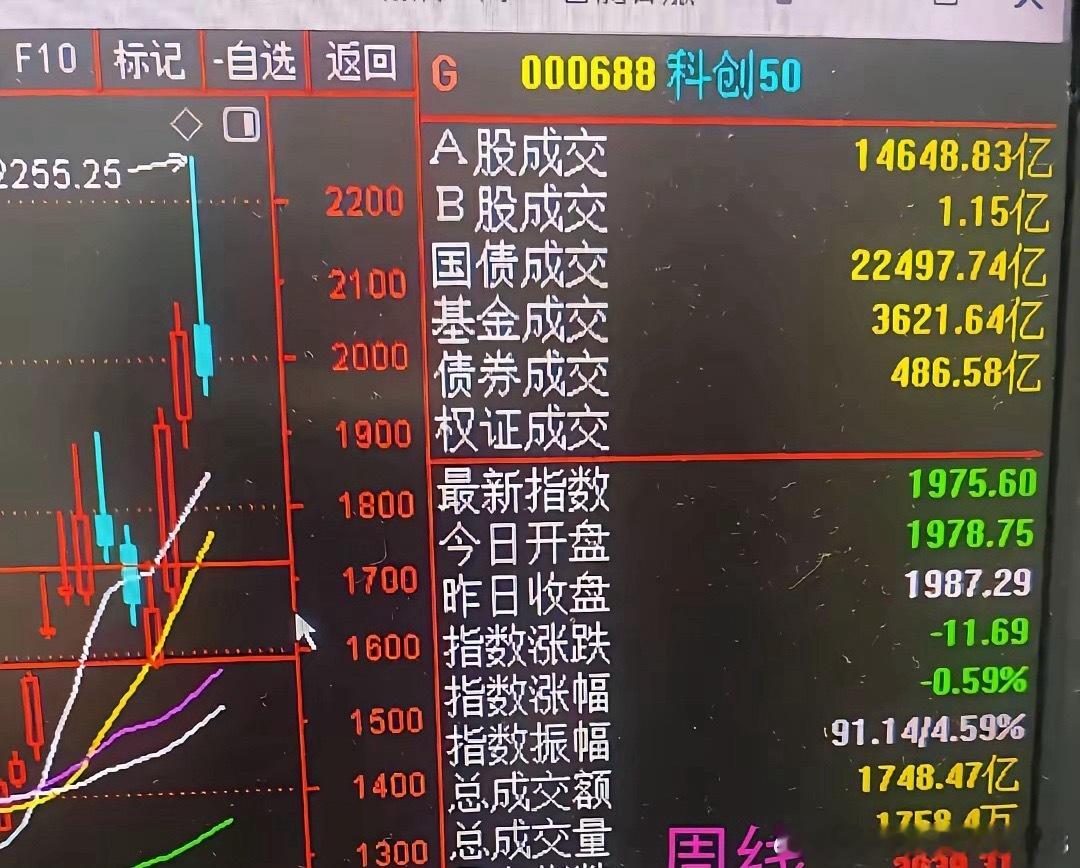

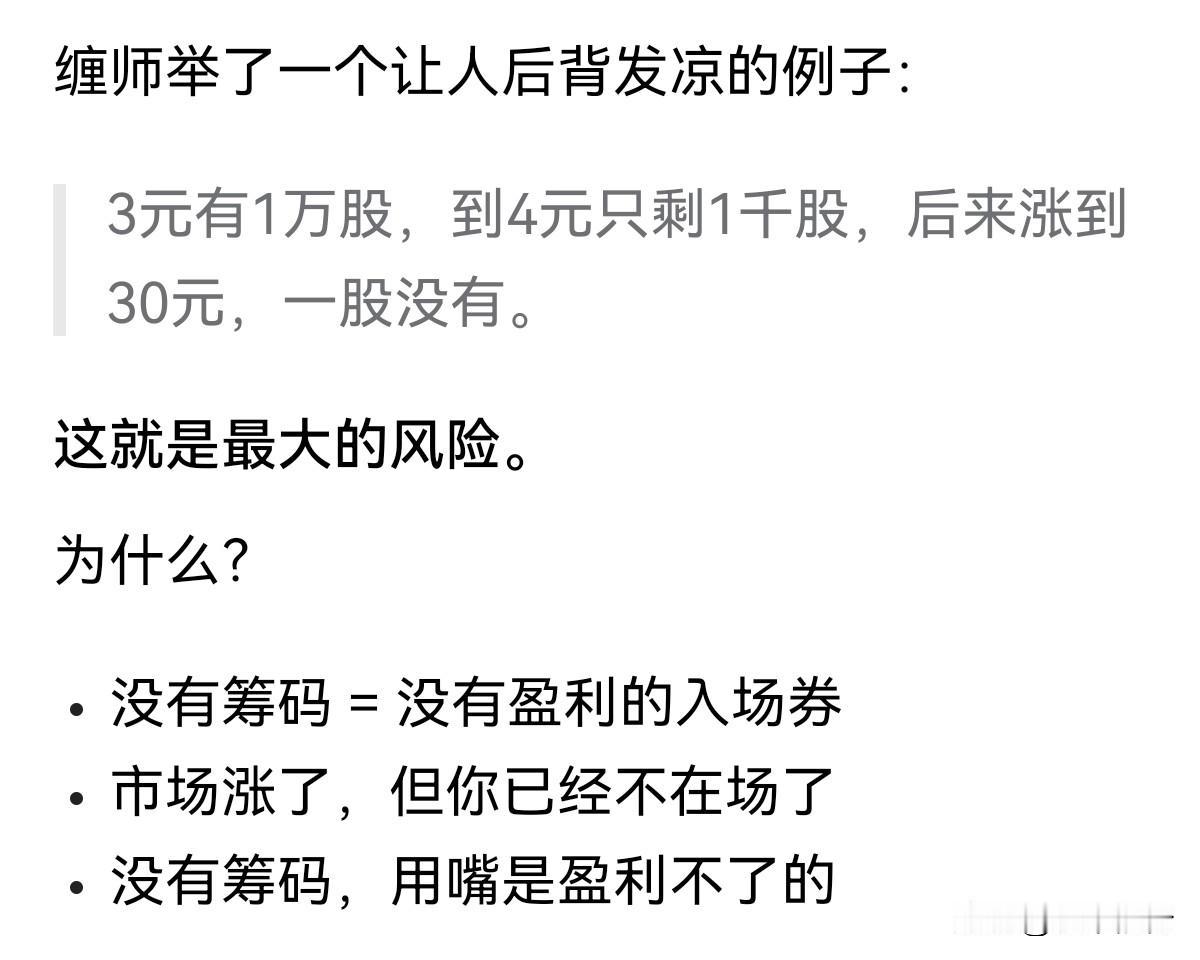

所有人注意,明天股市,就三个明确操作,一个字都别改,照着做。别跟我扯什么宏观经济、政策利好、技术指标。现在的A股,讲这些没用。就像你跟一个饿了三天的人讲营养学,不如直接塞个馒头。先说说现状:1927只股票创了一年新低,差不多每三只就有一只在坑里躺平。另一边,科技股涨得让人怀疑人生,然后上周五又跌得让人怀疑人生。有人说这是牛市洗盘,有人说这是盛宴结束。我告诉你,都不对。这就是一场大型的"抢椅子"游戏——音乐没停,但椅子越来越少了。说正事,明天三个操作:第一个:手里拿的是科技核心龙头的,别动。别涨了就想卖,跌了就想割。你以为你在做波段,其实你在给券商打工。半导体设备、存储这些,产业逻辑没破,资金只是换了个手。就像你老婆跟你闹脾气,不是不想过了,就是想让你哄一下。你真要离婚,那就正中下怀。第二个:手里拿的是传统白马、杂毛小票的,别硬扛。别跟我说什么价值投资、长期持有。现在市场的资金就那么多,全往科技跑,其他地方就是沙漠。你守着一只阴跌的股票,就像守着一个不爱你的人——你觉得自己很深情,在别人眼里就是个笑话。该减就减,该割就割,留着子弹打主战场。第三个:手里有钱想进场的,别追高,也别抄底。别看见科技涨了就冲进去接盘,也别看见别的跌了就去捡便宜。现在的"便宜货",很多都是真的烂,不是错杀。真想买,就等科技回调的时候,买最核心的那几个。记住,牛市里,死在抄底的人,比死在追高的人多得多。这波行情,从一开始就不是给所有人赚钱的。3.76万亿的天量那天,有人进场狂欢,有人趁机跑路。你以为是牛市起点,其实是筛选的开始。未来只会更极端——一半股票上天,一半股票入地。选对了,天天过年;选错了,天天渡劫。别问我怎么知道的。我见过太多人,在牛市里亏得比熊市还惨。因为熊市里他们不敢动,牛市里他们觉得自己是股神。同意的点赞,

a股历史上大牛市有一个规律,那就是每一轮牛市都有一个超级主线,2000年牛市是互

a股历史上大牛市有一个规律,那就是每一轮牛市都有一个超级主线,2000年牛市是互联网泡沫,2007年牛市是五朵金花,煤飞色舞,2015年是互联网+题材,2021年是新能源+题材,那么这一轮,从2024年开始的牛市,是光,相信光,光通信,光芯片,光学光电子,科技创新,是超级主线!但是,每一轮牛市,狂欢后,当时的主线板块,一旦回落,兑现利润,后期的调整周期,不可谓不长!今年就是利润兑现的一年!出货区域,即将到来,股市有风险,投资需谨慎!追高毁三代低吸富一生!