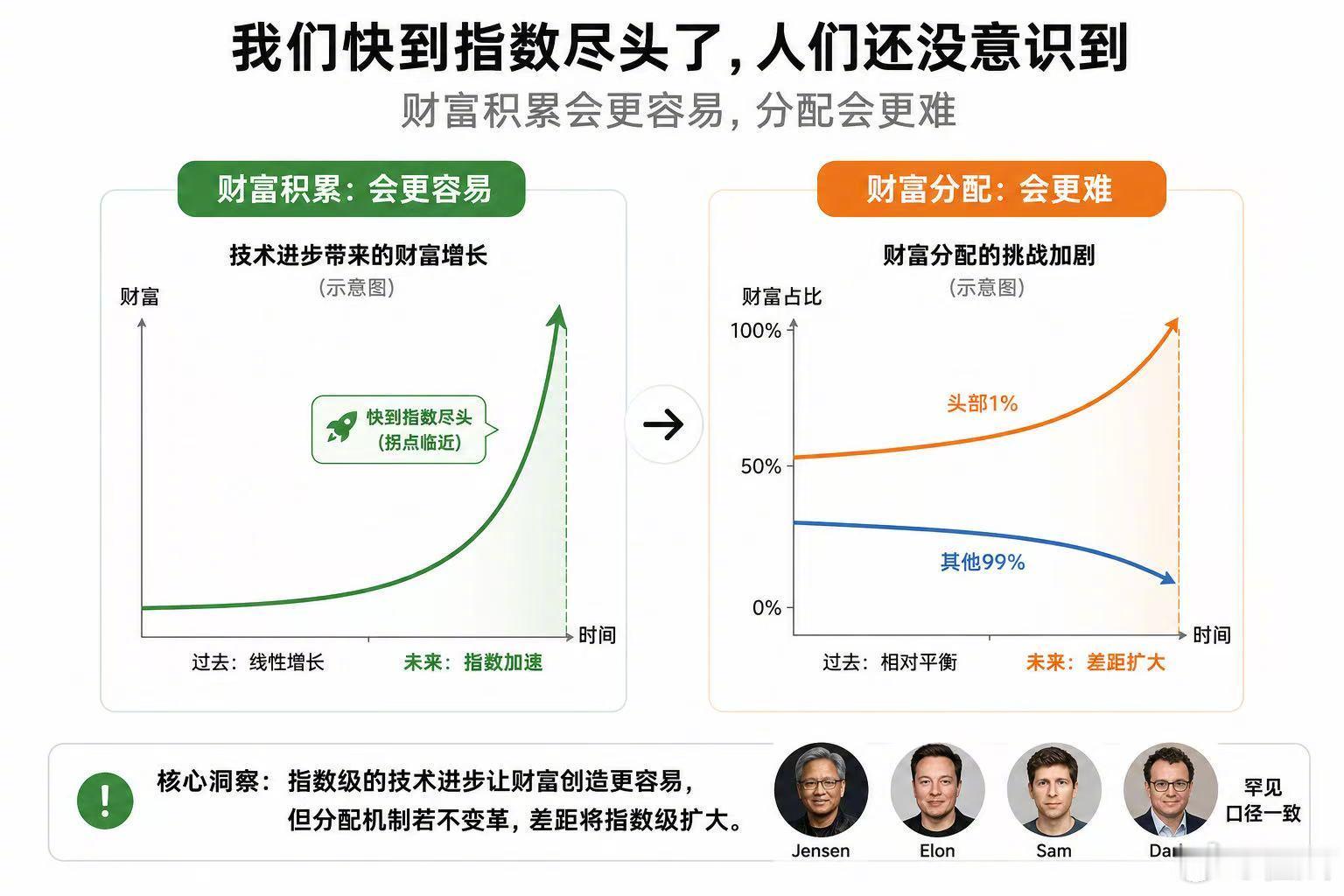

英伟达大佬黄仁勋最近放了个震惊全球的超级大招,他当众爆出猛料:现在全地球上所有的钱加一块儿大概也就100万亿,但只要有了AI这个逆天神器,这个天文数字有望直接狂飙到惊掉下巴的500万亿!黄仁勋这话出自中英在线财经频道采访。他意思是AI让全球GDP涨五倍。听着玄,拆开看:AI提速制药、设计芯片、管电网、跑自动驾驶,产出多了,账面财富数就大。网友不买账,问得直:财富数翻五倍,物价是不是翻十倍?现在十元一碗面,到时八十元。穷的更穷,富的账面多但开销也疯。1923年德国一英镑换18万亿马克,那是数字游戏,不是真富。还有人点出要害:AI把生产端提上去,但工厂用机器人,人下岗,百姓没工资,谁来买货?生产停摆,财富数再大也空转。除非变按需分配,那又是另一条路。但AI也不是全坏。帮研癌症药、控核聚变、算气候模型,这些真成了,人类省大钱。黄仁勋卖显卡,自然把前景说满。咱们听一半:技术能造富,分不到人手里就是摆设。爽。他们老板畅想500万亿,咱们先顾好:AI来了,外卖员、客服、会计活咋办?培训跟上、社保托底、国产算力自己攥,比信黄仁勋预言实。数字翻五倍是PPT,碗里多块肉才是日子。