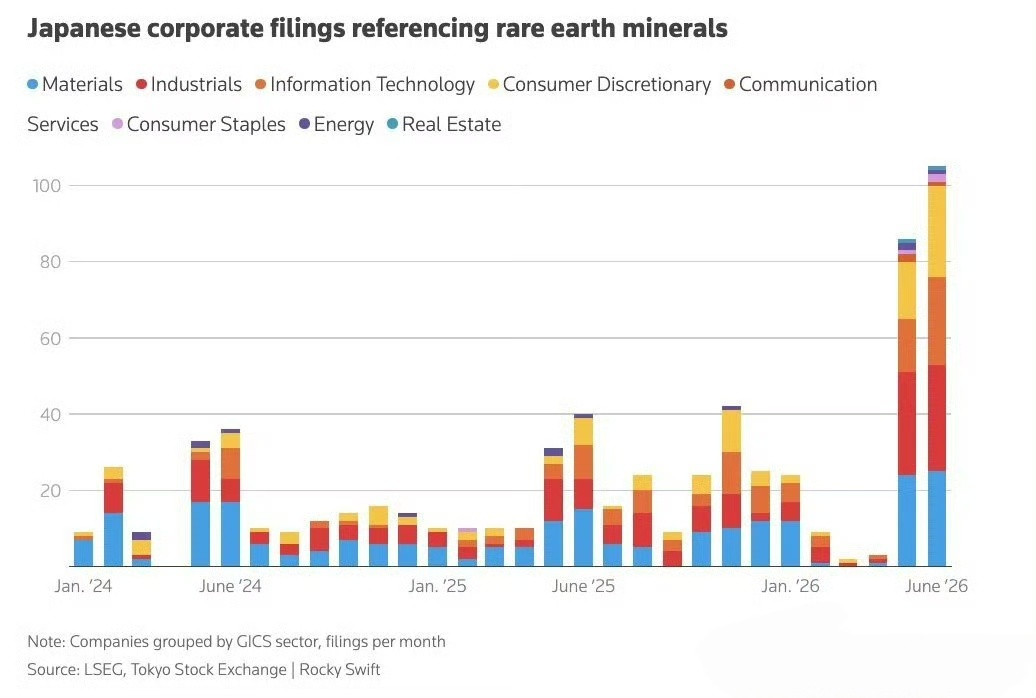

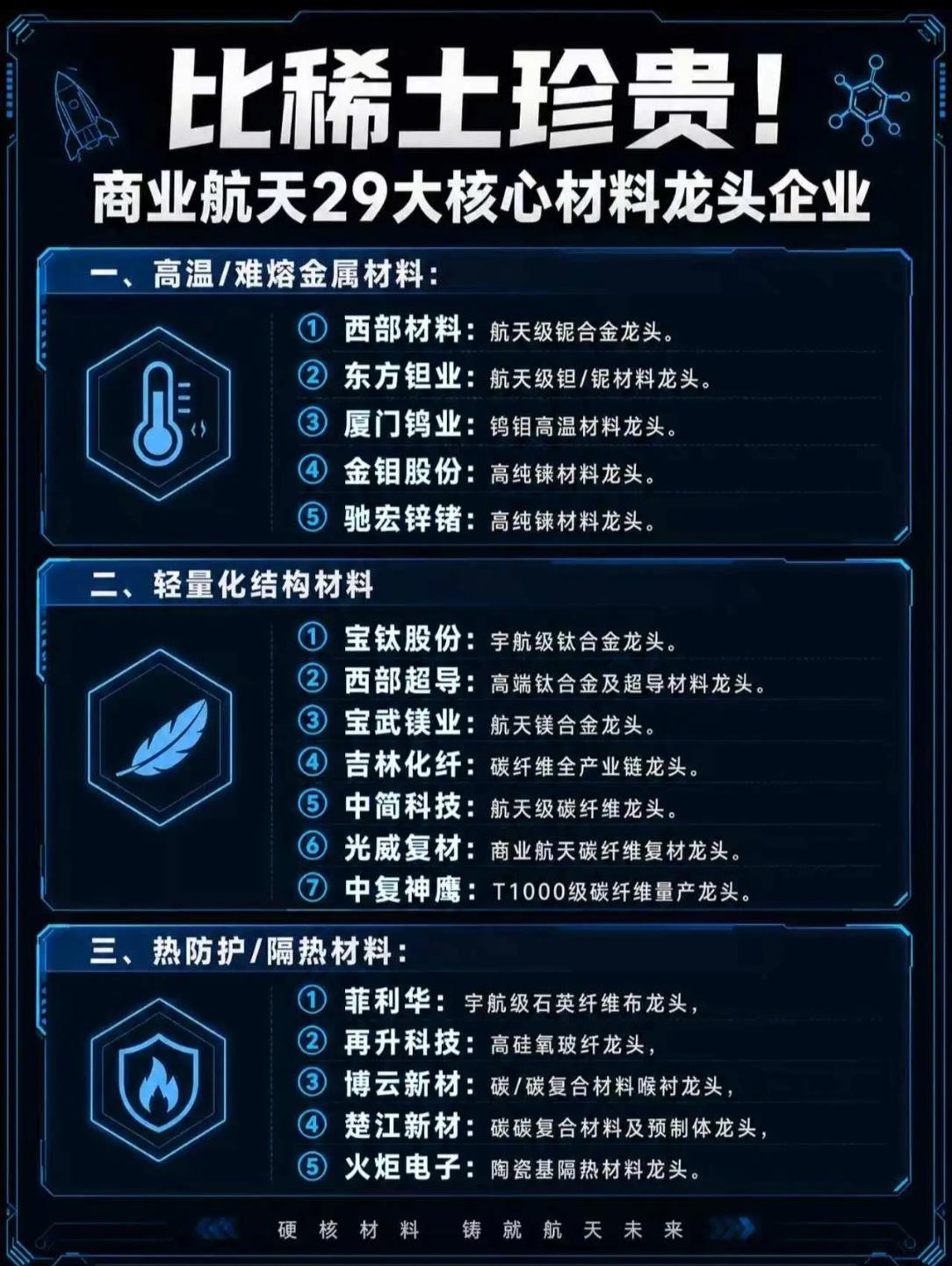

标签: 稀土

大结局要来,中方全面禁运,美国不救高市早苗,日本抛售美债自救日本最近这波军工

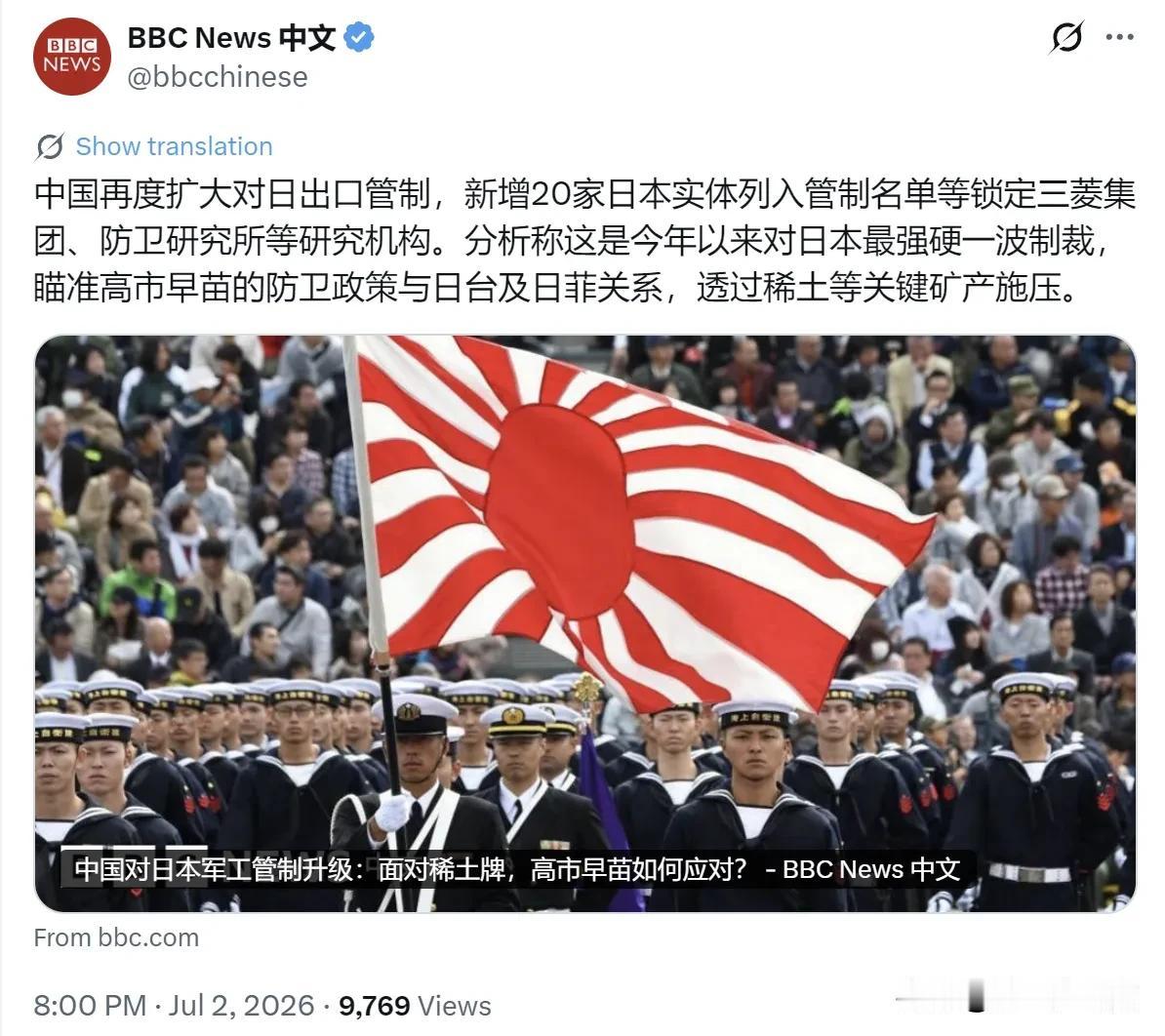

大结局要来,中方全面禁运,美国不救高市早苗,日本抛售美债自救日本最近这波军工扩张,远不如外界想象那么风风火火,反倒是“亚太风云人物”高市早苗上台后,这一系列意图刺激日本军事野心的政策,恰好撞上了中国持续加码的出口管制。中方今年三次精准“卡脖子”,直接把日本军工链条从科技源头、制造到下游物流全部锚定,连一点缝隙都没给留,别看三菱、斯巴鲁这类老牌企业在世界算是响当当,如今面对中国发布的管制名单可是一点脾气都没了。日本曾自诩军民融合模式,结果一旦失去中国的金属原料和零部件,军工利润低到可怜,民用板块又一起遭殃,这不是互补而是“双面打击”,整个产业出现了肉眼可见的连锁反应。而且说真的,外界老觉得日本靠技术、产业链全球化就能自救,现实里情况苦成啥样?中国2到6月连续三轮加压,出口管制力度一波比一波狠,从单纯拉黑公司,到直接延伸到产业链顶端的军工科研所。对日本来说,这可不是挠痒痒,而是直接切断了关键稀土和高端零件的来源,日本不得不烧钱抛售美债、试图靠回收空调拆稀土救急,可舆论一边倒地认为这连治标都不算。稀土原地归零,藤蔓一样的产业全卡壳,舰艇延误快两年,高超武器项目一推就是三年,这在军备竞赛里说白了已经彻底掉队。说到底,日本想要独立撑起高端军工根本不现实,稀土依赖中国,产业链还得回来继续深度加工,即便澳洲、美国能挖矿,精细提纯都要运回中国,这流程上还是被中国拿捏着。不光如此,日本“拆空调造导弹”的新闻一出现,国内外就成了段子,舆论漩涡里连群众都忍不住吐槽。其实历数日本军工企业的发展轨迹,早在二十年前就一路衰退,防卫行业封闭创新差,能活下来的靠的是民用业务兜底,这次原材料一断,骨牌效应立刻显现。看到日本向美国求助也挺有意思,高层一趟趟飞去美国,希望老大哥出手干预,把中国“管一管”,但幕后真正的博弈其实在经济,压根就没人打算为了日本和中国对着干,当前美国自己的通胀和债务压力都捉襟见肘,指望华盛顿为日元稳定牺牲自身也太天真。尤其美债市场本身因为日本抛售而剧烈波动,美方反而有点恨铁不成钢,不可能因小失大。在全球金融格局里,日本自救变成了自残,美日政策背道而驰,盟友关系明里暗里撕裂。更值得玩味的是,日本国内的声音越来越多元,社会民主党的观点直指矛盾核心,把国民的工资和资源全都砸到军工扩张上,连民众基本生活都被长期忽视,不满情绪持续发酵。相比早些年全民“安全第一”的支持风向,现如今的日本社会显然变得更加清醒,民间对军备大跃进的质疑声越来越大。对比历史,哪有哪国能靠拆家电补齐高端供应链?外来压力和自身桎梏碰撞,日本防务预算再高也补不起原材料供应的巨大黑洞。放在全球格局里,日本近年推进“再军事化”,但面对中国精准封锁和美方冷处理,已经没什么迷之自信,现在国际产业链分工极其深度,谁都无法自说自话闭门造车。中国的优势正是在于稀土冶炼、基础科技和全链条产业,这些才是决定一国科技与军备上限的根本,假如说曾经的日本是靠技术攀高峰的代表,那这一次就彻底变成了政策和资源的“反面教材”。最新的出口管制更倾向于分级、动态和全面覆盖,哪家企业只要有涉及风险,随时都能被拉进管控清单。未来日本假如还想重返全球军备核心要角,最大的问题可能不是稀土,而是能不能正视现实,理解和平和合作才是真正的出路。国家间真正要角逐的,不是你多造几艘舰艇,而是你能否顺应时代大潮稳扎稳打,稀土再稀有,心态不能稀碎。

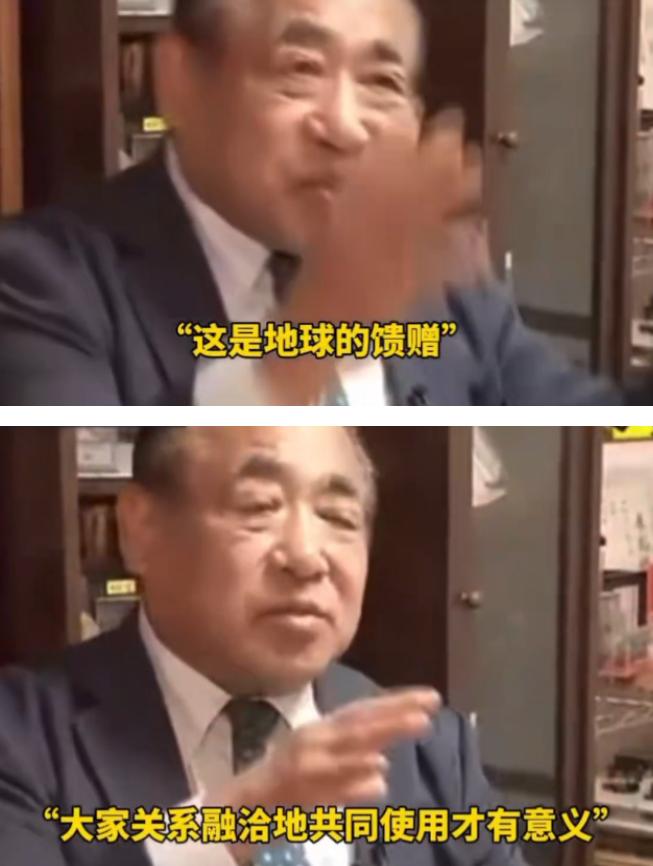

据报道,这项循环再利用的尝试由三菱电机公司牵头发起。该公司从回收的空调外机中拆出

据报道,这项循环再利用的尝试由三菱电机公司牵头发起。该公司从回收的空调外机中拆出压缩机并将其分解,从中提取出含有稀土的磁铁。报道称,这是在中国加强对日本出口管制的背景下,日本国内首次进行此类尝试。这一消息引发不少日本网民的担忧,有日本网民写道,“高市就稀土事宜声称‘没问题’,但实际看起来捉襟见肘。”还有日本网民吐槽,日本为了找稀土“已经到了不得不捡垃圾的地步”。还有日本网民担心,此举可能会导致空调室外机盗窃事件增加。针对“加强两用物项对日本出口管制”有关提问,中国商务部此前表示,依法依规针对所有两用物项,禁止对日本军事用户、军事用途,以及一切参与提升日本军事实力的其他最终用户用途出口,其目的是制止“再军事化”和拥核企图,完全正当、合理、合法。

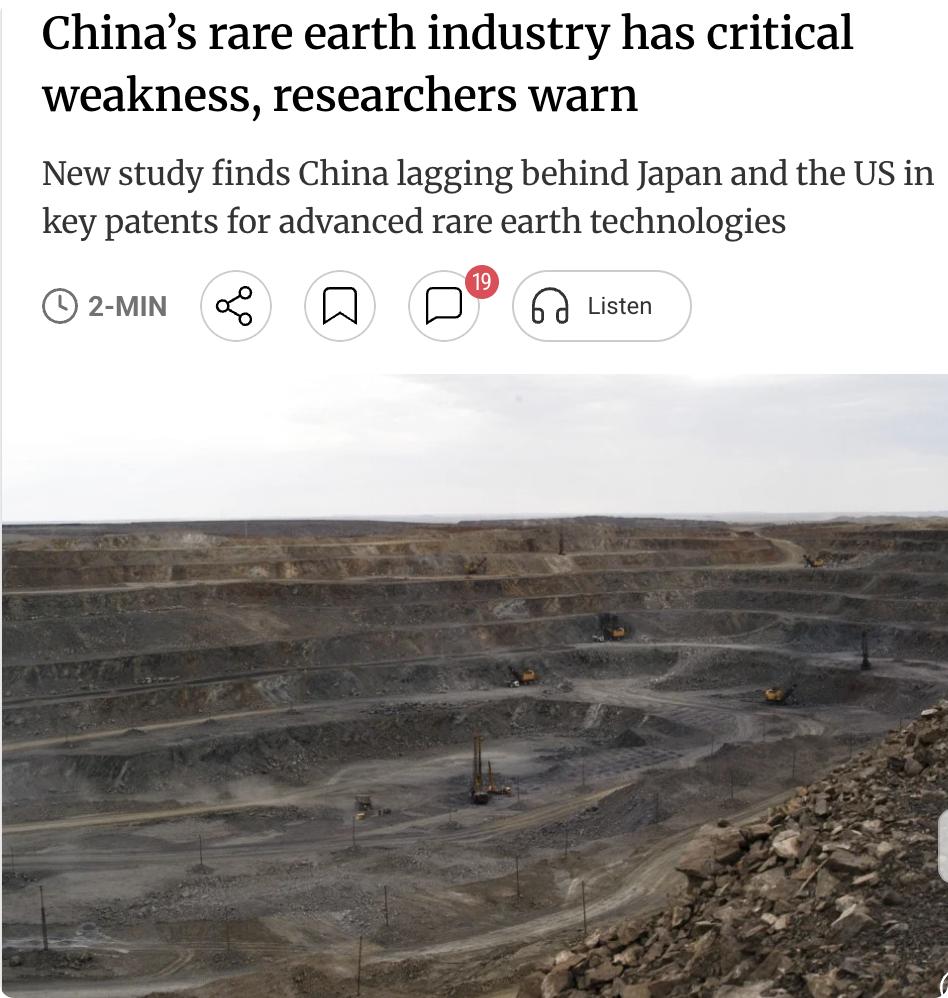

外媒:中国稀土产业存隐忧,核心专利仍落后日美中国科学技术大学研究团队在《中国

外媒:中国稀土产业存隐忧,核心专利仍落后日美中国科学技术大学研究团队在《中国科学院院刊》最新一期撰文指出,尽管中国在稀土开采、冶炼和出口方面长期占据优势,但在高端稀土功能材料的核心专利布局上仍显不足。永磁、催化、发光及抛光等下游材料相关专利占全球稀土专利总量超80%,而这些关键核心技术目前主要由日本和美国掌握,中国在部分领域尚未取得主导地位。研究认为,中国"国际专利布局仍显不足",未来产业升级仍需在核心技术自主创新上加大投入。

没招了,为了稀土,日本“首次”拆空调…@新浪新闻

没招了,为了稀土,日本“首次”拆空调…@新浪新闻

海底稀土够日本用800年?专家泼冷水海底稀土这事确实被外界吹得太神了。稀土是芯片

海底稀土够日本用800年?专家泼冷水海底稀土这事确实被外界吹得太神了。稀土是芯片、新能源车、风电、军工的核心资源,日本又是个几乎没陆上稀土的国家,所以"海底够用800年"这种说法一出来就被盯上。但专家泼冷水有道理:深海开采技术不成熟、单次开采成本是陆地十倍以上、太平洋公海还有国际法争议。日本与其盯着海底,不如加速回收技术和替代材料研发。资源卡脖子这事,从来不是发现就能解决的。

日元崩到162!日本大佬跪求中国救场,中方却冷眼旁观:晚了!你敢信吗?日本日元

日元崩到162!日本大佬跪求中国救场,中方却冷眼旁观:晚了!你敢信吗?日本日元兑美元,一度跌到162.40,创了40年新低!财务省砸了740亿美元救市,结果像往水里扔石头——连个水花都没留住。可笑的是,日本商工会议所、经团联三大巨头,带着松下、住友、大金这些巨头老板,组团来北京“求援”了。他们想学1997年——当年亚洲金融风暴,中国没贬值人民币,稳住整个东亚,被全世界夸成“定海神针”。可这一次,中国没动。不是冷血,是真没法救。因为就在去年11月,日本首相高市早苗在国会公开说:“如果台湾有事,日本有权动武。”这话一出,中方直接出手:稀土出口管制,全面封杀对日军用出口。丰田、松下的电机,缺了中国稀土,生产线直接停摆。日本企业哭着喊“供应链断了”,可谁让你自己先掀了桌子?更扎心的是,85%的在华日企,还在加码投资中国。可那些小老板呢?54.8%的中小企业说:日元贬值,弊大于利!原材料涨了88%,可客户不买账,涨价?怕客户跑光;不涨?亏到破产。2025年,日本餐饮店倒闭超1000家,创下30年新高。便利店主妇改吃国产豆腐,不再碰进口牛肉——不是不爱吃,是真吃不起了。日本央行终于加息了,31年来第一次。可这哪是救经济?分明是被逼到墙角的垂死挣扎。1997年,中国救的是“朋友”。2026年,日本自己把“朋友”当成了“棋子”。你一边喊着“中国威胁”,一边求中国救命;一边搞军备扩张,一边断我稀土供应链;一边让老百姓扛通胀,一边派企业家来北京“哭穷”。这不是求援,是道德绑架。中国不是不想帮,是帮了,等于纵容你继续作死。不是中国无情,是你自己,把路走绝了。大家支持中国这次“不救”吗?评论区聊聊。