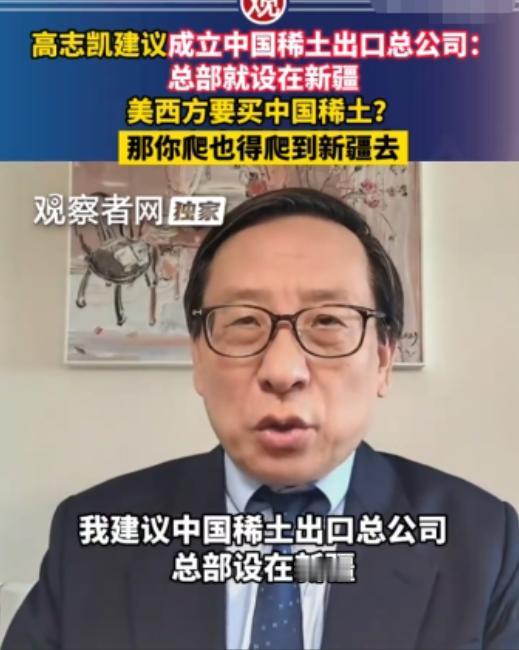

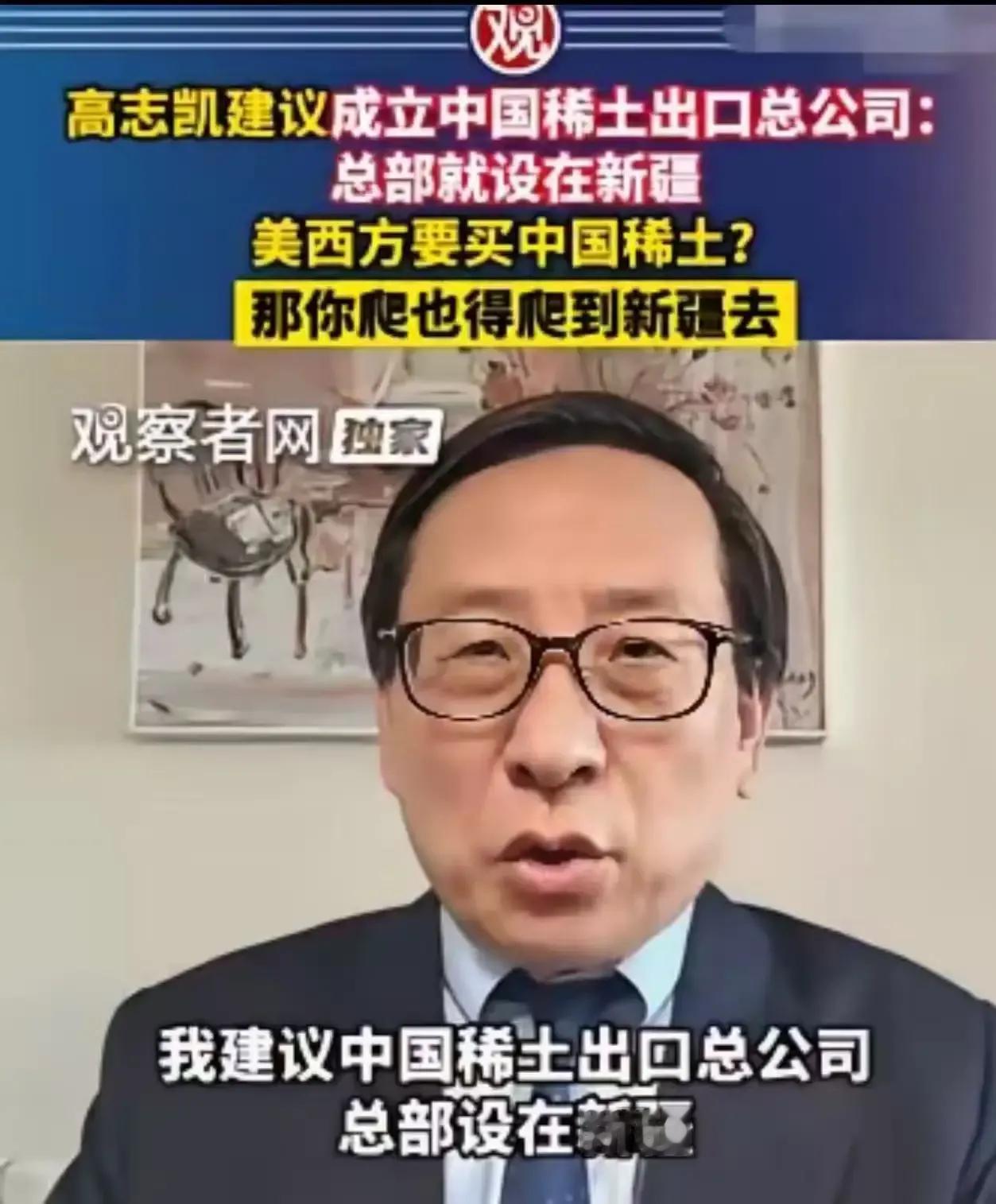

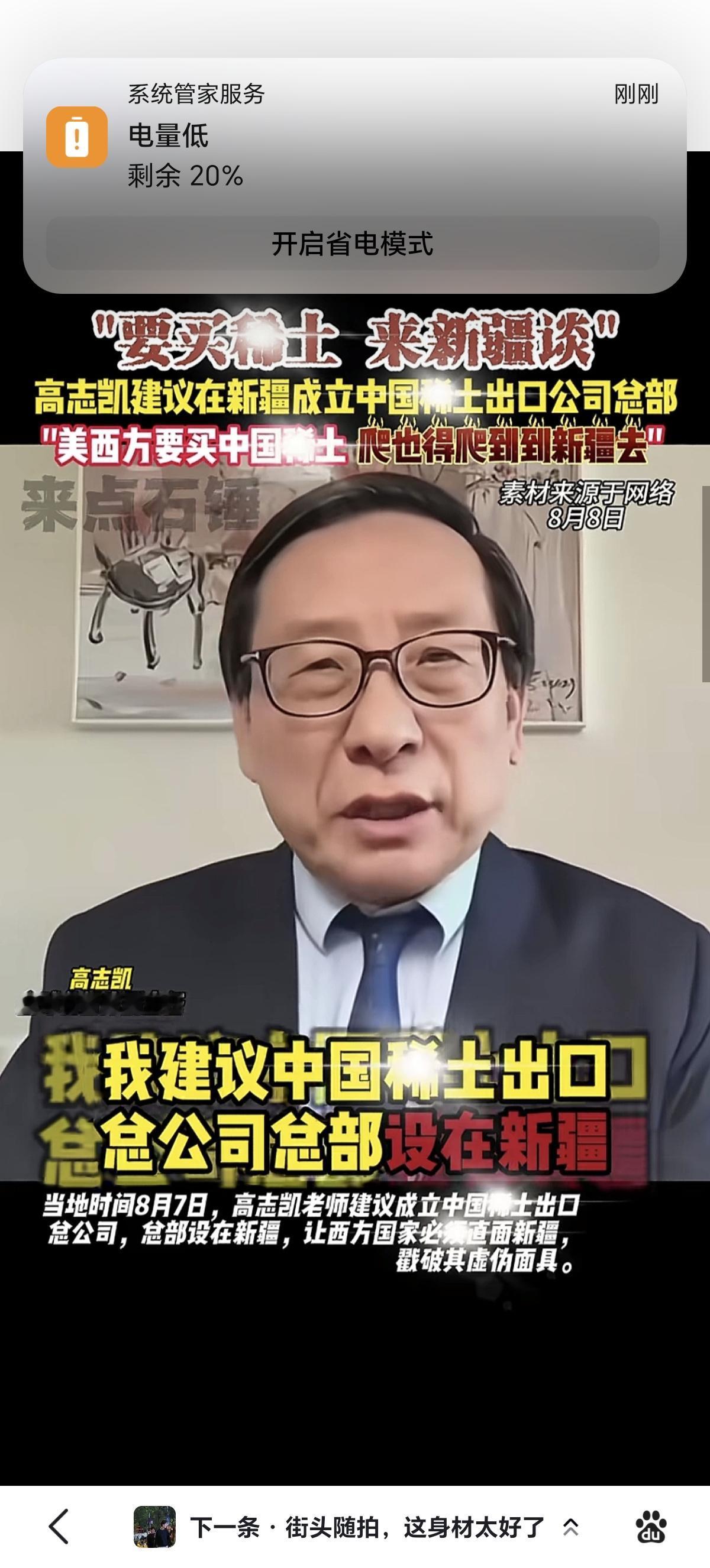

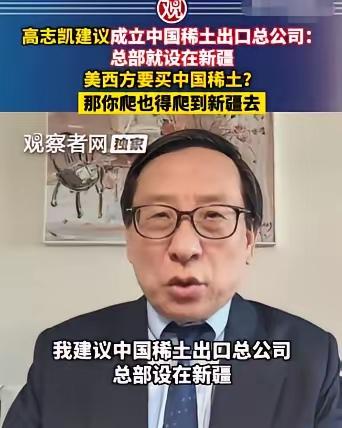

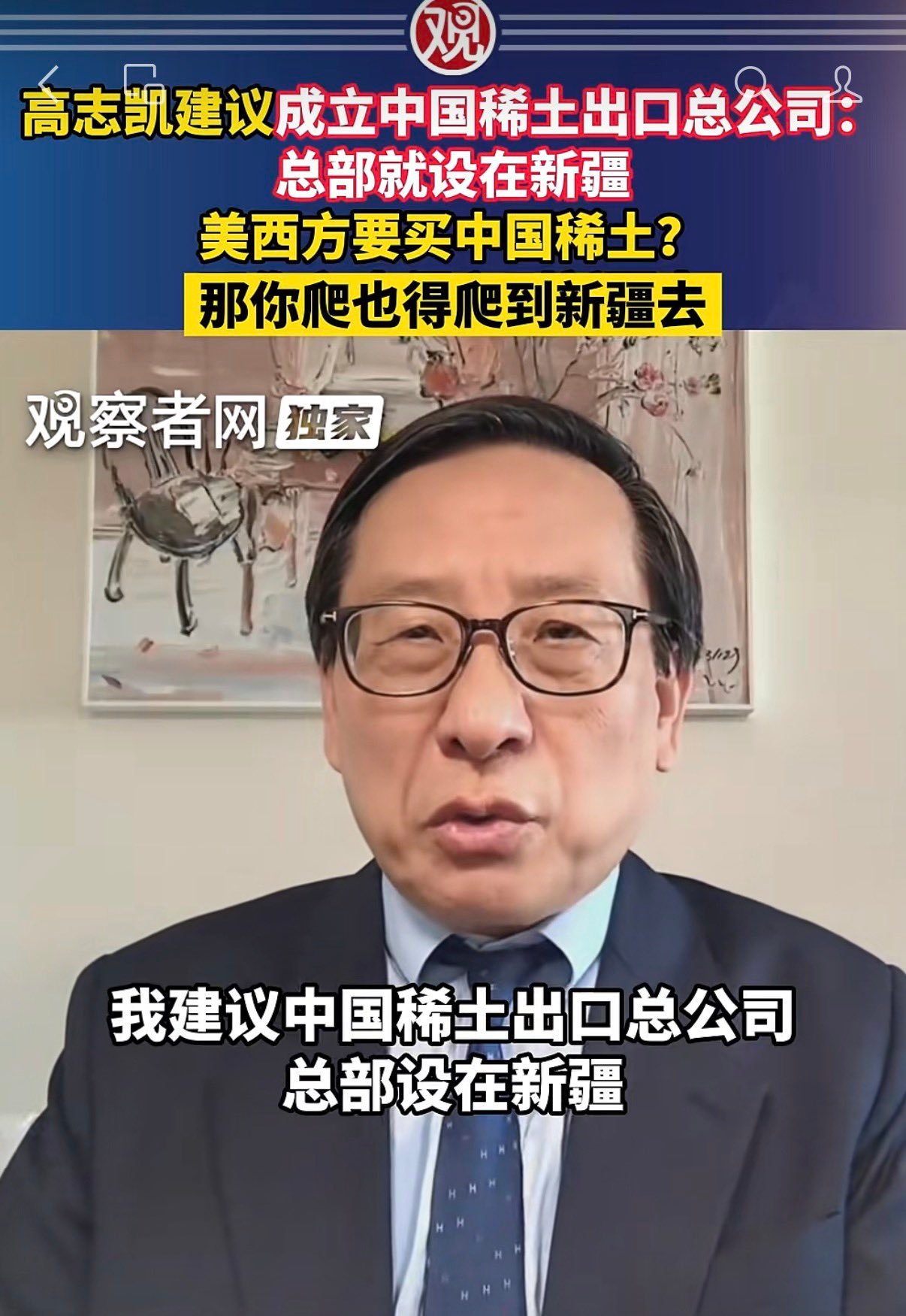

高志凯教授真是神了,他给中国稀土出谋划策,想出了一个连外国人都觉得狡猾毒辣的"高招"。他提议,中国在新疆设立一个管理中国稀土进出口的总公司。2026年8月7日,一则关于稀土的建议迅速引发讨论。苏州大学讲席教授、全球化智库副主任高志凯提出,可以成立一家统一办理稀土出口业务的“中国稀土出口总公司”,而总部就放在新疆乌鲁木齐。更有冲击力的是,他还提出,海外企业要采购中国稀土,可以到乌鲁木齐谈合同,出口包装标注“中国新疆”,货款则使用人民币结算。这几句话放在一起看,真正吸引人的地方,并不是“成立一家公司”这么简单。高志凯想做的,是把原本分开的三件事绑在一起:稀土出口、新疆议题和人民币结算。一个看似商业化的出口安排,被他设计成了一道国际供应链上的选择题,这才是这项建议引发热议的原因。高志凯的设想里,这家公司甚至不一定非得是央企或者国企。重点不在企业是什么身份,而在于让稀土出口形成一个更加统一的窗口,海外采购商通过这一窗口办理出口业务。换句话说,他关注的不只是“卖多少”,而是中国能不能在出口规则、合同安排和交易环节上拥有更强的主动性。为什么偏偏把总部放在新疆?答案恰恰藏在最近几年围绕新疆出现的贸易限制中。美国长期围绕所谓“强迫劳动”等议题,对新疆相关企业和产品采取限制措施,而高志凯提出的思路,就是把这种外部限制与西方自身需要的关键资源放到同一个交易场景里。于是,一种很有张力的局面出现了。海外企业如果需要中国稀土,就要面对设在新疆的出口主体;如果合作,就意味着商业往来绕不开新疆;如果拒绝,又必须重新寻找替代供应链。过去主要发生在舆论和政策层面的博弈,被直接拉到了企业采购部门和生产线面前。这项建议为什么有讨论空间,根本还是因为中国手里确实有产业基础。公开数据显示,2024年中国稀土产量达到27万吨,占全球产量约68.54%。而比矿产量更关键的,是加工环节,目前全球约90%的稀土冶炼分离产能集中在中国。这个区别非常重要。稀土矿不是从地下挖出来就能直接装进电机、机器人或者高端装备里,真正决定产业价值的,还有后面的分离、提纯、材料制造等一整套工艺。谁掌握完整产业链,谁在供应稳定、成本和交付效率上就更有发言权,这也是很多国家这些年不断寻找替代供应链,却很难在短时间内完全绕开中国的重要原因。中国对稀土出口的管理本身也早已进入制度化阶段。2025年4月4日,商务部、海关总署对钐、钆、铽、镝、镥、钪、钇等7类中重稀土相关物项实施出口管制,相关部门明确指出,这些物项具有军民两用属性,符合规定的出口需要依法申请许可。到了2025年10月,相关出口管制范围又进一步完善,部分稀土设备、原辅料以及钬等中重稀土相关物项被纳入管理。这里有一个关键点容易被忽略:中国实行的是出口管制和许可管理,并不是简单地“一刀切禁止出口”。符合规定、用于合规用途的申请,仍然存在正常贸易空间。也正因为已有这套制度框架,高志凯的建议才显得格外有意思。他不是在讨论要不要突然停止稀土贸易,而是在现有出口管理基础上,再增加一个统一的商业窗口,把合同、交易地点和结算货币重新设计。真要这么做,影响最大的或许不是稀土矿山,而是国际采购体系本身。人民币结算同样是其中最受关注的一环。如果一家海外企业必须使用人民币购买中国稀土,它首先就要获得人民币头寸,还要建立相应的支付、银行和结算安排。单笔贸易当然不足以改变全球货币格局,但如果关键资源贸易中人民币使用范围持续扩大,其现实意义就会慢慢累积。不过,这套构想眼下仍然属于高志凯个人提出的政策建议,并不是已经正式实施的稀土出口新制度。是否有必要成立统一出口主体、企业之间如何协调、怎样兼顾市场竞争与出口管理、人民币结算如何落地,都需要更复杂的制度设计。真正的大国经贸规则,从来不是一句口号就能落地,而是要同时考虑产业、安全、市场和国际贸易的现实约束。过去很长时间,稀土讨论总围绕“资源多不多”;今天,更值得讨论的已经变成了“产业优势怎样转化成规则能力”。所以,这件事最大的看点,并不在于外国企业以后是不是真的都要跑到乌鲁木齐签合同,而在于一种思路正在出现:中国稀土的价值,不应只体现在吨数和出口额上,也体现在供应链组织、技术能力、合规管理和贸易规则上。如果未来类似方案真的进入政策研究阶段,那时需要观察的,也就不只是乌鲁木齐会不会多出一家稀土公司,而是全球稀土贸易的合同怎么签、货款怎么付、谁拥有更大的议价权。参考信源:新华网,我国对中重稀土相关物项实施出口管制观察者网,高志凯:美国既然炒作新疆问题,那就让他们到新疆来买稀土