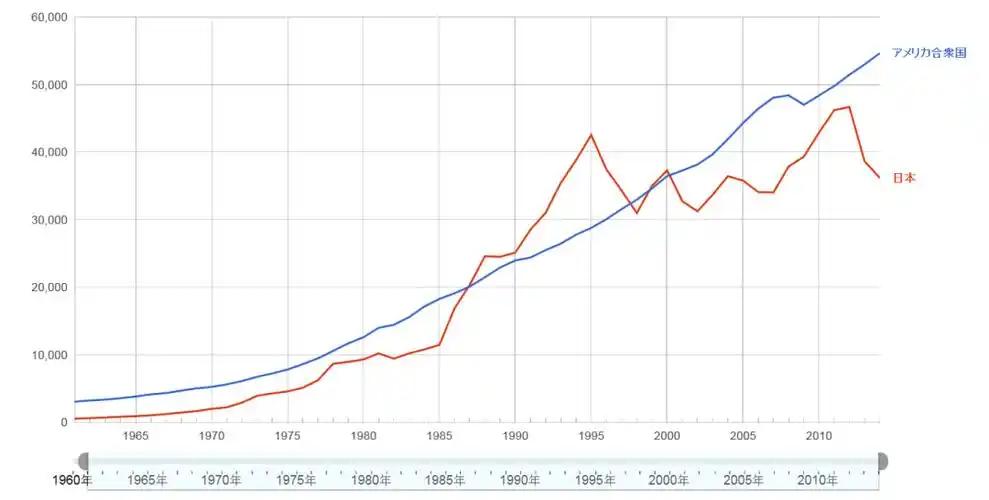

日本经济可能是真的要完蛋了!日本经济面临严峻挑战,美元兑日元汇率一度逼近164关口,创下40年以来的最低位,这意味着日元的购买力在全球范围内持续缩水。10年期日本国债收益率攀升至本世纪罕见的高位,债券价格持续承压,反映出市场对日本债务可持续性的深度担忧。日经225指数中盘大跌超过2.4%,失守65000点整数关口,日本陷入了债股汇三杀。从某种程度上来说,日本经济已停滞30年,当前困境进一步加剧。日本是美国为应对冷战扶植起来的产物,战后冷战格局下,美国将日本打造为东南亚的产业和战略桥头堡,通过道奇计划整顿经济,朝鲜战争特需订单注入动力,扶植日本完成了工业基础重建。从20世纪60年代开始,日本经济进入高速增长期,即便两次石油危机也未能打断其上升势头,到80年代已成长为全球第二大经济体。彼时,日本的半导体产业占据全球近80%的市场份额,汽车、家电产品畅销全球,经济繁荣让日本开始膨胀,甚至号称卖掉东京的地皮就可以买下整个美国。这种强势崛起直接触碰了美国的核心利益。对美国而言,扶持日本是为了服务冷战格局,而非培养一个能在高端产业和自己分庭抗礼的对手。于是就有了著名的广场协议,日本进入了失去的30年。其实,日本陷入泡沫时代,不仅仅是因为广场协议,最核心的是美国对日本发起的芯片战争,逼迫日本签订日美半导体协定,强制开放国内芯片市场,限制日本芯片出口价格与规模,强制半导体产业转移至韩国。半导体作为当时技术迭代最快、附加值最高的产业,原本是日本跨越发展阶段、维持长期增长的核心动力,产业优势被瓦解后,日本经济失去了最重要的造血能力。广场协议引发资产泡沫破裂,演变成持续30年的停滞,而非一次普通的经济周期调整。当时美国对日本采取行动的原因,一是日本威胁到了美国的全球市场利益,二是苏联已经衰弱,扶持日本的意义减小。广场协议后,日本不光经济停滞,更因经济停滞导致政府收入下降,放弃了对下一代的教育投入。日本的快乐教育从80年代开始试点,2002年全面实施,即便到2016年前后叫停,也造成了难以估计的影响。日本社会的死寂、冷漠、停滞乃至精神压抑,由此衍生出的社会经济问题都源于此。经济停滞和教育退化形成了恶性循环,让日本不仅失去了增长的动力,更失去了走出困境的人力资本。而日本之所以硬挺了30多年,核心还是靠中国的经济往来。80年代,日本对华提供了日元贷款、成套设备,还允许中国引进技术,日本企业在中国直接投资。当时大量日本家电、汽车进入中国市场,高峰时期的日系车占据中国乘用车市场近40%的份额,家电品牌更是主导了中国市场,持续的贸易顺差和投资收益为日本低迷的本土经济提供了稳定的外部现金流,一直持续到现在。但这也让日本看到了中国庞大的潜力,担心中国再次崛起,所以从80年代末期,中日基本上维持政冷经热的格局。现在的日本彻底撑不住了。首先是货币政策陷入两难。日本政府的债务规模已经超过了GDP的260%,位居全球主要经济体首位,一旦加息,偿债成本将大幅飙升,直接触发财政危机。但在全球能源价格高企、输入性通胀持续的背景下,长期的负利率政策已难以为继,日元维持贬值不仅推高民众生活成本,更会引发资本持续外流,金融体系的稳定性不断下降。加息则财政暴雷,不加息则汇率崩盘,日本央行已经没有政策腾挪空间。更根本的冲击来自产业层面的替代。随着中国产业升级加速,日本的传统优势领域正在被快速蚕食,家电领域的日本品牌基本退出了中国主流市场,全球份额也持续萎缩。汽车领域的新能源革命颠覆了燃油车赛道,日本车企积累百年的技术优势快速贬值,中国新能源汽车不仅在本土市场占据主导,更在全球范围内挤压日系车的生存空间。半导体领域,日本仅在部分材料环节保持优势,整体产业地位早已被中美韩拉开差距。中国的产业从追赶走向领跑,直接拿走了日本赖以生存的全球市场份额,相当于抽走了日本经济最后的支撑。日本在挽救经济失败后,开始谋求通过军工经济来强行给经济续命。日本此前连续多年上调防卫预算,放宽武器出口限制,试图打造军工复合体拉动经济,同时通过挑动地区紧张局势谋取政治与经济利益。但是中国在2020年1月对日本的持续反制,打破了日本的幻想。日本经济可能是真的要完蛋了,其面临的货币政策两难和产业替代冲击,让未来的复苏之路充满不确定性。