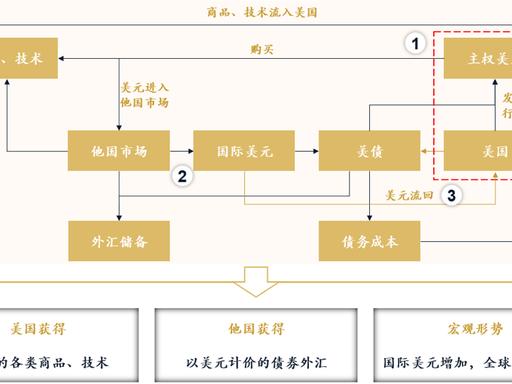

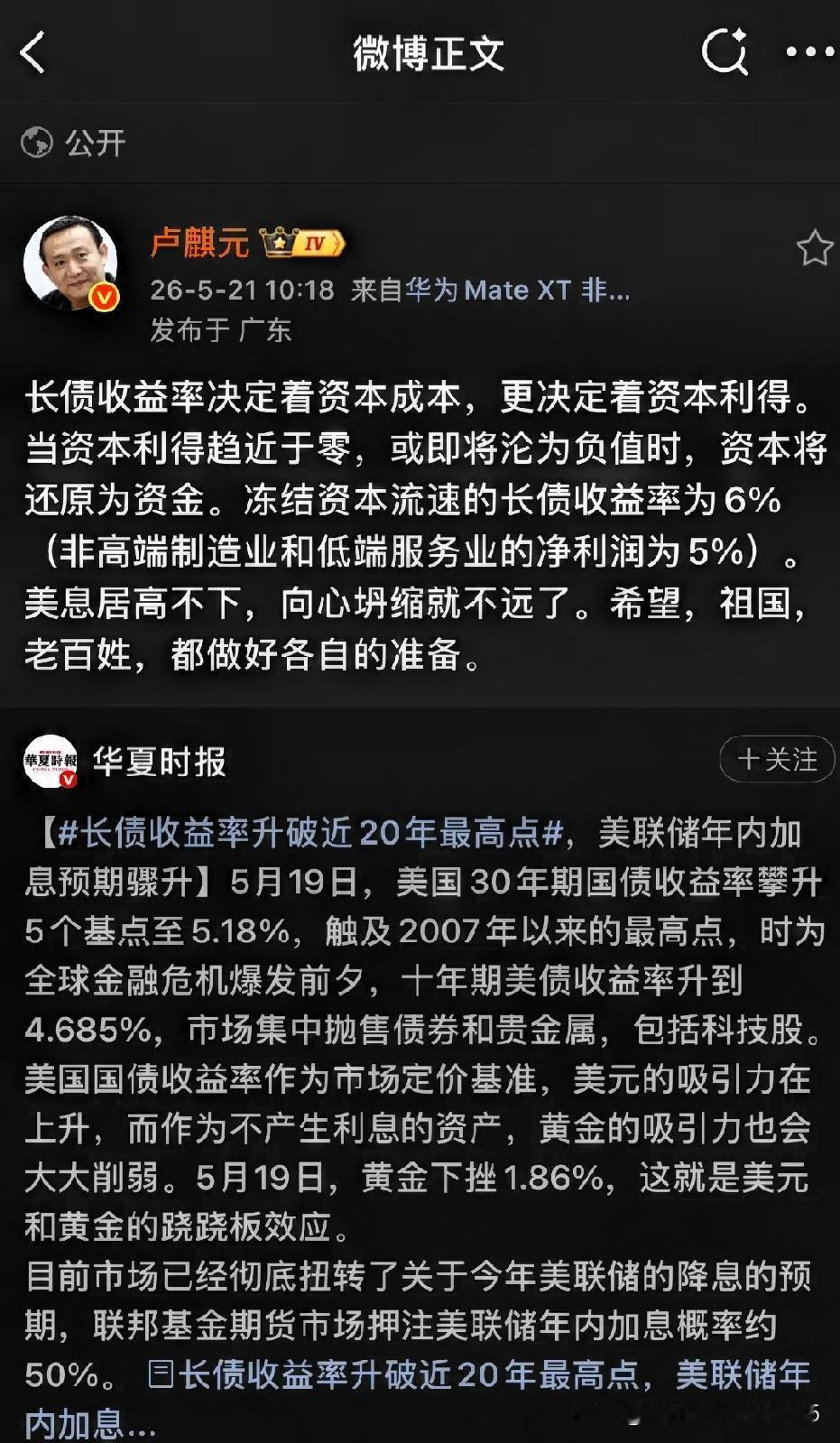

很多人一提到美元加息就咬牙切齿,说美国又在收割全世界。这话对,但只对了一半。

很多人一提到美元加息就咬牙切齿,说美国又在收割全世界。这话对,但只对了一半。你只看到了美元收紧时的凶狠,却忘了美元宽松时,你吃得有多香。先讲个最简单的道理美元就像海水。降息放水的时候,潮水涨上来,全世界到处都是便宜钱。利率低到几乎白给,海量美元涌进新兴市场,股市涨、楼市涨、汇率也涨,进口商品便宜,通胀压得住,账面财富天天创新高。这时候没人骂美元。大家都在举杯庆祝,说我们经济好、增长快、前途光明。政客出来讲政绩,企业家出来讲奋斗,老百姓跟着买房炒股,一片欣欣向荣。钱借得越多,杠杆加得越足,日子过得越爽。然后呢?美联储一加息,潮水开始退了。美元要回流美国,资本要撤走。这时候你才发现,原来很多人在裸泳。外债到期还不上,外汇储备不够用,本币贬得一塌糊涂,股市楼市一起崩,通胀飞上天,老百姓日子过不下去。这时候所有人都开始骂:都是美国搞的鬼!都是美元霸权收割我们!有意思吗?赚钱的时候都是自己厉害,亏钱的时候全怪外部环境。我跟你说句实在话:美元加息从来都只是导火索,不是炸药本身。炸药是你自己埋下的——高外债、货币错配、经常账户逆差、资产泡沫、汇率硬扛着不贬值。八十年代拉美债务危机,九十年代墨西哥龙舌兰危机,九七年亚洲金融风暴,哪一次不是这样?就说九七年泰国。之前几年美元便宜,泰国企业疯狂借美元债,搞地产搞股市,资产泡沫吹上天。汇率钉死美元,给外资一种"绝对无风险"的错觉。结果美联储一加息,美元一走,外汇储备两个月就见底了。泰铢一天贬17%,楼市股市腰斩,多少人一夜之间倾家荡产。你说这全是美国的错?人家逼你借美元了?人家逼你钉住汇率了?人家逼你把短期热钱当长期发展资金用了?核心问题就两个字:错配期限错配——借的是短期钱,投的是长期项目。货币错配——赚的是本币,还的是美元。这两个错配,就是埋在经济里的定时炸弹。美元宽松的时候炸弹引信烧得慢,你甚至感觉不到它的存在;美元一收紧,引信突然加速,"砰"的一声就炸了。炸了之后你怪打火机?真正健康的经济体,美元加息只会有波动,不会崩盘。外汇储备足、外债少、经常账户顺差、汇率浮动灵活、资本管制有度,你怎么收割?人家割的,本来就是那些把"便宜美元"当免费午餐的人。说回现在这一轮美元潮汐其实有点不一样。很多人说美元不行了,去美元化加速了。确实,各国都在搞本币结算,搞货币互换,金砖新开发银行也在做。美元收割的效率比以前低多了。但这不等于美元周期失效了。只要美元还是全球主要结算货币和储备货币,潮汐就永远存在。宽松的时候钱涌进来,收紧的时候钱撤出去,这个大逻辑没变。变的是,有些国家学聪明了,不往坑里跳了;还有些国家,换了个坑继续跳。最后说句不中听的成年人的世界,享受了红利就要承担风险。不能美元放水的时候,你拼命加杠杆借债,吹起资产泡沫,觉得自己是天选之子;等美元收紧了,债务爆雷了,资产缩水了,又满地打滚说别人欺负你。没这个道理。真正的聪明人,宽松期就开始攒外汇储备、降外债、控泡沫、调结构,等收紧期来了,别人裸奔你穿好衣服,不仅扛得住,还能捡点便宜筹码。别怪潮水无情。要怪就怪自己,涨潮的时候忘了自己还在海里。