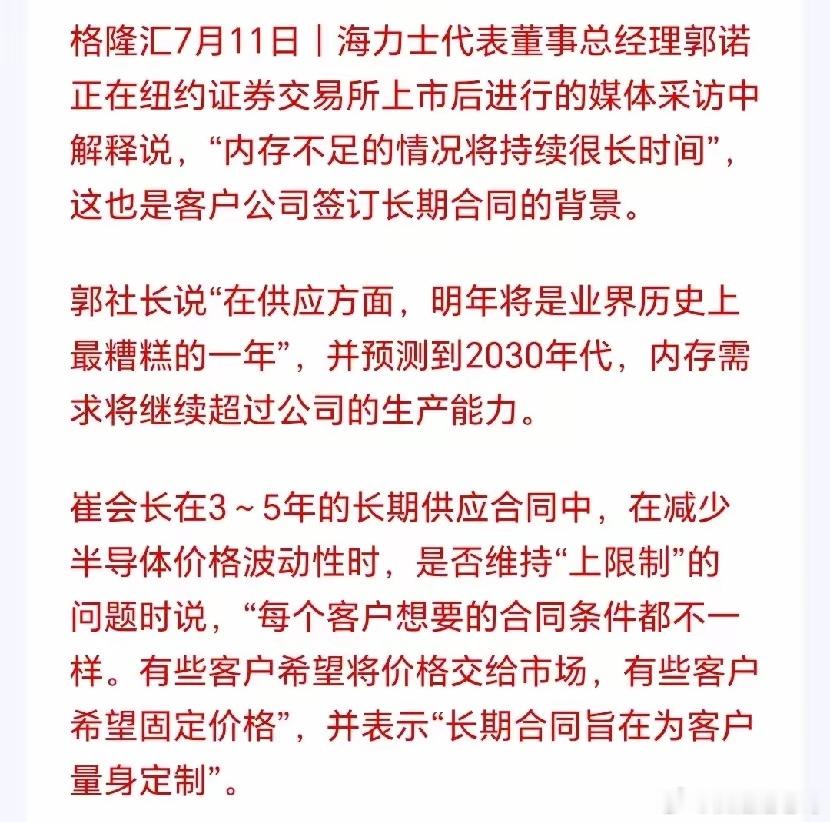

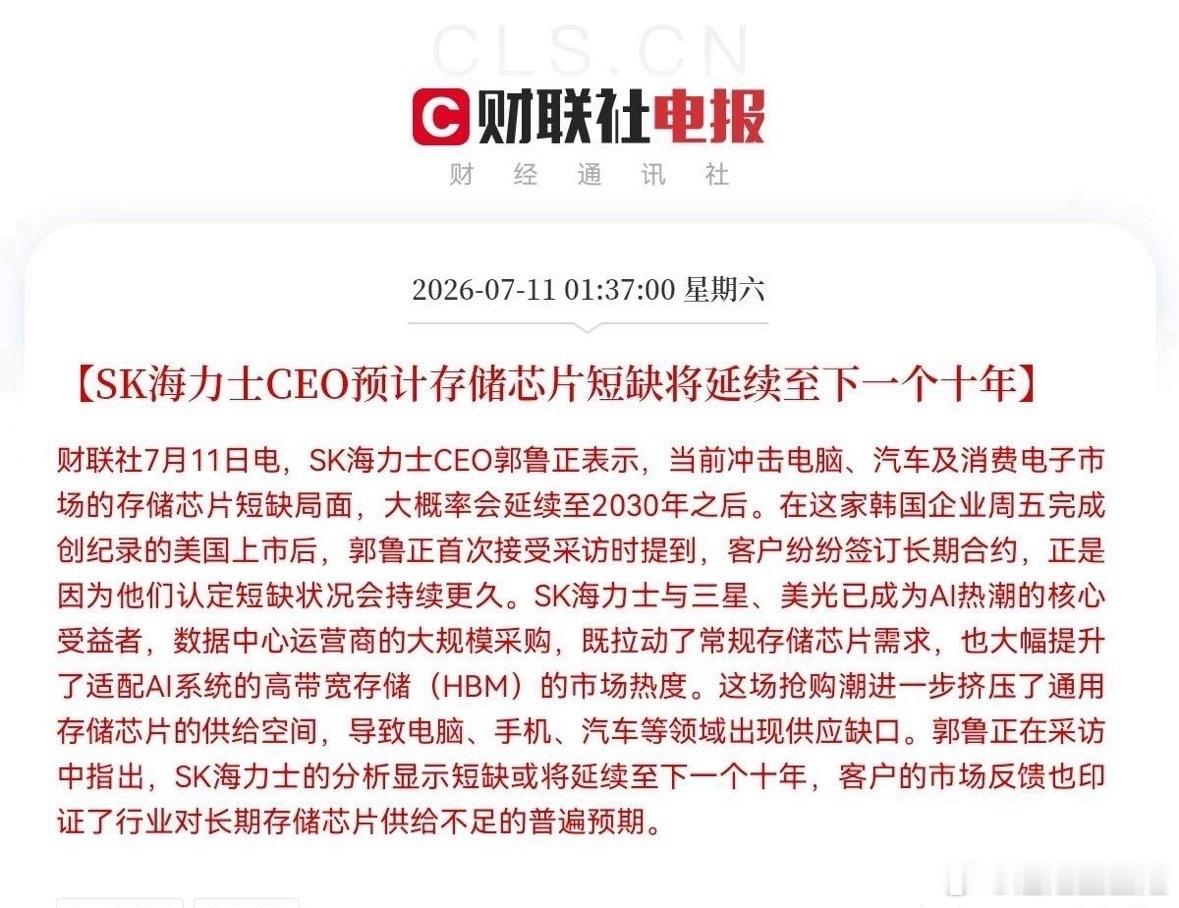

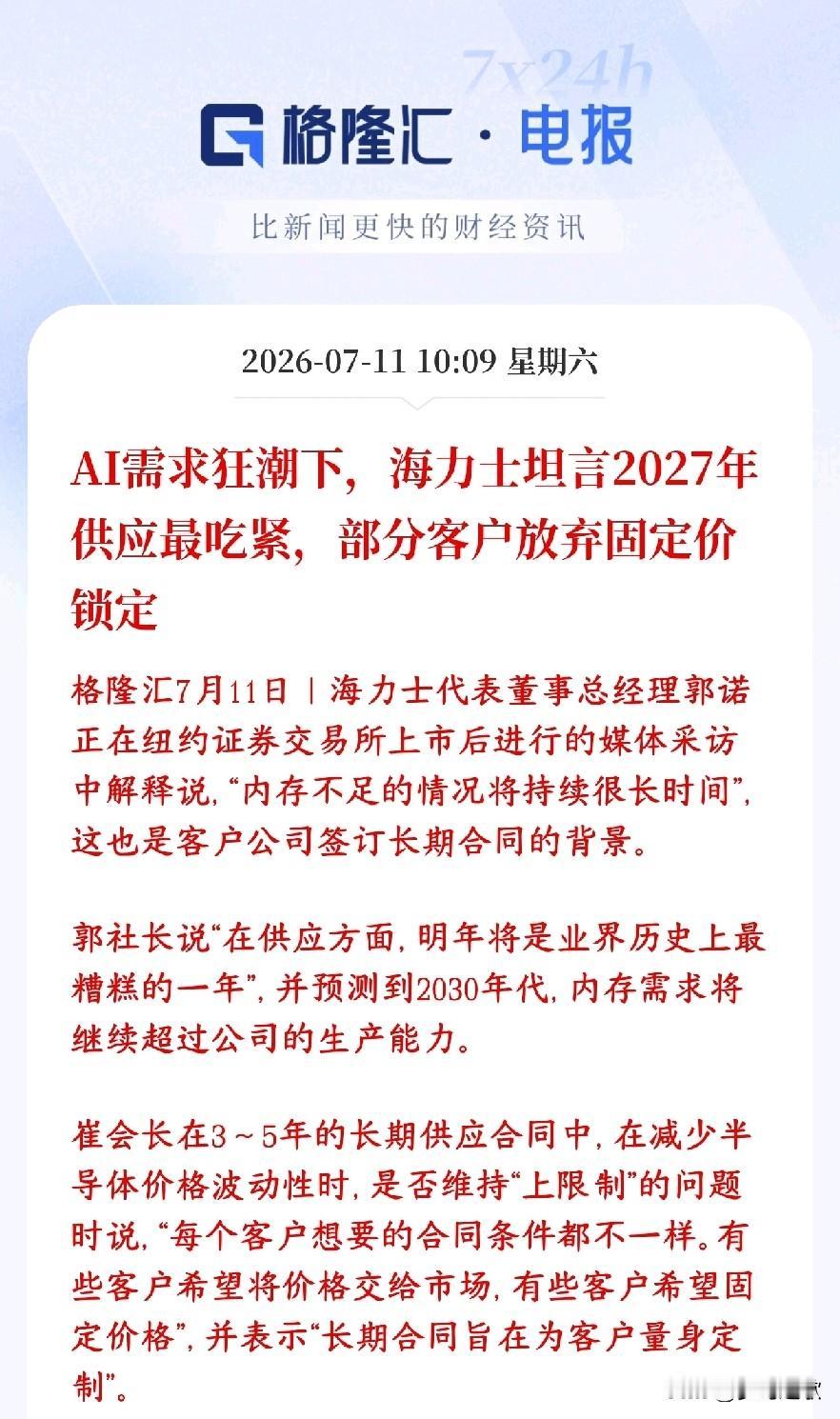

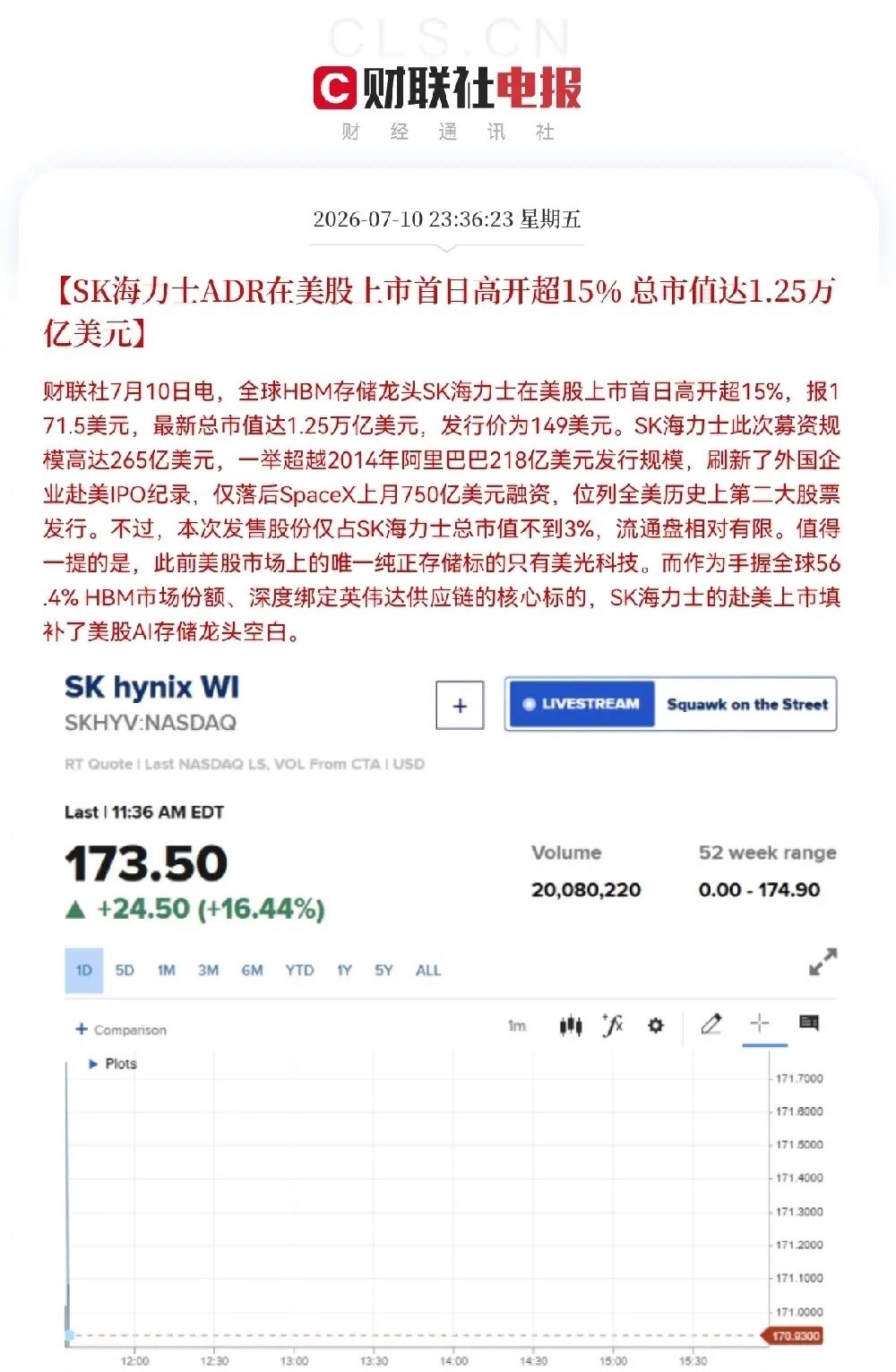

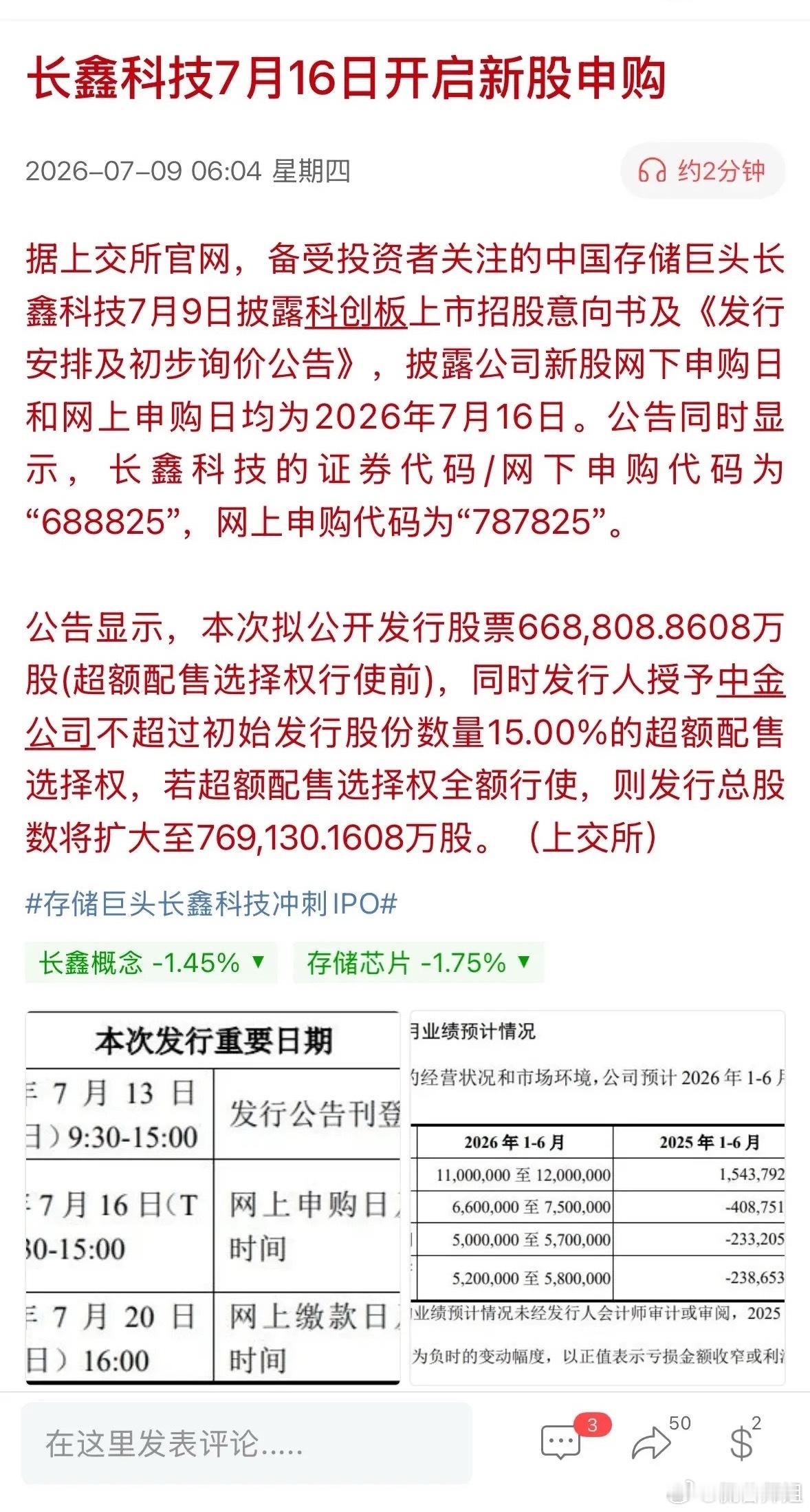

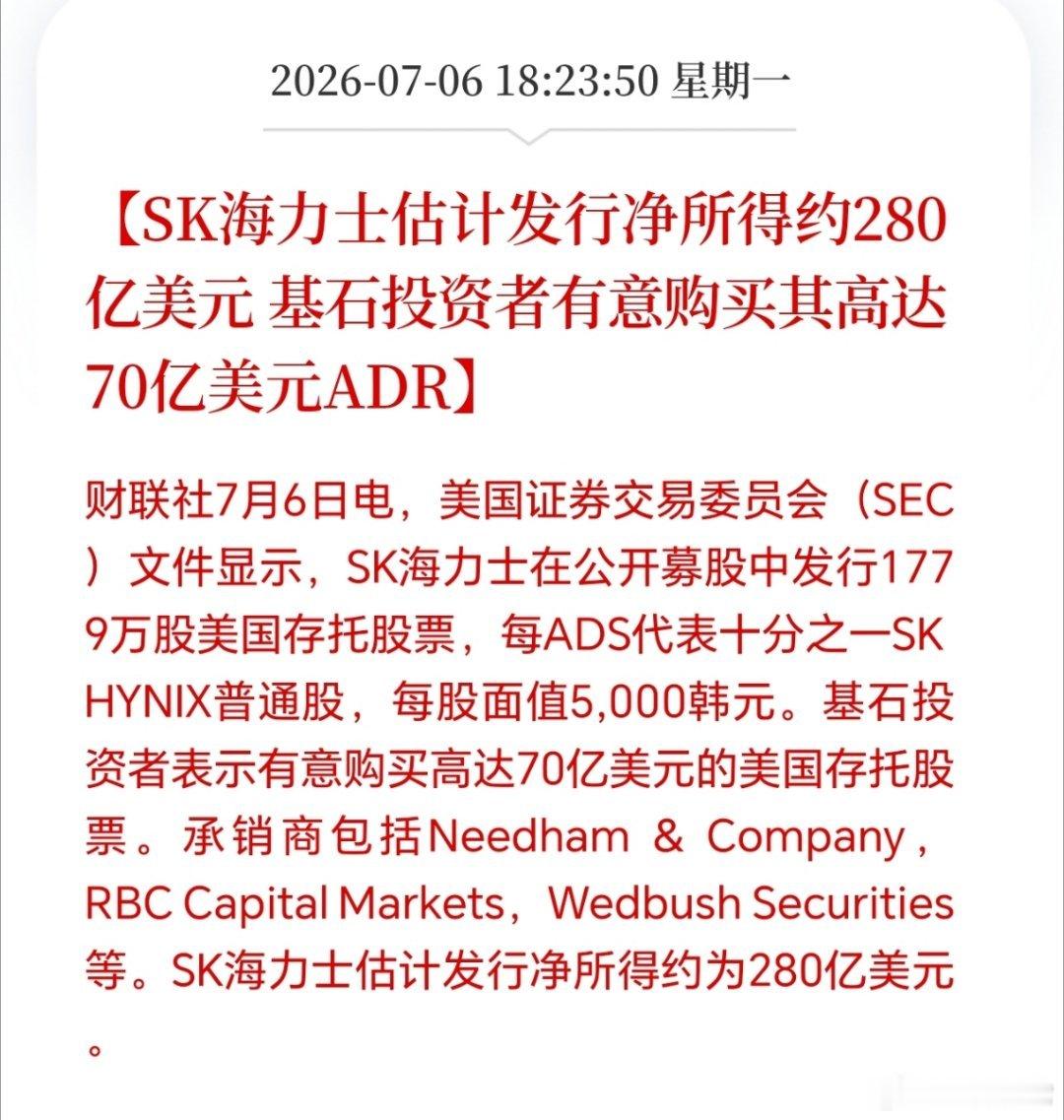

标签: 海力士

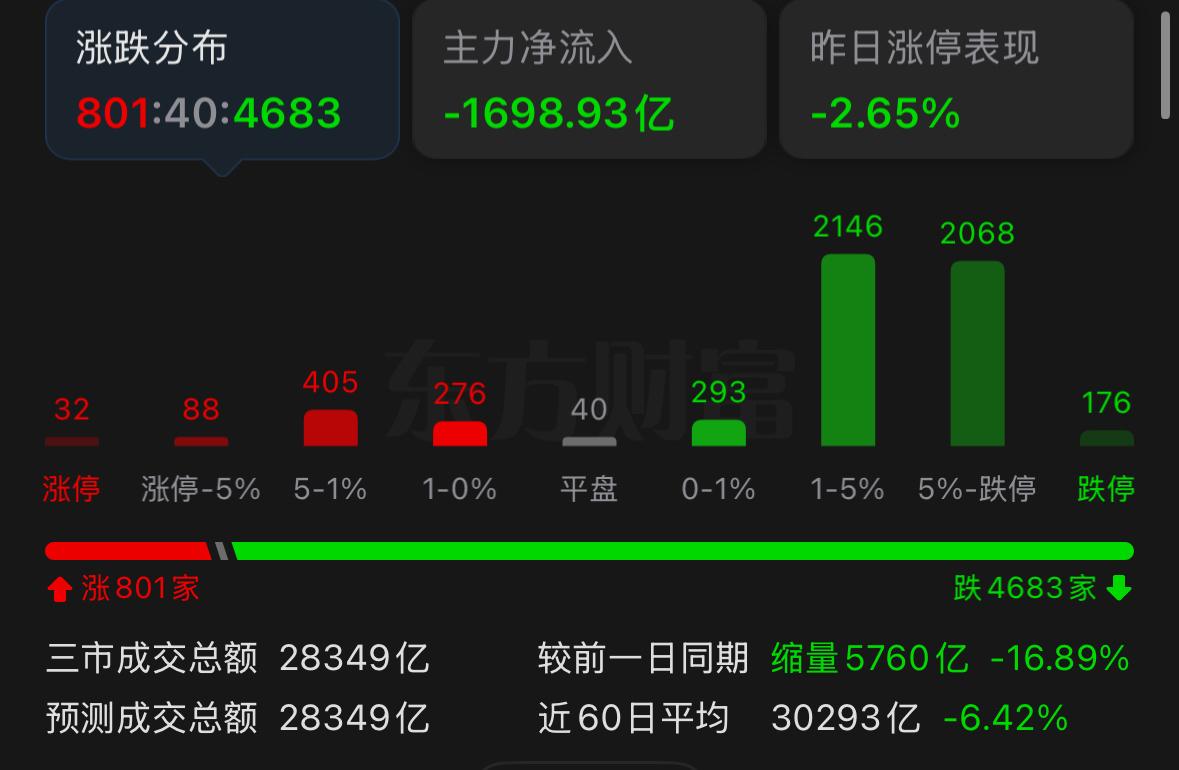

今日市场两大主线极致分化,冰火两重天行情直观展现:1、半导体板块集体承压半导体指

今日市场两大主线极致分化,冰火两重天行情直观展现:1、半导体板块集体承压半导体指数大跌4.49%,157家下跌仅23家上涨,主力资金净流出超404亿。受SK海力士暴跌拖累,存储芯片全线杀跌,板块资金集中兑现,全天成交额5724亿,恐慌抛压明显。仅有少量设备、特种芯片标的逆势收红,板块短期情绪降温。2、化学制药板块逆势抗跌对比科技赛道,医药防御属性完全凸显,化学制药指数仅微跌0.64%,涨跌家数接近均衡,58只个股上涨。联环药业、哈药股份、新天地等多只标的强势冲涨停,资金避险抱团迹象清晰,大盘跳水环境下走出独立行情,是当下市场资金的避风港。外围存储巨头大跌引发科技赛道情绪共振,资金集体切换防御赛道。短期操作思路:科技赛道规避高位兑现风险,医药依托避险逻辑可低位择优观望,严格把控整体仓位。大家当下持仓偏向科技还是医药?评论区聊聊你的布局思路。A股板块分化半导体大跌医药防御赛道今日盘面复盘理性投资⚠️仅客观复盘盘面数据,不构成任何投资建议,股市波动风险需谨慎应对

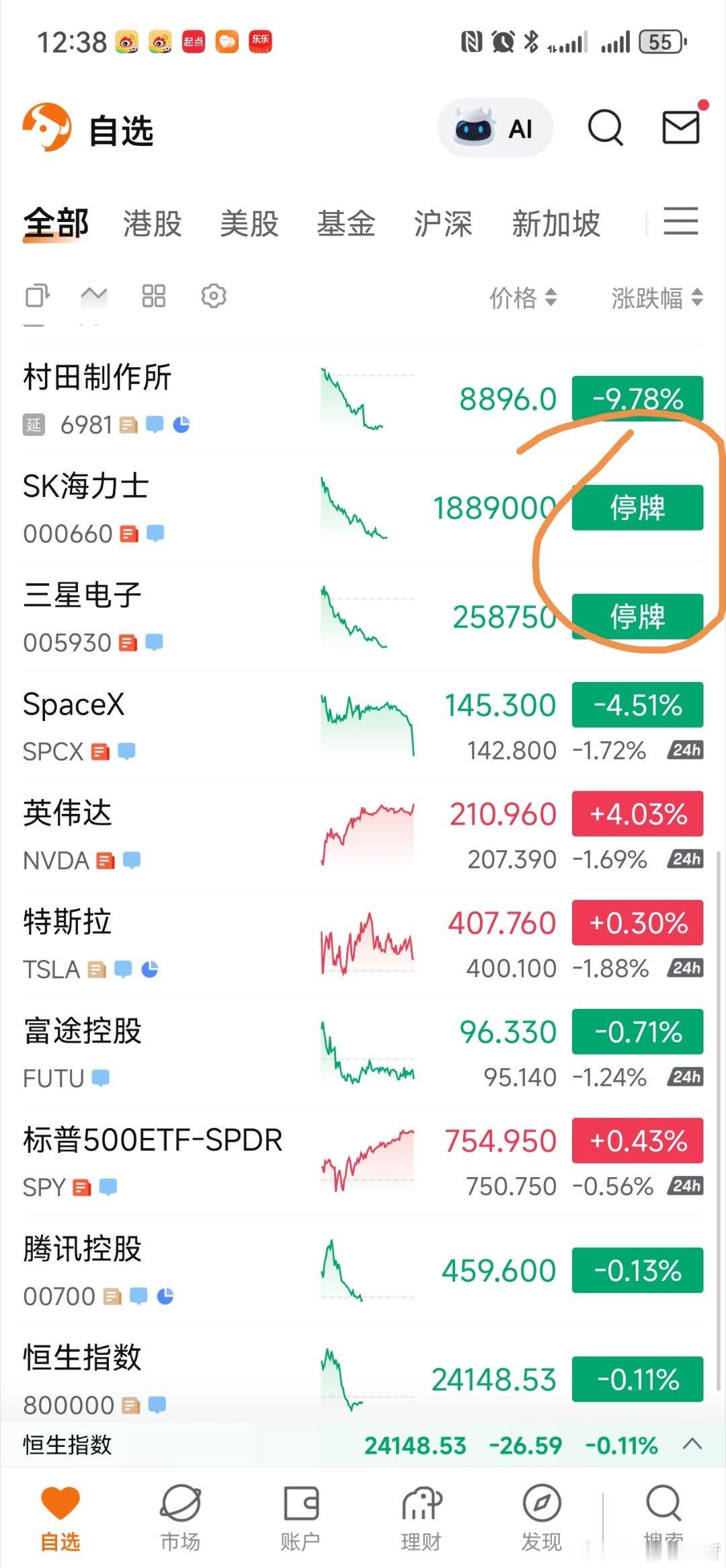

停牌了

停牌了

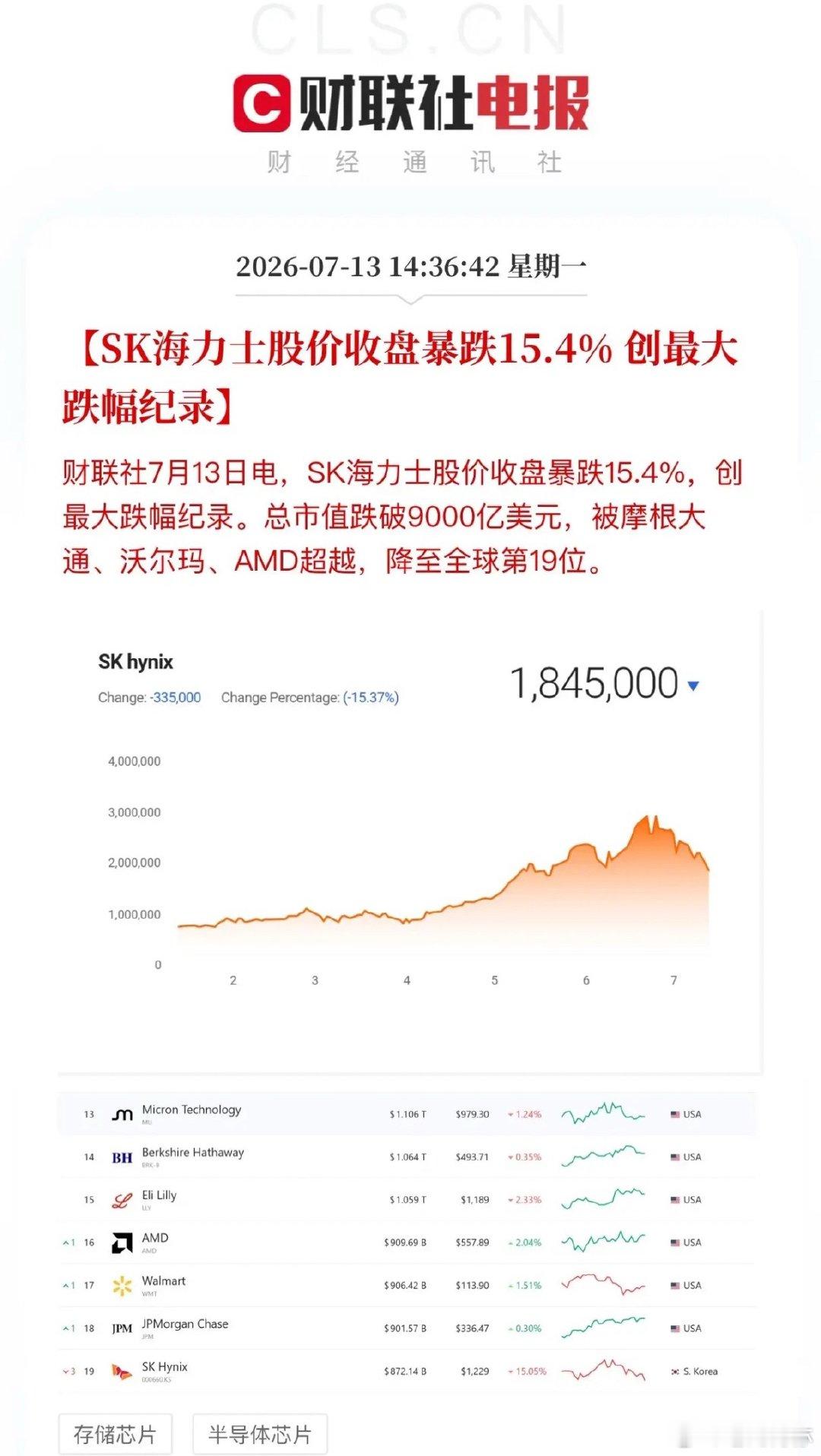

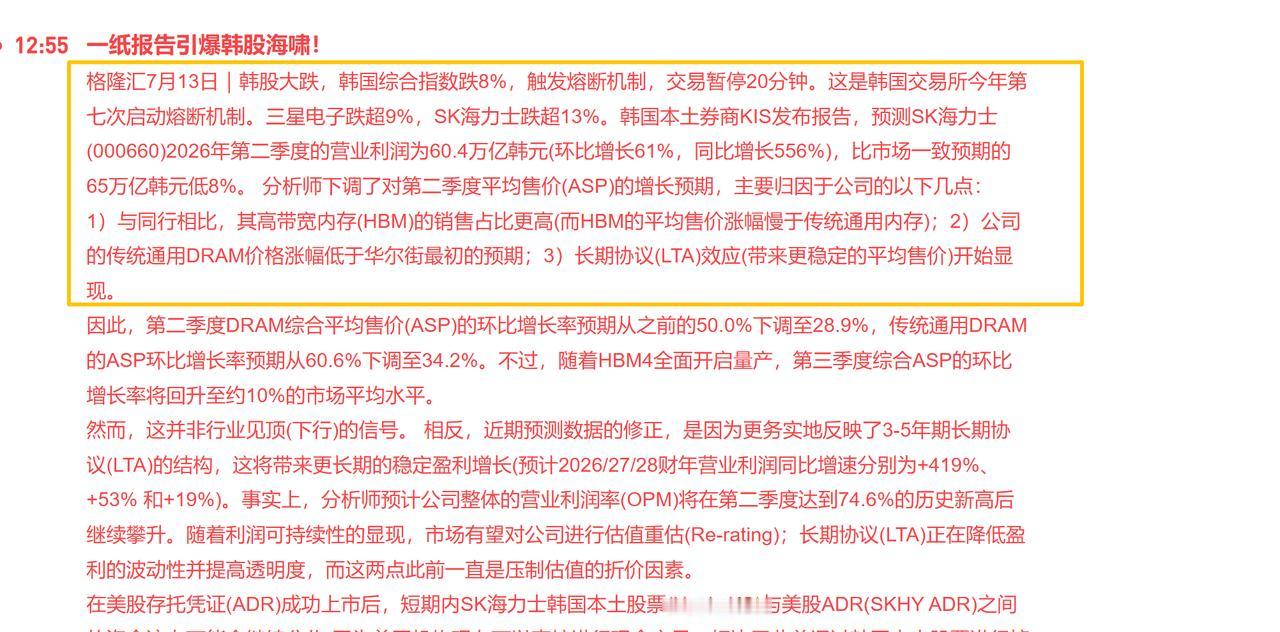

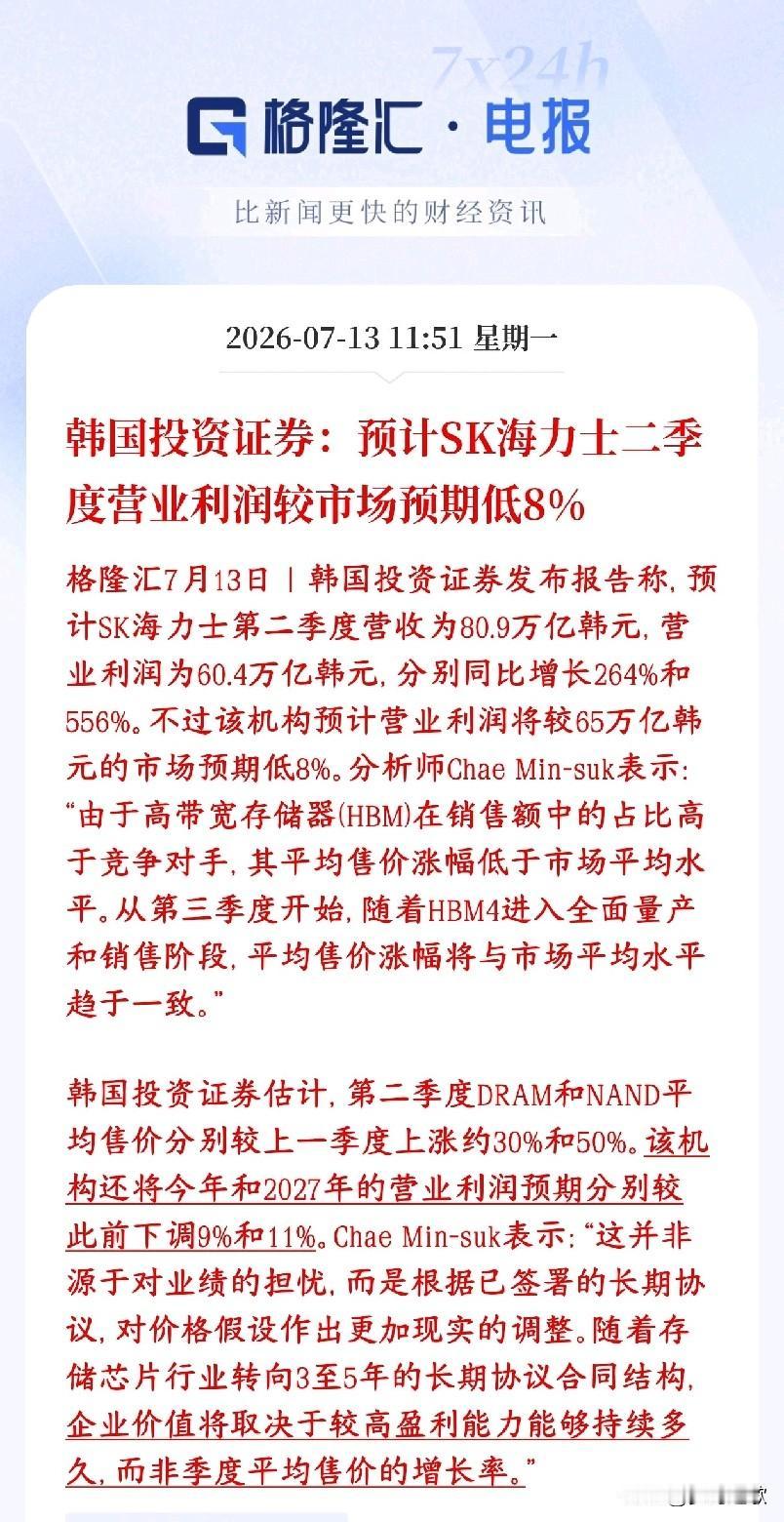

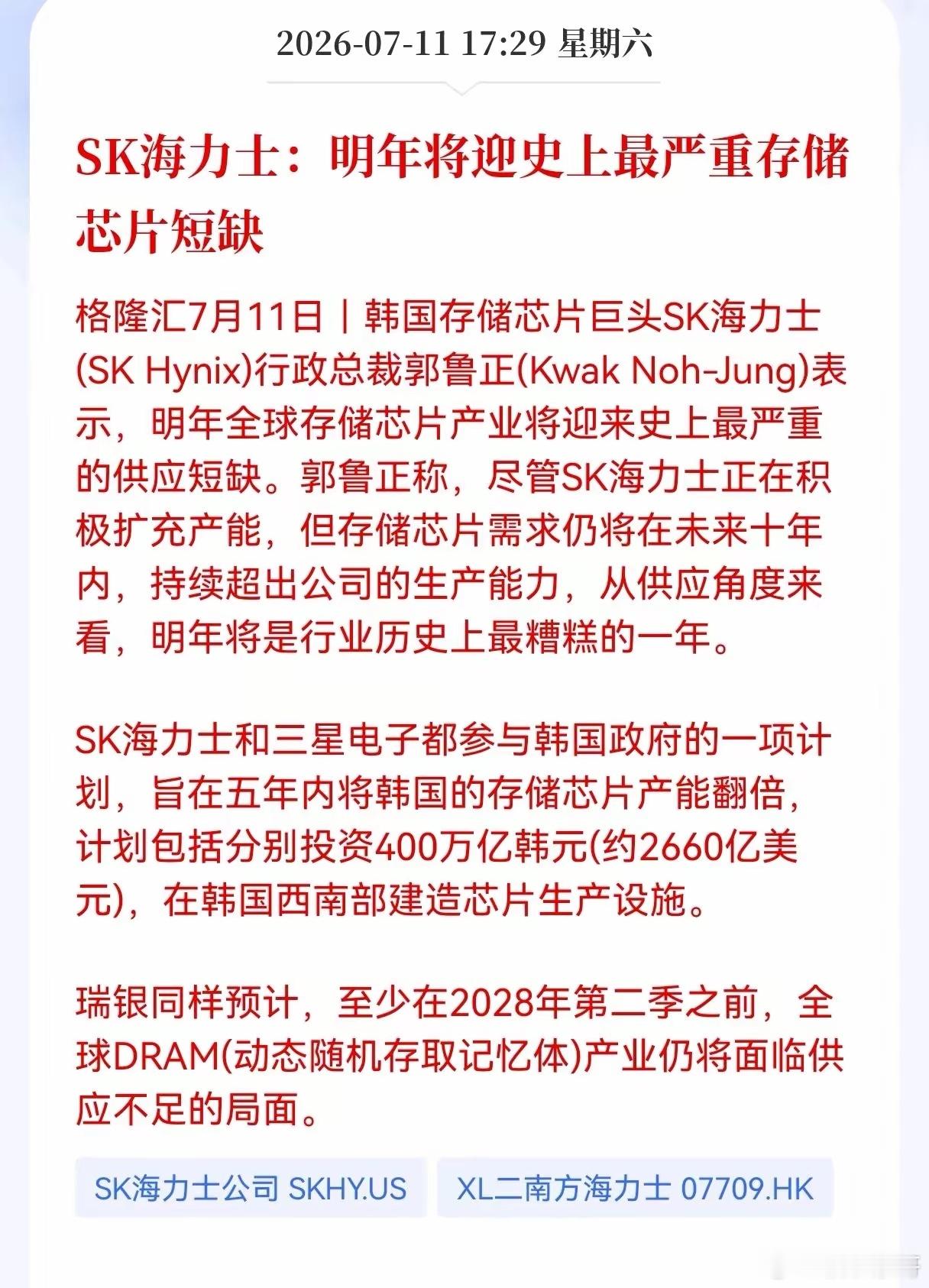

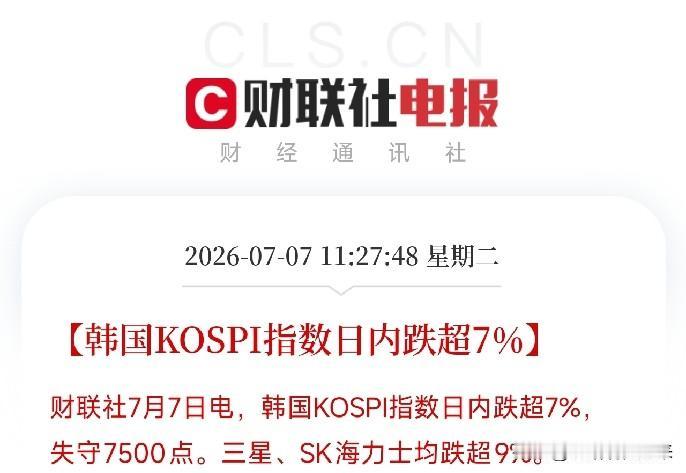

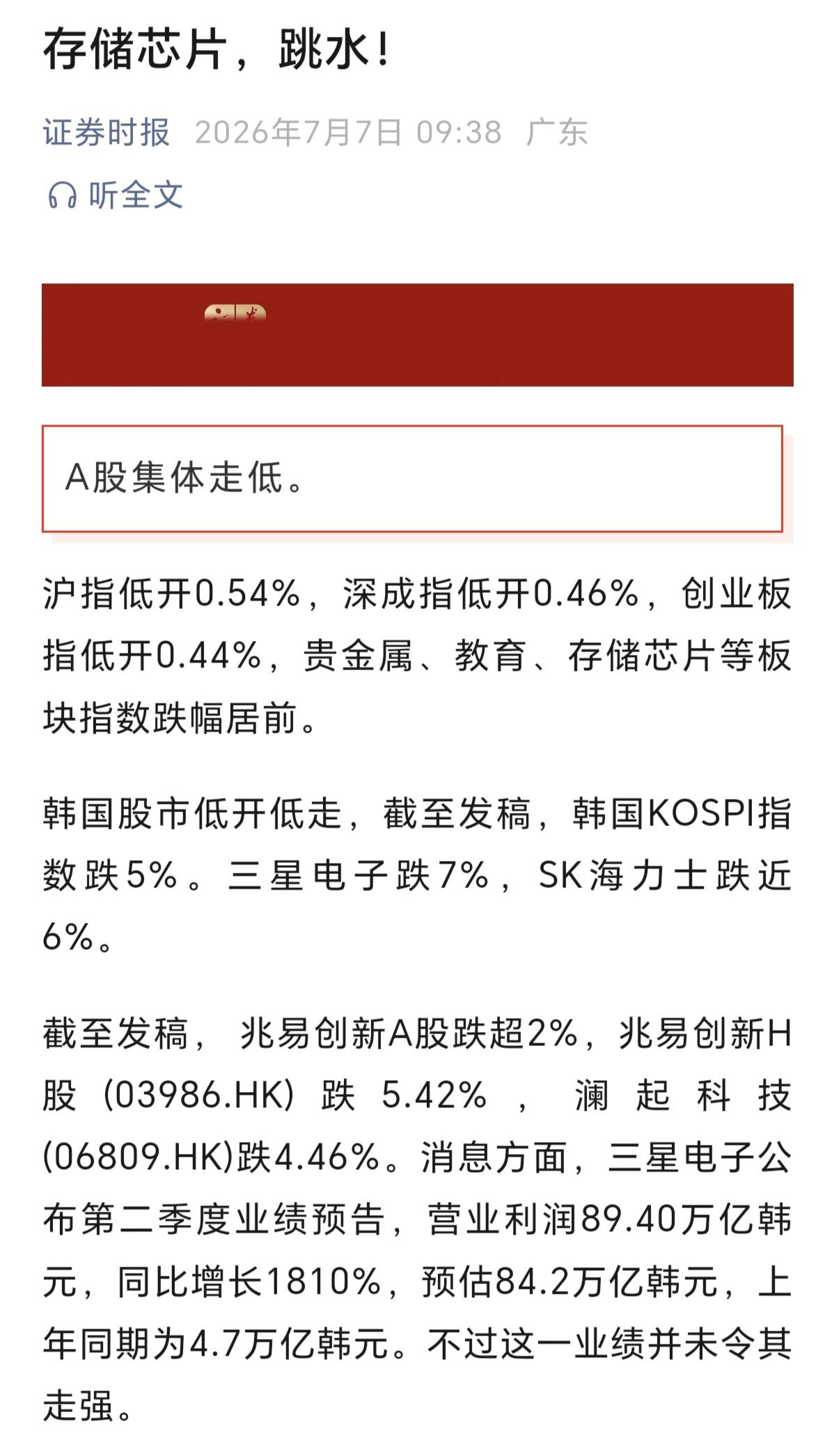

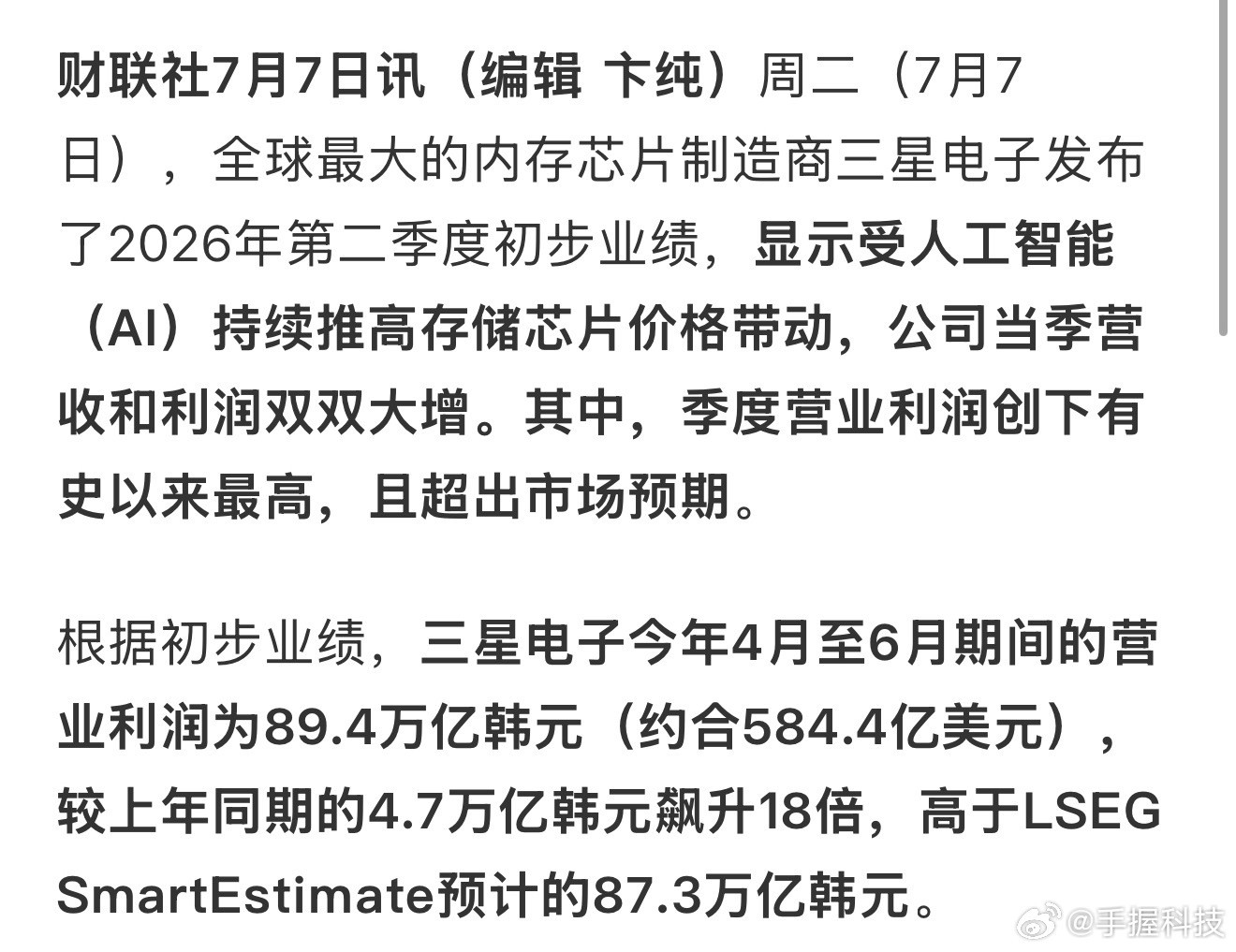

韩国股市大跌的原因出来了,~股存储概念困难了韩投证券测算SK海力士二季度营收8

韩国股市大跌的原因出来了,~股存储概念困难了韩投证券测算SK海力士二季度营收80.9万亿韩元、营业利润60.4万亿韩元,同比暴涨好几倍;但市场原本预估利润能到65万亿,实际测算值要少8%,不及预期。虽然同比利润暴涨,但利润低于市场一致预期8%,会短期打压资金乐观情绪,存储板块、海力士盘中容易承压。自家主力产品HBM涨价跑输同行,AI高附加值产品涨价不及想象,市场会担心AI存储盈利弹性不如三星。过去市场炒存储只看单季度芯片涨价幅度;现在行业普遍签3-5年长单,价格提前锁定,季度涨价波动会变小。以后估值不再看短期涨价弹性,核心看高利润能维持多久,存储板块会从强周期题材,慢慢往稳健成长股逻辑切换,波动会收窄。下调2026、2027年利润预测,不是行业需求变差,而是按照真实长期供货合同下调涨价预期,属于预期消化,后续不存在更大的下修风险,利空一次性出清。A股科技股都是跟着存储行业跑的,现在存储老大哥业绩不及预期,那么就说明很多科技股的业绩被高估了,市场要修复科技股的估值,科技股这波调整的幅度就比较大了。

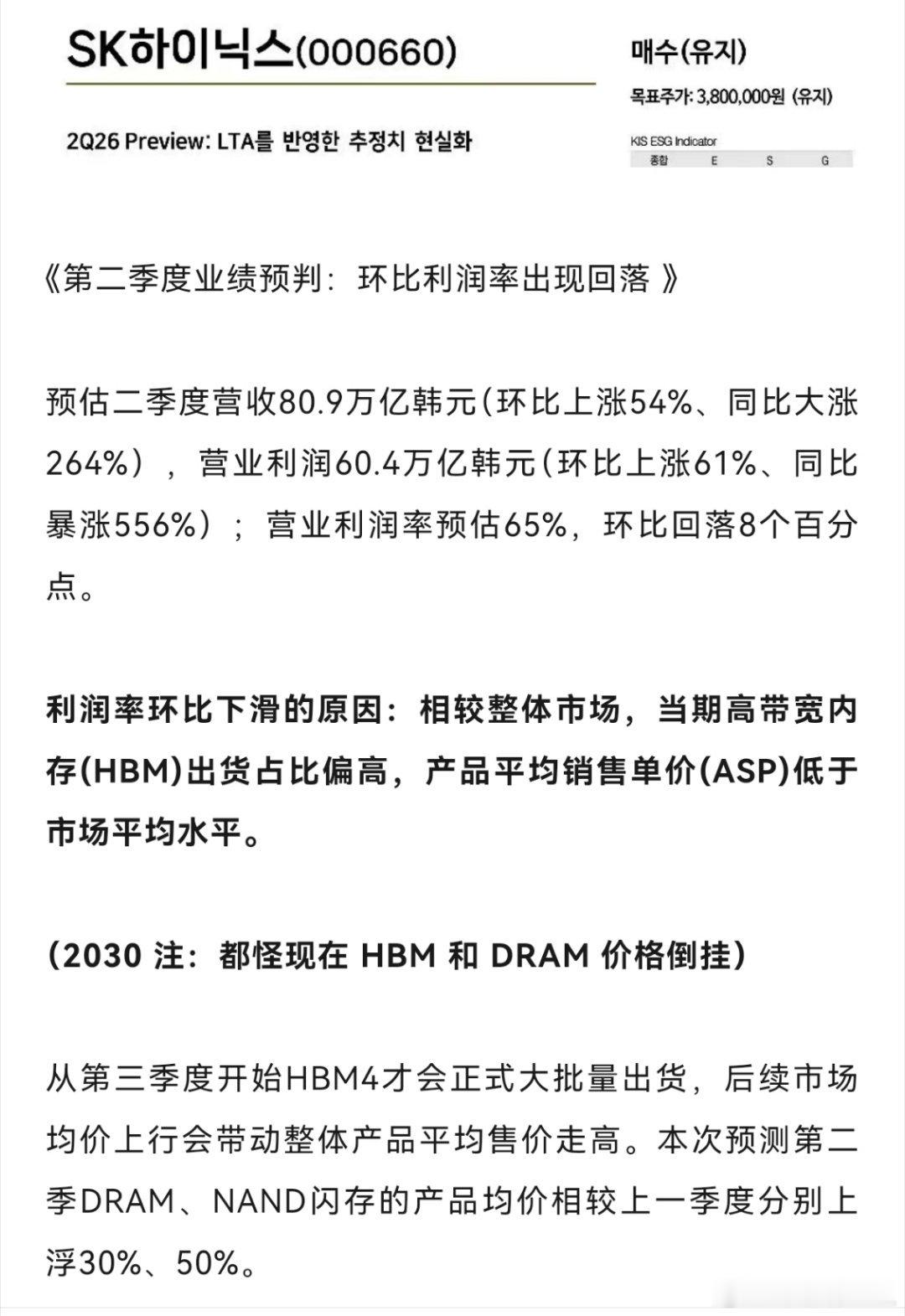

引发股价暴跌的原因,是有一家韩国本地券商KIS发布了关于SK海力士二季报的预测报

引发股价暴跌的原因,是有一家韩国本地券商KIS发布了关于SK海力士二季报的预测报告,主要内容如下:预估二季度营收80.9万亿韩元(环比上涨54%、同比大涨264%),营业利润60.4万亿韩元(环比上涨61%、同比暴涨556%);营业利润率预估65%,环比回落8个百分点。利润率环比下滑的原因:相较整体市场,当期高带宽内存(HBM)出货占比偏高,产品平均销售单价(ASP)低于市场平均水平。因为从第三季度开始HBM4才会正式大批量出货,后续市场均价上行会带动整体产品平均售价走高。本次预测第二季DRAM、NAND闪存的产品均价相较上一季度分别上浮30%、50%。

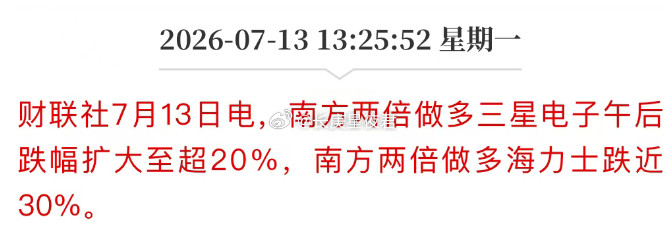

![二倍做多海力士熔断了[捂脸哭]](http://image.uczzd.cn/18441554729836969686.jpg?id=0)

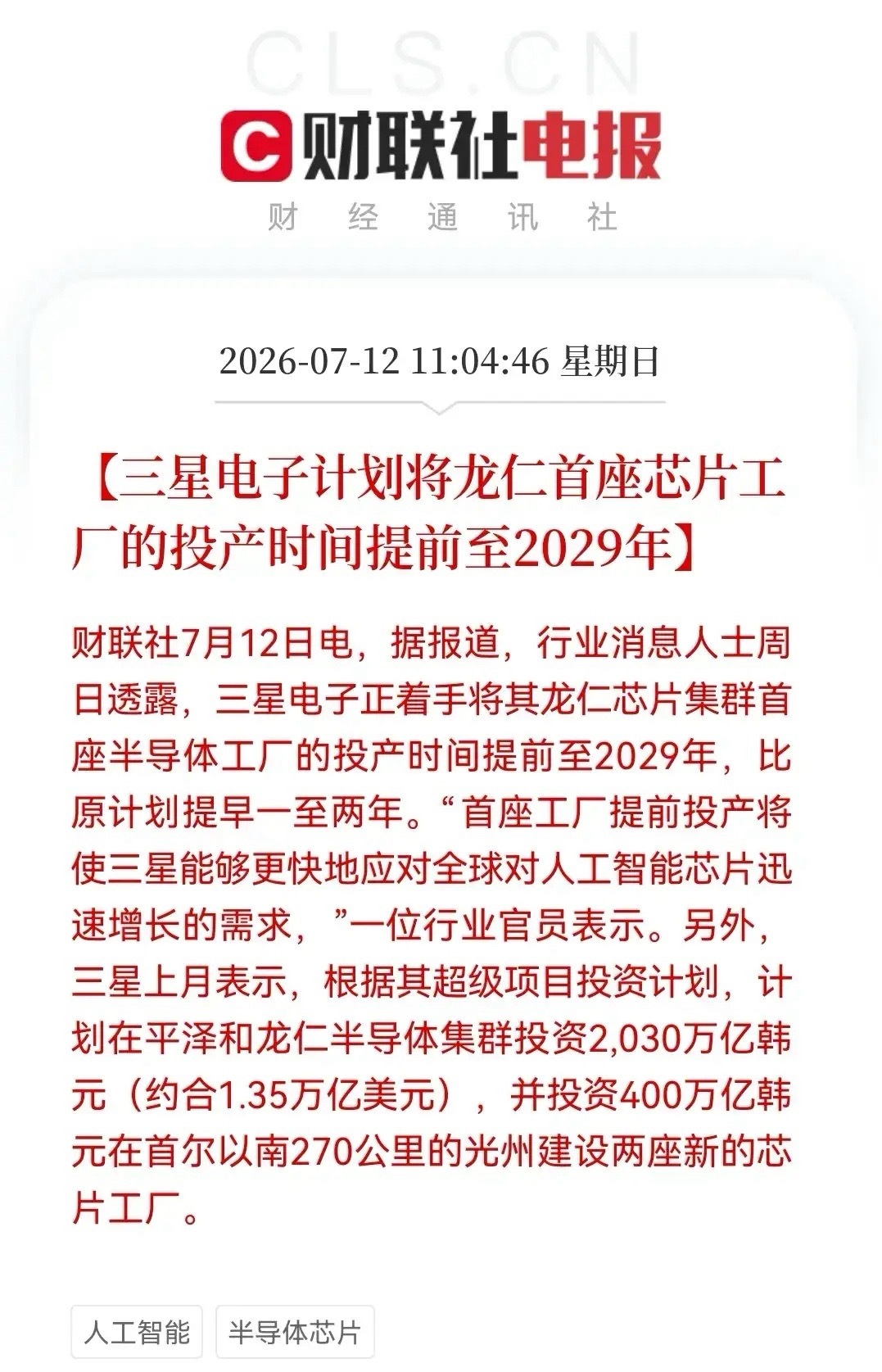

存储芯片警报响起,这次真的“信仰崩塌”了!三星的超级工厂要提前两年开工……消息上

存储芯片警报响起,这次真的“信仰崩塌”了!三星的超级工厂要提前两年开工……消息上:三星电子计划将龙仁首座芯片工厂投产时间提前至2029年,较原计划提早1-2年以应对AI芯片需求激增。此外,三星宣布在平泽、龙仁集群投资2030万亿韩元,并在光州投资400万亿韩元建设两座新工厂。对于这个消息该怎么看呢?个人观点:短期利好,三星提前1-2年投产,目的就是为了更快地去抢占这个全球AI芯片的暴利增长周期。这必然也会快速、提前将带动韩国本土半导体材料、零部件和设备生态更快发展,同时也会带动我们一些相关产业链发展。但是,此消息必然也会给市场资本带来供给过剩的隐忧与压力,所以对于存储芯片中长期来看未必是好事。现在全球在存储厂方面投入扩产企业很多,海力士,美光,长鑫科技这些大厂也纷纷在发力,个个都在竞争这个超级周期的利润。现在三星提前两年投产,其它巨头们会不会也提前呢,这个才是市场最为担忧的,一旦全部提前,那么这个超级周期是否会提前结束呢?最后,本人再重申一下,这文章只是代表个人观点,并不作为投资观点,否则后果自负。

长鑫科技,强关联的10家公司第一家:兆易创新概念关联:长鑫科技为公司提供利基型D

长鑫科技,强关联的10家公司第一家:兆易创新概念关联:长鑫科技为公司提供利基型DRAM业务代工服务,公司2026年全年预计向长鑫采购8.25亿美元的代工DRAM产品公司亮点:公司NORFlash全球市场份额排名第二已实现45nm节点大规模量产;推出搭载超高性能M7内核的全新一代车规级MCU产品。第二家:深科技概念关联:子公司沛顿科技是国内最大的独立DRAM内存芯片封测企业,长鑫存储最大的委外封测供应商公司亮点:公司基于PanelFO技术成功研发超薄封装运存产品,具备NANDFlash32D超高堆叠封装和GDDR多芯片倒装封装研发能力。第三家:多氟多概念关联:公司半导体级氢氟酸(G5级)已稳定批量供应长鑫存储、三星等海内外头部大厂,电子级氨水产品也实现稳定批量供货公司亮点:公司加速推进湖北基地年产1万吨电子级磷酸项目落地;同时规划六氟化钨等高端电子特气产线,同步落地千吨级富集硼同位素生产线。第四家:江化微概念关联:镇江公司G5等级电子化学产品全面导入成熟制程、先进制程领域,已大量应用于华虹、长鑫等12英寸半导体客户公司亮点:公司首个G4等级边胶清洗剂8-12寸客户端实现量产;剥离清洗剂首次在功率器件-滤波器客户实现量产;高性能LTPO铝酸/钼酸首次实现量产。第五家:兴福电子概念关联:公司通用湿电子化学品主要应用于8、12英寸晶圆制造的蚀刻、清洗等工艺环节,下游客户包括长鑫、SK海力士等国内外企业公司亮点:公司是国内湿电子化学品领先企业,电子化学品及配套原材料总体产能规模达到40.42万吨/年,横向拓展电子气体、先进新材料等业务。第六家:雅克科技概念关联:公司的前驱体材料是DRAM芯片和HBM制造中薄膜沉积环节的关键材料,合肥长鑫为公司客户公司亮点:公司是国内唯一实现半导体前驱体材料国产替代的企业,已构建起覆盖前驱体、光刻胶全链条、湿电子化学品、电子特气等的多元化新材料平台。第七家:有研新材概念关联:公司与台积电、英特尔、长鑫存储等都建立了长期稳定的合作关系,子公司有研亿金是其重要的靶材供应商公司亮点:子公司有研亿金是国内少数打通了从超高纯金属提纯到靶材精密加工全产业链的企业,可批量供应12英寸7nm制程用铜、钴靶。第八家:中船特气概念关联:公司以电子特种气体为核心产品,已实现对中芯国际、长鑫等国内厂商全覆盖,并进入海力士等国际厂商供应链公司亮点:公司掌握多项达到国际或国内领先水平的核心技术,超高纯三氟化氮、超高纯六氟化钨产品已进入3nm先进制程节点供应链。第九家:拓荆科技概念关联:公司已形成覆盖二十余种工艺型号的薄膜沉积设备,产品已广泛用于中芯国际、华虹、长鑫等国内主流晶圆厂产线公司亮点:公司是国内集成电路领域硬掩膜工艺覆盖最全面的设备厂商;首台SACVD等离子体增强SAF薄膜工艺设备通过客户验证。第十家:华海清科概念关联:公司成功实现12寸CMP设备产业化,下游客户覆盖、英特尔(大连)、中芯国际、长鑫等国内外知名企业公司亮点:公司12英寸晶圆减薄贴膜一体机实现批量发货并完成首台验收;离子注入目前已成功实现12英寸大束流各型号的全覆盖。总的来说,随着长鑫科技正式启动IPO程序,上下游相关产业链也受到了行业内外的广泛关注,迎来广阔发展前景。本期我们梳理了10家有最新动态的半导体设备公司,如有遗漏,欢迎大家留言补充。提示:本文内容基于公开资料进行梳理与分析,仅供研究讨论之用,不构成任何投资建议或决策依据。市场有风险,投资需谨慎。

威廉姆斯一开口,黄金就抖一美金,不愧是美联储的“一句话顶一万句”。本来稳坐钓鱼台

威廉姆斯一开口,黄金就抖一美金,不愧是美联储的“一句话顶一万句”。本来稳坐钓鱼台的空军兄弟们,已经趁这波动静,拎着利润悄悄撤退了,深藏功与名。不得不说,美联储还是有点东西的,讲话都能当行情用。那我们也不急着凑热闹,先搬个小板凳,看它还能说出什么花儿来。市场嘛,有时候看戏比演戏舒服黄金金价A股集体爆发原因

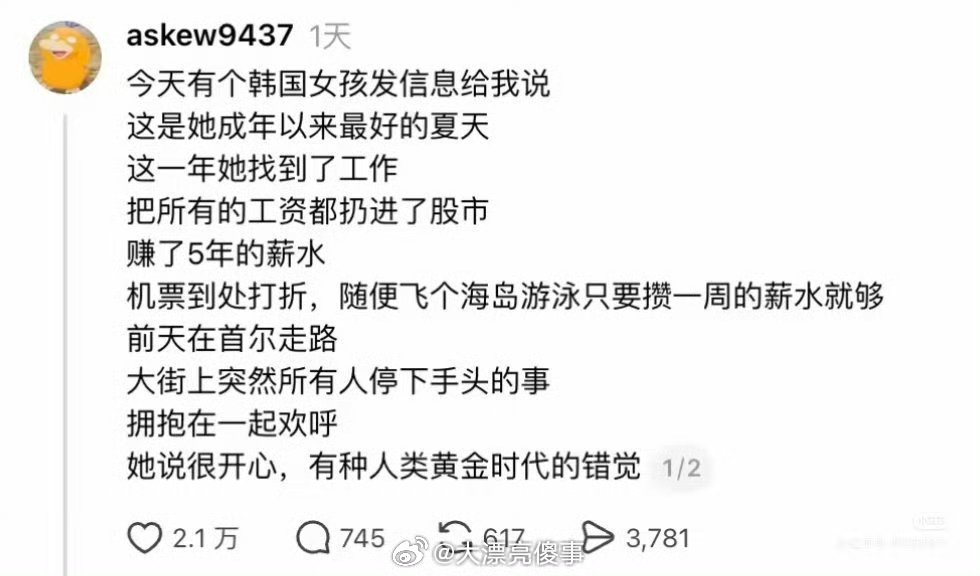

🔻我已经有一天没有听到“韩国最好的夏天”和“人类黄金时代”了。🔻浑身不舒服。

🔻我已经有一天没有听到“韩国最好的夏天”和“人类黄金时代”了。🔻浑身不舒服。🔻viafmkorea海外新鲜事英格兰主帅希望特朗普帮忙取消红牌

你要永远相信韩国财阀的眼光明天就是海力士的业绩,今天海力士大跌五个点很多人担心明

你要永远相信韩国财阀的眼光明天就是海力士的业绩,今天海力士大跌五个点很多人担心明天海力士业绩出来海力士股价见光死这完全是杞人忧天,韩国财阀一定会让业绩炸裂股价大涨的正如屌丝不应怀疑韩国财阀的品味一样,他找的小三审美绝对过硬。所以不要怀疑韩国财阀的审美。SK海力士(SK集团旗下核心企业)的老板、SK集团会长崔泰源(CheyTae-won)的同居伴侣名叫金熙英(KimHee-young),她的英文名为ChloeKim。由于长相出众,她早年曾入围过美国地区的“韩国小姐”,目前常以一头长卷发和精致干练的形象出现在韩国的慈善与艺术活动中。她是美籍韩裔,出生于1975年,比崔泰源小15岁。崔泰源曾在2015年公开发表《致国民书》,向外界坦白了与金熙英的婚外情,并承认两人育有一女。这一举动直接引发了他与原配妻子卢素英(韩国前总统卢泰愚之女)之间轰动全韩的“世纪离婚案”。关于金熙英的几个核心背景:T&C财团理事长:崔泰源专门出资设立了这家慈善财团,交由金熙英打理。该财团的名称“T&C”正是取自两人英文名的首字母(Tae-won和Chloe)。涉足艺术圈:除了主导慈善活动,她目前还担任济州岛Podo博物馆的馆长,频繁在韩国文化艺术界露面并接受媒体采访。高额精神赔偿:在离婚诉讼的连带案件中,韩国法院于2024年8月作出判决,认定金熙英破坏了原配夫妻的根本信任,判令她需与崔泰源共同向卢素英支付高达20亿韩元(约合150万美元)的精神损害赔偿金

业绩暴增62204.03%!全球第二+美光+SK海力士+长期供货,下一个兆易创新

业绩暴增62204.03%!全球第二+美光+SK海力士+长期供货,下一个兆易创新?业绩暴增62204.03%!科技股的“茅台”即将诞生!每年7月,业绩才是A股唯一的硬通货,也是胜率最高的确定性机会。比如去年7月新易盛发布业绩预告,预计中报21.5亿–25.0亿元,同比增长250.30%–307.33%,超出市场预期。随后股价开启了一波10倍上涨!而今年中报业绩增长最炸裂的核心方向,就是存储芯片领域。为什么是存储芯片?三重逻辑共振。第一,端侧AI全面爆发,存储需求从"云端"下沉到"终端"AI手机、AIPC、AI眼镜、AI耳机——端侧AI设备正在以前所未有的速度渗透日常生活。群智咨询预测,2026年全球AI服务器出货量将达到约370万台,同比增长51.3%。从GB容量口径来看,2026年AI服务器对应的DDR存储需求同比增幅可达105%,HBM需求同比增幅达到110%,两类存储产品均保持翻倍式高速增长。第二,HBM疯狂挤占产能,传统DRAM/NAND"无米下锅"据SemiAnalysis数据,2026年DRAM供应低于需求约7%,HBM缺口6%、2027年扩大至9%。2026年三大原厂资本开支虽同比大幅增长,但新增晶圆产能几乎全部集中于HBM生产,NAND几乎无实际晶圆增量。其余扩产项目实质性产出贡献要等到2027年下半年之后。第二,涨价潮持续蔓延瑞银最新调研显示,2026年第三季度DDR合约价格预计环比上涨32%,第四季度上涨18%,在第二季度已大幅上涨67%的基础上继续走强。NAND同样上修,预计第三季度环比上涨30%,第四季度上涨12%。储存芯片的业绩爆发,将会超出所有人的预期!第一家,北京君正核心优势:公司是国内车规级存储芯片龙头,在汽车智能化浪潮中深度受益。第二家,深科技核心优势:公司是国内高端存储芯片封测绝对龙头,国内最大独立DRAM封测企业,市占率超30%,全球前十大封测厂中唯一中国厂商。长鑫存储为主要客户之一。第三家,太极实业核心优势:公司是国内半导体洁净室工程龙头,深度参与长鑫存储、长江存储等国内存储晶圆厂的建设工程第四家,江波龙:己预告A股唯一与三星、美光、SK海力士、铠侠四大全球存储原厂全部签订3年LTA长期供货协议的模组企业,公司已跻身全球第二大独立半导体存储器厂商,国内市场排名第一,全球市占率约12%+。仅次于金士顿;国内市占率15%+,企业级SSD国内市占率约20%,国产品牌第一。车规级存储出货增速国内第一(2025年车载存储出货量同比增长超700%)更为炸裂的是,中报业绩预增62204.03%-74393.95%,远远超出市场预期!