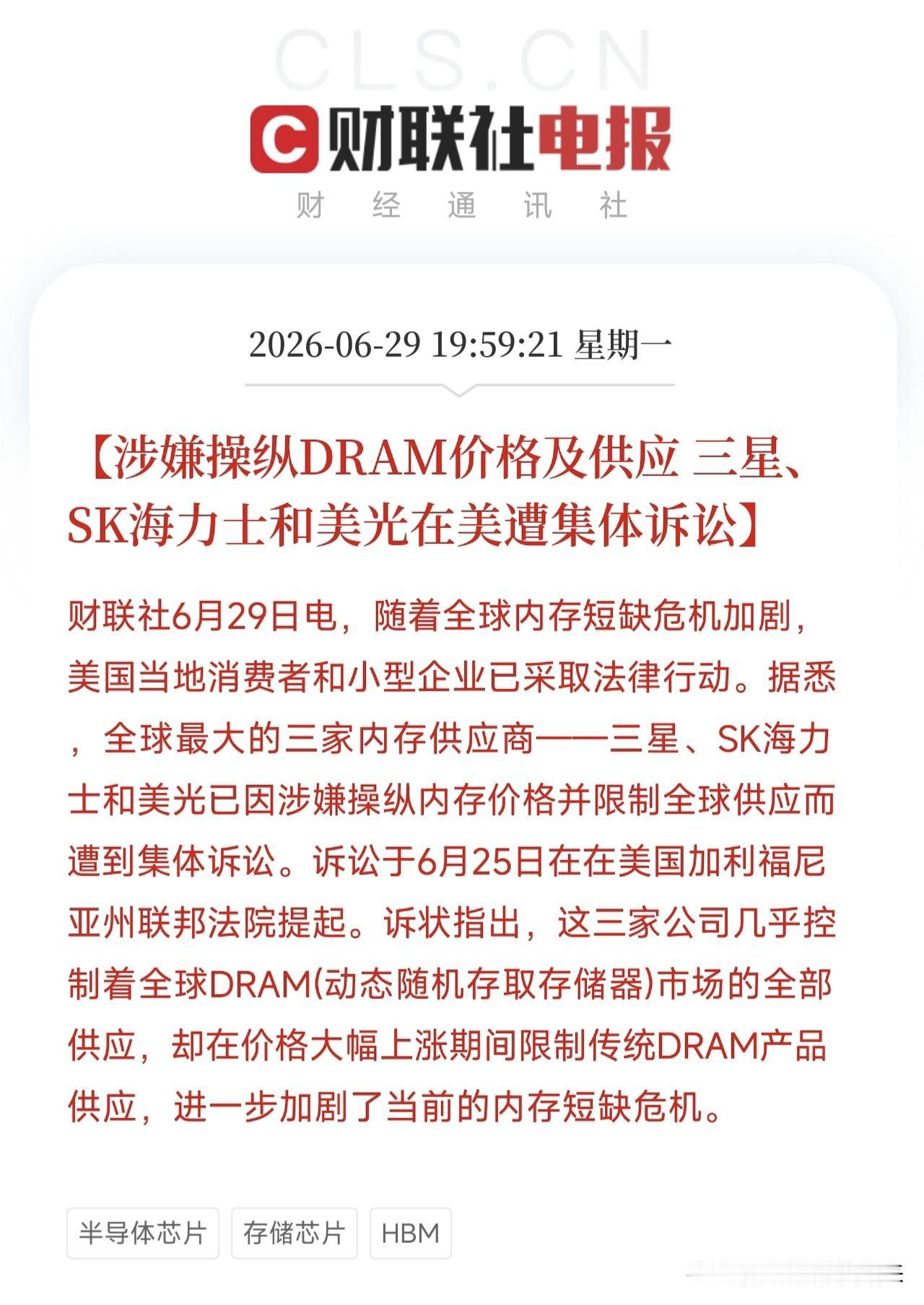

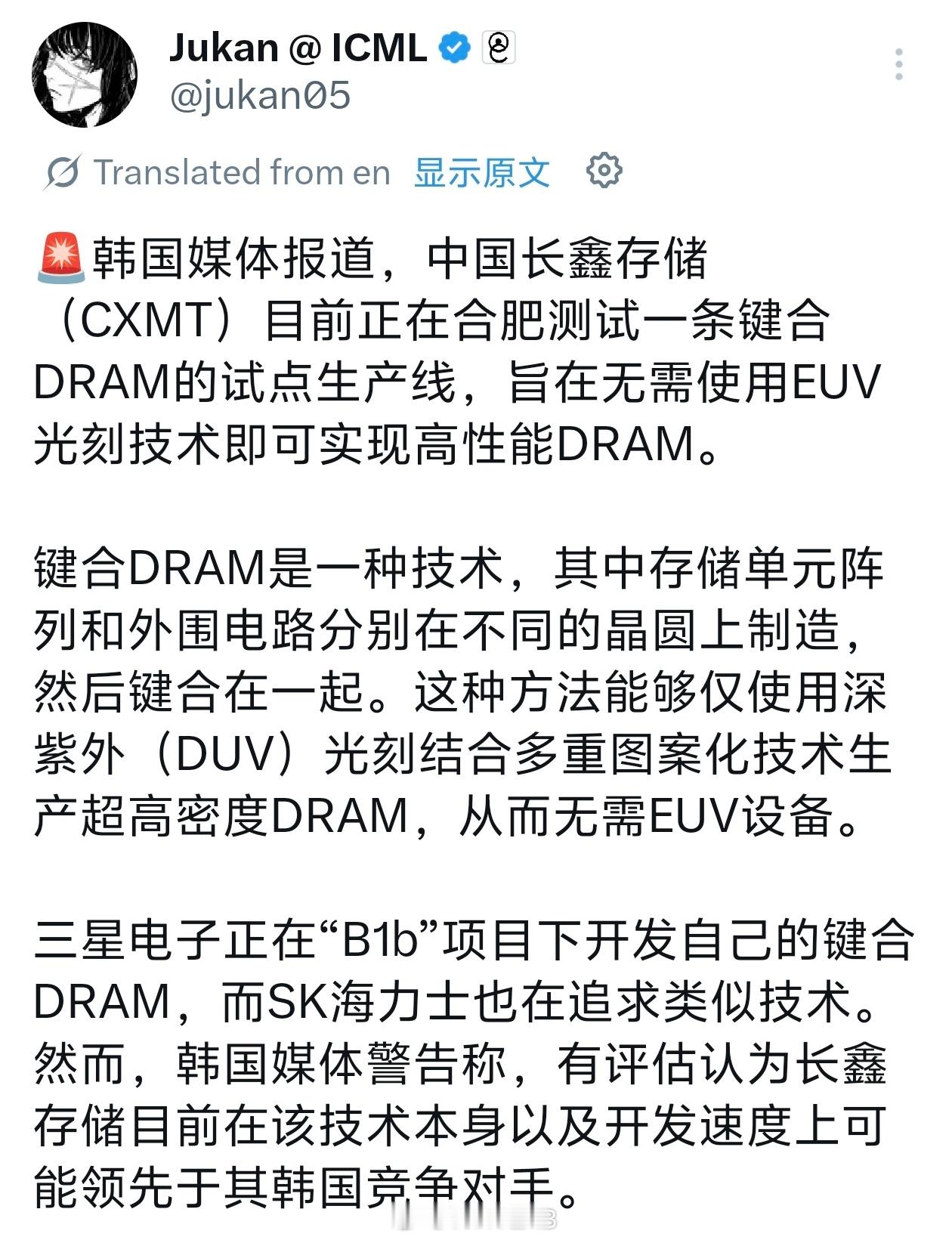

标签: sk海力士

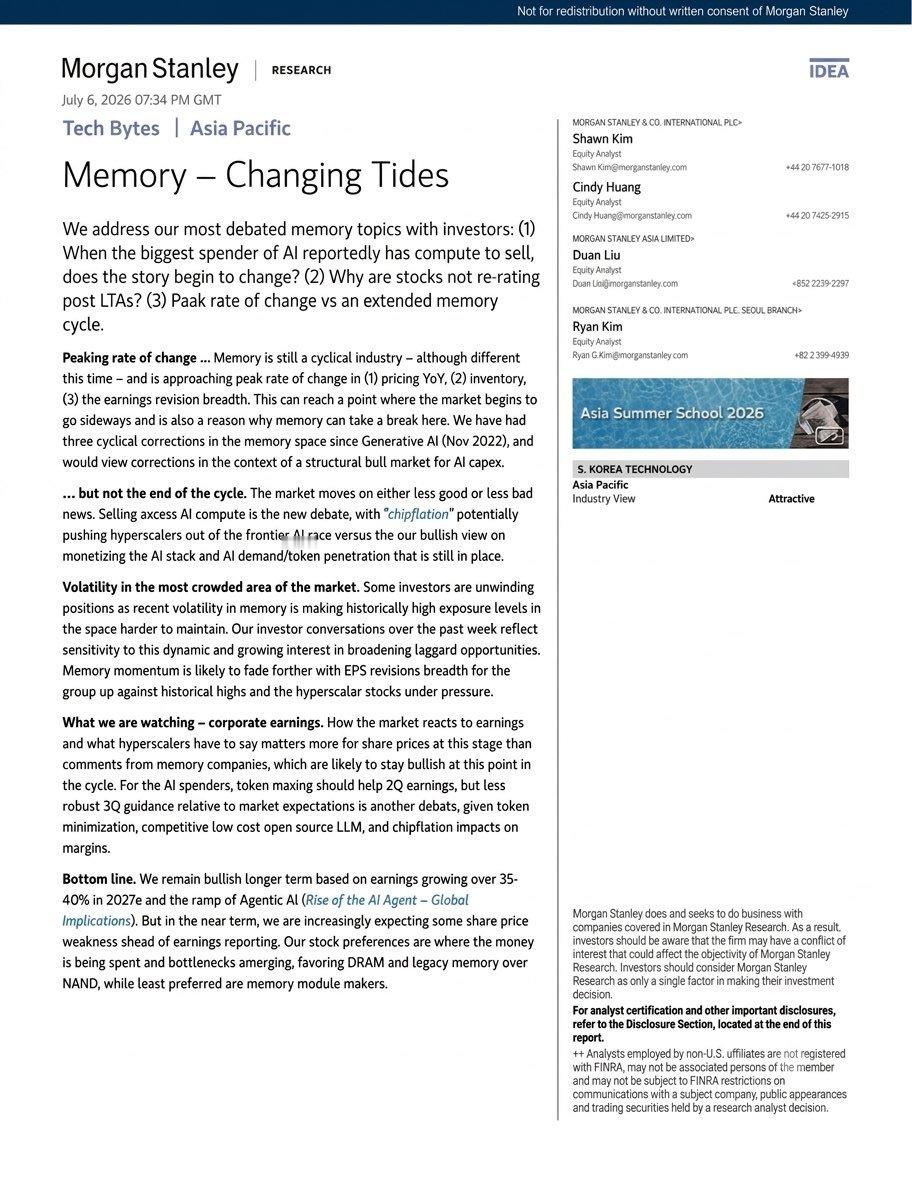

摩根士丹利对于存储芯片的最新观点颇为微妙,他们并未转而看空人工智能(AI),而是

摩根士丹利对于存储芯片的最新观点颇为微妙,他们并未转而看空人工智能(AI),而是认为存储芯片领域的投资热潮正从爆发式增长的第一阶段,过渡到更为常态化的周期阶段。投资者争论的焦点在于,超大规模云服务商(hyperscalers),尤其是那些最大的AI基础设施买家——是否已开始积累过剩的算力资源。如果部分AI基础设施不再被充分利用,并开始转售或租赁给第三方,那么GPU和存储芯片的定价权可能会减弱。摩根士丹利将此称为“芯片通缩”(chipflation),即竞争加剧和产能过剩导致硬件价格逐渐回落。存储芯片依然是AI浪潮的主要受益者之一,因为HBM(高带宽内存)和DRAM的需求持续超过供应。然而,摩根士丹利指出,多项先行指标已接近增长动能的峰值。存储芯片价格的上涨速度正在放缓,库存状况已显著回归常态,且盈利预期上调已占据绝对主导地位。从历史经验看,这种组合往往预示着股价将进入盘整期,即便基本面依然稳健。重要的是,他们区分了“变化率的峰值”与“周期的峰值”,这两者截然不同。投资者常将增长放缓与增长下滑混为一谈。半导体股票往往在盈利增长动能“不再那么强劲”时便开始回调,即便此时利润仍在不断创下历史新高。另一个令人担忧的问题是仓位布局。存储芯片已成为全球最拥挤的交易之一,投资者的持仓高度集中在三星(Samsung)、SK海力士(SKHynix)和美光(Micron)等公司。当仓位如此拥挤时,即便财报季出现微小的利空消息,也可能引发投资者获利了结,进而导致股价大幅回调。摩根士丹利最密切关注的并非存储芯片公司本身,而是AI领域的超大规模云服务商。如果微软(Microsoft)、亚马逊(Amazon)、Meta、Alphabet或OpenAI等公司开始释放出基础设施支出放缓、Token经济效益减弱或资本配置更趋审慎的信号,投资者可能会质疑当前存储芯片需求的增长势头能否持续。市场的关注点正从硬件供应商转向客户的支出意愿。不过,长期的投资逻辑依然稳固。摩根士丹利仍预计2027年AI相关领域的盈利将增长约35%至40%,并继续将“智能体AI”(agenticAI)视为一项结构性的投资主题。他们的观点是,AI基础设施的建设浪潮不太可能就此终结,但市场或许正步入一个新阶段:预期回归理性,回报驱动力将从估值扩张转向盈利增长。换言之,这看起来并不像是AI存储器“超级周期”的终结,而更像是从第一阶段向第二阶段的过渡——第一阶段的特征是硬件的爆发式部署,而第二阶段中,投资者将日益关注利用率、商业化变现及资本回报。

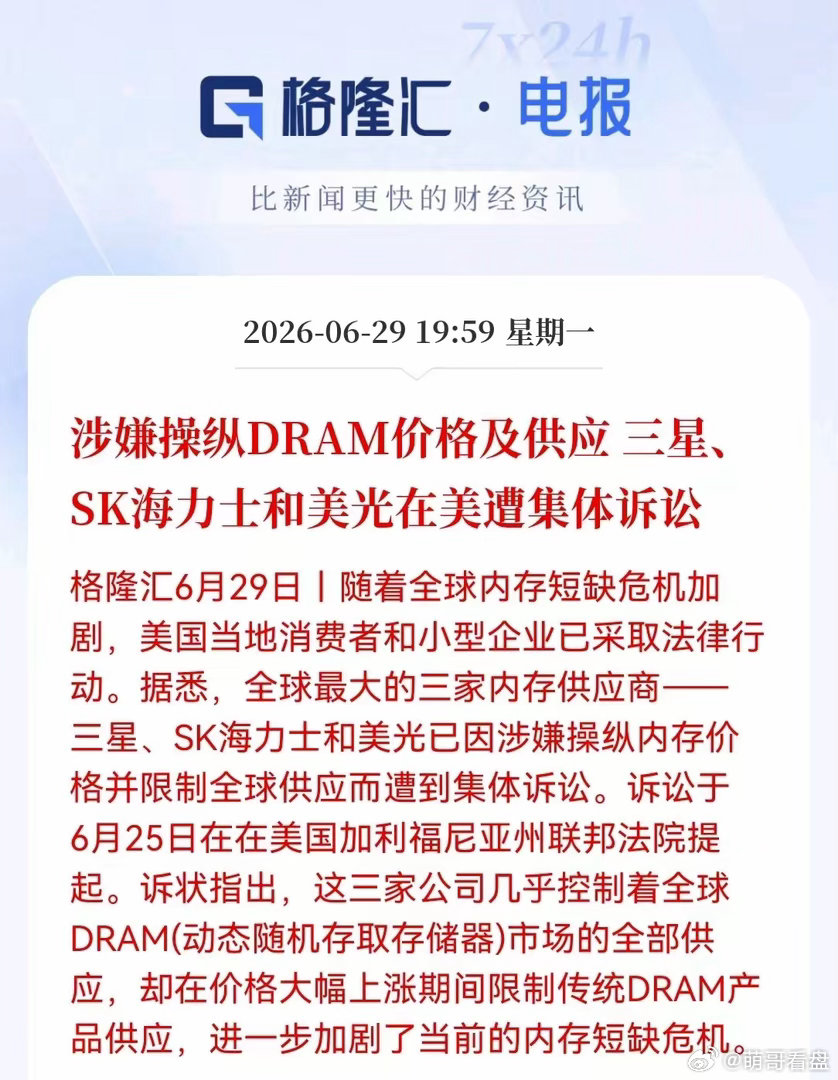

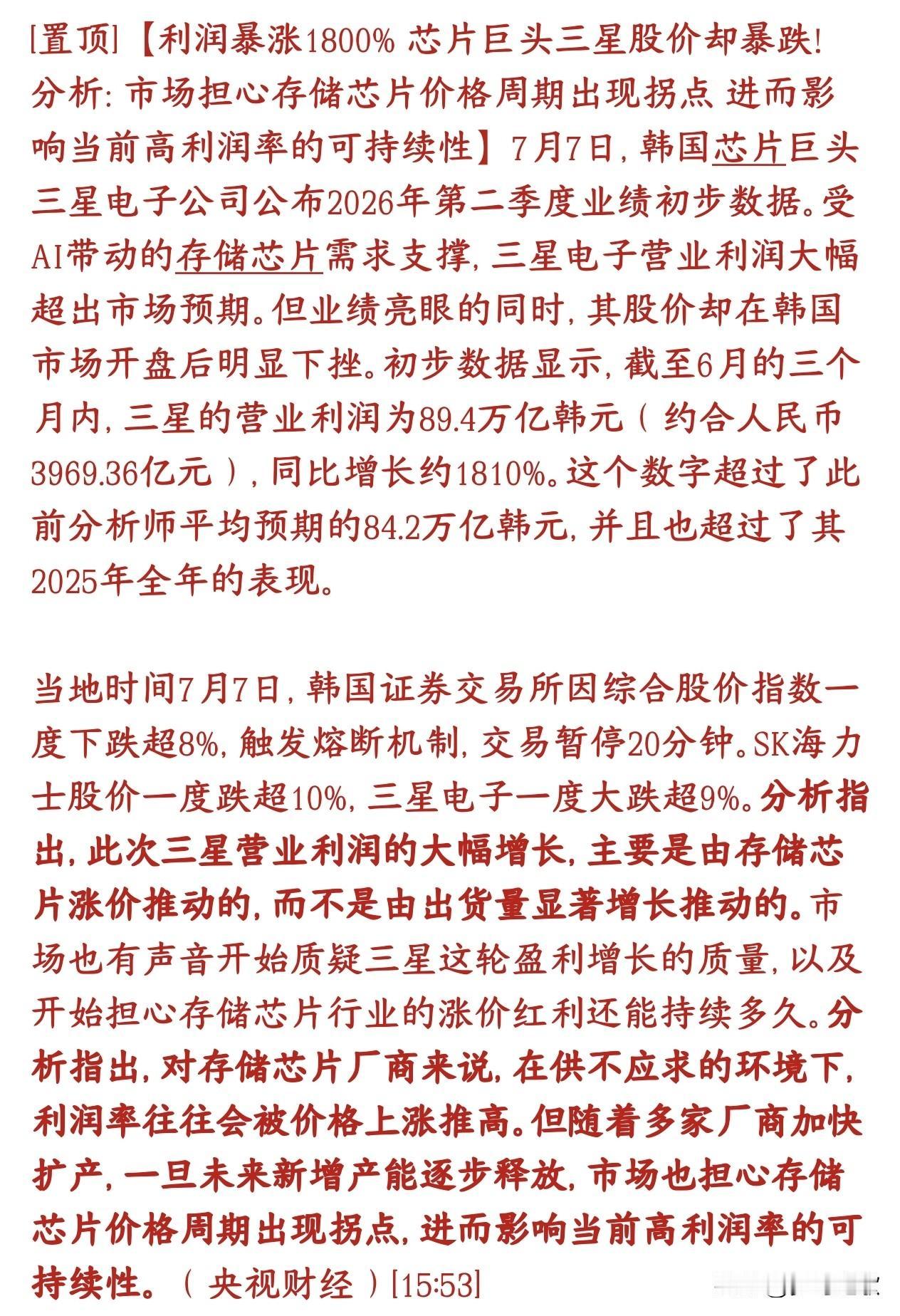

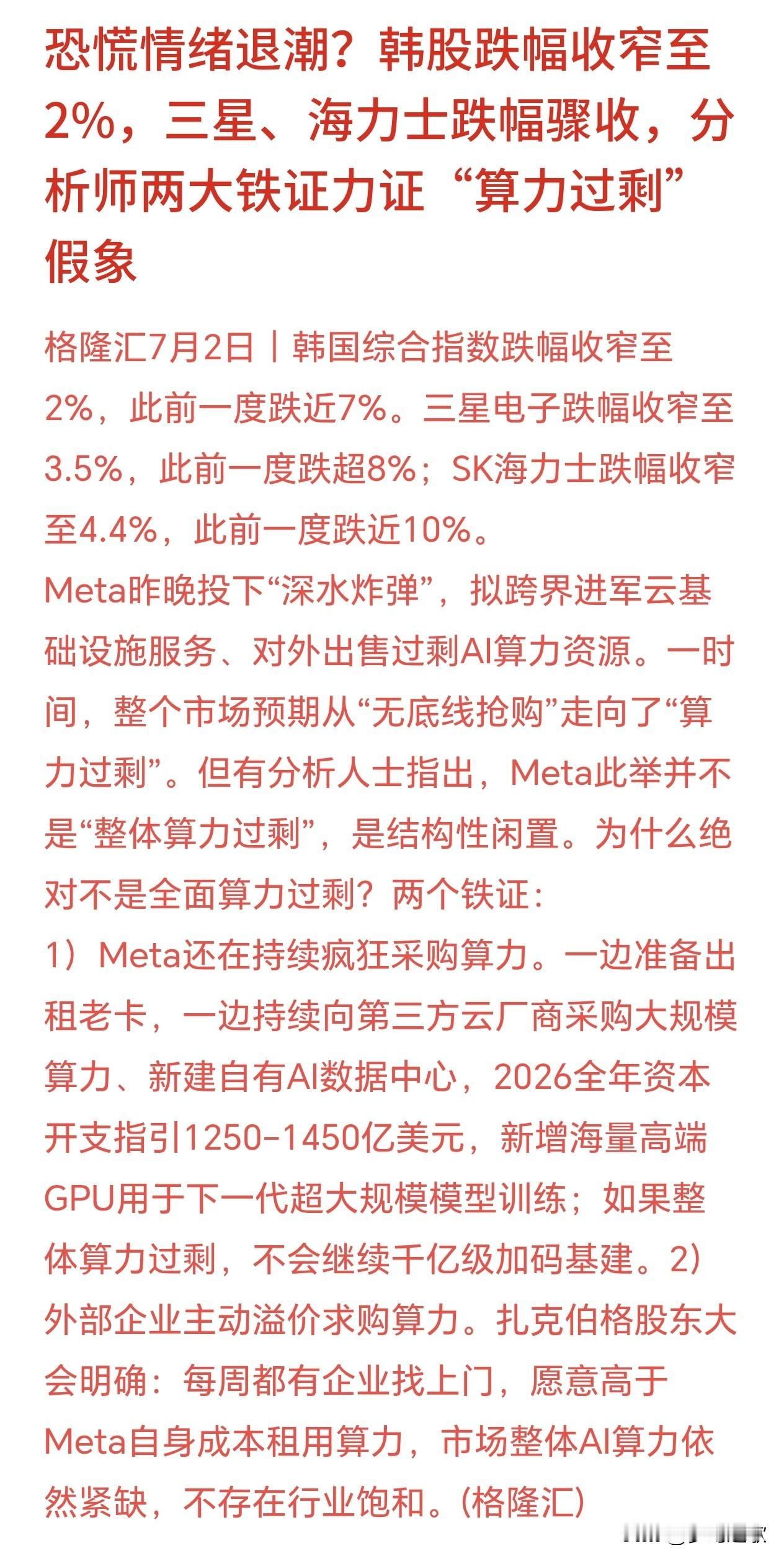

原来韩国股市也超靴子落地是利空,三星业绩超预期,大跌5%三星公布二季度预收益:去

原来韩国股市也超靴子落地是利空,三星业绩超预期,大跌5%三星公布二季度预收益:去年二季度只赚4.7万亿韩元营业利润,今年二季度直接赚到89.4万亿韩元,同比暴涨1810%,接近18倍,远超之前机构平均预期。本次季度总销售额171万亿韩元,去年同期仅74.6万亿,同比涨129%,业绩全面大爆发。但市场并不买账,韩国股市开盘就暴跌3.6%以上,三星更是下跌5%以上,完全就是按靴子落地是利空来炒了。本来三星业绩大幅超出市场预期,证明AI带动的存储芯片紧缺不是短期炒作,全球算力厂商对HBM、DRAM需求极度旺盛,上游芯片厂商掌握定价权,盈利爆发;此前终端固态硬盘、内存价格翻倍、野村看好存储赛道的逻辑全部落地。本轮涨价周期至少持续到2027年的判断可信度大幅提升。现在这个结论就不一定了,这样的结果真的是始料未及。现在市场远期担忧:巨额扩产埋下周期见顶隐忧。三星、SK海力士合计抛出超3000万亿韩元长期扩产计划,市场担心2028年前后全球存储产能集中释放,芯片价格大跌、利润大幅回落;三星SK海力士股价震荡

你要永远相信韩国财阀的眼光明天就是海力士的业绩,今天海力士大跌五个点很多人担心明

你要永远相信韩国财阀的眼光明天就是海力士的业绩,今天海力士大跌五个点很多人担心明天海力士业绩出来海力士股价见光死这完全是杞人忧天,韩国财阀一定会让业绩炸裂股价大涨的正如屌丝不应怀疑韩国财阀的品味一样,他找的小三审美绝对过硬。所以不要怀疑韩国财阀的审美。SK海力士(SK集团旗下核心企业)的老板、SK集团会长崔泰源(CheyTae-won)的同居伴侣名叫金熙英(KimHee-young),她的英文名为ChloeKim。由于长相出众,她早年曾入围过美国地区的“韩国小姐”,目前常以一头长卷发和精致干练的形象出现在韩国的慈善与艺术活动中。她是美籍韩裔,出生于1975年,比崔泰源小15岁。崔泰源曾在2015年公开发表《致国民书》,向外界坦白了与金熙英的婚外情,并承认两人育有一女。这一举动直接引发了他与原配妻子卢素英(韩国前总统卢泰愚之女)之间轰动全韩的“世纪离婚案”。关于金熙英的几个核心背景:T&C财团理事长:崔泰源专门出资设立了这家慈善财团,交由金熙英打理。该财团的名称“T&C”正是取自两人英文名的首字母(Tae-won和Chloe)。涉足艺术圈:除了主导慈善活动,她目前还担任济州岛Podo博物馆的馆长,频繁在韩国文化艺术界露面并接受媒体采访。高额精神赔偿:在离婚诉讼的连带案件中,韩国法院于2024年8月作出判决,认定金熙英破坏了原配夫妻的根本信任,判令她需与崔泰源共同向卢素英支付高达20亿韩元(约合150万美元)的精神损害赔偿金

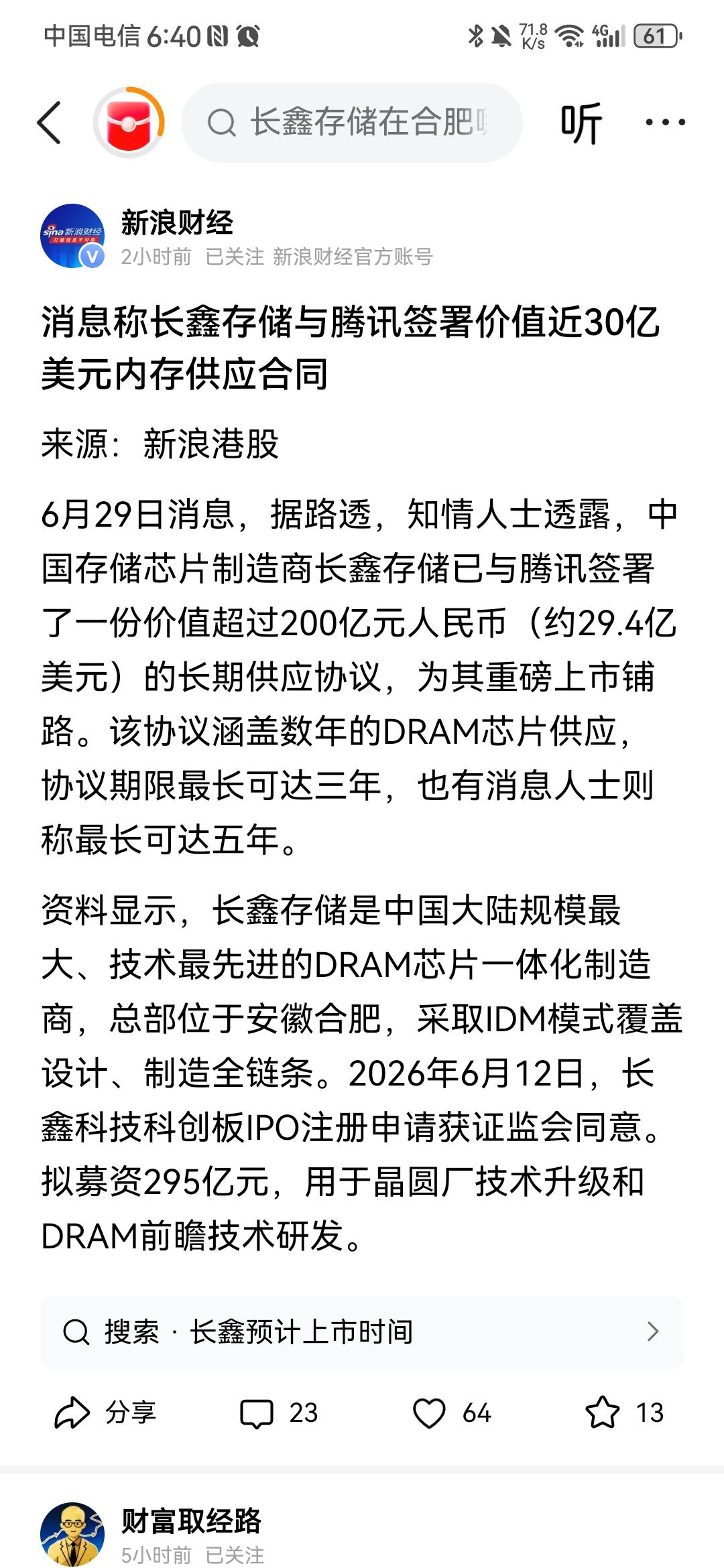

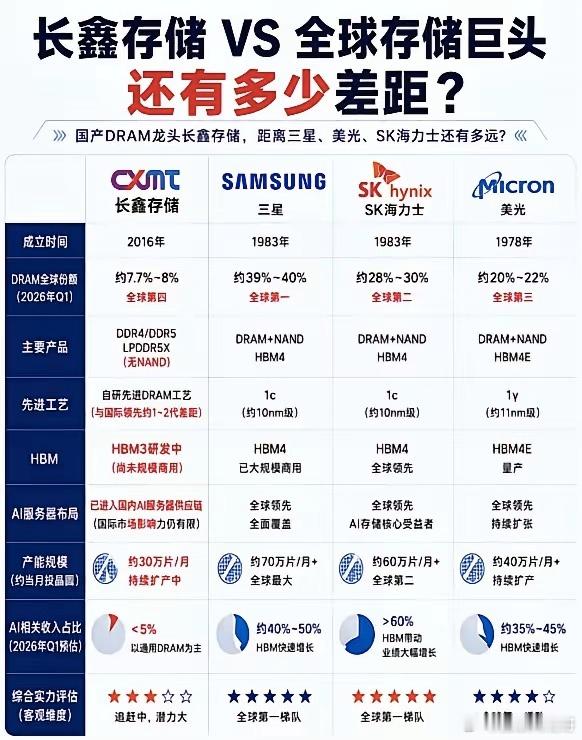

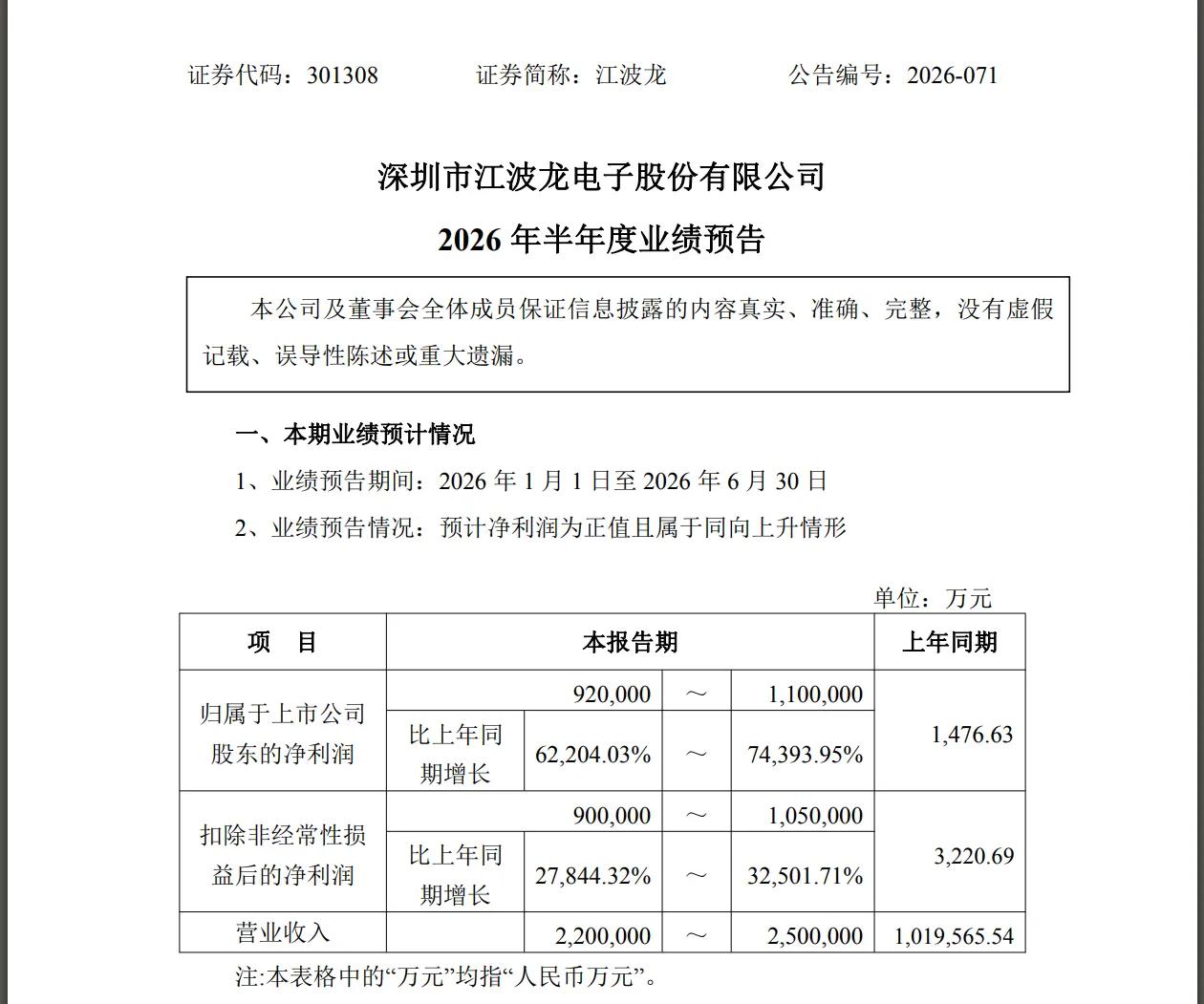

业绩暴增62204.03%!全球第二+美光+SK海力士+长期供货,下一个兆易创新

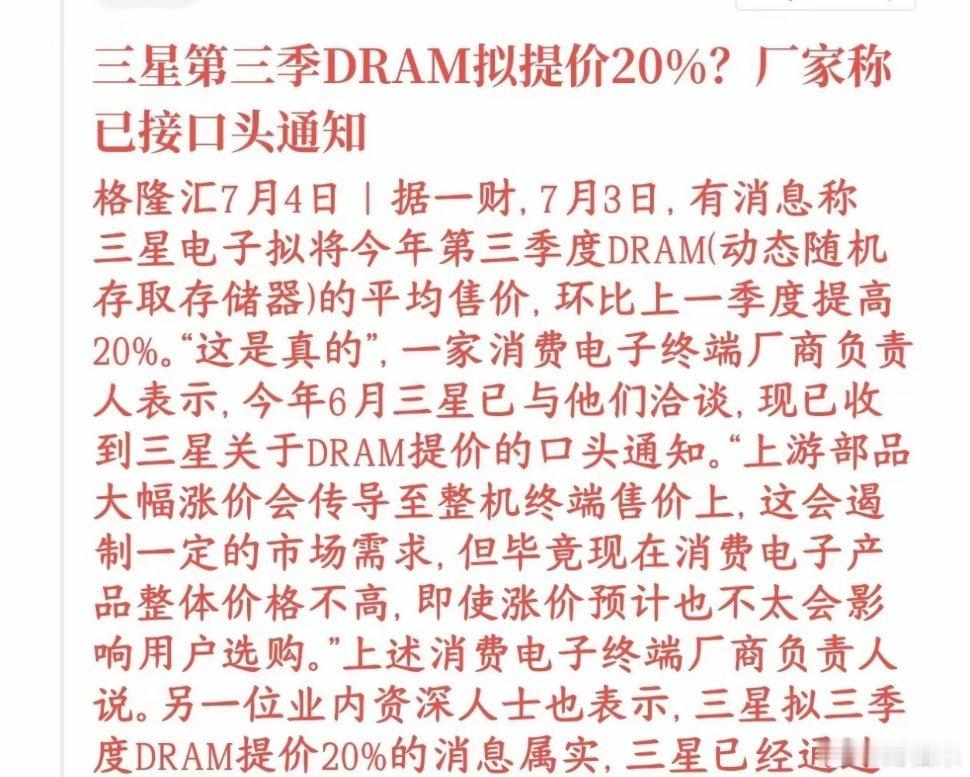

业绩暴增62204.03%!全球第二+美光+SK海力士+长期供货,下一个兆易创新?业绩暴增62204.03%!科技股的“茅台”即将诞生!每年7月,业绩才是A股唯一的硬通货,也是胜率最高的确定性机会。比如去年7月新易盛发布业绩预告,预计中报21.5亿–25.0亿元,同比增长250.30%–307.33%,超出市场预期。随后股价开启了一波10倍上涨!而今年中报业绩增长最炸裂的核心方向,就是存储芯片领域。为什么是存储芯片?三重逻辑共振。第一,端侧AI全面爆发,存储需求从"云端"下沉到"终端"AI手机、AIPC、AI眼镜、AI耳机——端侧AI设备正在以前所未有的速度渗透日常生活。群智咨询预测,2026年全球AI服务器出货量将达到约370万台,同比增长51.3%。从GB容量口径来看,2026年AI服务器对应的DDR存储需求同比增幅可达105%,HBM需求同比增幅达到110%,两类存储产品均保持翻倍式高速增长。第二,HBM疯狂挤占产能,传统DRAM/NAND"无米下锅"据SemiAnalysis数据,2026年DRAM供应低于需求约7%,HBM缺口6%、2027年扩大至9%。2026年三大原厂资本开支虽同比大幅增长,但新增晶圆产能几乎全部集中于HBM生产,NAND几乎无实际晶圆增量。其余扩产项目实质性产出贡献要等到2027年下半年之后。第二,涨价潮持续蔓延瑞银最新调研显示,2026年第三季度DDR合约价格预计环比上涨32%,第四季度上涨18%,在第二季度已大幅上涨67%的基础上继续走强。NAND同样上修,预计第三季度环比上涨30%,第四季度上涨12%。储存芯片的业绩爆发,将会超出所有人的预期!第一家,北京君正核心优势:公司是国内车规级存储芯片龙头,在汽车智能化浪潮中深度受益。第二家,深科技核心优势:公司是国内高端存储芯片封测绝对龙头,国内最大独立DRAM封测企业,市占率超30%,全球前十大封测厂中唯一中国厂商。长鑫存储为主要客户之一。第三家,太极实业核心优势:公司是国内半导体洁净室工程龙头,深度参与长鑫存储、长江存储等国内存储晶圆厂的建设工程第四家,江波龙:己预告A股唯一与三星、美光、SK海力士、铠侠四大全球存储原厂全部签订3年LTA长期供货协议的模组企业,公司已跻身全球第二大独立半导体存储器厂商,国内市场排名第一,全球市占率约12%+。仅次于金士顿;国内市占率15%+,企业级SSD国内市占率约20%,国产品牌第一。车规级存储出货增速国内第一(2025年车载存储出货量同比增长超700%)更为炸裂的是,中报业绩预增62204.03%-74393.95%,远远超出市场预期!

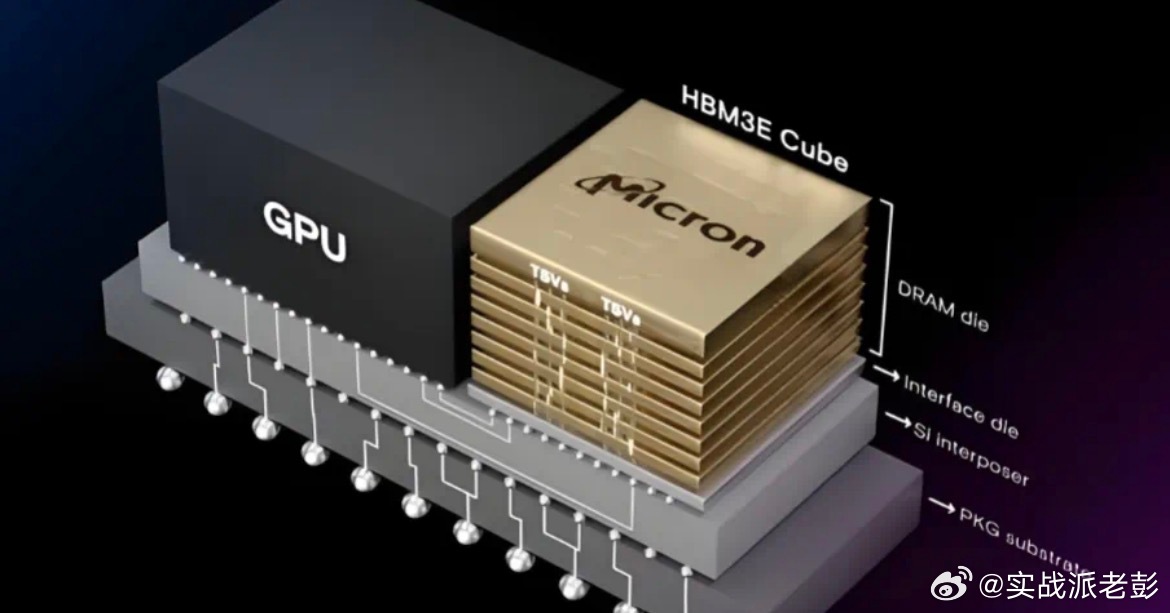

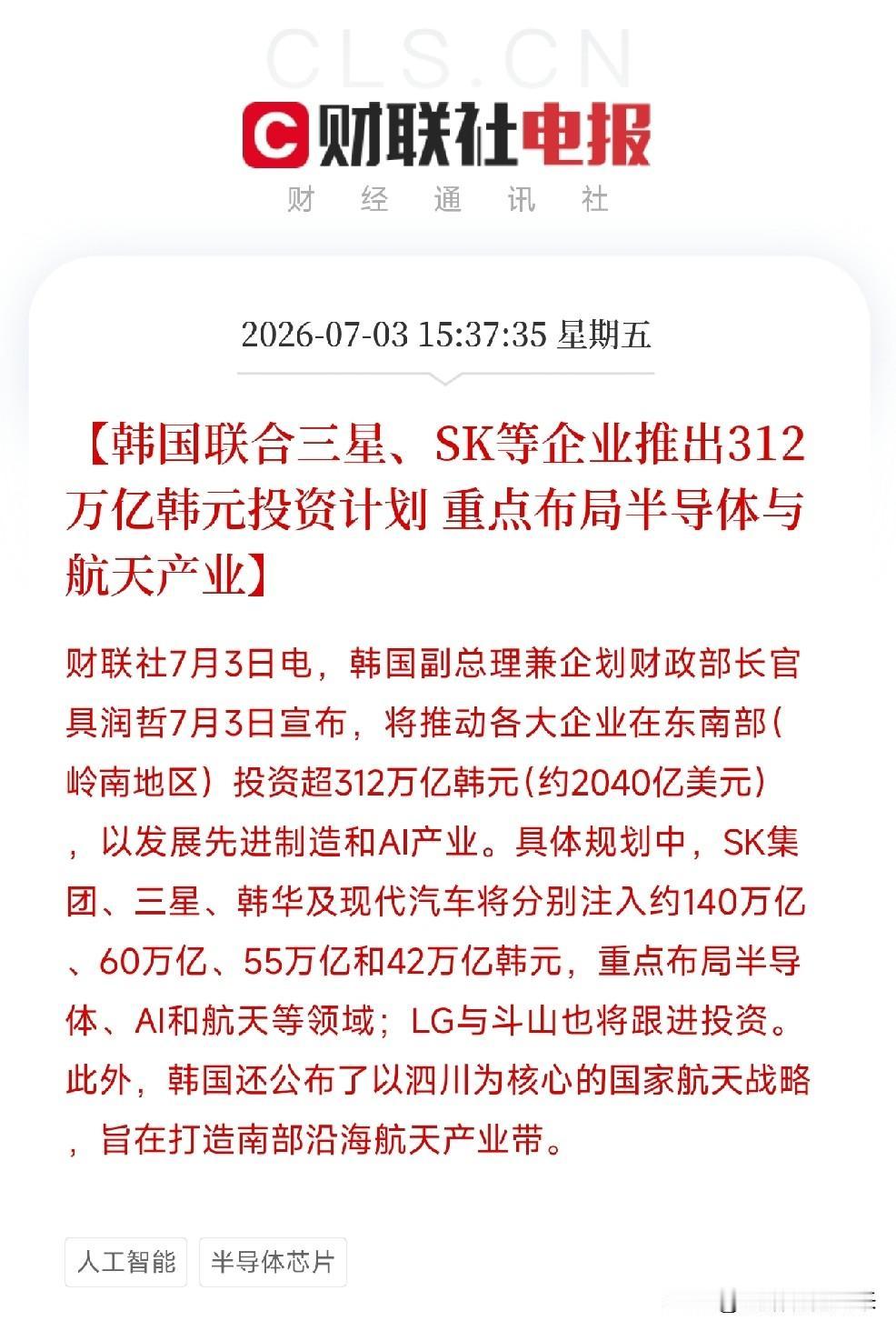

韩国人疯了!6月29日,韩国总统李在明把三星太子李在镕、SK掌门崔泰源叫到青瓦台

韩国人疯了!6月29日,韩国总统李在明把三星太子李在镕、SK掌门崔泰源叫到青瓦台,三个人在镜头前握了个手,然后宣布了一个数字:1800万亿韩元。外界原本以为韩国只是继续加码芯片,没想到一出手就是天文数字,按不同统计口径,从1800万亿韩元到数千万亿韩元不等,规模已经远远超过韩国一年的政府预算。这不是简单扩大几条产线,而是韩国把未来十几年国家产业命脉,直接押在AI时代的存储芯片上。过去一说AI,很多人第一反应是英伟达,是GPU,是算力中心,可真正跑过大模型的人都知道,AI不是只缺算力,也缺内存,缺带宽,缺数据吞吐能力。大模型训练要把海量参数和数据不断搬来搬去,推理阶段又要处理越来越长的上下文,芯片再能算,如果数据喂不上去,整个系统照样会被卡住。这就是HBM高带宽存储芯片突然变成香饽饽的原因,它不是普通内存条,而是AI加速器身边最关键的弹药库。谁能稳定供应HBM,谁就能卡住AI服务器的节奏,谁能提前绑定云厂商订单,谁就能在未来几年站在硬件食物链上游。韩国看得很清楚,AI时代最热闹的是模型公司,最赚钱的不一定是模型公司,真正躺在基础设施里的存储芯片,才可能成为新时代的油田。三星和SK海力士正是韩国手里最硬的两张牌,一个是全球半导体巨头,一个是HBM赛道的关键玩家,韩国政府现在要做的,就是把两家公司和国家战略绑得更紧。公开报道显示,三星要在光州,平泽,龙仁等地扩大半导体布局,还要在天安和温阳押注高带宽存储,SK方面则继续推进龙仁集群,并规划新的芯片基地。这背后有一个很现实的逻辑,韩国国土不大,资源不多,如果不在高附加值产业上抢位置,就只能被大国技术链条牵着走。所以韩国这次不是单纯建厂,而是在抢AI供应链里的定价权,从晶圆厂,先进封装,到HBM,再到AI数据中心,尽量把上下游一起攥住。尤其是SK海力士,过去在存储周期里吃过大亏,也曾经历过行业低谷,现在靠HBM翻身,自然不想错过这波AI超级周期。三星更不可能坐视SK海力士在HBM上长期领跑,因为一旦AI客户形成固定供应链关系,后来者再想挤进去就很难。这也是为什么韩国政府要亲自下场协调,不只是让企业投钱,还要加快审批,配套土地,电力,水资源,人才和地方产业布局。半导体厂不是想建就能建,一座先进晶圆厂背后是巨量电力,超纯水,精密设备,工程师和供应商网络,任何一个环节慢了,投资数字就会变成纸面繁荣。但这场豪赌也不是没有风险,存储芯片行业最出名的特点就是暴涨暴跌,行情好的时候利润像泉水一样涌出来,行情差的时候库存和折旧能把企业压到喘不过气。过去DRAM和NAND周期已经反复证明,厂商一窝蜂扩产,等产能真正出来时,市场需求可能已经变了,价格一跌,前期天量投资就会变成沉重包袱。AI需求现在看起来很猛,云厂商疯狂建数据中心,显卡和HBM供不应求,可问题在于,这种需求能不能持续十年,没人敢打包票。如果大模型商业化速度不及预期,如果云厂商资本开支开始收缩,如果美国企业减少订单,韩国今天建下的产能,明天就可能变成价格战的起点。更别忘了,存储芯片不是韩国一家在玩,美国有美光,中国大陆也在不断追赶,未来几年竞争只会越来越激烈。韩国这次最聪明的地方,是提前押注AI基础设施,最危险的地方,也是把未来太多希望押在同一个周期上。韩国这场芯片豪赌看似疯狂,其实很符合它的国家处境,小国想在大技术时代不被边缘化,就必须集中资源打穿一个产业高地。但存储芯片从来不是稳赚不赔的买卖,HBM今天像石油,明天也可能像过剩钢铁,关键要看AI需求是不是真能撑住这么大的扩产节奏。韩国真正想抢的不是几张订单,而是AI时代底层硬件的定价权,可这条路一旦走上去,就没有轻松回头的余地。三星和SK押上的不只是钱,也是韩国未来十几年产业命运,赌赢了,韩国继续坐在全球AI硬件牌桌上,赌输了,产能过剩和债务压力会一起反噬。