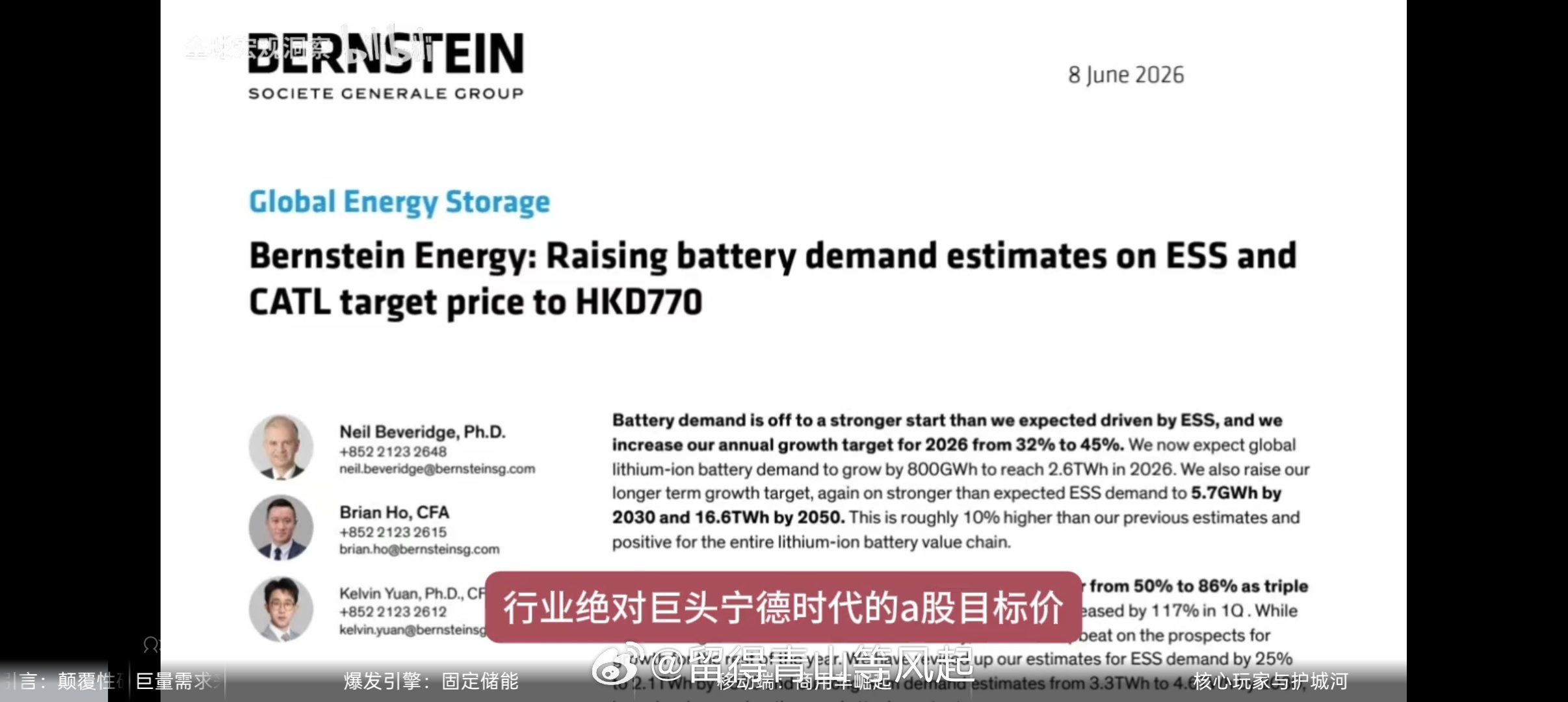

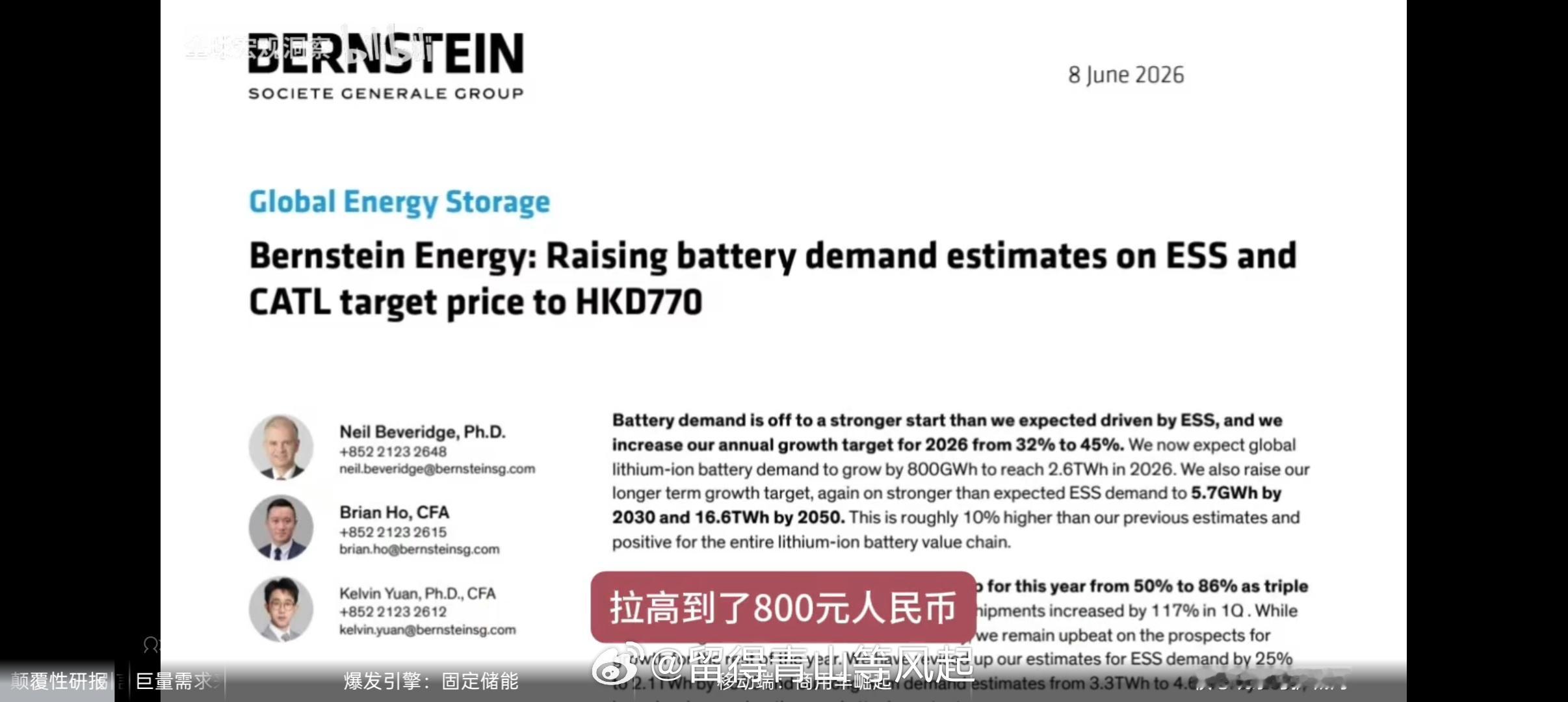

📊 伯恩斯坦研报深度解读:全球储能行业——上调锂电池需求预期 上调宁德时代 sz300750[股票]目标价至 800元!

【核心结论】锂周期底部已过,储能成最大变量,2026年供需反转在即!

🔋 一、储能需求爆发:锂电池的"第二增长曲线"

伯恩斯坦在最新研报中指出,储能已成为锂需求增长的最大变量。

- 2025年全球储能电池需求达556GWh,同比暴增85%,储能领域锂需求占比首次超过25%- 2026年储能需求预计继续增长50%,虽较2025年有所放缓,但仍是电池行业增长最快的赛道- 2030年储能电池需求将攀升至1513GWh,CAGR达22%,届时储能对锂的需求占比将突破40%,正式取代新能源汽车成为第一大需求引擎

> 报告原话:"Power storage set to continue to drive the battery rally."(储能将继续推动电池行业上涨)

📈 二、全球锂电池需求大幅上调

伯恩斯坦上调了全球电池需求预期:

指标 数据 2026年全球电池总需求 2.4 TWh(同比增长32%) 2026年锂需求增长 15%-40%(平均约25%) 2026年全球锂需求 约220万吨LCE

需求增长的核心驱动力:1. 中国:容量电价机制落地,AIDC(AI数据中心)储能需求起量,电网侧独立储能商业模式成熟2. 美国:电力供需失衡加剧,储能被视为"理想解决方案"3. 欧洲:可再生能源并网比例提升,电网稳定性需求推动储能部署

⚖️ 三、供需格局逆转:从过剩到短缺

供应端:产能扩张显著放缓

- 2026年全球锂供应增速仅0%-10%,远低于需求增速- 2025年行业资本支出已削减约40%,2026年将进一步下降- 主要生产商(天齐、赣锋、紫金)聚焦现有项目提产,而非新建绿地项目- 闲置产能重启极为谨慎:仅Pilbara明确分阶段重启Ngungaju,宁德时代枧下窝矿区仍无重启时间表

需求端:双轮驱动强劲

- 电动汽车:2025年前三季度全球EV电池需求同比增长25%,北美、欧洲增速超40%和30%- 储能系统:2026年储能锂需求预计同比增长50%,远超EV的19%增速

结果:2026年全球锂市场将从紧平衡转向实质性短缺,行业产能利用率将从90%升至99%

💰 四、价格预测:锂价进入两年上涨周期

伯恩斯坦 2026 年初 对锂价走势给出了明确预测:

年份 电池级碳酸锂价格预测 2025年 10,300/吨(约7.5万元/吨) 2026年 17,000/吨(约12万元/吨) 2027年 25,000/吨(约18万元/吨)

价格支撑逻辑:- 当前价格约20,000/吨时,下游未出现实质性需求破坏- 中国碳酸锂库存天数已从2024年9月的40天骤降至20天以下(低于25天长期均线)- 历史规律:库存低于20天时,锂价往往处于上涨或高位震荡区间

🏭 五、产业链影响:电池价格将上涨约10%

伯恩斯坦做出一个"反直觉"判断:2026年全球电池产业链价格预计上涨约10%

原因有三:1. 产能利用率逼近极限:中国头部电池厂商2025年上半年平均产能利用率已达97%,"产能过剩"担忧转为优质产能短缺2. 资本支出滞后:需求增长30-50%,但新产能未能跟上3. 原材料价格复苏:锂、电解液等上游材料价格获得强支撑

建议:锁定订单、锁定产量,重新评估库存策略——利润率修复窗口或已到来

🎯 六、投资启示

伯恩斯坦维持对储能产业链的积极看法:

- 首选标的:宁德时代(CATL),2027年预期市盈率仅18倍,未能充分反映今年40-50%的电池需求增长及其维持稳定单位利润的能力- 上游机会:天齐锂业等具备高贝塔属性,股价历史上领先锂价6-12个月,当前估值(35倍远期PE、4.5倍远期PS)仍低于长期均值(50倍/8倍),存在进一步重估空间

⚠️ 风险提示

- 美国EV政策不确定性(特朗普政府放松燃油效率标准)- 部分机构认为乐观情绪"被危险地夸大",电池制造与安装速度"极不匹配"- 中国电池行业"反内卷"政策及产能监管可能影响需求释放节奏

【总结】 伯恩斯坦认为,2025年是锂市场周期底部,"储能+新能源汽车"双轮驱动下,2026-2027年锂市场将持续趋紧,价格进入确定性上行通道。对于产业链参与者而言,这可能是一个从"去库存、价格战"转向"锁单、提价、修复利润"的关键转折点。

---

储能 锂电池 新能源 伯恩斯坦研报 锂价 宁德时代 天齐锂业 投资研究