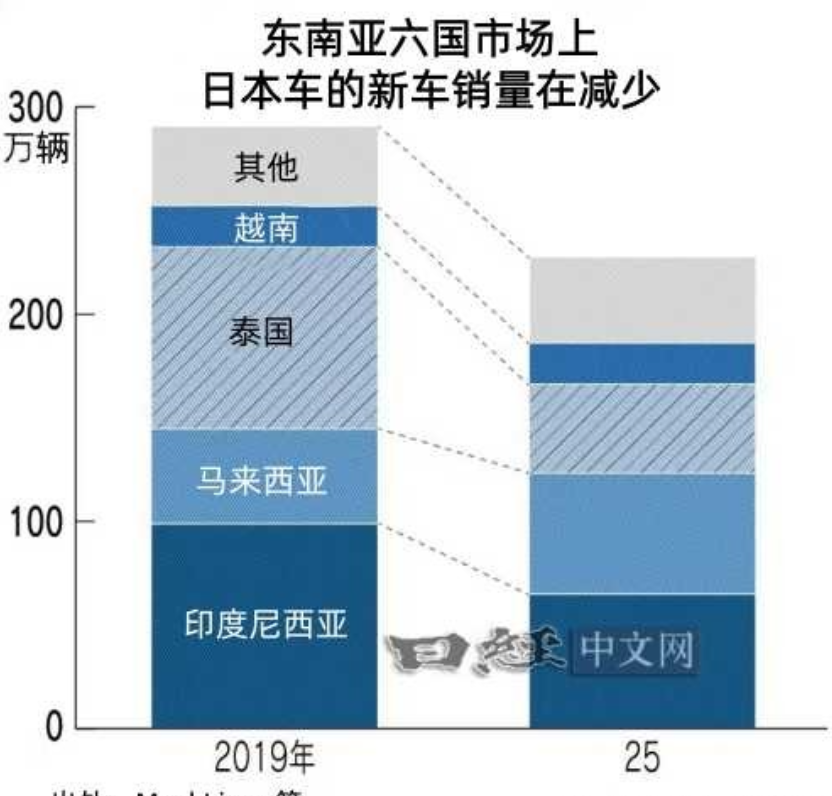

近年来,中国品牌汽车在东南亚市场实现跨越式突破,彻底改写长期由日系车企主导的市场格局,市场渗透率、销量规模持续大幅攀升,成为中国汽车出海的核心增长极。数据显示,2025年,中国汽车品牌在印尼、马来西亚、泰国、菲律宾四大东南亚核心市场销量同比暴涨超50%,整体市场占有率从往年6%攀升至15%以上;其中新能源车型表现尤为亮眼,2025年东盟六大核心市场新能源汽车销量达62万辆,市场渗透率升至26%,在泰国等重点电动化市场,中国品牌新能源汽车市占率更是突破80%,稳居绝对主导地位。中国品牌汽车能够在东南亚市场持续“攻城拔寨”、实现弯道超车,并非单一产品优势所致,人民币国际化的深度布局与新能源战略的精准落地,是适配东南亚区域发展痛点、构筑核心竞争优势的两大关键基础。

在东南亚多数国家存在金融体系不完善、本币汇率波动剧烈、美元外汇储备短缺的结构性困境,这也是长期制约当地汽车进口贸易、制约外资车企深耕市场的关键瓶颈。一方面,东南亚新兴经济体普遍工业基础薄弱、外汇创收渠道单一,国际贸易高度依赖美元结算,但全球美元流动性收紧周期下,各国普遍面临美元储备不足、换汇成本高、外汇短缺的难题,极大限制了当地企业和消费者的进口消费能力;另一方面,部分东南亚国家金融风控体系薄弱,美元结算的汇率波动风险、跨境结算手续费高、审批流程繁琐等问题,进一步抬高了汽车进口贸易的资金成本与交易门槛。而人民币国际化在东南亚的稳步落地,精准破解了这一行业痛点。目前,中国已与东盟多个国家建立本币结算、货币互换合作机制,大力推广跨境人民币贸易结算,大幅降低了东南亚汽车进口贸易对美元体系的依赖。对东南亚经销商、车企及消费者而言,采用人民币结算无需占用稀缺的美元外汇储备,同时规避了美元汇率大幅波动带来的亏损风险,跨境结算效率显著提升、交易成本大幅下降。

人民币国际化的金融优势直接转化为市场竞争优势:相较于仍高度依赖美元结算的日韩车企,中国品牌依托人民币跨境结算体系,为东南亚合作伙伴提供了更灵活、更低成本的贸易方案。

同时能源短缺、化石能源供给不稳定,也是制约东南亚各国汽车产业普及、推动交通电动化转型的核心现实困境。东南亚多数国家化石能源储量有限,本土油气产能无法满足国内消费需求,高度依赖国际化石能源进口。而在国际原油价格持续波动、美元外汇紧缺的双重压力下,各国难以持续拿出大量稀缺美元进口燃油。在此背景下,中国长期深耕的新能源汽车战略,成为撬动市场的关键抓手。中国依托完善的新能源汽车全产业链优势、成熟的技术体系、高性价比的产品矩阵,向东南亚市场输出纯电动、插混等多元化新能源车型,彻底帮助当地市场摆脱“燃油进口依赖+美元消耗”的双重困境。从市场反馈来看,东南亚各国积极响应碳中和、交通电动化转型政策,叠加新能源车型低用车成本、免高额燃油支出的优势,消费需求持续爆发。2025年泰国新能源车销量达27.67万辆,市场渗透率45%,其中纯电动车销量同比增长80%,中国品牌占据绝对主导份额。相较于传统燃油车,中国新能源汽车无需依托化石能源消耗,让东南亚消费者无需消耗美元购买原油即可实现便捷出行,完美适配当地能源现状与经济条件。

因为人民币国际化从金融结算层面破除了东南亚美元短缺、贸易成本高的壁垒,中国新能源战略又从能源消费层面解决了当地化石能源匮乏、用车成本高的困境,所以两大战略深度协同、不仅让中国品牌汽车精准适配东南亚市场刚需,更构建了难以替代的差异化竞争壁垒,成为中国汽车在东南亚市场持续“跑马圈地”的核心竞争优势。