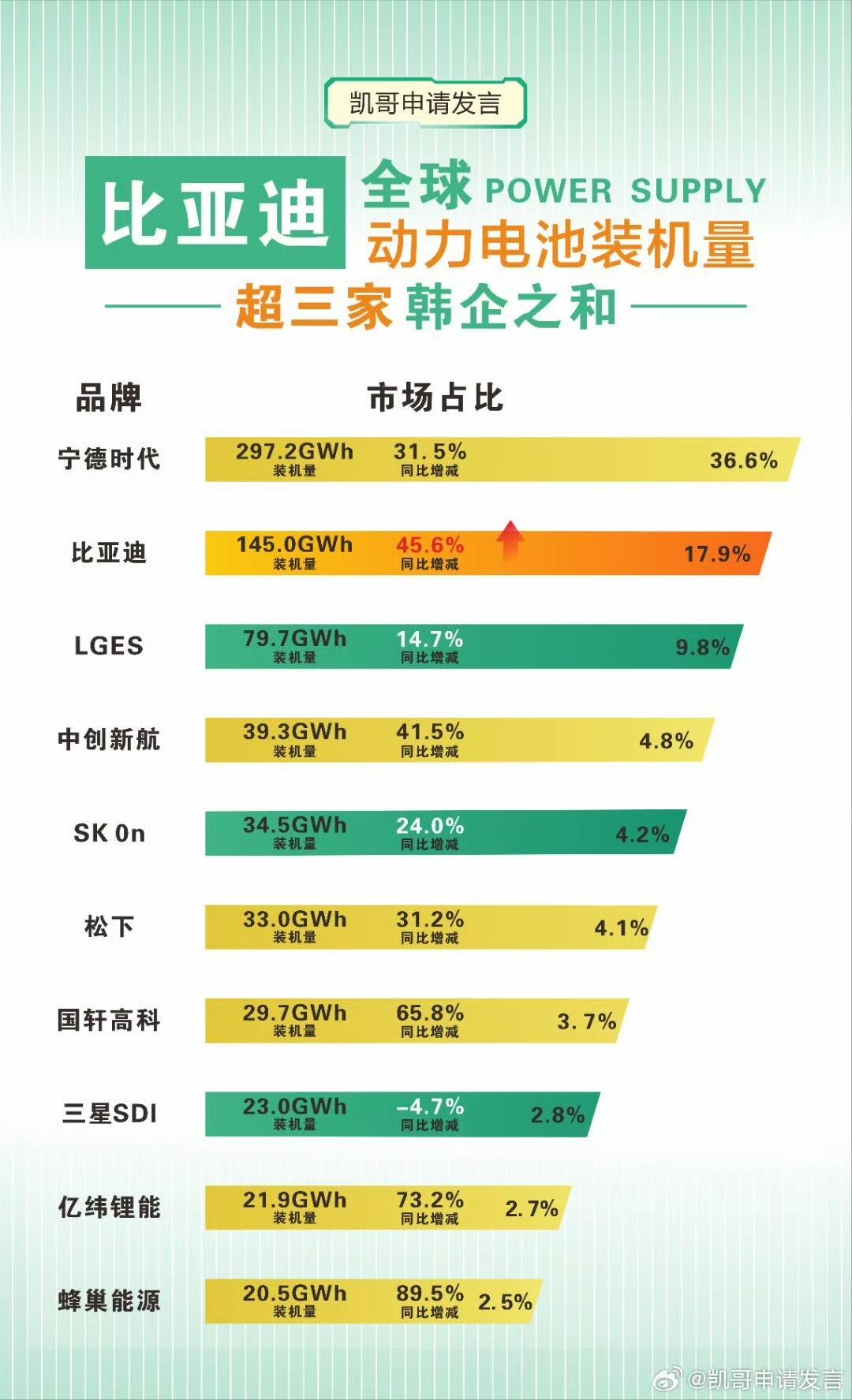

全球动力电池装机量,注意是全球,宁德时代继续领先,而比亚迪装机量和市场占有率,比韩系三家加起来还要多! 这个数据不是偶然的行业爆冷,而是中国动力电池产业用技术深耕、产业链壁垒和全球化布局,攒下的“硬核成绩单”。 2025年1-9月SNE Research的权威数据给出清晰答案:全球动力电池总装车量达811.7GWh。 宁德时代以36.6%的市占率稳坐第一,比亚迪以17.9%紧随其后。 比亚迪单家145GWh的装车量,硬是超过了三星SDI、LG新能源、SK On三家韩企的总和(137.2GWh)。 再加上中创新航、国轩高科等4家中国企业跻身全球前十,中国阵营整体市占率已冲到68.2%,把曾经的行业霸主韩系甩在身后。 这背后是两条差异化技术路线的精准卡位,而非盲目跟风。 宁德时代押注三元锂电池,最新推出的麒麟电池能量密度突破255Wh/kg。 配套车型能轻松实现1000公里以上续航,12C超充技术做到5分钟充入400公里续航。 完美匹配特斯拉、宝马等高端车企对长续航、快补能的需求,也让其海外营收占比已达28%。 比亚迪则深耕磷酸铁锂赛道,刀片电池创下120万公里零自燃纪录,循环寿命超3000次。 500℃高温下仍能保持热稳定,甚至泡水后还能正常启动,用极致安全打动大众市场。 0.6元/Wh的单Wh成本,直接拉低了经济型电动车的普及门槛。 两种技术路线像“双轮驱动”,精准覆盖不同用户需求。 北方用户担心冬季续航衰减,宁德时代的三元锂在-20℃放电效率仍能保持50%以上,衰减幅度比磷酸铁锂少15%。 家庭用户更看重安全耐用,比亚迪刀片电池的实战表现让日常通勤更放心。 这种“你攻高端、我守大众”的格局,让中国品牌避免了内耗,反而形成合力挤压韩系空间。 2025年1-9月,韩系三家总市占率仅16.9%,较去年同期下降3.3个百分点。 三星SDI更是全球前十中唯一同比下滑的企业。 产业链的深度布局,让领先优势难以复制。 比亚迪走垂直整合路线,打造弗迪系子公司矩阵,从IGBT芯片到硅碳负极材料全自研。 电池回收利用率高达99.1%,前10月动力电池及储能电池总装机量已达230.6GWh。 宁德时代选择开放供应链,配套全球62家车企,还在匈牙利建厂规避欧盟碳关税。 形成“全球研发、本地生产”的布局,构建起独特的产业壁垒。 更关键的是,中国已形成从锂矿开采、材料生产到电池制造、回收利用的完整生态。 国内51家动力电池企业实现装车配套,前10家市场集中度高达94.3%。 这种产业集群效应,是韩系企业难以企及的。 但亮眼数据背后,隐忧同样不容忽视。 欧盟CBRM碳关税已正式落地,10月1日起出口欧盟的锂电池需提交碳排放报告。 若不优化生产能耗,出口成本可能大幅飙升,影响中国电池的海外竞争力。 韩系企业在固态电池研发上仍有积累,而固态电池正站在从实验室走向规模化应用的关键节点。 2025年被视为半固态电池产业化元年,全固态电池虽面临界面、成本、工艺三大挑战。 但业内预测2035年制造成本将降至0.4元/Wh以下,未来可能改变市场格局。 此外,钠电池已率先实现批量应用,与固态电池形成“百花齐放”的技术格局。 新的技术变革,可能重塑行业规则。 不过从行业趋势来看,中国动力电池的领跑,已带动整个新能源产业链“弯道超车”。 如今丰田等日系车企开始搭载比亚迪的刀片电池,欧盟的电池回收标准也有中国企业参与制定。 这标志着中国正从“电池制造大国”向“技术规则输出国”转变。 全球新能源汽车渗透率已达22.1%,动力电池需求持续增长。 中国企业不仅在乘用车领域站稳脚跟,在客车、专用车领域也保持领先。 甚至蜂巢能源这样的新势力都能实现89.5%的同比增速,10月海外出货量环比增长18%。 曾经燃油车时代,我们在核心技术上受制于人。 如今在新能源赛道,中国动力电池用持续研发投入、精准市场定位和完整产业链布局,实现了全球领跑。 这种领先不是昙花一现,而是产业升级的必然结果。 未来随着钠电池、固态电池等新技术突破,中国品牌的优势还将进一步扩大。 各位读者你们怎么看?欢迎在评论区讨论。