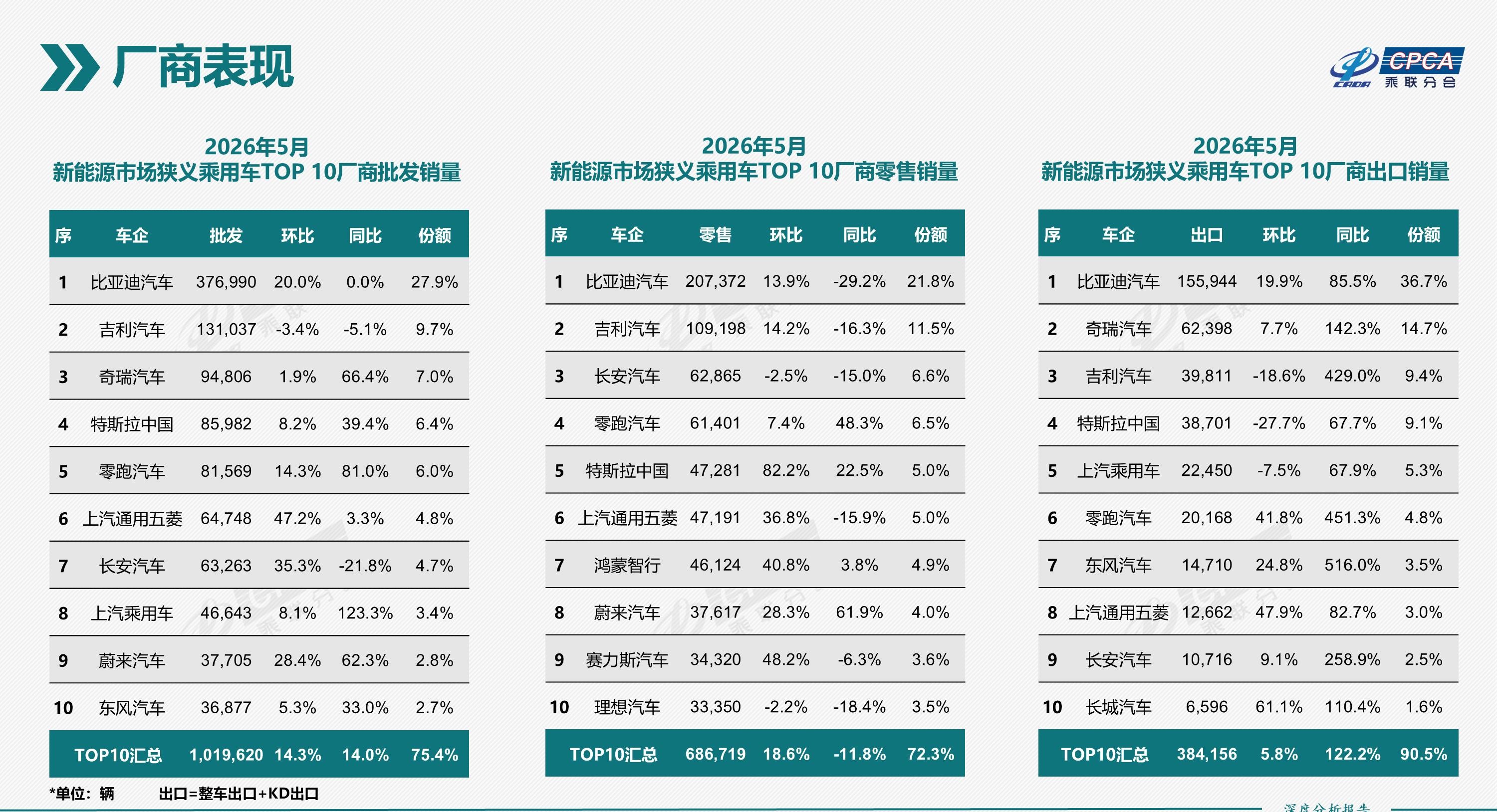

去年这时候,TOP10里还有轩逸、朗逸、哈弗H6三个燃油老将。今年1月还剩7个,4月只剩1个,到了5月,清零。不是批发量,是零售,也就是老百姓真掏钱提走的车。有人问是不是厂家压库存?错了。乘联会特别注明,这个数据剔除了经销商自提和促销刷单,只算终端实销。

油价涨得太狠了。布伦特原油今年冲上85美元一桶,国内92号汽油零售价比2023年涨了1块1毛多。算下来,开卡罗拉百公里油钱现在要53块,开海豚只要12块。这不是账本上的理论差,是每月多掏200块的真金白银。我表哥上个月换车,原来打算买速腾,最后订了A10,就因为“充电一年才花三百,加油小半年就一千八”。

电池便宜了,快充多了,换电站也真铺开了。宁德时代最新神行Plus电池装进蔚来ET5,实测续航630公里,10分钟补400公里。高工锂电说,全国800V平台新车占比超六成。蔚能换电站到6月初是9001座,不是宣传稿写的“超9000”,我数过官网地图,305个城市,连新疆伊犁都有3座。国家电网快充桩121.7万台,车桩比1.4比1,意味着每1.4辆车分一个桩——比欧洲还宽裕。

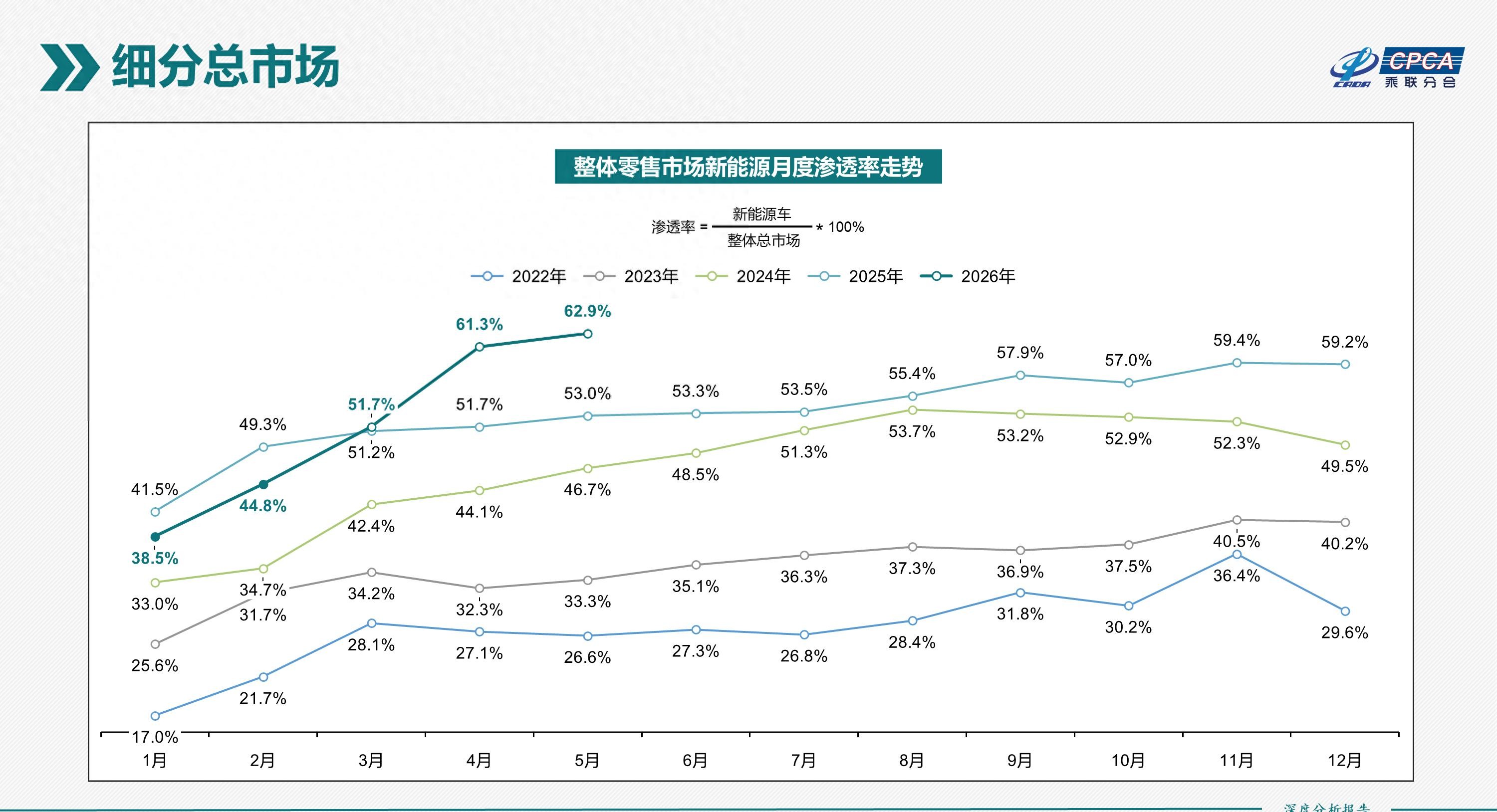

纯电是主力,但插混和增程没死。5月新能源卖95万辆,67%是纯电,剩下三分之一还是插混和增程。李斌说“纯电才是最佳技术路线”,不是嘴硬,是ET5热管理不用照顾发动机,冬天续航衰减比同级增程车少11%。但乡下表叔买车,还是选了理想的L7,原因很实在:村里没快充,家里能装慢充,跑长途有油兜底。

自主品牌占了TOP10里8个席位。比亚迪秦PLUS、银河L7、蔚来ET5、理想L6、零跑C10……合资只剩一个ID.4,排第九。不是它不好,是它降价三次,还是被乐道L60和深蓝S07挤得没空间。一汽-大众销售经理私下跟我说:“产线改电车要拆发动机线,一条线改造花12个亿,现在不敢动。”

蔚来高端站住了,ET5和ET7在30万以上纯电里卖了72%,靠的是换电+服务+电池租用三件套。但真正让销量窜上去的是乐道。5月交付1.6万辆,均价16.3万,目标客户就是原来开思域、凯美瑞的人,没情怀,只算账:电池月租499,比油费省一半,维修成本砍掉四成。

政策还在推一把。双积分新规7月落地,油耗不达标车企得买积分,一积分最高卖5000块。国七标准2027年执行,提前锁死燃油车研发预算。北京摇号新能源排队不用等,上海免费送牌照,深圳公交电动化完成率89%,这些都不是预告片,是已上线。

但农村充不上电。全国快充桩121.7万台,县城和乡镇只占12%,很多地方连桩影子都没见着。电池回收更揪心,今年退役电池预计45万吨,正规渠道只收回来14万吨。我老家废品站老板说:“收旧电池加价5毛一斤,但没人敢拆,怕着火。”

二手车残值也让人犹豫。精真估数据:3年新能源车平均只值新车价52.7%,燃油车还有64.3%。我姐去年买的秦PLUS,现在二手平台报价8.2万,但车商只愿出6.9万,中间差的1.3万,他说“电池衰减没法验,谁接谁担风险”。

智能座舱不是噱头。L2+辅助驾驶装配率91%,不是所有车都开得稳,但跟车、变道、自动泊车基本不掉链子。车路协同在30个城市试点,杭州高架上,红绿灯倒计时直接投屏。V2G(车网互动)接入率18%,我家小区已试运行,晚上充电,白天反向卖电,一度电赚8分钱。

这不是油和电打架,是整个链条在重装。发动机厂房改电池包车间,加油站加装超充桩,4S店培训技师学高压维修,连保险条款都新加了电池衰减认定项。蔚来工程师告诉我,他们现在一半时间在调V2G算法,一半时间在跑电池寿命实验室——不是造车,是在造一个可循环的出行零件。

90%渗透率不是终点线,是另一段路的起点。

燃油车退出销量前十,不是退场通知,是市场自己写的答案。

这答案,写在加油站冷清的午后,写在换电站亮起的蓝光里,写在年轻人提车时手机弹出的充电优惠券上。