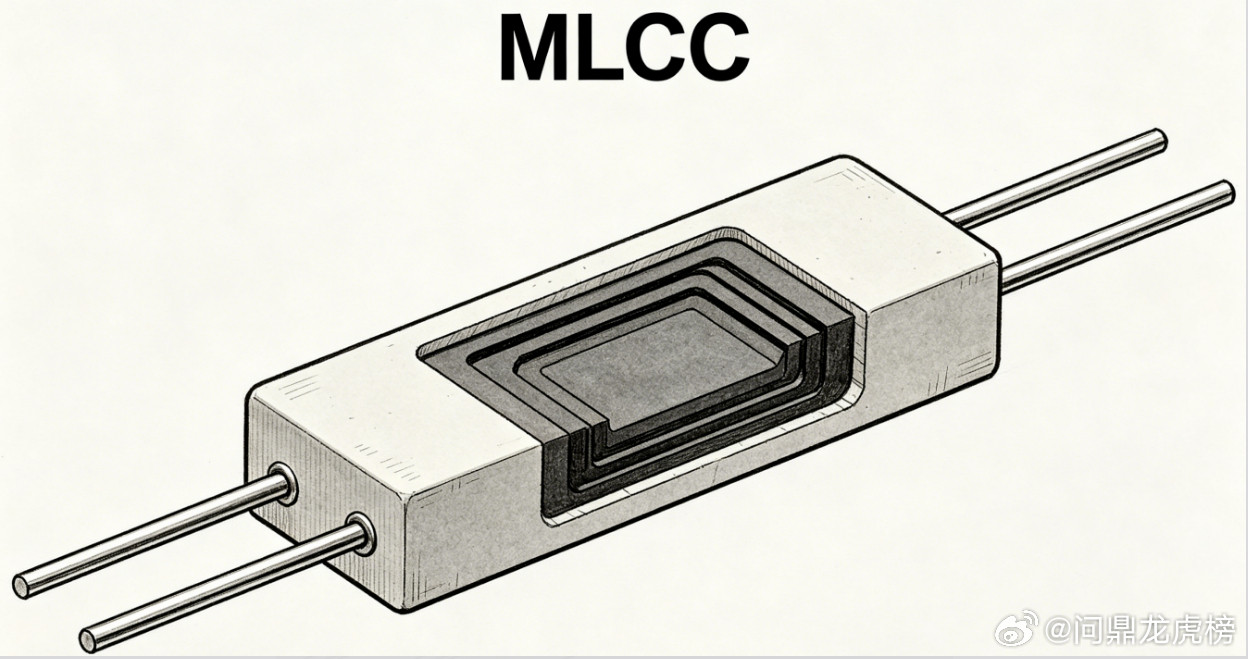

MLCC涨182%,真正的机会根本不在MLCC。摩根士丹利拆解英伟达下一代Rubin机架,MLCC价值较上一代GB300大涨182%。所有人都在盯着MLCC制造端的公司,却忽略了这个赛道最核心的利润环节。高端MLCC的技术壁垒从来不在封装制造,而在上游的粉体、电极材料和离型膜。国内绝大多数MLCC厂商,核心原材料依然高度依赖海外进口。就算拿到了AI服务器的订单,大部分利润也都被上游材料商赚走了。这波行情里,炒概念的公司会先涨后跌,只有真正掌握上游核心材料技术的企业,才能长期吃到AI算力升级的红利。不要被表面的涨幅迷惑,产业链的价值分配永远是向上游倾斜的。你觉得AI产业链里,还有哪些被低估的上游环节?