美银(BofA)就月之暗面发布Kimi 3点评报告称:这是一个拥有 2.8 万亿参数的“混合专家”模型,支持 100 万 token 的上下文窗口。

> 美国实验室面临扩展压力:随着中国开放权重模型不断缩小差距,且有媒体报道称谷歌的 Gemini 3.5 Pro 进度落后数月,美国的尖端 AI 实验室(如 OpenAI、Anthropic、谷歌)必须加大算力投入。为了保持领先地位,它们需要进行更大规模的训练、更深入的强化学习(RL)、构建合成数据循环,并加快发布节奏。

> 商业价值重于排行榜:投资者应注意,不要将基准测试的领先地位与可持续的商业模式混为一谈。企业级 AI 领域持久的竞争壁垒在于:以最低成本提供准确、低延迟且高可用性的 AI 服务。

AI 半导体前景看好

> MoE 架构提振硬件需求:向混合专家(MoE)架构的转变凸显了内存数据传输、路由、延迟和互连技术的重要性。

> 英伟达(NVIDIA)的下一代能效:在运行主流开放 MoE 模型时,英伟达的 GB300 NVL72 相比 Hopper 架构,其能效比(每瓦性能)提升高达 25 倍。

> 芯片需求持续增长:开放模型从本质上利好半导体行业。即便模型本身的价值趋于同质化,市场对 GPU、高带宽内存(HBM)、网络互连及高效推理基础设施的需求仍将持续增长。

> EDA 行业的韧性:美银继续看好 Cadence (CDNS) 和 Synopsys (SNPS) 等电子设计自动化(EDA)厂商。尽管 Kimi K3 提及了“45nm 开放源代码 EDA”,但对于台积电(TSMC)等主要晶圆代工厂而言,商业 EDA 工具对于制造先进芯片仍是必不可少的。

Token 使用量激增与企业级 AI 普及

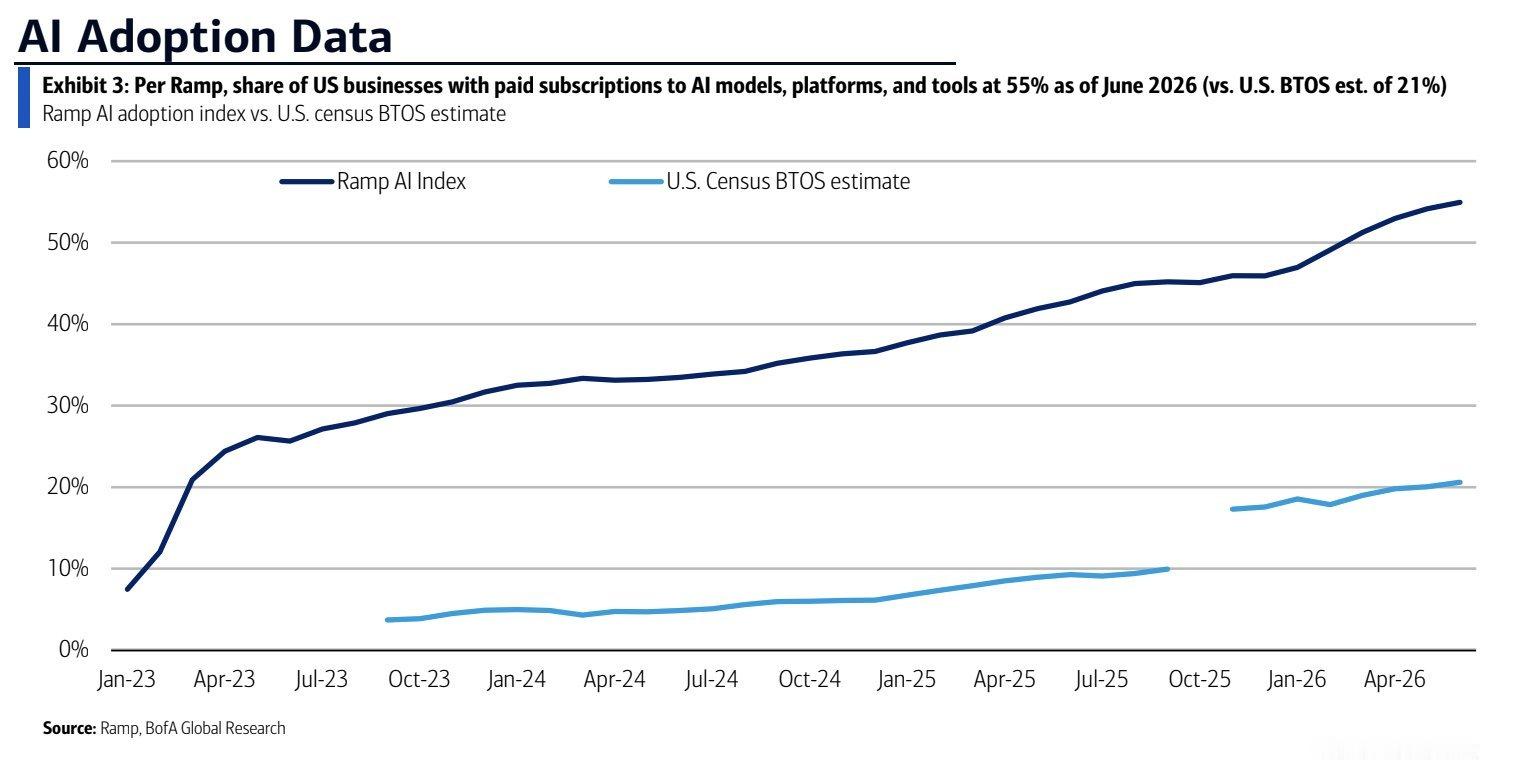

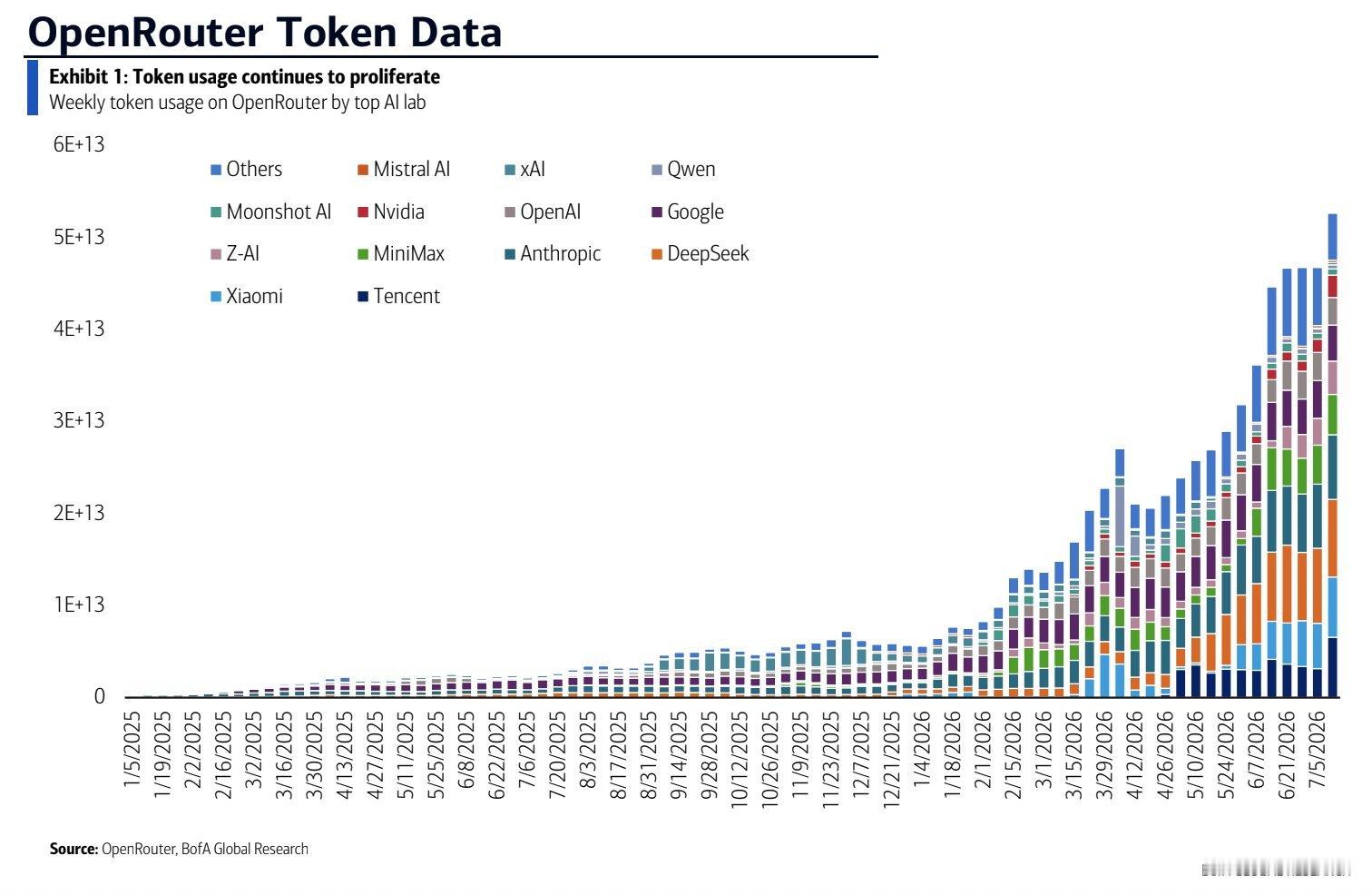

> 中国实验室引领 Token 使用量:OpenRouter 的数据显示,每周 Token 使用量正呈爆发式增长,中国 AI 模型的每日 Token 使用量现已超过西方 AI 实验室。 > 美国企业采用率:根据 Ramp AI 指数,目前约有 55% 的美国企业订阅了付费 AI 工具(这一比例远高于美国普查局此前估计的 21%)。

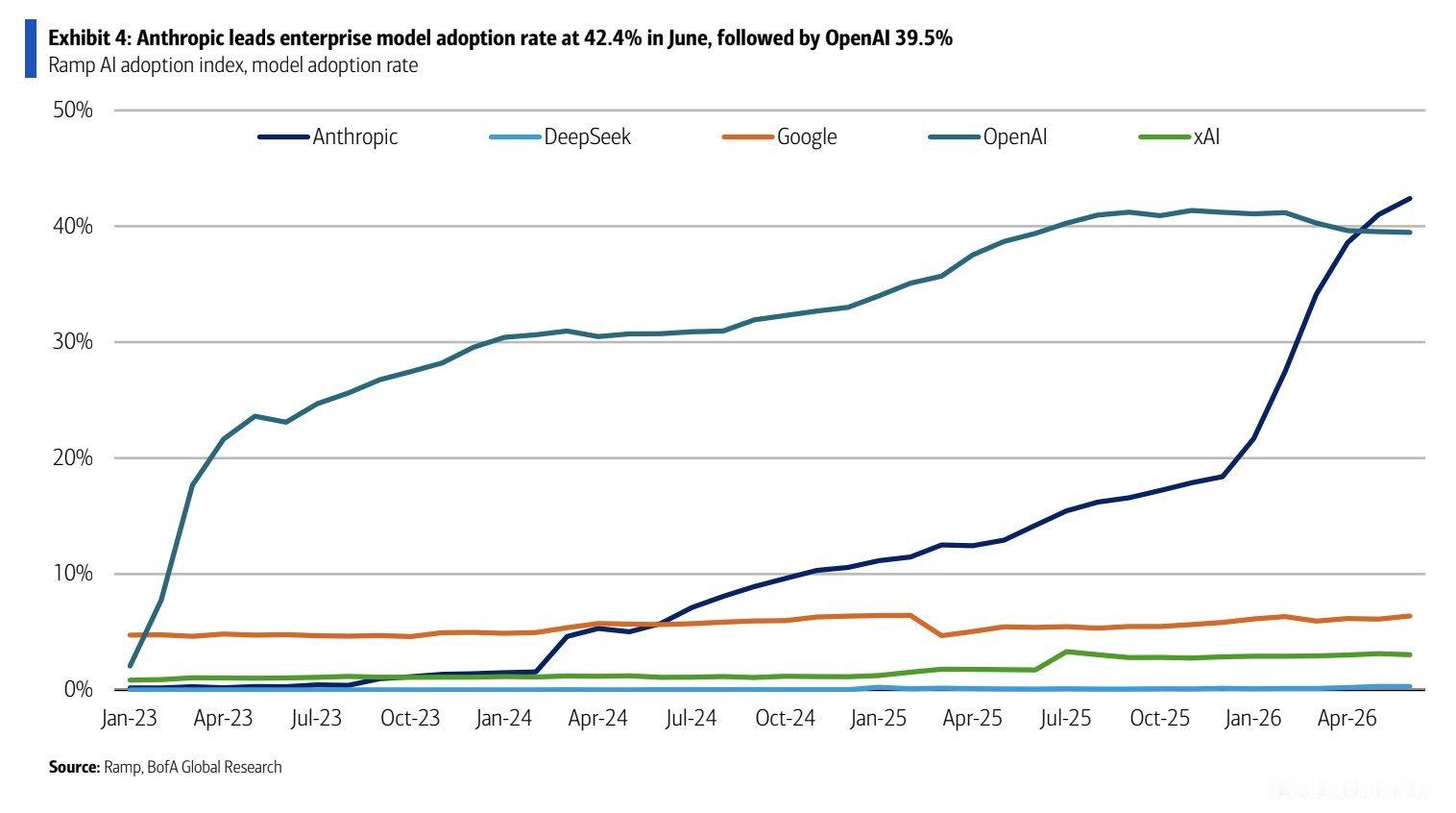

> 市场份额与支出:在企业模型采用方面,Anthropic 以 42.4% 的份额位居榜首,OpenAI 紧随其后,占比为 39.5%。尽管企业人均每月 AI 支出中位数仅为 11 美元,但支出最高的前 1% 企业,其人均月度支出高达 4,833 美元。