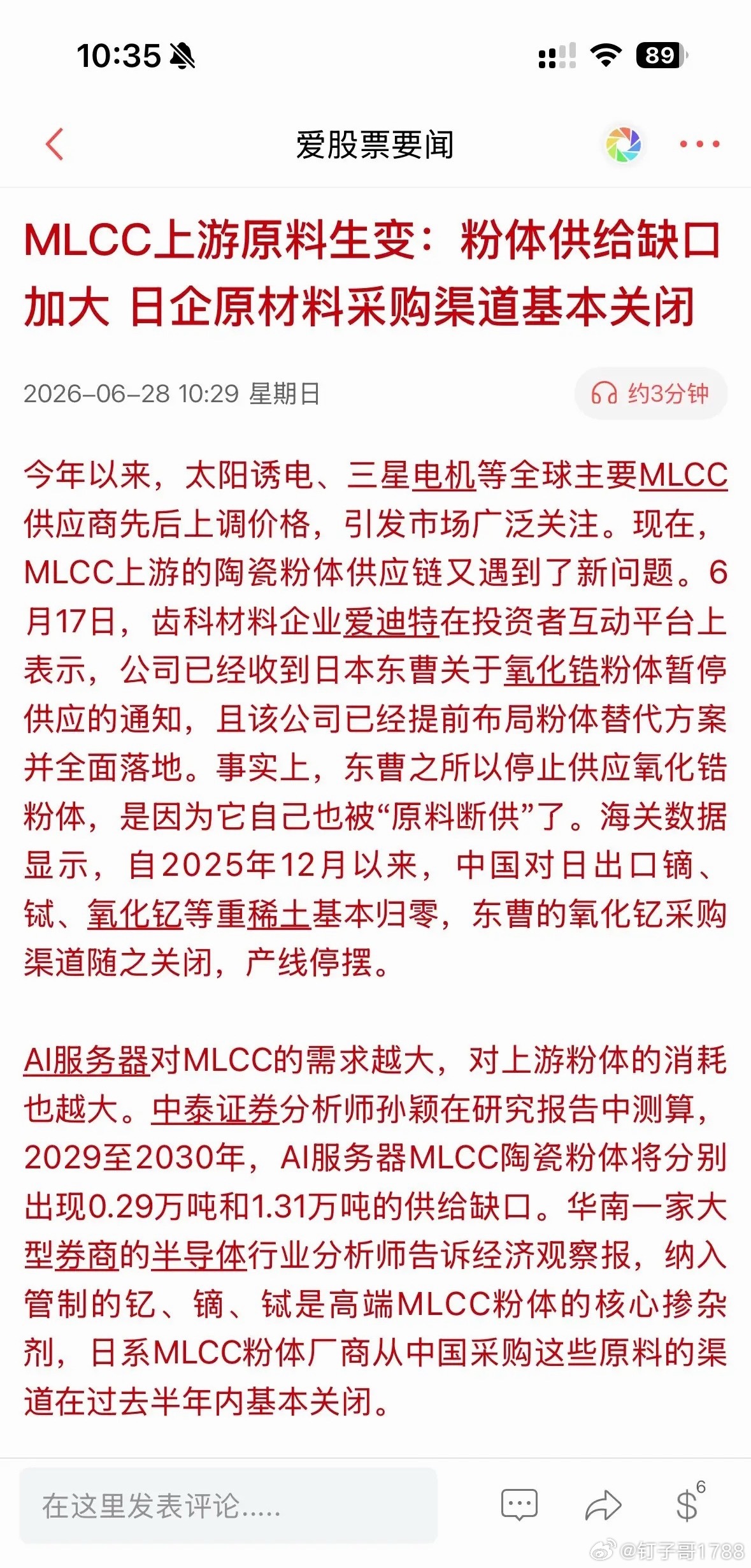

重磅催化!mlcc 上游原材料断供!下周关注这个细分!

MLCC上游稀土粉体断供事件简要分析

一、核心起因

核心根源是我国自2025年12月起,对日出口铽、钇、氧化钇等重稀土基本归零,日本东曹等粉体企业关键原材料采购渠道彻底关闭,自身产线被迫停摆,进而向下游客户暂停氧化锆粉体供货;叠加AI服务器爆发式拉高高端MLCC需求,供需缺口进一步放大,日系MLCC粉体厂商整体原料供应链收紧。

二、MLCC上游核心粉材分类

1. 基础钛酸钡粉体:MLCC最主流基础陶瓷粉料,普通消费级MLCC核心原料;

2. 高端掺杂稀土粉体:钇、铽、镝为重稀土掺杂剂,是高频、高压、AI服务器用高端MLCC粉体刚需添加剂,也是本次受限核心原料;

3. 配套辅料粉体:氧化锆、氧化铝等功能性粉体,用于粉料改性、烧结助剂。

三、事件影响

1. 供给端:日系粉体龙头原料受限,海外高端MLCC粉体产能收缩,券商测算2029年AI服务器MLCC粉体缺口0.29万吨,2030年缺口扩大至1.31万吨,全球粉体供给持续紧张;

2. 价格端:叠加太阳诱电、三星电机MLCC原厂涨价,上游粉料紧缺会进一步推高MLCC全产业链报价;

3. 海外厂商:日企依赖中国重稀土的原材料体系被动瓦解,短期产能爬坡受阻;

4. 下游产业:AI服务器、算力硬件、高端工控、汽车电子等高附加值MLCC下游环节面临原材料成本抬升压力。

四、直接利好细分方向

1. 国内MLCC陶瓷粉体龙头:国产高端钛酸钡+稀土掺杂粉体替代空间打开,进口替代加速;

2. 重稀土(钇、铽、镝)开采、分离加工企业:国内稀土刚需属性强化,行业需求增量提升;

3. MLCC国产头部厂商:上游原料自主可控优势凸显,有望抢占日系厂商让出的高端MLCC市场份额;

4. 粉体替代材料研发企业:无稀土掺杂改性粉体、新型陶瓷配方研发标的迎来技术商业化机会。

整体来看,事件短期推升产业链涨价预期,中长期加速MLCC上游粉料国产化自主替代进程