AI算力紧缺上游材料梳理:五大核心有色金属逻辑+对应龙头企业

前置风险提示:本文仅客观整理行业供需、产业基本面信息,不构成任何买卖、持仓投资建议。金属价格受供需、政策、海外宏观、产能投放、技术迭代等多重因素波动,存在周期下行、涨价不及预期等风险。

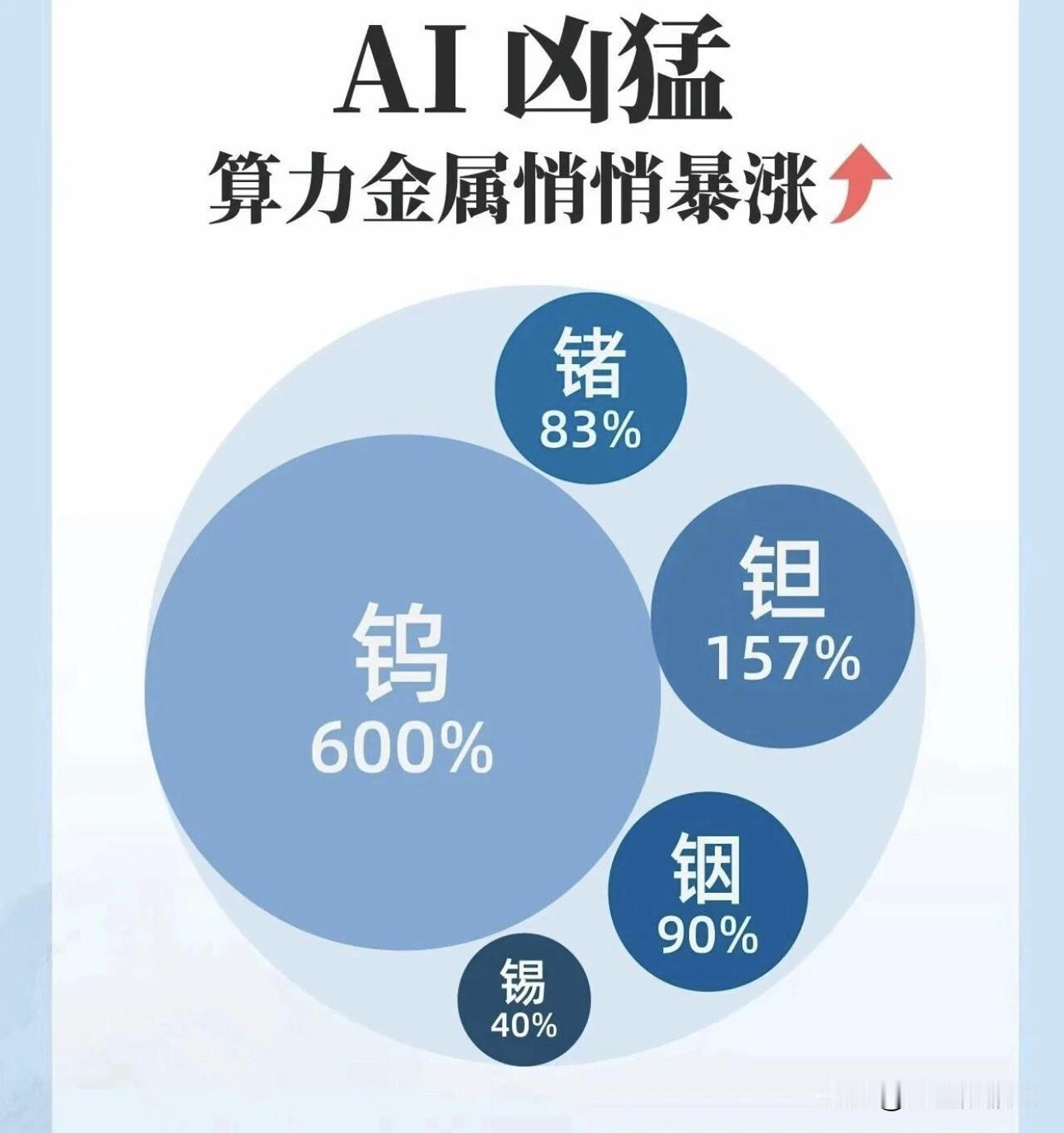

AI算力建设带动服务器、高速光模块、先进制程芯片、存储芯片需求持续扩容,锡、钨、铜、钼、锗五种有色金属供需格局反转,呈现需求大增、供给刚性收紧特征,成为算力上游稀缺资源。

一、锡:AI先进封装刚需算力金属

核心逻辑

AI服务器PCB、HBM先进封装对高纯锡需求大幅提升,AI服务器用锡量为传统服务器3倍以上;缅甸、印尼等主产国供给扰动明显,全球锡储采比偏低,资源稀缺性凸显,年内锡价涨幅显著。

核心龙头

1. 锡业股份

全球锡产业龙头,具备完整锡采选冶炼一体化产能,年产锡规模行业领先;匹配AI新增锡需求,同时配套原生铟产能,深度绑定磷化铟产业链,产能稳步释放。

2. 华锡有色

广西国有有色平台,锡矿品位优于行业均值,矿山扩建稳步推进,受益锡供需偏紧行情,锡精矿产量持续稳健增长。

二、钨:芯片CVD制程关键原料,纳入战略矿产

核心逻辑

六氟化钨是芯片沉积工艺必不可少前驱体材料,存储芯片层数升级拉动需求暴涨,产品价格大幅上涨;国内钨开采配额收紧、出口管控趋严,钨正式划入战略性矿产,供给刚性极强。

核心龙头

1. 厦门钨业

全球钨全产业链龙头,具备高端高纯钨粉量产能力,布局六氟化钨配套产能,钨矿资源储备充足,高端钨材料出口规模领先。

2. 中钨高新

五矿集团钨产业整合平台,硬质合金、PCB微钻产品适配AI服务器产业链,高纯钨粉供应稳定,矿山技改持续落地,资源整合空间充足。

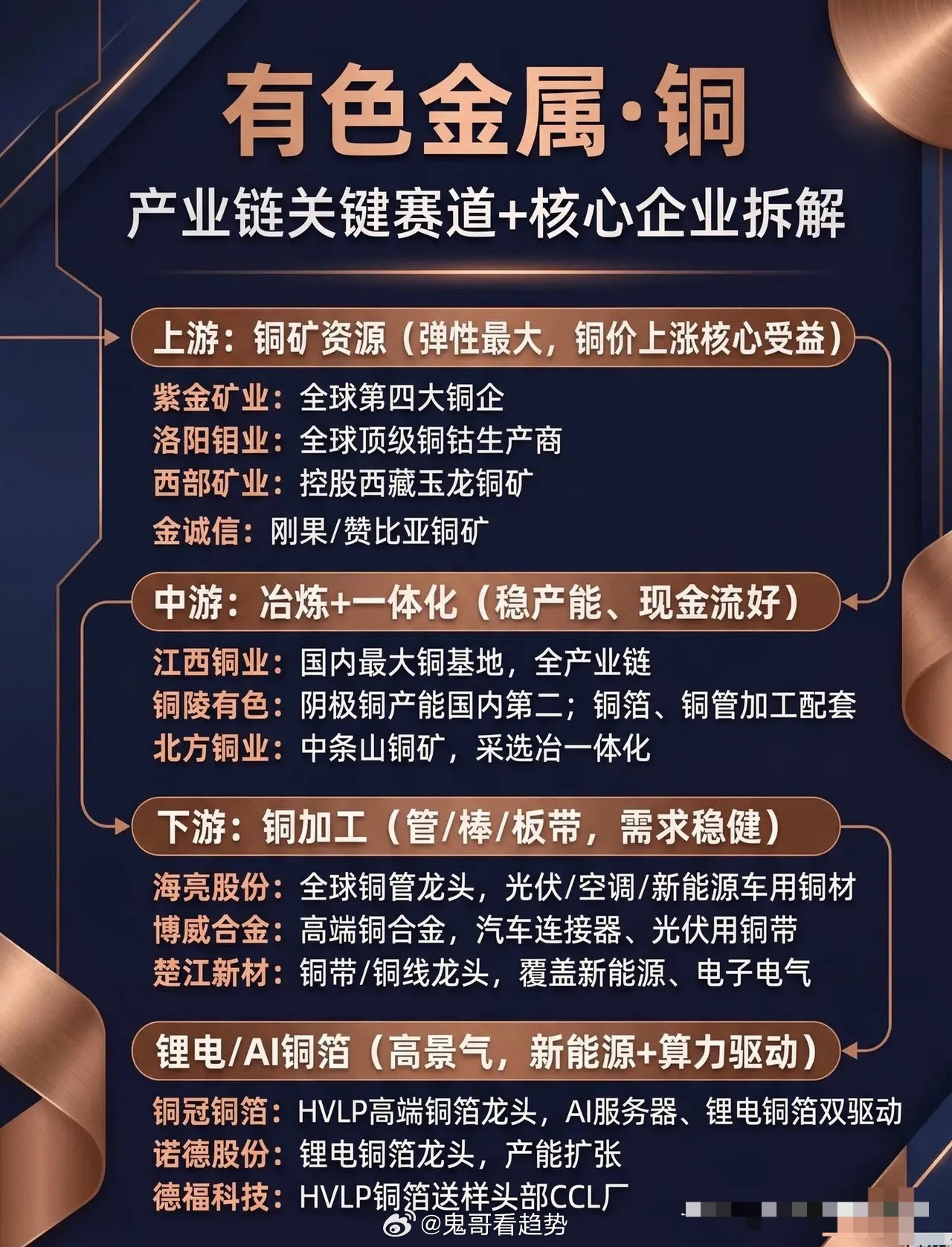

三、铜:智算中心基建基础耗材

核心逻辑

全球主要铜矿产出不及预期,海外矿山投产延期;AI数据中心、大功率服务器用铜量大幅提升,叠加电网、新能源汽车增量需求,机构上调铜价中长期目标,国内库存持续去库。

核心龙头

1. 江西铜业

国内铜冶炼头部企业,自产铜矿资源体量可观,特种铜材批量供货头部超算、云厂商,AI相关漆包线等产品增速亮眼,阴极铜年产量规模稳居行业前列。

2. 云南铜业

全球前十铜企,铜钴钼多金属协同布局,受益AI服务器单机用铜增量,铜资源产能规划清晰,适配战略性矿产行业集中化发展趋势。

四、钼:芯片“以钼代钨”下一代互连材料

核心逻辑

存储大厂验证钼替代钨作为3D NAND字线材料,更低电阻率适配先进制程迭代,“以钼代钨”打开长期增量空间;国内钼矿开采管控严格,新增产能释放有限,钼精矿年内涨幅明显。

核心龙头

1. 金钼股份

全产业链钼业龙头,钼精矿产能规模领先,充分受益钼价上行与芯片新材料迭代红利,高纯钼系列产品配套半导体供应链。

2. 洛阳钼业

海内外多金属资源布局,境内钼钨矿山资源优质,紧跟半导体钼材料技术趋势,钼产量规模稳定,多元资源对冲周期波动。

五、锗:高速光通信+航天双赛道稀缺品种

核心逻辑

我国是全球锗核心出产国,出口管控导致海外供给紧张,社会库存低位;四氯化锗是高速光纤核心原料,AI光模块拉动光纤需求上行,同时空间太阳能电池带动锗航天需求增量,内外价差持续拉大。

核心龙头

1. 云南锗业

锗深加工龙头,同步布局磷化铟衬底业务,匹配800G/1.6T光模块需求,磷化铟供需缺口持续扩大,高端半导体材料客户认证完善,产能进入扩张周期。

2. 驰宏锌锗

国内原生锗产能规模领先,锗资源储量丰厚,高纯锗适配红外、半导体领域,铟新项目有序建设,稀散金属业务成长性突出。

以上信息仅供参考,不构成投资建议。