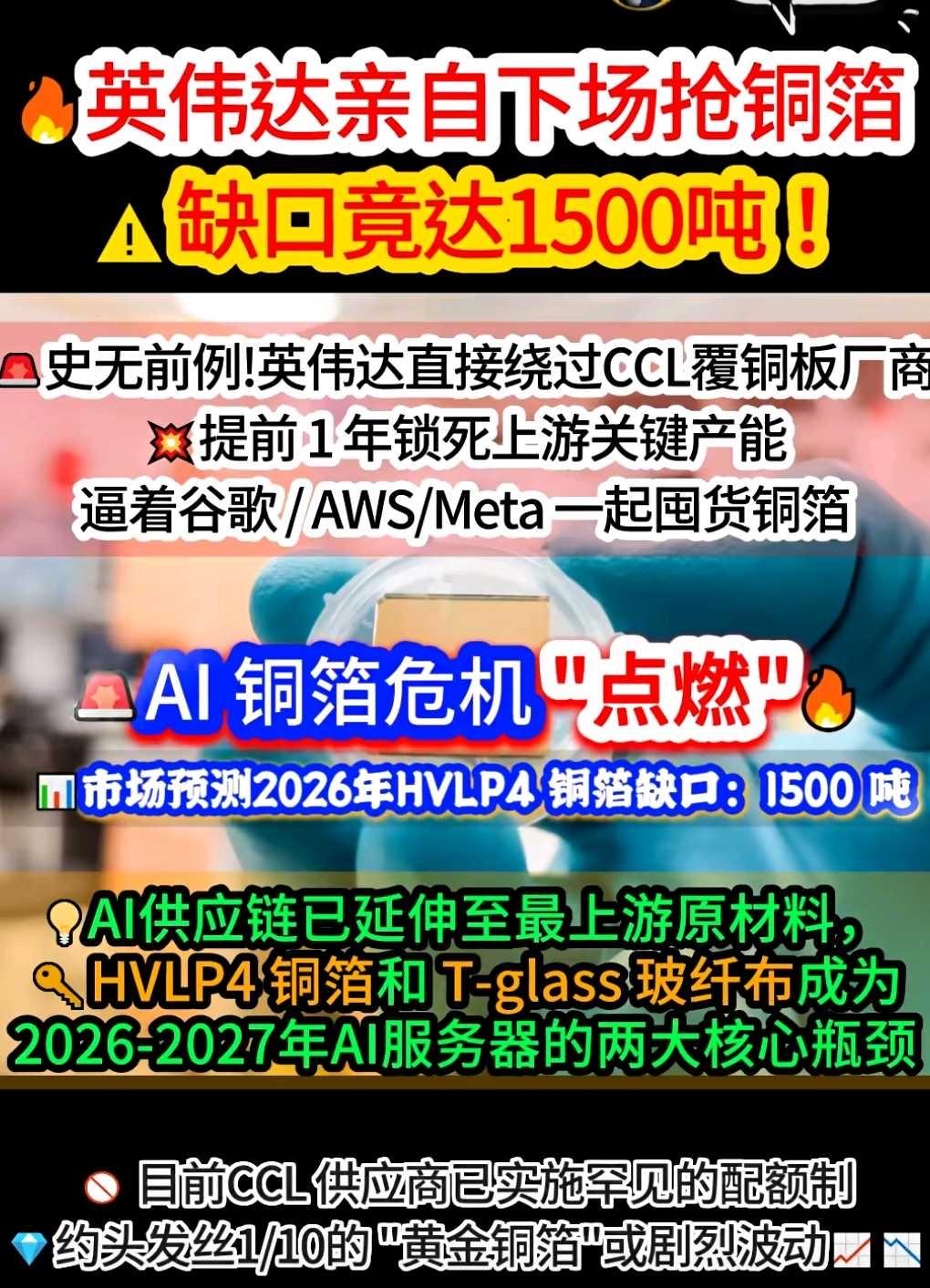

英伟达介入铜箔引发AI上游供应链变局

英伟达罕见绕过覆铜板(CCL)厂商,直接与铜箔和玻纤布供应商对接,并推进直接寄售模式提前逾一年锁定关键上游产能,国外厂家技术壁垒与扩产瓶颈双重制约下缺口难以快速弥合,国产替代迎来历史性战略窗口。

1️⃣. 供应链的“结构性异变”

英伟达此次绕过CCL厂商直接锁定上游材料,是一次对AI供应链安全性的根本性重构。

玻纤布和铜箔供应商一直处于PCB供应链的“上游之上游”——材料开发和生产规划历来由CCL厂商主导,苹果、英伟达等终端客户难以触及这一层级。如今直接介入,表明上游材料已从“隐形成本”升级为“战略瓶颈” 。铜冠铜箔这类头部厂商的HVLP4铜箔在手订单已排至2027年下半年,下游客户甚至主动采用预付保证金模式签署2-3年长约以确保供应。

2️⃣. 1500吨缺口

2026年HVLP4缺口约1500吨,2027年扩至2500吨

HVLP3+全谱系2026-2028年供应缺口分别达28%、39%和38%

1500吨的绝对数值看似不大,但在HVLP4这一特定品类中,供需失衡极为严重——到2026年底单月缺口比例预计达23%。对于AI服务器的产能供给而言,铜箔已不仅是成本项,而是卡脖子的核心瓶颈。

3️⃣. 为何缺口持续扩大?

①技术壁垒:HVLP4作为超低轮廓铜箔,表面粗糙度控制要求极高。良率仅维持在70%-80%。新建一条产线需要核心设备、电解液配方、认证周期三重壁垒叠加,核心设备订单已排至2028年。

②认证周期刚性:全链条认证需经“铜箔厂→覆铜板厂→PCB厂→云厂商/服务器整机厂”四级流程,完整周期12至18个月,不存在大幅缩短的加急通道。

③替代方案缺失:目前尚无具备商业化性价比的低成本替代材料方案。替代技术的可行性周期至少以年为单位计。

4️⃣:从需求爆发到国产替代的历史窗口

①市场空间测算

年份 高端铜箔需求(万吨) 同比增速

2026 2.4 +260%

2027 5.0 +108%

数据来源:东吴证券

日系厂商扩产极为保守且受设备瓶颈限制,高端订单率先外溢至国内。——国内企业在HVLP1-3代已逐步实现量产,HVLP4代正处于密集送样验证阶段,预计2026年下半年至2027年逐步实现批量出货。

②价量齐升,盈利弹性显著

HVLP3/4铜箔单吨利润已达5-10万元,毛利率普遍在40%-60%。

对国内企业而言,当下的红利不仅是“AI带来增量”,更是“国产替代带来市场份额跃迁”的双重驱动。