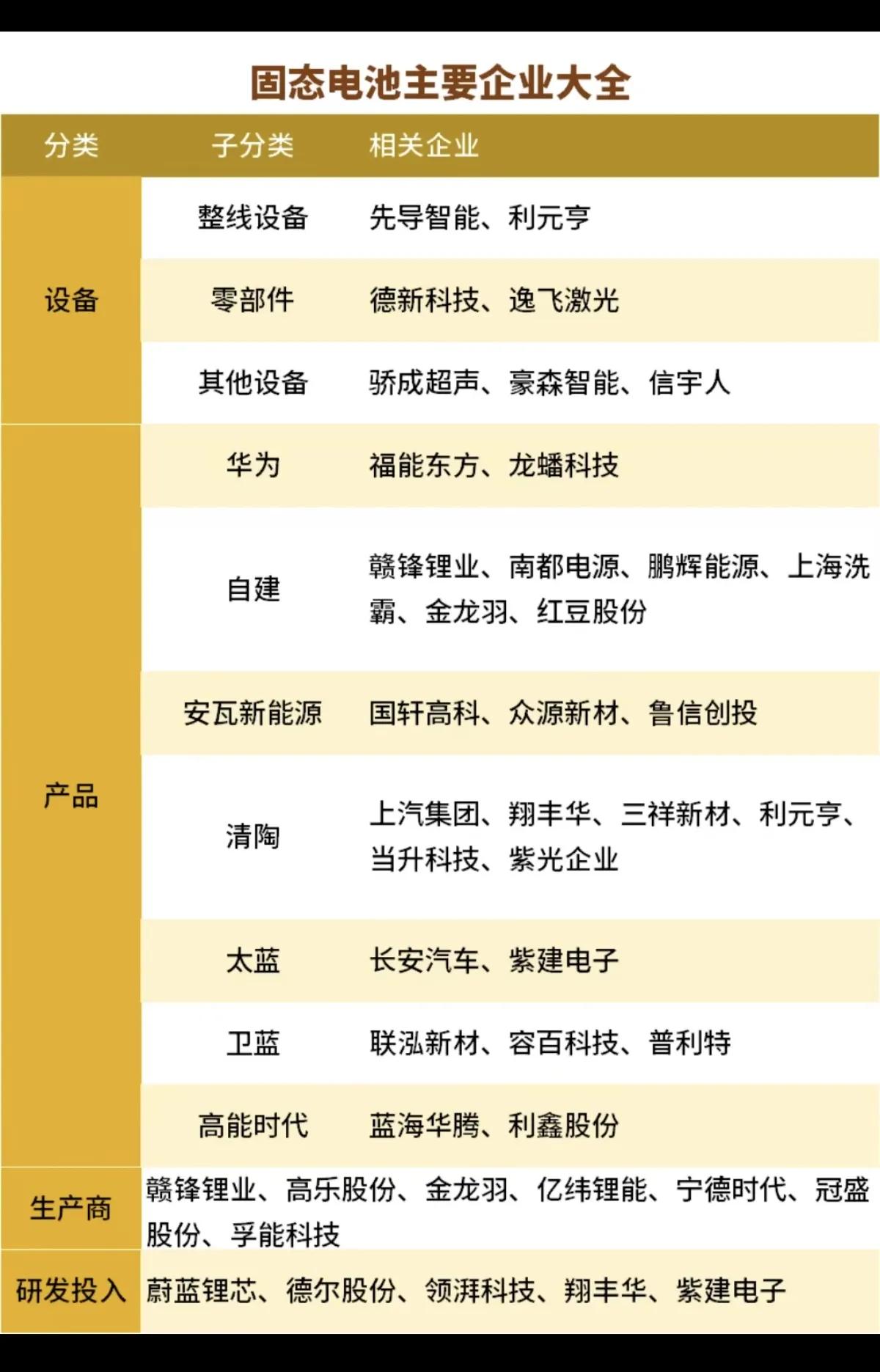

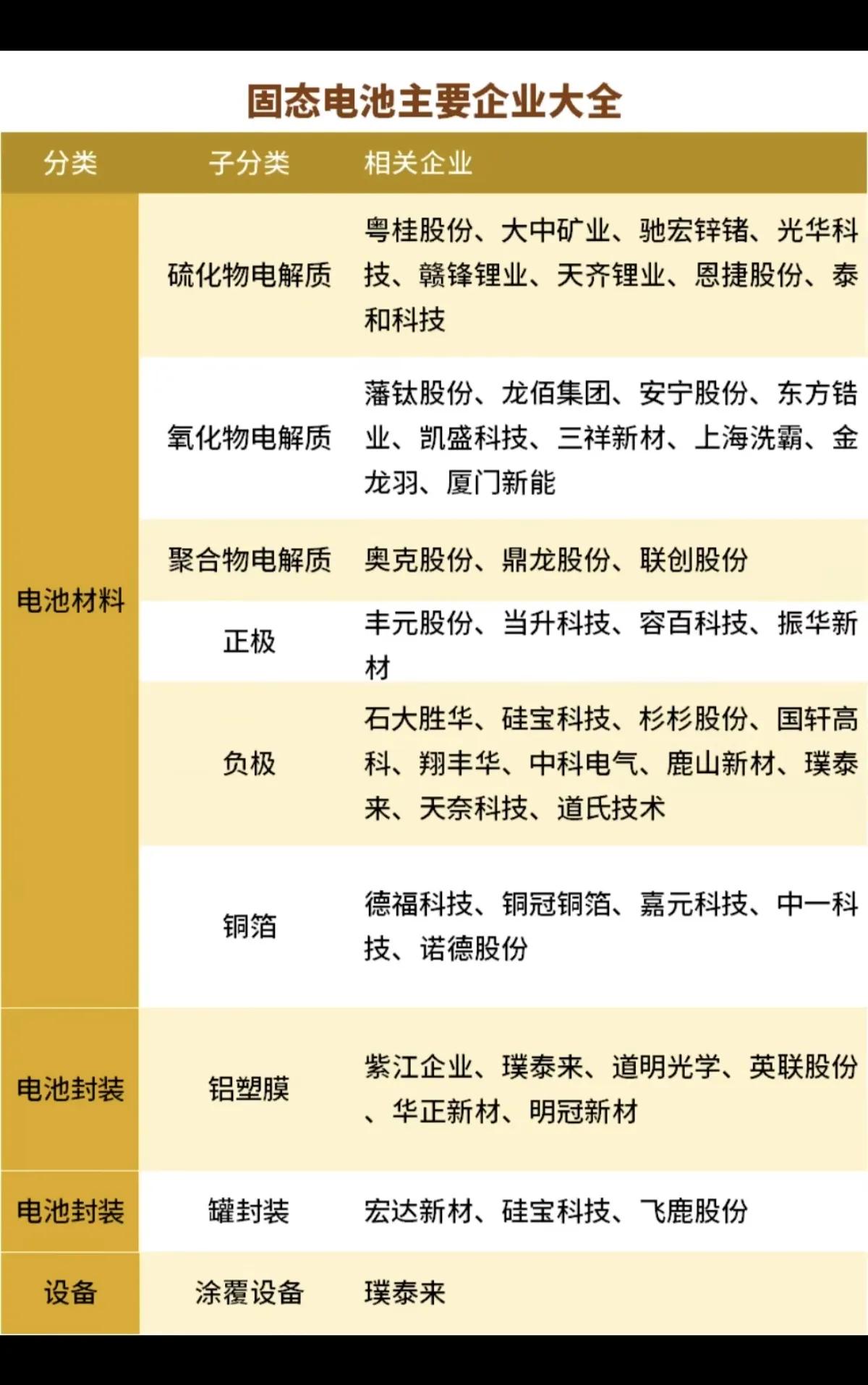

固态电池产业链全景解析 当前固态电池赛道正进入产业化关键期,这张产业链梳理清晰呈现了国内企业的全环节布局,也揭示了行业的发展脉络与竞争格局。 从产业链维度看,固态电池已形成从材料、设备到产品、厂商的完整生态。上游材料环节,硫化物、氧化物、聚合物三条电解质路线并行推进,赣锋锂业、龙佰集团等企业各有布局,其中硫化物路线因高离子电导率被视为主流方向,成为行业竞争焦点。中游设备与封装环节,先导智能、璞泰来等企业提供整线设备与封装方案,为量产落地筑牢基础。下游端,宁德时代、亿纬锂能等电池厂商自建产能,同时车企与清陶、卫蓝等技术方合作推进装车测试,多路径并行推动商业化落地。 值得关注的是,行业呈现“技术路线分化+全链协同”的特征。不同技术路线仍在博弈,尚未形成绝对统一方案,而材料、设备、整车企业的深度绑定,成为降低产业化风险的关键。当前多数企业仍处于中试线验证阶段,未来1-2年将是量产落地的关键窗口,设备与上游材料环节有望率先受益。 整体而言,固态电池正从实验室走向工业化,产业链各环节企业正加速卡位,但技术迭代、成本控制与规模化生产仍是待解难题,行业发展仍需时间验证。