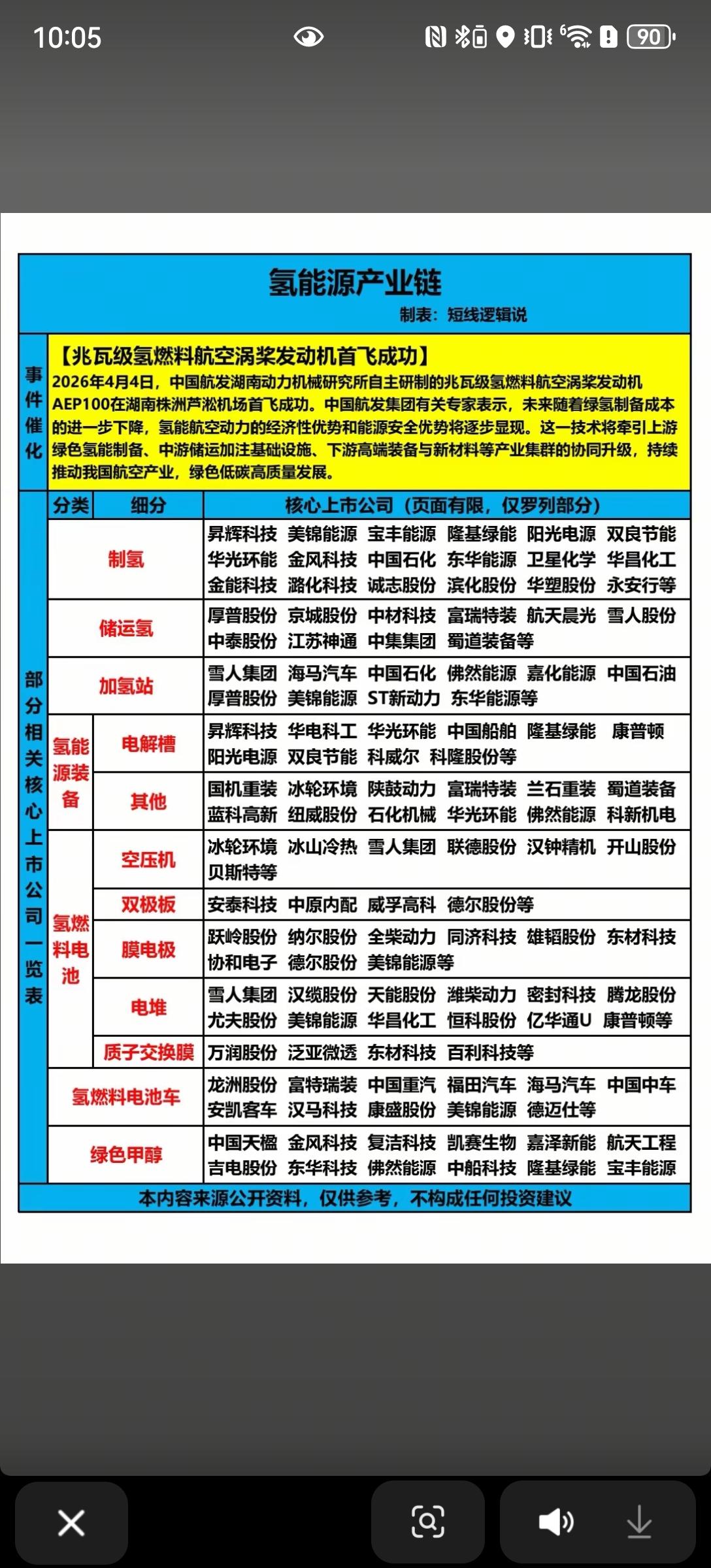

氢能产业链解析 2026年兆瓦级氢燃料航空涡桨发动机首飞成功,标志着氢能应用正式向高端场景突破,也为全产业链带来了新的增长逻辑。这张氢能产业链图谱,清晰呈现了从上游制氢到下游应用的完整布局。 从产业链结构来看,氢能产业已形成清晰的分工体系:上游制氢环节,隆基绿能、中国石化等企业依托光伏制氢、工业副产氢布局产能;储运氢环节,厚普股份、中集集团等企业在储氢瓶、加氢站领域构建基础设施网络;中游核心装备中,电解槽、双极板、膜电极等关键部件由昇辉科技、安泰科技等企业主导,是氢能降本增效的核心;下游应用端,除了传统的商用车领域,本次航空发动机的突破,为氢能打开了航空、航天等高端场景的想象空间。 此次航空发动机首飞,意味着氢能的应用边界正在拓展,将牵引上游绿氢制备、中游储运加注、下游高端装备等产业协同升级。随着技术迭代和成本下降,氢能的经济性优势将逐步显现,全产业链有望迎来加速发展期。但需注意,氢能产业仍面临储运成本高、基础设施不完善等挑战,技术突破与规模化落地仍需时间验证。 (注:以上内容仅为行业梳理,不构成任何投资建议)