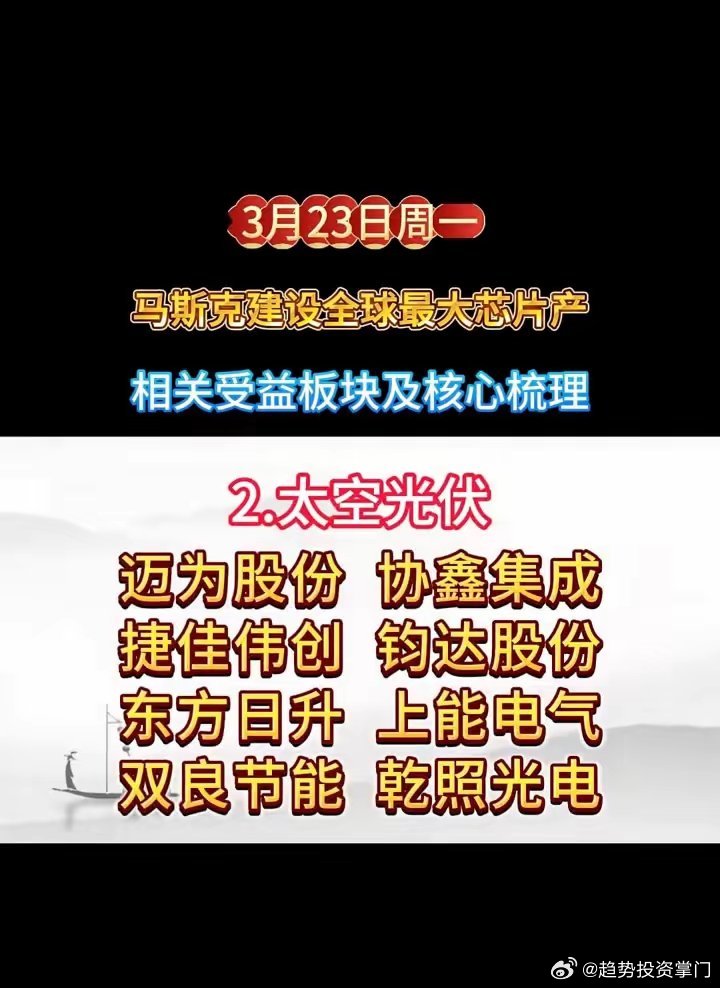

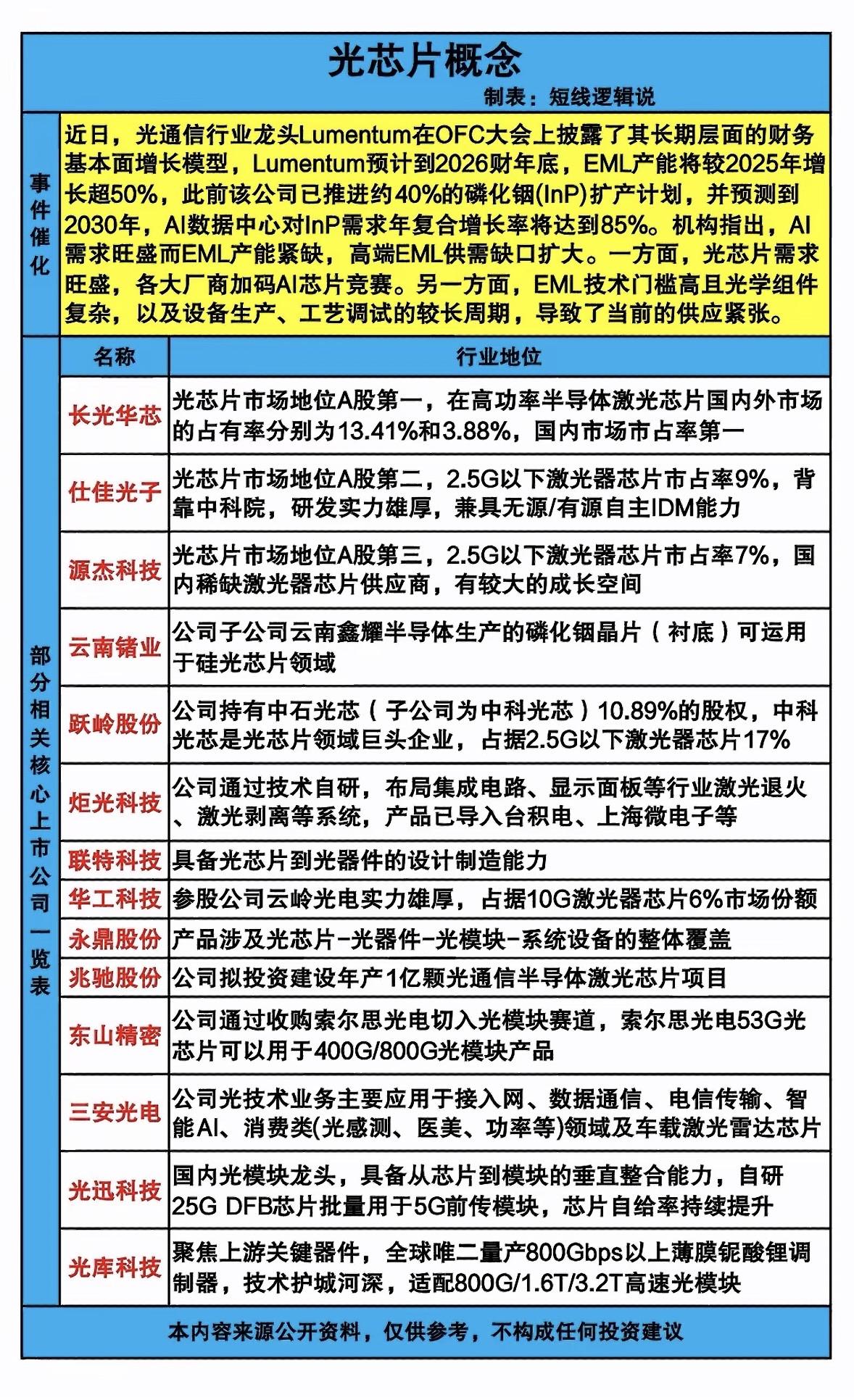

温馨提示:以下所有观点均是个人投资心得体会,和个人身边真实案例分享,供大家交流讨论,不涉及任何投资建议,请大家别盲目跟风,盈亏自负!成年人要有自己的判断。

在AI大模型狂飙突进的今天,数据中心的算力需求正以指数级增长,而支撑这一切的“隐形心脏”——光通信产业链,正迎来前所未有的机遇。其中,磷化铟(InP)作为光模块中激光器芯片的核心材料,更是被推到了聚光灯下。

很多股民朋友可能听过“光模块”,但对磷化铟这个名字还比较陌生。其实,它就是光模块里最关键的“粮食”,没有它,高速光信号就无法传输,AI算力的爆发也就无从谈起。今天,我们就把磷化铟产业链拆解开,看看在衬底、外延片、光芯片等各个环节,到底有哪些上市公司站在了风口之上,它们又各自有着怎样的核心竞争力。

一、先搞懂:磷化铟为啥突然成了“香饽饽”?

一、先搞懂:磷化铟为啥突然成了“香饽饽”?

很多人可能第一次听“磷化铟”,先给大家用大白话解释清楚:

它是一种化合物半导体,专门用来做光模块里的“激光器芯片”——没有它,电信号就转不成光信号,AI服务器之间的高速数据传输就会彻底“卡壳”。

过去咱们用的光模块,速率低、需求也稳定,磷化铟只是个“小众材料”。但现在不一样了:

- AI大模型爆发,数据中心要处理的流量翻了几十倍,800G、1.6T甚至更高速的光模块成了刚需;

- 高端光模块里,磷化铟的成本占比超过30%,而且几乎找不到替代材料;

- 全球产能本来就紧,AI一抢货,直接把磷化铟推到了“一衬难求”的地步。

说白了,现在的磷化铟,就是AI算力的“血液”——谁能卡住这个环节,谁就能在未来几年的光通信赛道里说了算。

二、产业链全景图:从“石头”到“光模块”,一共分5步

磷化铟的产业链很长,咱们可以把它拆成5个核心环节,每个环节都有对应的龙头公司:

1. 上游铟资源:挖金属铟,这是磷化铟的“粮食”;

2. 磷化铟衬底:把铟和磷做成“半导体底板”,是整个产业的基石;

3. 外延片生长:在衬底上长一层半导体薄膜,决定光芯片的性能;

4. 光芯片制造:把外延片做成能发光的“芯片”,是技术壁垒最高的环节;

5. 光模块封装:把光芯片、电芯片打包成光模块,卖给数据中心和运营商。

接下来咱们就按顺序,挨个聊每个环节的龙头,说说它们的核心优势和风险点。

三、环节1:上游铟资源——锡业股份,握着全球“铟矿命脉”

任何产业的竞争,最后都要回到“资源”上。磷化铟的核心原料之一是金属铟,这东西是伴生矿,全球储量少得可怜,主要藏在锌矿里。

核心龙头:锡业股份(000960)

- 江湖地位:全球铟资源龙头,一年能产60吨铟,占全球总产量的近半,是国内唯一能稳定供应高纯铟的企业;

- 业务逻辑:它本来是做锡的,铟只是锌冶炼的“副产品”,以前根本没人当回事。现在磷化铟需求爆了,铟价从几年前的几百块一公斤,涨到了现在的上千块,这块业务直接从“边角料”变成了“利润增长点”;

- 我的分析:

从资源角度看,锡业股份确实握着“源头话语权”——只要磷化铟需求涨,铟价就会跟着涨,公司业绩弹性很大。但有两个问题要注意:

1. 铟在公司总营收里占比还不到5%,短期业绩不会“爆发式增长”;

2. 铟价受全球供需影响大,一旦海外产能释放,价格可能会回调,投资的时候要警惕周期波动。

四、环节2:磷化铟衬底——云南锗业,打破海外垄断的“孤勇者”

衬底是磷化铟产业链的“地基”——没有好的衬底,后面的外延片、光芯片全白搭。以前这个市场被日本住友、美国AXT垄断,国内企业连6英寸衬底都做不出来。

核心龙头:云南锗业(002428)

- 江湖地位:国内唯一实现6英寸磷化铟衬底量产的企业,硬生生打破了海外封锁;

- 技术硬实力:

1. 规格全覆盖:从2英寸到6英寸的衬底都能做,能满足从小功率到高速光芯片的所有需求;

2. 良率稳得住:6英寸衬底良率稳定在70%以上,这在国内是顶尖水平——良率每高1%,成本就能降一大截;

3. 客户够硬核:已经进了华为、中际旭创的供应链,这俩是全球光模块的顶流,能被它们认可,产品质量根本不用怀疑;

- 我的分析:

云南锗业是整个磷化铟产业链里最稀缺的标的——全球都在抢大尺寸衬底,国内只有它能稳定供货,议价能力极强。

但风险也很明显:衬底生产周期长,从投料到出货要几个月,产能释放慢;而且研发投入大,短期业绩可能不会太好看,但长期看,只要AI算力需求不降温,它的价值只会越来越高。

五、环节3:外延片——三安光电,全产业链通吃的“平台型选手”

衬底做好之后,就要在上面“长薄膜”,这就是外延片。它的质量直接决定了光芯片的速率和功耗,是承上启下的关键环节。

核心龙头:三安光电(600703)

- 江湖地位:国内化合物半导体的“一哥”,构建了从衬底到光芯片的完整垂直产业链,也就是业内说的“IDM模式”;

- 技术硬实力:

1. 全链条布局:不像别的公司只做一个环节,三安从衬底、外延片到光芯片都能自己造,既能控制成本,又能保证交付稳定;

2. 良率大提升:6英寸磷化铟外延片良率已经做到65%,成本比进口货低20%,性价比直接打穿海外对手;

3. 客户遍布全球:不光给国内光模块厂供货,还出口到欧美、日韩,是全球化合物半导体市场的重要玩家;

- 我的分析:

三安光电的优势是“稳”——它不押注单一材料,除了磷化铟,还做碳化硅、氮化镓,这些都是新能源、射频的核心材料,抗风险能力极强。

但缺点也很明显:业务线太长,磷化铟只是其中一块,业绩弹性不如专注于单一环节的公司;而且海外竞争激烈,要想从国际巨头手里抢份额,还得持续砸钱搞研发。

六、环节4:光芯片——源杰科技,卡位AI核心的“技术天花板”

光芯片是磷化铟产业链的皇冠,也是价值量最高的环节——它直接把电信号变成光信号,是光模块的“大脑”。以前高端光芯片全靠进口,国内企业连25G都做不出来。

核心龙头:源杰科技(688498)

- 江湖地位:国内唯一能量产25G/100G EML光芯片的企业,在高端光芯片领域实现了“从0到1”的突破;

- 技术硬实力:

1. IDM模式自研:从设计到制造全流程自己来,不像很多公司只做设计、找别人代工,这种模式能保证技术安全和交付稳定;

2. 英伟达认证:产品通过了英伟达全球供应链认证——这是什么概念?英伟达是AI服务器的“扛把子”,能进它的供应链,等于拿到了AI算力的“入场券”;

3. 成本优势拉满:成本比国际龙头低30%,价格战根本不怕,现在已经开始抢海外客户的订单了;

- 我的分析:

源杰科技是整个产业链里成长弹性最大的公司——它直接卡位AI最需要的高端光芯片,而且是国内唯一的量产玩家,稀缺性拉满。

但风险也最高:光芯片技术迭代太快,现在100G刚量产,200G、400G已经在研发了,一旦跟不上节奏,就会被淘汰;而且研发投入巨大,短期很难盈利,适合能拿得住长线的投资者。

七、环节5:光模块——光迅科技,打通最后一公里的“全链条玩家”

光芯片做好之后,就要和电芯片、透镜等打包成光模块,这是磷化铟产业链的“最终产品”,直接卖给数据中心和运营商。

核心龙头:光迅科技(002281)

- 江湖地位:国内少数能自己造高端光芯片的光模块厂商,是“全链条整合”的代表;

- 技术硬实力:

1. 全链条覆盖:从2.5G到25G的磷化铟光芯片都能自己做,然后封装成光模块,不用看别人脸色;

2. 前瞻布局:一边搞磷化铟光芯片,一边研发薄膜铌酸锂芯片,这是下一代高速光通信的技术方向,提前占坑;

3. 市场份额稳:国内光模块市场的头部玩家,客户包括三大运营商和阿里云、腾讯云,是AI算力和5G建设的核心供应商;

- 我的分析:

光迅科技的优势是“落地快”——光模块需求直接跟着AI走,业绩兑现比上游材料快得多。而且它自己能造光芯片,成本比同行低,毛利率更稳。

但风险也很现实:光模块市场竞争太卷,价格战经常打,毛利率容易被压缩;而且海外厂商(比如思科、Finisar)实力很强,要想抢全球份额,还得靠技术说话。

八、深度拆解:磷化铟的机遇与挑战,普通人该怎么看?

聊完了5家龙头,咱们再站在更高的角度,看看磷化铟这个赛道的机会和风险。

(一)核心机遇:AI+国产替代,双轮驱动

1. AI算力需求是最大引擎:

据行业数据,每1美元的AI服务器,能带动0.8-1美元的光模块需求。到2025年,全球800G及以上光模块的市场规模会突破150亿美元,磷化铟的需求至少翻3倍。现在全球磷化铟衬底产能缺口超过40%,未来几年都会处于“供不应求”的状态。

2. 国产替代空间巨大:

以前磷化铟衬底、光芯片90%靠进口,现在国内企业已经突破了6英寸衬底和25G光芯片,未来3-5年,国产替代的空间至少有几百亿。只要技术能跟上,国内企业能吃下大部分市场。

(二)主要挑战:技术、产能、竞争,三座大山

1. 技术壁垒太高:

磷化铟衬底要做到“无缺陷”,光芯片要做到“高速低功耗”,都需要十几年的技术积累。新进入者根本没机会,现在的龙头已经把门槛筑得很高了。

2. 产能瓶颈短期难破:

磷化铟产线建设周期长,从建厂到量产要2-3年,现在的产能缺口至少要到2026年才能缓解。短期看,谁的产能多,谁就能赚更多钱。

3. 国际竞争激烈:

日本住友、美国II-VI这些国际巨头,在技术和市场份额上还是领先的。国内企业要想抢份额,还得在良率、成本、客户拓展上下功夫。

九、投资视角:5家龙头怎么选?给普通人的实在建议

很多朋友看完可能会问:“这5家我该买哪一个?”咱们把它们的特点拆开说,大家可以根据自己的风险偏好选:

给大家两个实在提醒:

1. 磷化铟是高景气赛道,但现在估值已经不低了,别追高,等回调再布局;

2. 重点看“产能释放”和“客户验证”——这两个是判断公司能不能兑现业绩的核心指标,比什么概念都管用。

结语:磷化铟的未来,藏着中国光通信的底气磷化铟不只是一个“炒股概念”,它是中国光通信产业打破海外垄断的关键。从以前连衬底都造不出来,到现在能给华为、英伟达供货,这背后是无数科研人员和企业的努力。

在AI算力的浪潮里,磷化铟的需求只会越来越旺。这些龙头企业,有的握着资源,有的卡着技术,有的打通了市场——它们的成长,就是中国高端制造崛起的缩影。

我知道很多朋友看完会有自己的看法:

你最看好磷化铟产业链中的哪个环节?你觉得哪家公司最有可能成为未来的“光芯之王”?欢迎在评论区留下你的看法,一起交流探讨!我是桃夭夭,持续为您分享最新财经消息,记得点个关注!