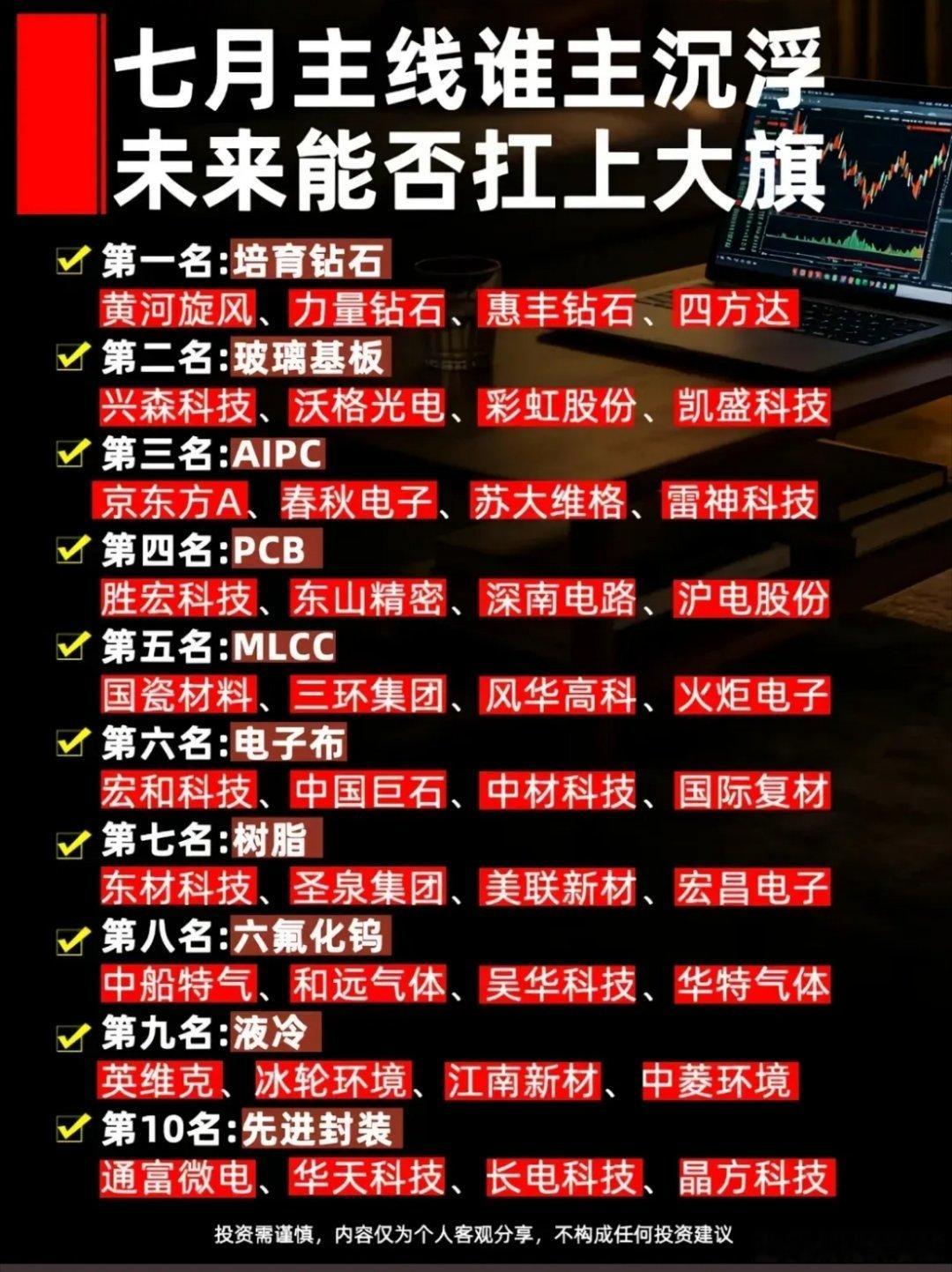

【康宁暴跌超13%美股芯片光通信大跌原因】美股“AI交易”遭遇重挫。美东时间7月1日,美股三大指数全线走低,截至收盘,道琼斯指数跌0.03%,盘中一度刷新历史新高;标普500指数跌0.22%,纳斯达克综合指数跌0.66%。

大型科技股多数上涨,Meta大涨超8%,微软涨超3%,谷歌、苹果、亚马逊、特斯拉涨超1%;SpaceX跌超7%,英伟达跌超1%。

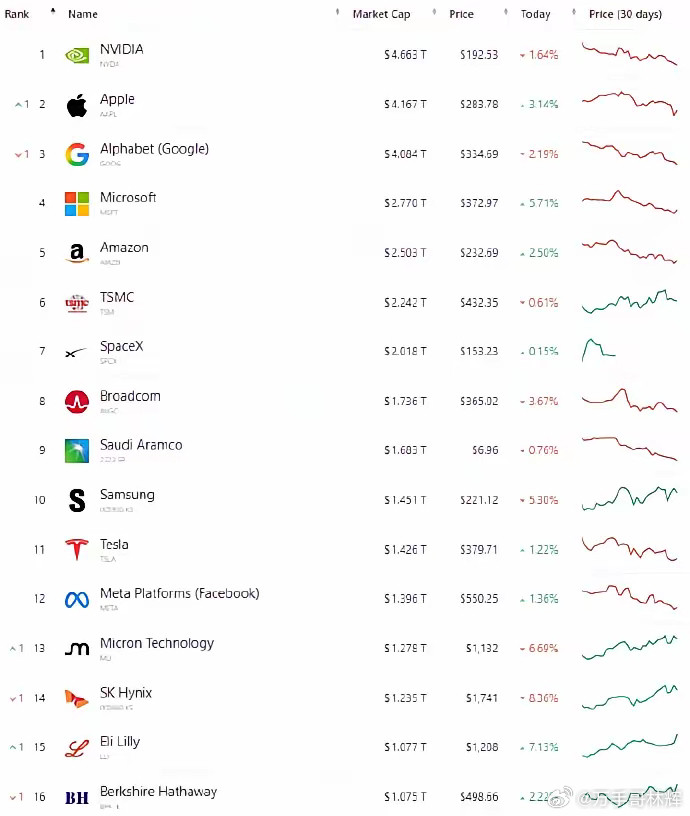

美股芯片股全线重挫,费城半导体指数大跌6.27%,成分股中,科磊、泰瑞达大跌超11%,应用材料大跌近10%,英特尔、泛林集团跌超9%,阿斯麦ADR跌超7%,台积电ADR、AMD跌超6%,Arm跌超4%。

存储概念股集体大跌,Roundhill存储ETF大跌超10%,闪迪、美光科技大跌超10%,西部数据跌超6%,希捷科技跌超5%。受存储回落影响,Direxion 3倍做多韩国ETF(KORU)暴跌超23%,iShares MSCI韩国指数ETF(EWY)大跌超8%。

光通信概念股全数走低,康宁大跌超13%,Astera Labs大跌超10%,迈威尔科技大跌超8%,Lumentum、Coherent、应用光电大跌超6%。

与此同时,美股软件股大幅走强,iShares扩展科技软件行业ETF(IGV)涨超3%,AppLovin大涨超9%,Palantir大涨超7%,ServiceNow涨超6%。Guggenheim上调了三家软件公司评级,称“AI对该板块构成致命威胁”的担忧被夸大。

中概股大幅跑赢美股大盘,纳斯达克中国金龙指数大涨2.93%。热门中概股多数走高,拼多多大涨超8%,富途控股大涨超6%,好未来涨超4%,百度、京东、携程、腾讯音乐涨超3%,阿里巴巴涨超2%。

KKM Financial创始人兼首席执行官Jeff Kilburg评论道,美股的“大轮动”交易持续到了第三季度,蓝筹股正吸引着那些从科技股获利回吐的资金。

Kilburg认为,这种“非常健康的”行情凸显了本轮牛市的广度正在不断扩大。

盘中,美联储主席凯文·沃什表示,美国的通胀风险已经下降,“如果有人认为我们会满足于通胀高于2%,那他们会失望的。”

Evercore副董事长Krishna Guha表示:“至少他的言论没有为7月加息提供任何线索。这表明,虽然这位新主席在每次会议上都保留所有选项,但目前并不认为有理由立即加息。”凯投宏观的Ariane Curtis称,油价已回到中东战争前水平,物价支付指数可能进一步下行。

消息面上,美股盘前,彭博社发布的一则报道成为当日美股市场最大变量。报道称,Meta正在讨论建设新的云计算业务,未来可能向外部客户开放部署在Meta基础设施上的AI模型,或直接出售自身富余的AI算力,以此提高数百亿美元AI基础设施投资的商业化回报。

从美股存储芯片、光通信概念股的走势来看,市场似乎将Meta的表态解读为未来资本开支增速放缓、超趋势需求持续时间缩短的信号。

高盛Delta One主管Rich Privorotsky此前曾预言,首家暗示削减开支的超大规模厂商股价将上涨。

瑞银交易员Christina Dwyer表示,Meta的报告"将叙事转向更强的财务纪律,缓解了对资本开支持续上升的担忧",但对"过剩产能"的提法也令市场对底层AI需求生疑,对云计算类公司构成明显负面外溢。

其实,Meta CEO扎克伯格早在今年5月曾表示,公司正在研究出售闲置算力的可能性,不过当时认为这些算力未来仍有内部用途,因此尚未推进。

有不少华尔街机构认为,市场对此次消息存在过度解读。Meta出售富余AI算力,本质上更像是在为巨额AI资本开支寻找商业化出口,而非意味着自身AI投资放缓。

有机构认为,目前北美四大云厂商中,仅Meta尚未形成成熟的云计算业务。建立云服务体系,更像是对自身算力资源进行动态调配,并不意味着放弃基础模型研发,也不意味着资本开支进入下行周期。微软、亚马逊同样持续扩大AI资本开支,基础模型能力较弱并未妨碍其维持高速投资。

从行业需求来看,目前AI应用渗透率仍然较低,推理需求距离真正释放还有较大空间。业内人士举例称,Anthropic此前曾按每年10倍增长规划基础设施预算,但实际Token消耗和用户调用增长远超预期,年化增速一度达到约80倍,因此不得不持续追加算力采购,包括扩大与亚马逊合作并租用更多GPU资源。

因此,多数机构认为,周三AI基础设施板块的大跌,更像是在板块经历历史性上涨后,由Meta消息触发的一次情绪性回调和获利了结,而非AI产业链基本面已经发生根本逆转。对于长期逻辑而言,AI算力、存储、通信、电力及数据中心建设需求仍有望继续受益于大模型渗透率提升,短期波动未必意味着景气周期结束。(券商中国)美光科技闪迪跌超10%