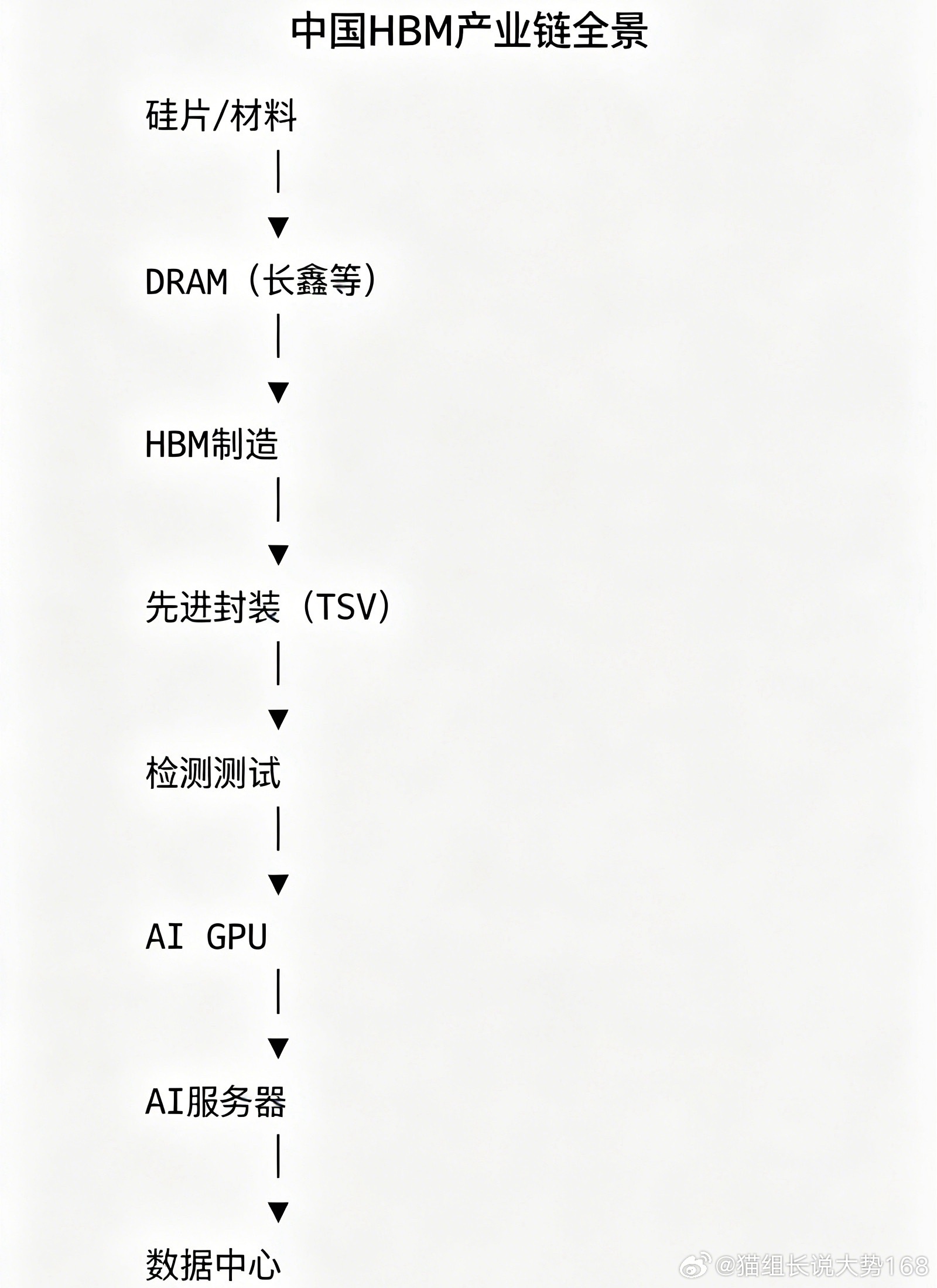

中国HBM产业链全景:谁最有机会受益AI存储浪潮?

最近AI赛道持续升温,很多人都在关注GPU、光模块,但真正卡住AI算力上限的核心,其实是HBM高带宽内存。

跟大家打个通俗的比方,方便大家理解:GPU相当于AI的大脑,光模块是AI的神经,AI服务器是整体身躯,而HBM就是配套GPU的超级高速记忆库。

现在大模型的训练和推理,需要短时间内吞吐、读取海量数据。我们传统的DDR内存,带宽速度完全跟不上当下的AI算力需求,已经成为了明显的性能瓶颈。这也是为什么HBM成了高端AI芯片的刚需核心配件。

随着全球AI算力大规模扩张,HBM的市场需求迎来爆发式增长。目前海外的SK海力士、三星、美光,都在全力迭代HBM3E、HBM4新一代产品,而国产HBM产业链也正在快速突围,完整布局已经成型。

今天给大家完整梳理国内HBM全产业链核心环节和重点标的,清晰看清谁是真正的受益龙头:

一、存储芯片(绝对核心根基)

DRAM芯片是打造国产HBM的底层基础,没有自主可控的DRAM,国产HBM量产就是空谈,是整个产业链最核心的底座。核心代表企业:长鑫存储、武汉新芯、福建晋华

二、晶圆制造设备

HBM的精密制造,离不开全套高端半导体设备,覆盖刻蚀、薄膜沉积、CMP抛光等核心工艺环节,是保障量产能力的关键。核心代表企业:北方华创、中微公司、拓荆科技、芯源微、华海清科

三、半导体材料

半导体材料直接决定HBM芯片的良品率,材料的技术突破,是提升国产HBM产能、降低成本的核心前提。核心代表企业:安集科技(核心CMP材料)、鼎龙股份(抛光材料)雅克科技(前驱体材料)、江丰电子(靶材)、沪硅产业(硅片)

四、先进封装(HBM最大技术难点)

懂行的都知道,HBM最难的不是芯片设计,而是堆叠封装工艺。后续迭代的HBM4、Chiplet技术,全都高度依赖先进封装能力,是国产突围的核心突破口。核心代表企业:通富微电、长电科技、华天科技

五、封装材料

配套先进封装的各类特种材料,是保障HBM堆叠稳定性、散热性的关键耗材,缺一不可。核心代表企业:宏昌电子、联瑞新材、德邦科技、飞凯材料主要覆盖环氧树脂、底部填充胶、高端导热材料等核心品类。

六、检测测试

HBM的堆叠层数一直在提升,层数越高,结构越精密,对应的测试、检测门槛就越高,是量产环节必不可少的一环。核心代表企业:精智达、长川科技、华峰测控

七、AI芯片(HBM核心需求端)

HBM所有的技术迭代、产能扩张,最终都是为高端AI芯片服务。GPU性能越强、算力越高,对HBM带宽和容量的需求就越旺盛。核心代表企业:华为昇腾、寒武纪、壁仞科技、沐曦、摩尔线程

八、AI服务器(决定整体装机体量)

AI服务器是HBM的最终落地场景,服务器的出货量、装机量,直接决定了整个HBM行业的市场空间和增量上限。核心代表企业:浪潮信息、中科曙光、紫光股份、工业富联

重点梳理:高壁垒、高潜力核心方向(按产业壁垒排序)

1. 国产DRAM存储芯片:核心龙头长鑫存储,产业链最核心根基

2. 先进封装:长电科技、通富微电,HBM技术突破关键

3. 半导体设备:北方华创、中微公司、拓荆科技,国产替代刚需

4. 半导体材料:安集科技、雅克科技、鼎龙股份,决定量产良率

5. 检测测试:长川科技、精智达,量产配套核心环节

最后总结

现在的AI行业竞争,早就不只是单纯的GPU比拼,HBM存储已经成为算力博弈的核心战场。

掌握了高端HBM技术,就等于拿捏了AI算力时代的核心存储能力。目前国内HBM全产业链已经逐步完善,从芯片、设备、材料到封装测试、终端应用,实现了全覆盖。虽然高端HBM的大规模量产还需要持续攻关,但国产替代的确定性和成长空间,已经非常明确。接下来这条AI存储黄金赛道,值得重点跟踪布局。