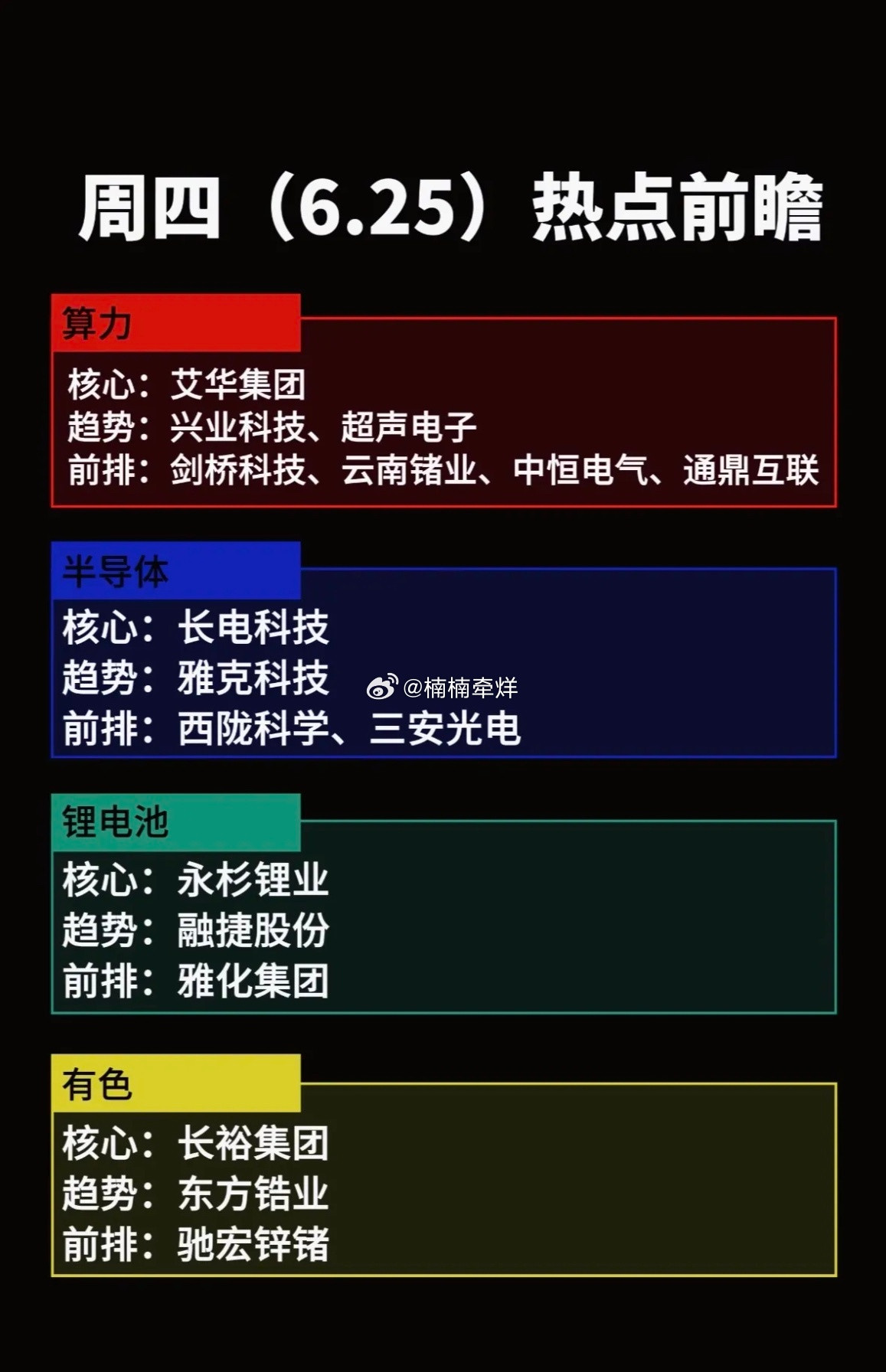

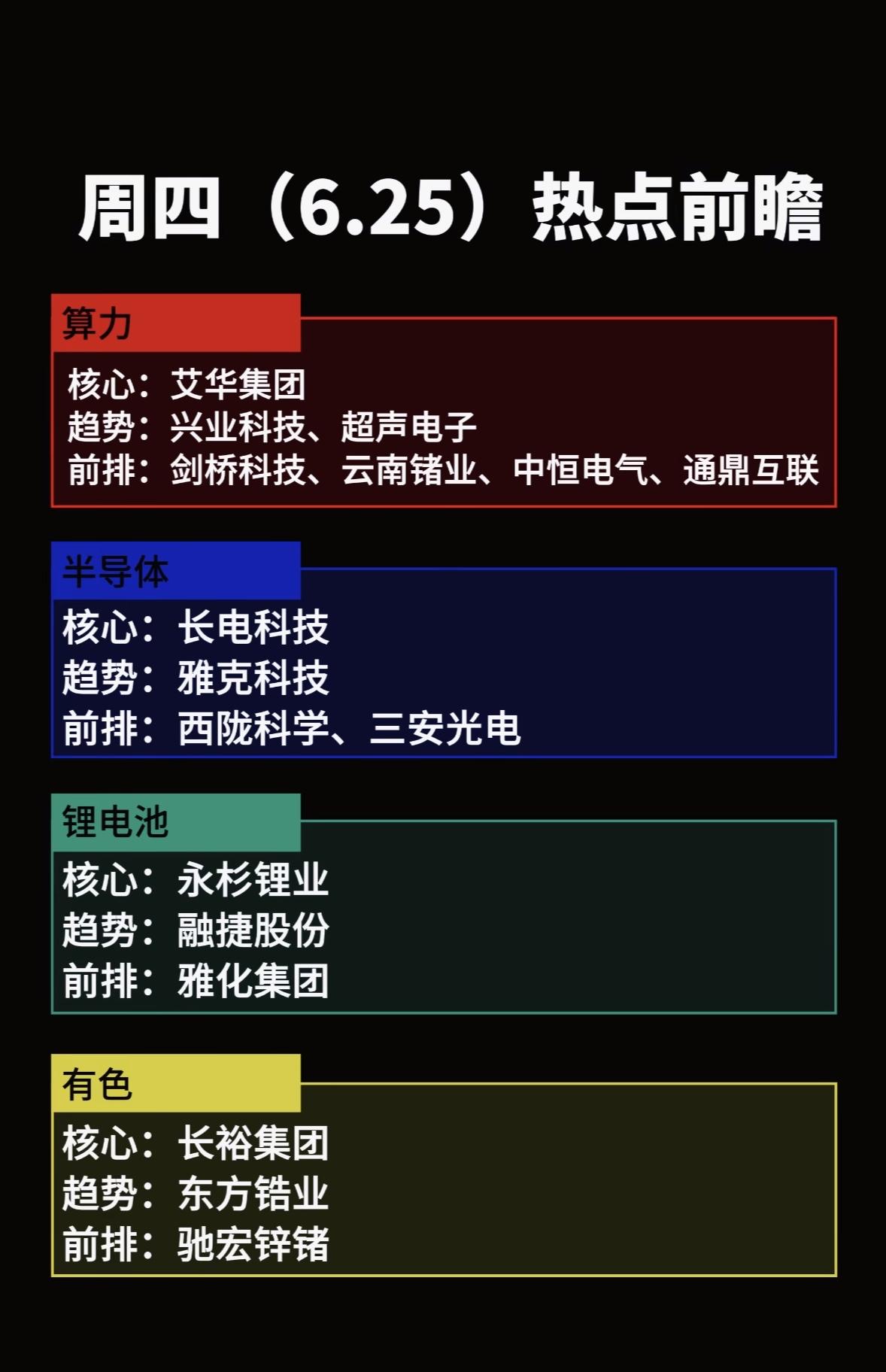

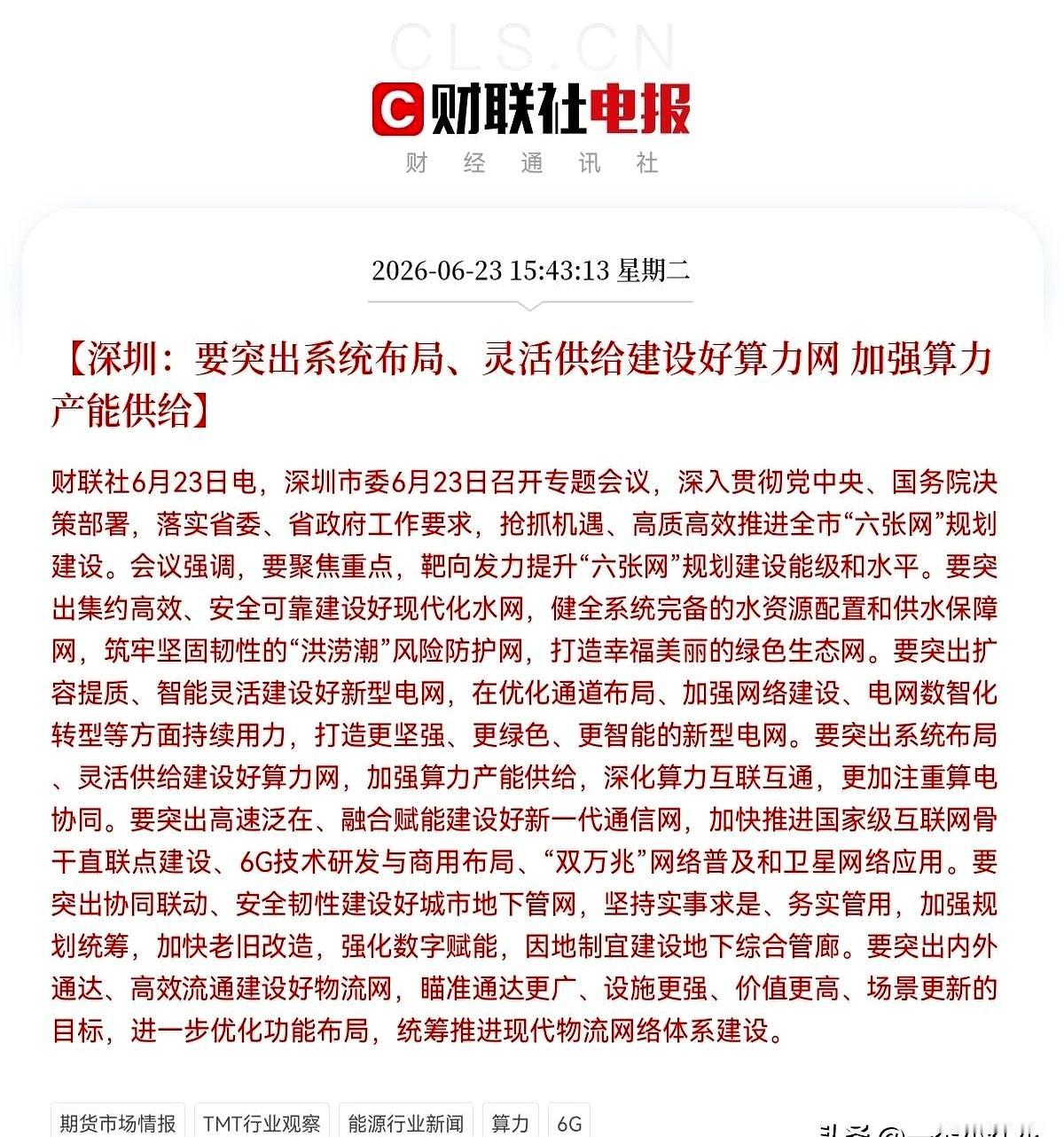

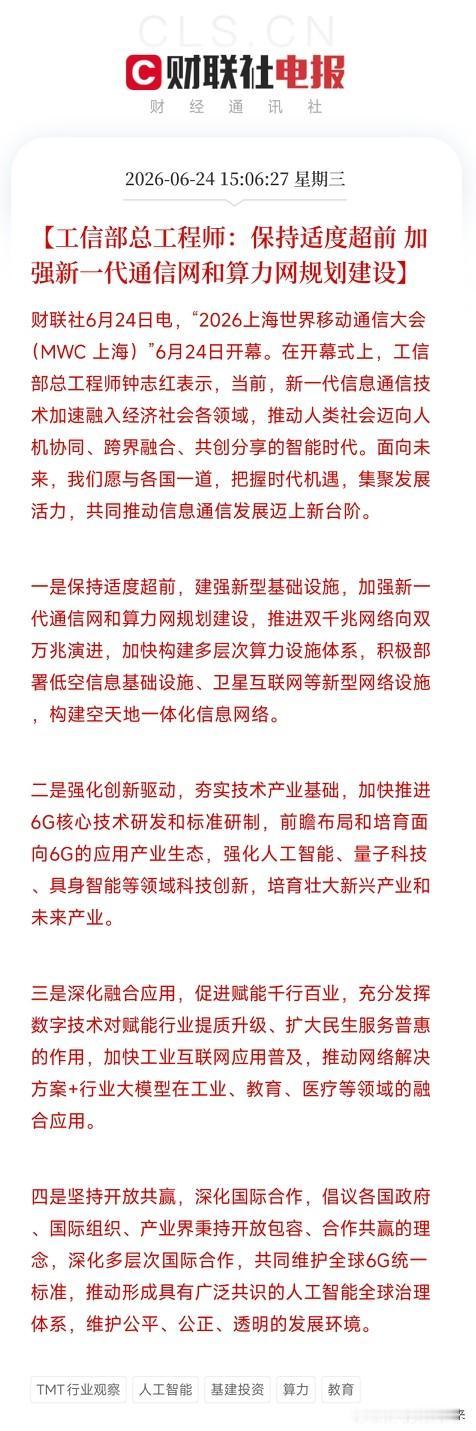

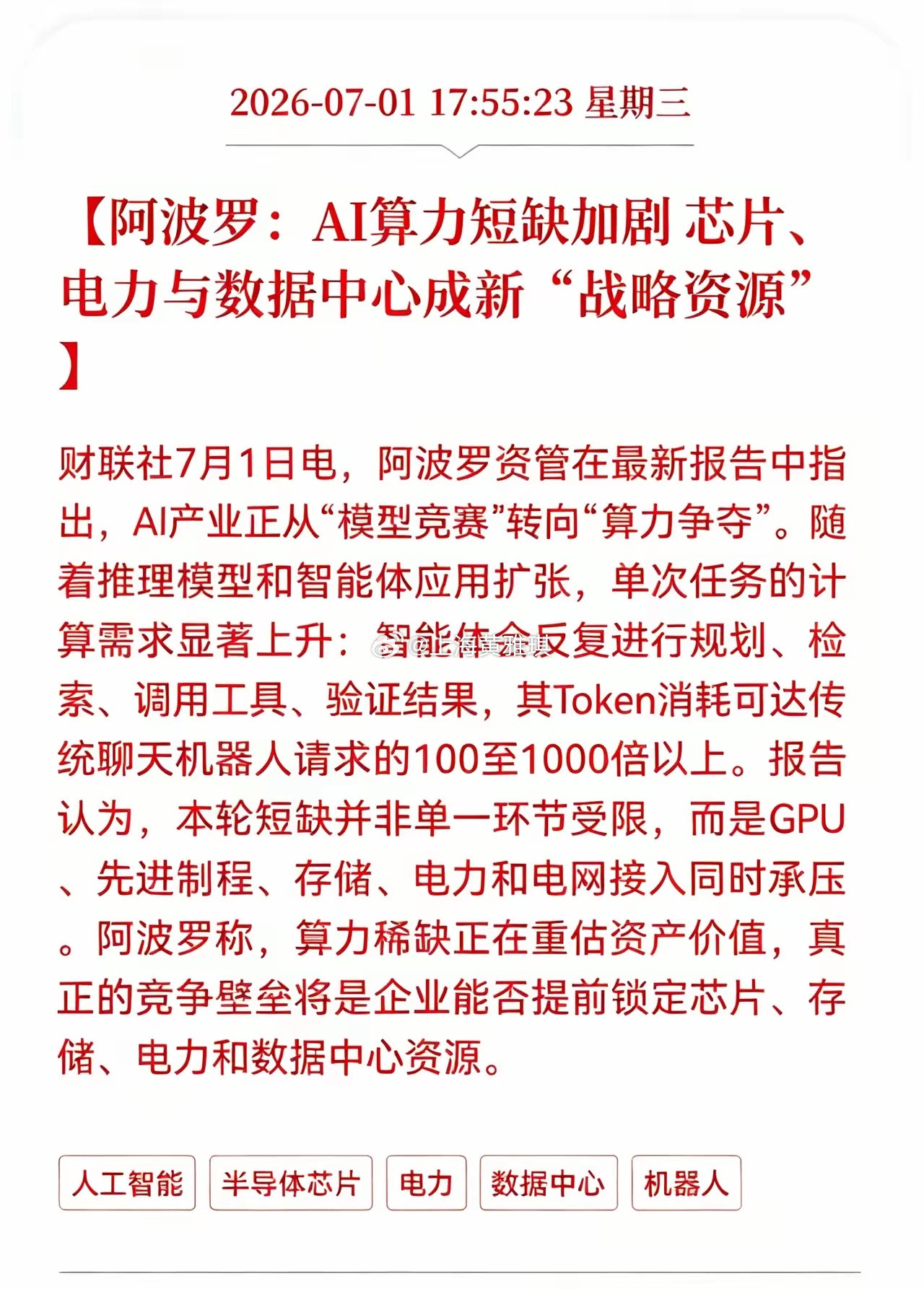

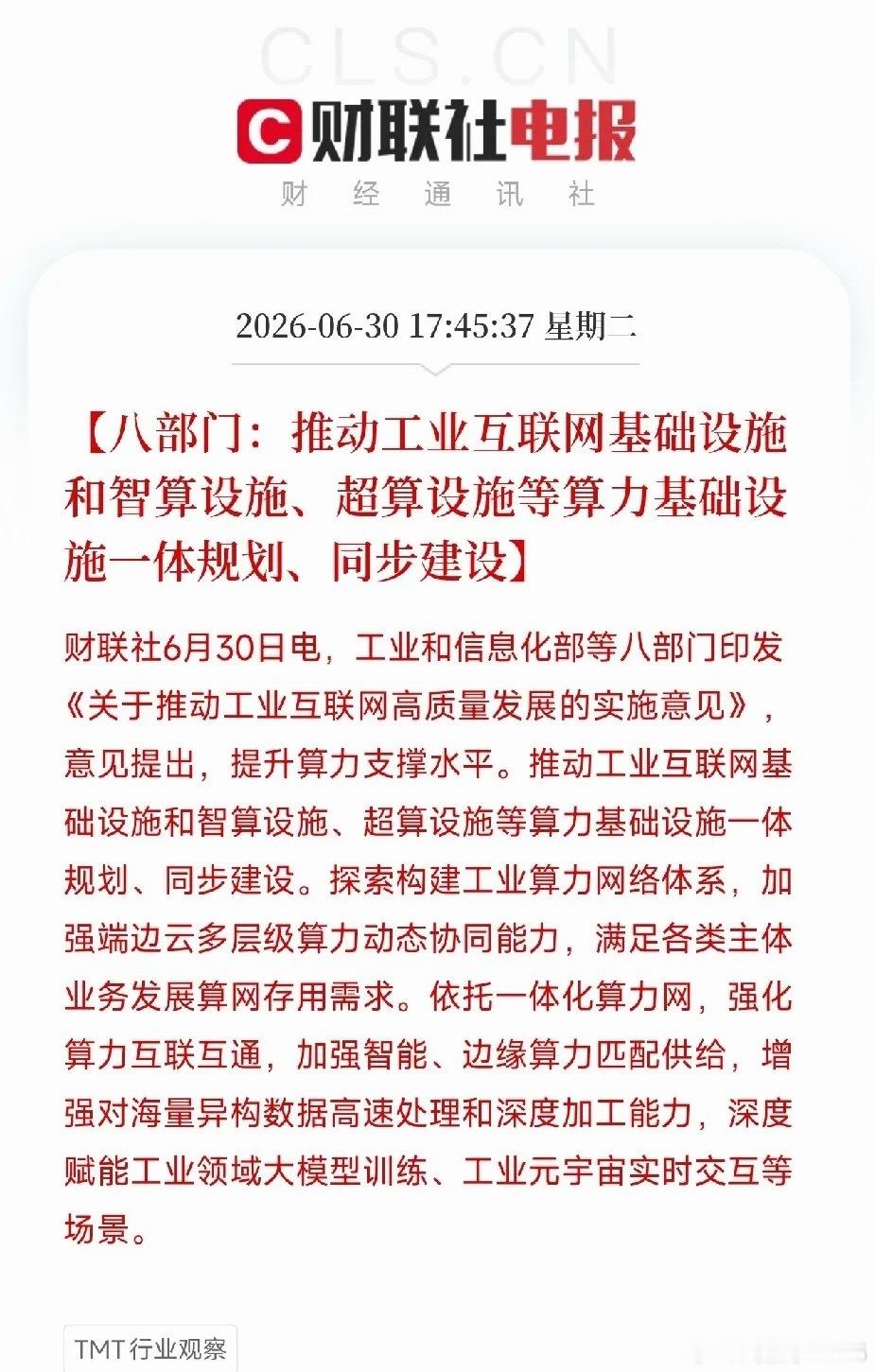

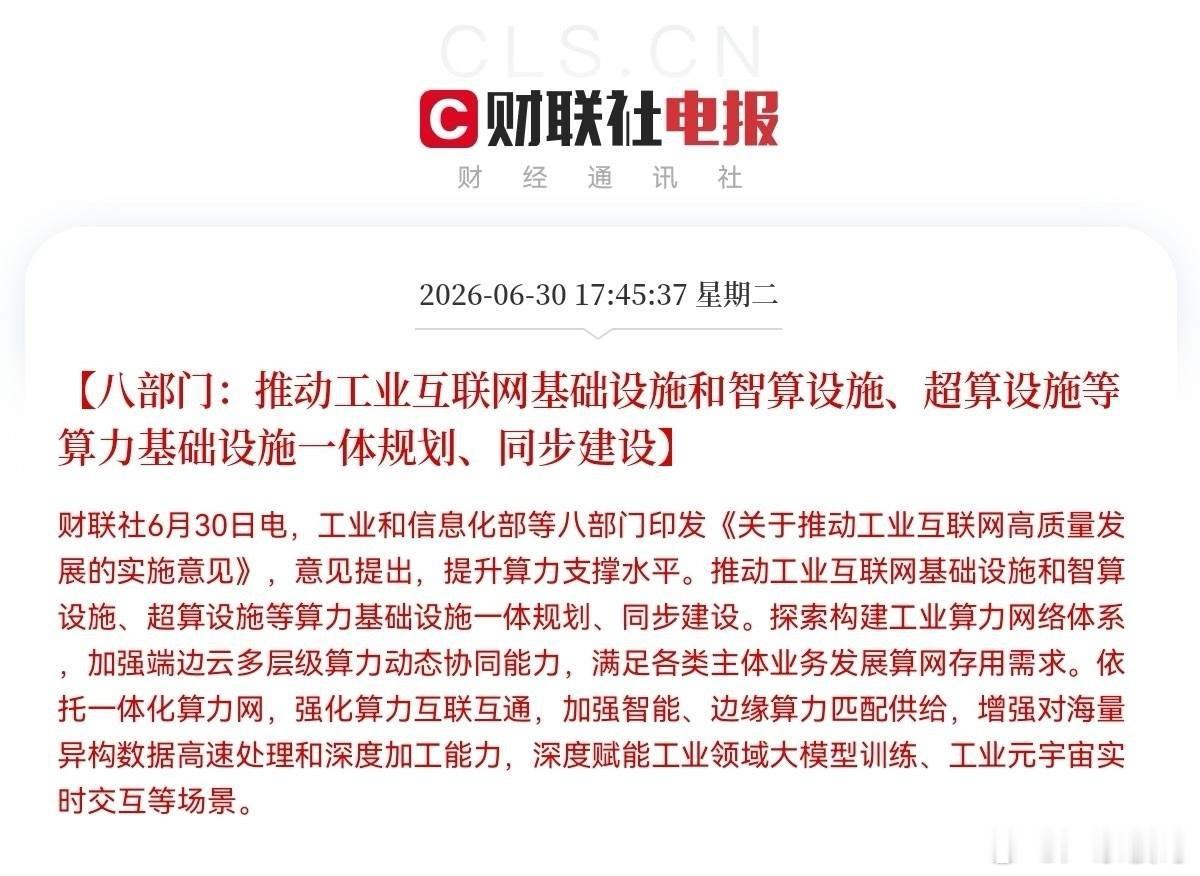

标签: 算力

说下个人看法吧,不说科技行情,只说人工智能本身,算力的需求远远不够,人工智能时代

说下个人看法吧,不说科技行情,只说人工智能本身,算力的需求远远不够,人工智能时代压根没开始呢,豆包依旧傻傻的,差得远呢,大多数公司也没接入AI呢,AI手机也没开发,机器人也傻傻的,早着呢。

最近股票一路走低,重仓中国移动的我在天桥下找了个大师开解开解,大师说……中国

最近股票一路走低,重仓中国移动的我在天桥下找了个大师开解开解,大师说……中国移动是AI算力+移动云打造第二成长曲线,兼具价值+成长弹性。传统通信业务提供安全底盘,算力、云计算、AI业务打开长期上涨空间,实现“防守打底、成长增值”双属性:1.国内头部智算资源,深度受益AI大模型浪潮国内规模领先的一体化算力网络,自有海量机房、电力、带宽资源,为各大AI企业提供智算、存储服务;2026年资本开支向算力倾斜,算力相关投资同比提升60%以上,AI算力需求持续爆发带来持续增量收入。2.移动云高速增长,政企数字化持续放量移动云连续多年保持高双位数增速,在政务、工业、央国企云市场份额快速提升,摆脱传统运营商单一流量业务依赖,逐步从“管道运营商”转型“数字科技服务商”,成长空间持续打开。3.估值低位存在修复空间当前A股TTM市盈率仅14~15倍,处于上市以来历史低位,市场充分消化5G折旧、增值税上调等短期利空;未来随着算力业务盈利兑现、存量基站折旧压力缓解,公司估值有望向科技蓝筹修复,实现分红收益+股价估值上涨双重收益。我一听,准备割肉清仓,立马追加一百万做价值投资。各位大咖们,多久可以翻翻呢?

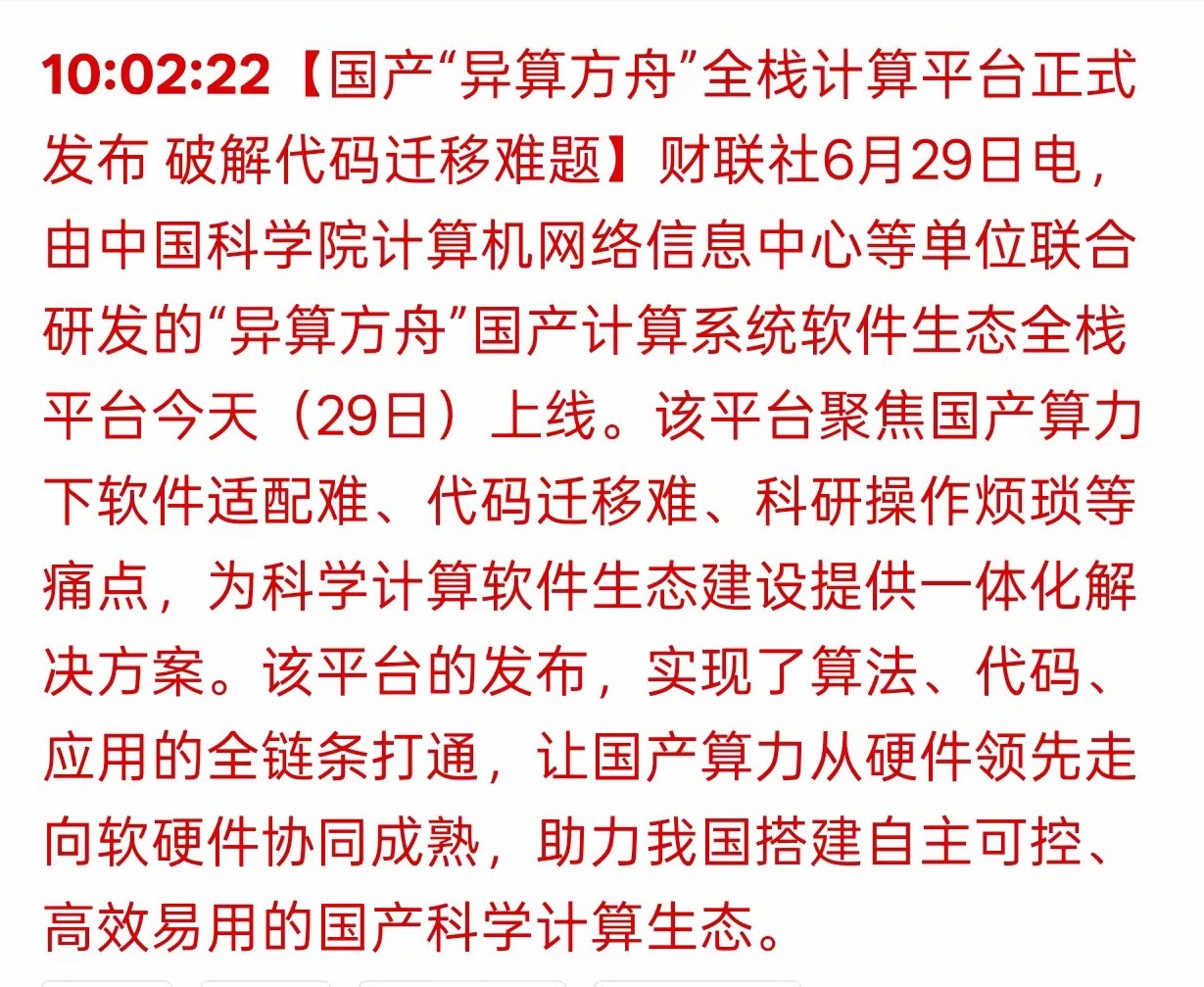

A股再现神秘盘口语言应用场景1. 训练算力:万亿参数大模型预训练、行业大模型微调

A股再现神秘盘口语言应用场景1.训练算力:万亿参数大模型预训练、行业大模型微调(昇腾、壁仞、寒武纪高端卡)2.推理算力:AI对话、图像识别、视频解析、云服务(全系列国产芯片)3.信创算力:政务、金融、能源、央企私有云(海光、飞腾、长城整机)4.边缘算力:自动驾驶、工业视觉、AIPC(摩尔线程、寒武纪边缘芯片)5.超算科研:气象、生物医药、仿真计算(全栈国产超算灵晟)

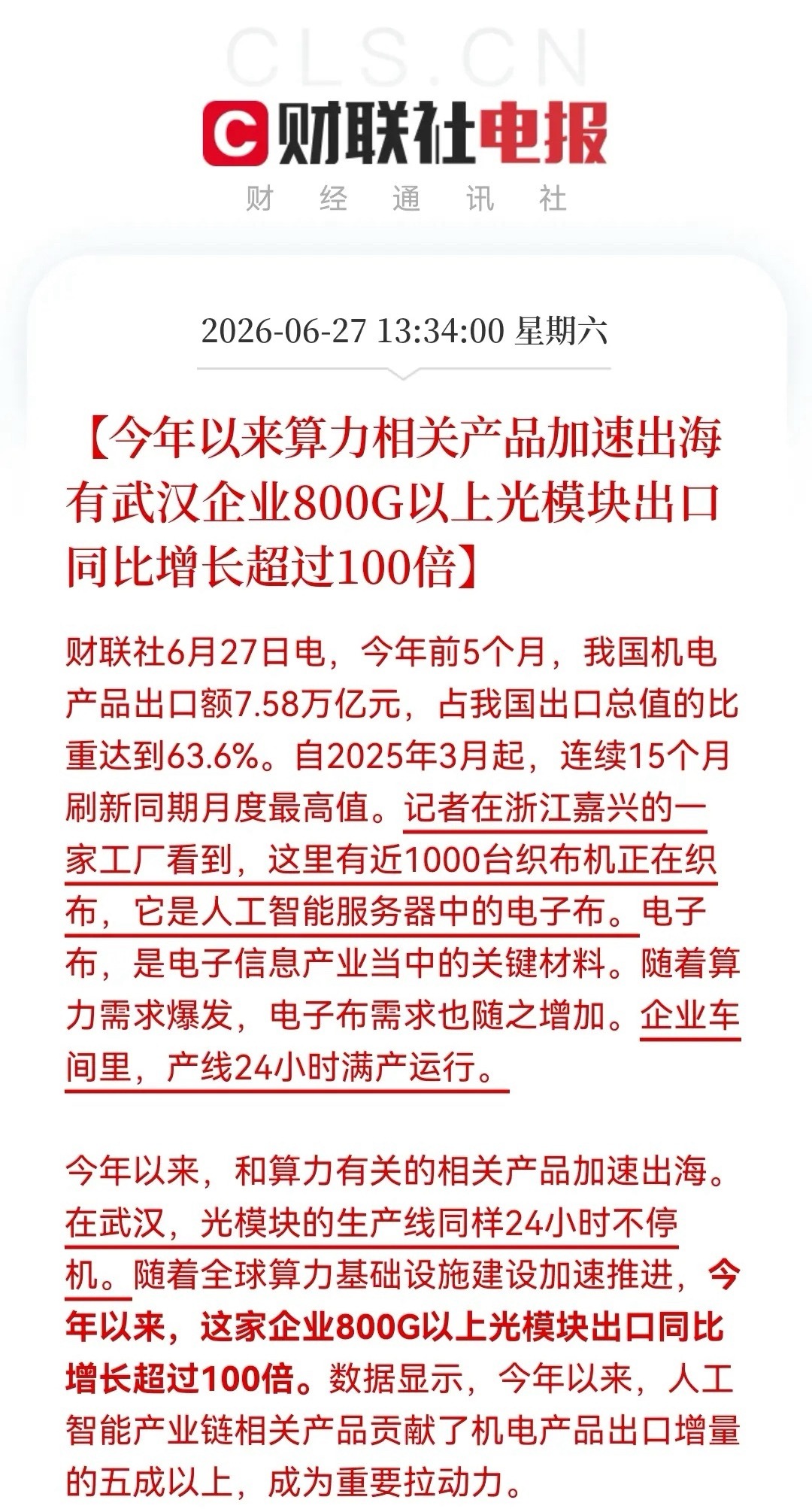

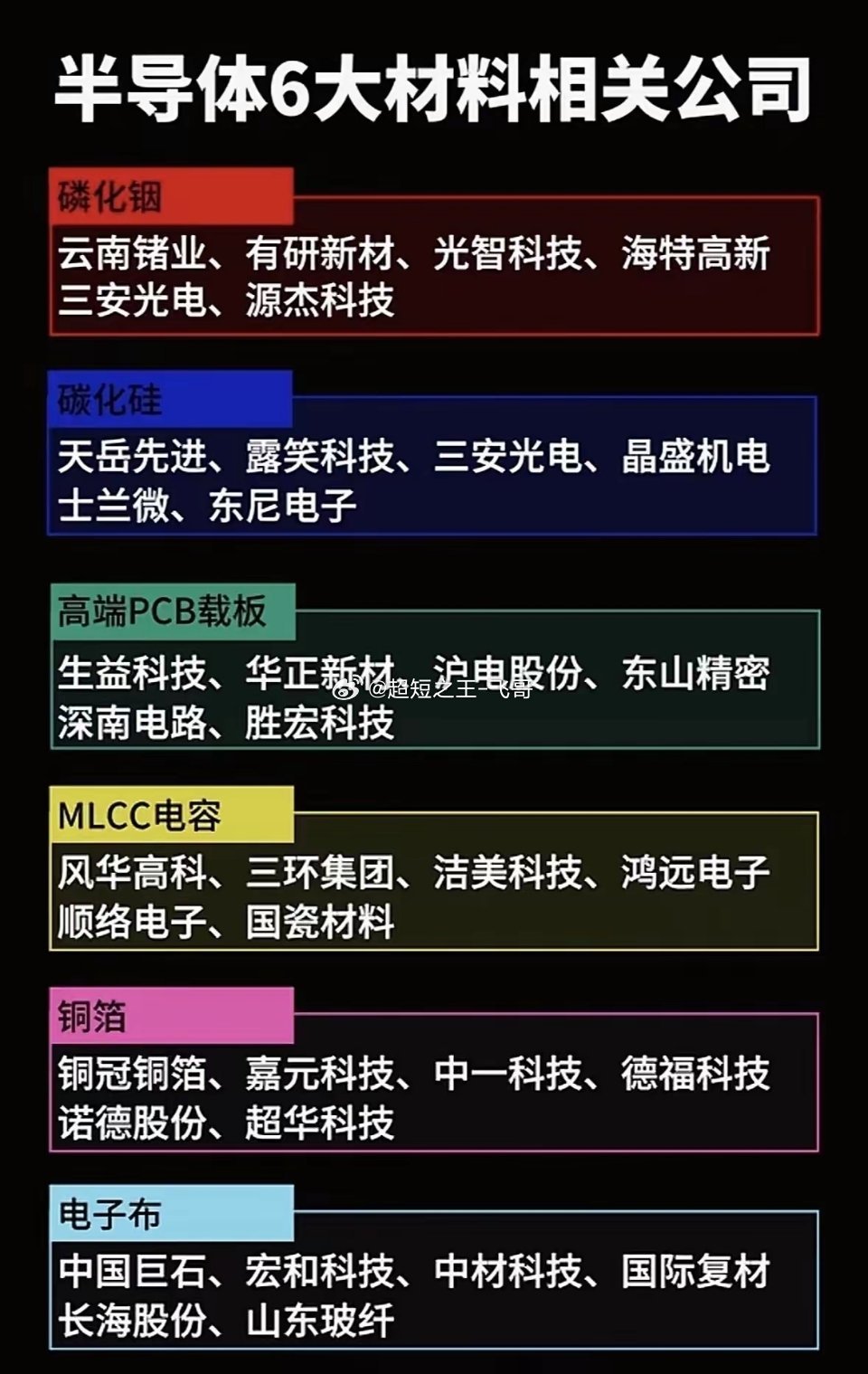

周日17只个股集中发布风险提示,警惕高位接盘。相关个股蹭AI、算力、PCB、光模

周日17只个股集中发布风险提示,警惕高位接盘。相关个股蹭AI、算力、PCB、光模块、液冷、半导体材料热门题材遭资金爆炒,监管督促企业披露真实业务:多数仅少量涉足相关业务,无大额订单,并非核心营收,炒作预期严重失真,上市公司同步澄清降温。监管支持科技赛道长线行情,但严打纯蹭概念爆炒小票,挤压题材泡沫,规避散户高位接盘,引导市场资金回归业绩基本面。

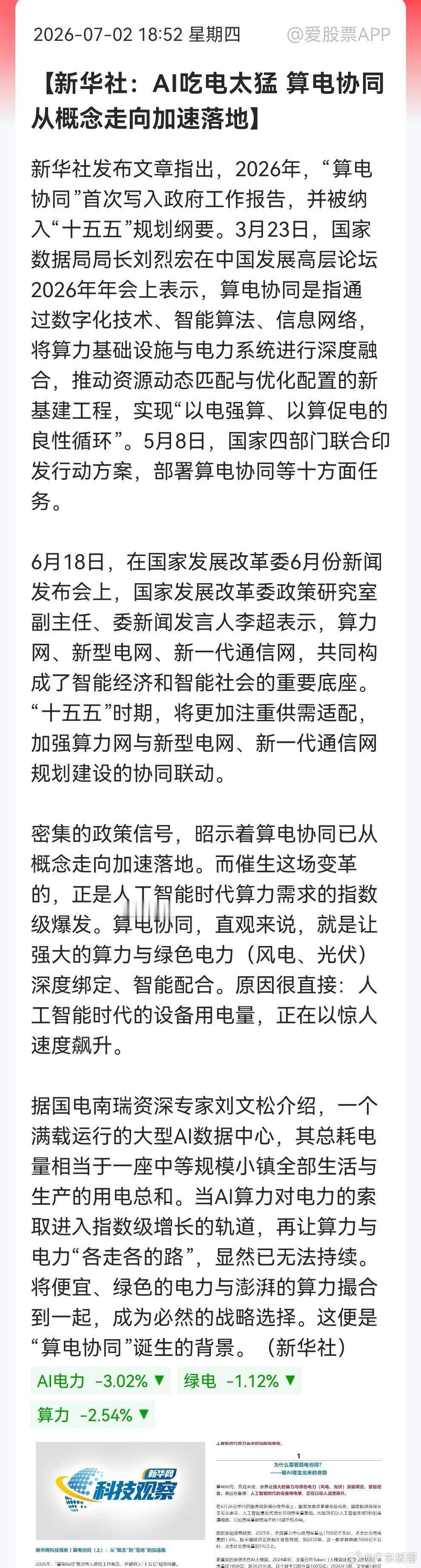

未来十年(2026-2036)有望崛起的科技赛道盘点核心逻辑:AI算力底座、半导

未来十年(2026-2036)有望崛起的科技赛道盘点核心逻辑:AI算力底座、半导体自主、具身智能机器人、商业航天、新型能源、生物科技、前沿量子/6G/脑机七大万亿赛道,分国内上市公司、国内未上市独角兽、全球海外潜力企业三类,兼顾确定性国产替代与全球前沿创新。一、AI全产业链(十年最强主线,市场空间15万亿+)1.算力硬件(底层卖铲人,确定性最高)国内上市1.中际旭创:全球光模块龙头,1.6T/3.2T算力光模块全球市占第一,全球智算中心刚需,未来十年算力扩张持续放量。2.海光信息:国产X86CPU+AIDCU唯一商用厂商,信创+大模型训练双需求,摆脱海外算力卡脖子,政企智算核心供应商。3.中科曙光:国内超算/智算一体化龙头,东数西算核心承建商,自研国产算力整机+量子超融合平台,国家算力基建核心主体。4.工业富联:全球AI服务器代工龙头,英伟达核心合作伙伴,全球大模型厂商出货主力,现金流稳定、长期受益算力建设周期。5.英维克:AI液冷散热龙头,高密度算力机房刚需,液冷渗透率从个位数提升至50%以上,十年高增长赛道。国内未上市AI大模型独角兽(有望十年内成长为平台巨头)1.深度求索DeepSeek:幻方旗下通用大模型厂商,数学、代码、科学推理全球第一梯队,低成本高性能端侧/云端模型,海外商业化快速落地。2.面壁智能:端侧轻量化大模型龙头MiniCPM,适配手机、汽车、机器人边缘计算,避开通用大模型红海,垂直场景规模化落地。3.零一万物:开源通用大模型标杆,垂直行业解决方案成熟,企业AI数字化刚需,生态壁垒持续增厚。海外潜力算力厂商1.AMD:英伟达唯一强力挑战者,AIGPU+CPU双线突破,适配通用算力与边缘终端,全球客户多元化,打破单极垄断格局。2.CoreWeave:全球独立智算云服务商,绑定AMD算力,中小AI创业公司核心算力租赁平台,算力外包需求持续爆发。2.具身智能/人形机器人(2030年后进入规模化商用)核心零部件(刚需,先爆发)-绿的谐波:国产谐波减速器龙头,人形机器人核心关节部件,全球替代日系厂商,工厂、养老机器人放量直接受益。-汇川技术:工控+伺服电机全栈自研,工业机器人、人形机器人运动控制系统国产龙头,制造业自动化十年改造周期。整机独角兽(未来十年诞生千亿级新巨头)1.银河通用:通用人形机器人全栈自研,搭配自有机器人大模型,工厂搬运、服务养老场景落地速度国内领先。2.逐际动力:人形机器人底层运动控制技术领先,多轮大额融资,面向家用、工业双路线,对标特斯拉Optimus国产平替。3.优必选:商用服务机器人龙头,物流、文旅机器人已量产,人形机型持续迭代,C端+B端双线布局。二、半导体国产替代(十年超长周期,国家战略刚需)1.设备(卡脖子核心,增长空间最大)1.北方华创:国内唯一全流程半导体设备平台,刻蚀、沉积、清洗全覆盖,成熟/先进制程双线突破,国内晶圆厂扩产核心采购商。2.中微公司:国内唯一突破5nm先进制程刻蚀设备厂商,先进芯片制造必备,高端设备进口替代空间巨大。3.拓荆科技:薄膜沉积设备龙头,14nm及以下先进制程刚需,国产渗透率持续提升。2.材料/晶圆制造1.中芯国际:国内唯一先进制程晶圆代工,14nm成熟制程稳定量产,承接国内车规、AI、物联网芯片代工需求,十年持续扩产。2.沪硅产业:12英寸大硅片国产独苗,芯片最基础原材料,打破日韩垄断,AI、车规芯片拉动硅片长期需求。3.华特气体:半导体特种气体龙头,覆盖刻蚀、沉积全品类电子特气,全球少数对标海外巨头的国产厂商。3.第三代半导体(新能源车+储能刚需)斯达半导:车规碳化硅功率器件龙头,高压快充、新能源汽车、长时储能核心元器件,全球电动车渗透率持续提升带动需求爆发。三、商业航天与低空经济(2028年后产业成熟)国内民营航天(十年内诞生卫星互联网巨头)1.银河航天(未上市):国内低轨卫星互联网领军,自研通信卫星+星上处理芯片,构建全球天地一体化通信网络,对标SpaceX星链国内版本。2.航天电子(上市):火箭、卫星配套电子系统龙头,可复用火箭配套供应商,商业航天产业链核心配套企业。低空eVTOL(立体交通新赛道)亿航智能:载人自动驾驶飞行器全球商业化先行者,低空文旅、城市空中出租试点落地,政策放开后迎来规模化扩张。四、新型能源与储能(碳中和十年长期主线)1.阳光电源:储能逆变器全球龙头,液流电池、户储、工商业储能全布局,全球长时储能需求持续增长。2.东方电气:核聚变、氢能设备核心厂商,前瞻布局可控聚变商业化,适配零碳能源长期转型。3.星源材质:固态电池隔膜头部企业,下一代动力电池核心材料,电动车续航革命核心受益标的。五、生物科技&AI制药(生命科学黄金十年)国内AI医药潜力企业1.科伦博泰:AI驱动小分子、抗体药物研发平台,缩短新药研发周期,海外药企合作订单持续落地。2.荃信生物:AI靶点发现+自身免疫疾病新药,基因疗法、细胞治疗双布局,老龄化带来慢性病药物长期需求。海外前沿生物龙头IsomorphicLabs(谷歌DeepMind旗下):全球AI药物研发标杆,蛋白质结构预测+新药分子生成,重塑全球制药研发模式,十年内改变医药行业格局。六、前沿未来产业(2030年后迎来商业化拐点,长线布局)量子计算1.本源量子:国内超导量子计算机整机龙头,面向科研、金融、材料仿真提供量子云服务,十五五重点扶持赛道。2.量坤科技(初创):量子求解器+AI融合路线,用量子技术加速科学大模型计算,适配新材料、新能源仿真场景。脑机接口/6G1.博联众科:侵入式/非侵入式脑机设备,医疗康复、人机交互场景落地,脑疾病治疗刚需。2.长飞光纤:全球光纤全产业链龙头,6G、算力机房高速布线底层硬件,十年通信迭代持续受益。七、海外跨赛道全球新势力(全球竞争格局重构)1.SpaceX:可复用火箭+星链卫星互联网双轮驱动,太空制造、载人航天、全球通信多业务落地,十年内构建空天商业帝国。2.特斯拉:自动驾驶+人形机器人+储能+整车能源生态,软硬件一体化,通用机器人量产将打开第二增长曲线。3.RealtaFusion:紧凑型商用核聚变企业,模块化零碳热源,有望2035年实现商业化,彻底改变能源供给格局。崛起企业的共同底层规律(筛选标准)1.底层刚需:为全行业提供硬件、工具、基础设施,不受单一行业周期影响(光模块、减速器、半导体设备);2.国产替代红利:海外垄断、国内政策+资金长期扶持,国产化率存在数倍提升空间;3.技术壁垒:研发周期5年以上,专利、工艺、客户认证护城河深厚;4.多场景复用:一套技术可落地汽车、工业、养老、算力等多个万亿市场;5.现金流闭环:2030年前实现规模化盈利,不靠持续融资续命。风险提示1.前沿赛道(量子、核聚变、脑机)存在技术突破不及预期、商业化延迟风险;2.半导体设备、人形机器人研发投入巨大,短期利润承压;3.全球地缘贸易摩擦可能影响海外出海业务拓展。以上只是行业展望,不是推荐。文中提及所有企业仅为行业赛道案例分析,不构成任何个股投资推荐,不具备投资操作指导价值,投资决策请结合自身风险承受能力独立判断。股票

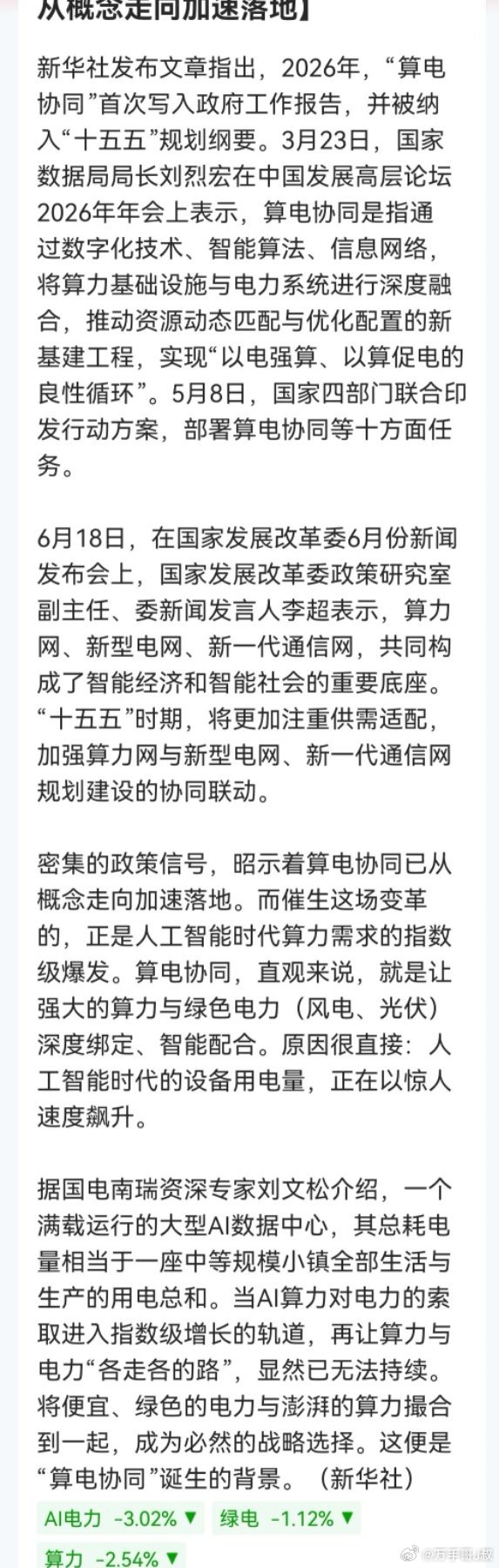

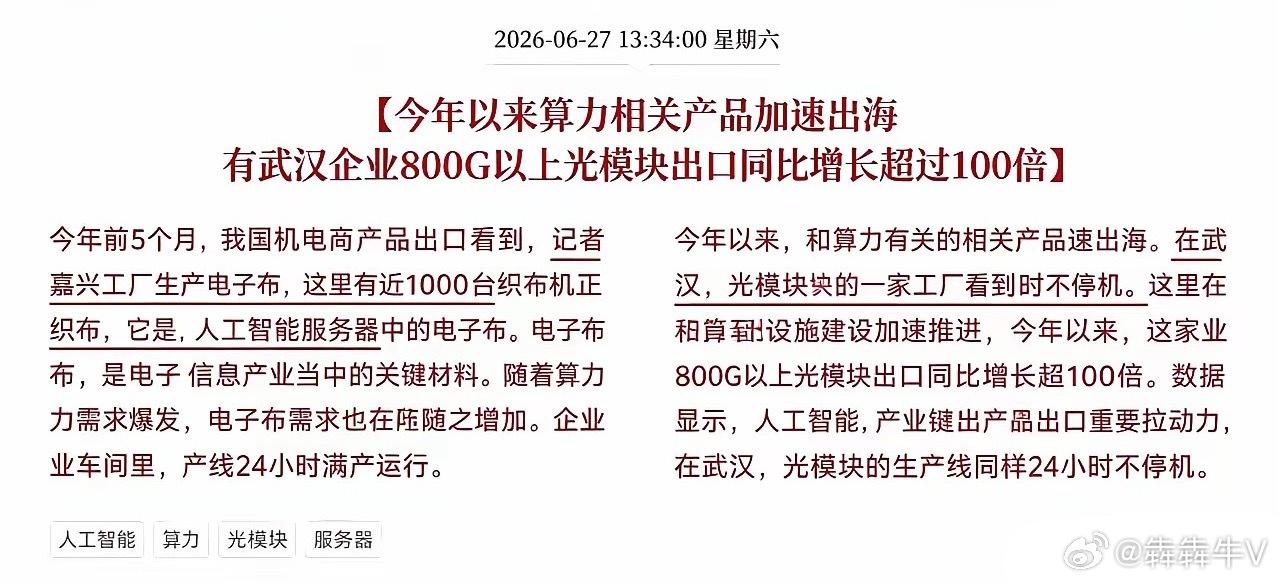

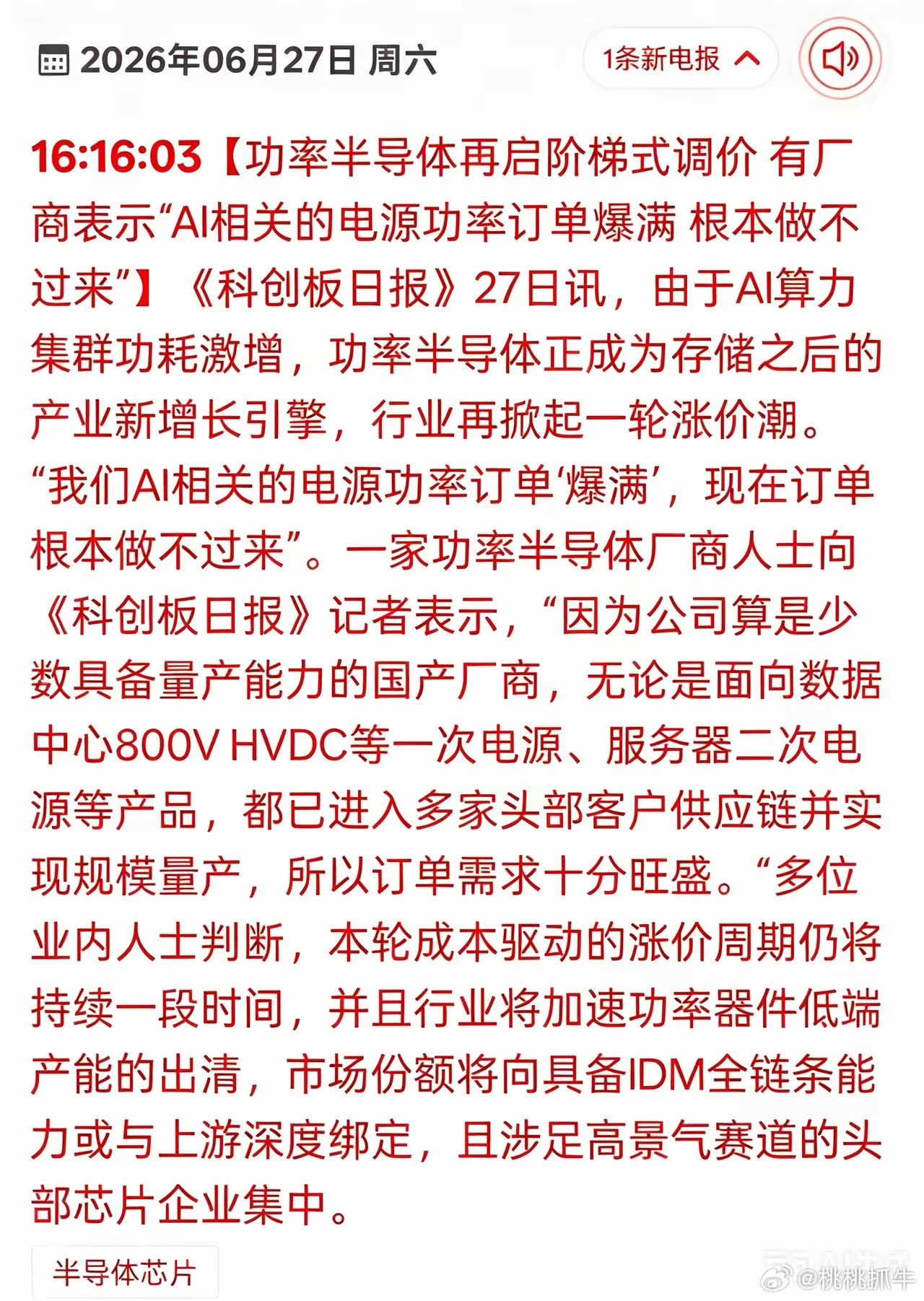

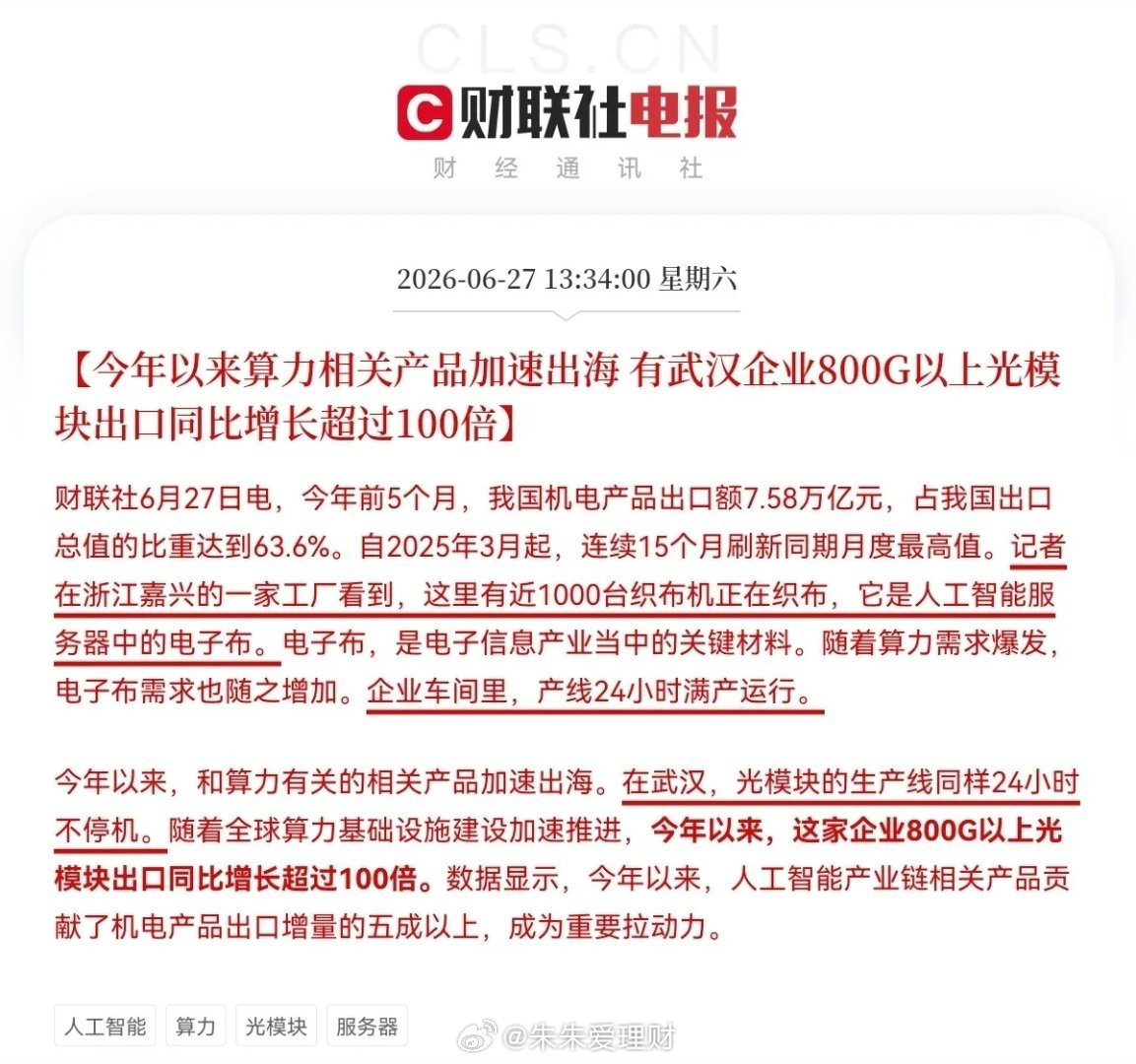

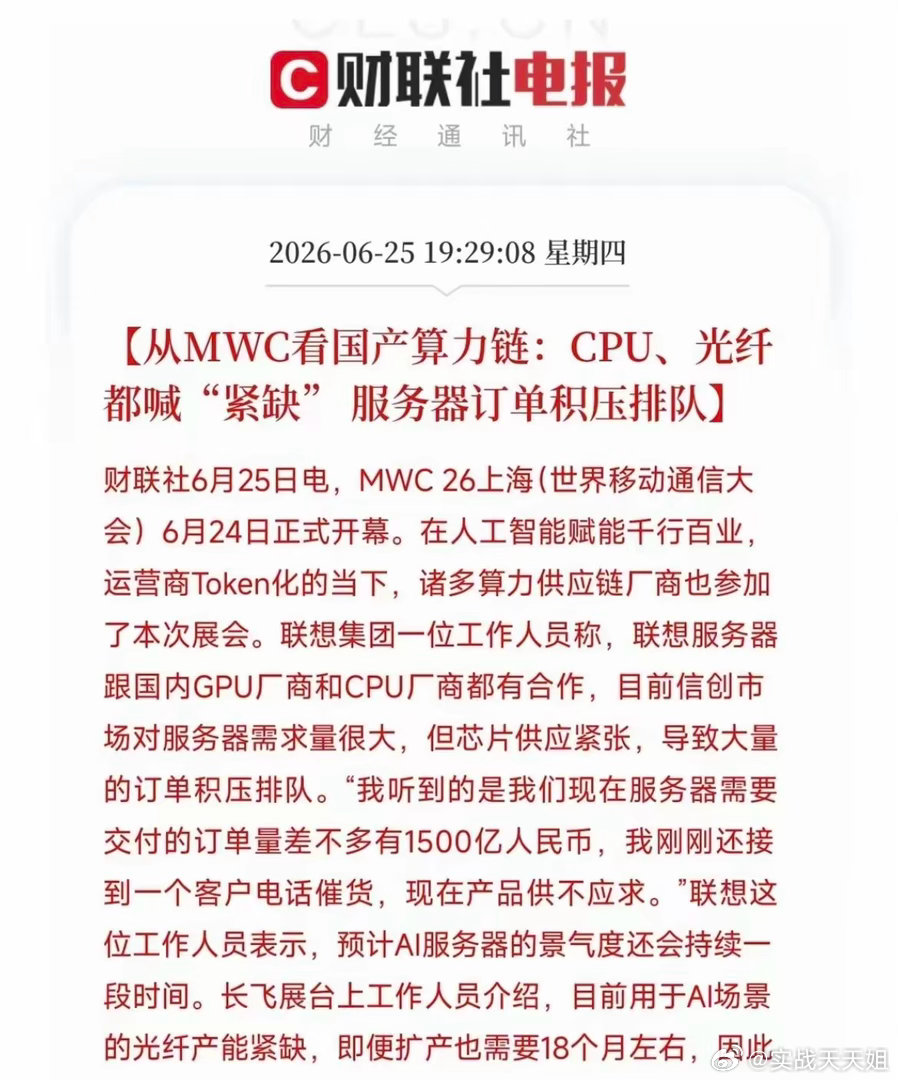

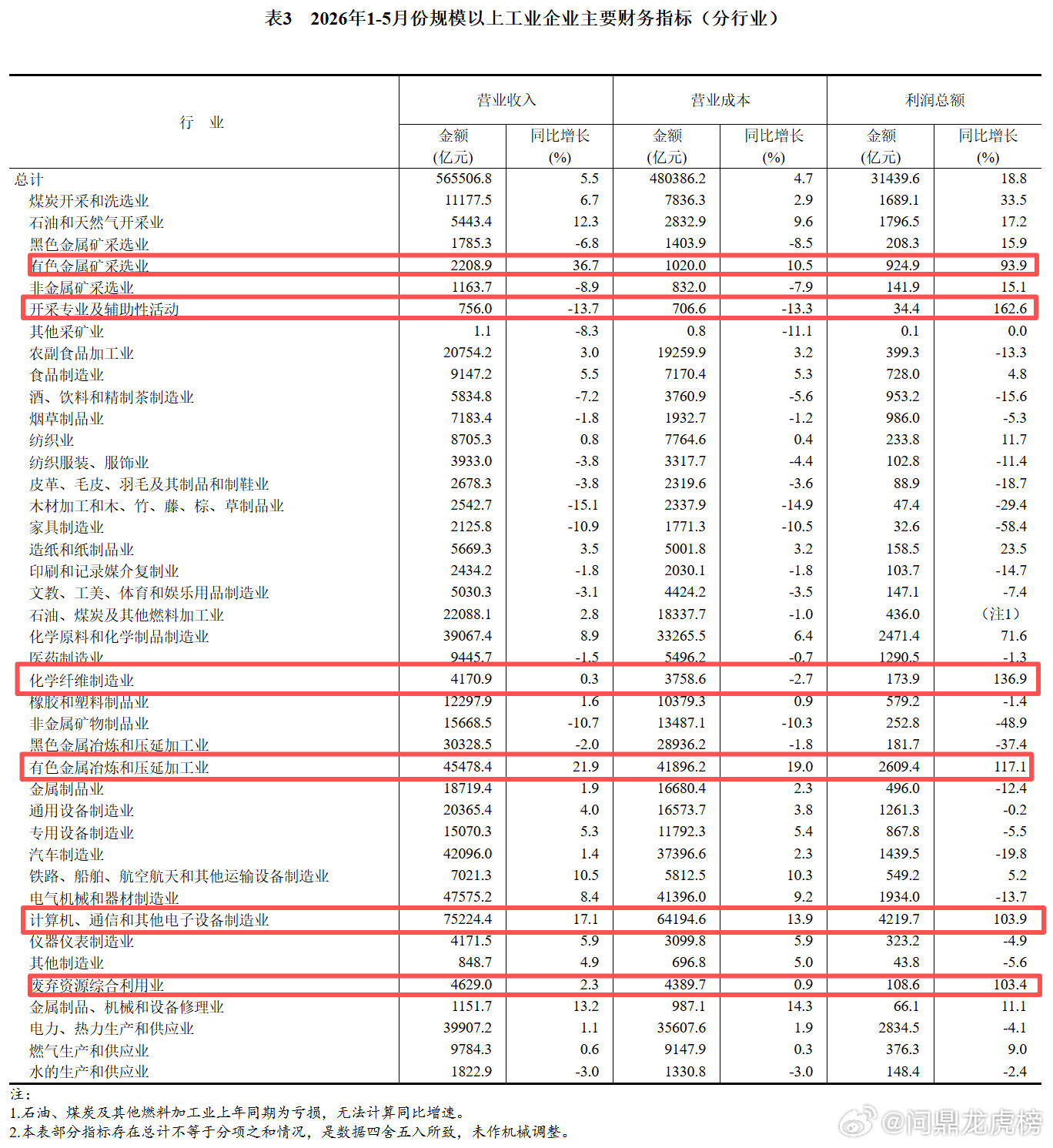

高端算力芯片和存储芯片需求爆发,前5个月电子行业利润增长103.9%国家统计局工

高端算力芯片和存储芯片需求爆发,前5个月电子行业利润增长103.9%国家统计局工业司首席统计师于卫宁解读2026年1—5月份工业企业利润数据。于卫宁表示,电子行业支撑作用明显。1—5月份,规模以上装备制造业利润同比增长14.1%,拉动全部规模以上工业企业利润增长5.2个百分点。从行业看,全球人工智能技术变革带来高端算力芯片和存储芯片需求爆发,推动电子行业利润高速增长,1—5月份,电子行业利润增长103.9%,对全部规模以上工业企业利润增长的贡献率达43.1%,是规模以上工业企业利润较快增长的重要支撑。算力芯片

AI时代,我国最有潜力的6个算力上市公司:1.中科曙光(603019)——国产

AI时代,我国最有潜力的6个算力上市公司:1.中科曙光(603019)——国产算力全栈生态龙头2.海光信息(688041)——国产算力芯片领军者3.寒武纪-U(688256)——AI专用芯片独角兽4.浪潮信息(000977)——AI服务器全球龙头5.中际旭创(300308)——光通信技术革命引领者6.中国移动(600941)——国家算力网络运营主体这些算力基座支撑的AI能力,正在重塑一个以文字和逻辑为核心的古老行当——法律。过去律师翻阅数百份卷宗找先例,如今自然语言处理模型能在数秒内扫描千万份裁判文书,精准匹配相似案情并提炼裁判要旨,某律所使用后,案件检索时间从三天缩短到十五分钟。合同审查同样被提速,AI自动标注风险条款,对比历史版本差异,甚至提示与最新司法解释的冲突点,让初级律师从重复劳动中解放,专注于策略制定。对于普通人,智能法律助手通过问答形式评估劳动纠纷或租赁争议的胜诉概率,并生成起诉状草稿,使原本昂贵专业的法律服务变得可负担。法院系统也引入AI辅助量刑建议,基于相似情节的历史判决分布,给出量刑区间参考,促进同案同判。法律不再只是精英阶层的专属武器,而是算法驱动的公平防线,让正义以更快的速度抵达。

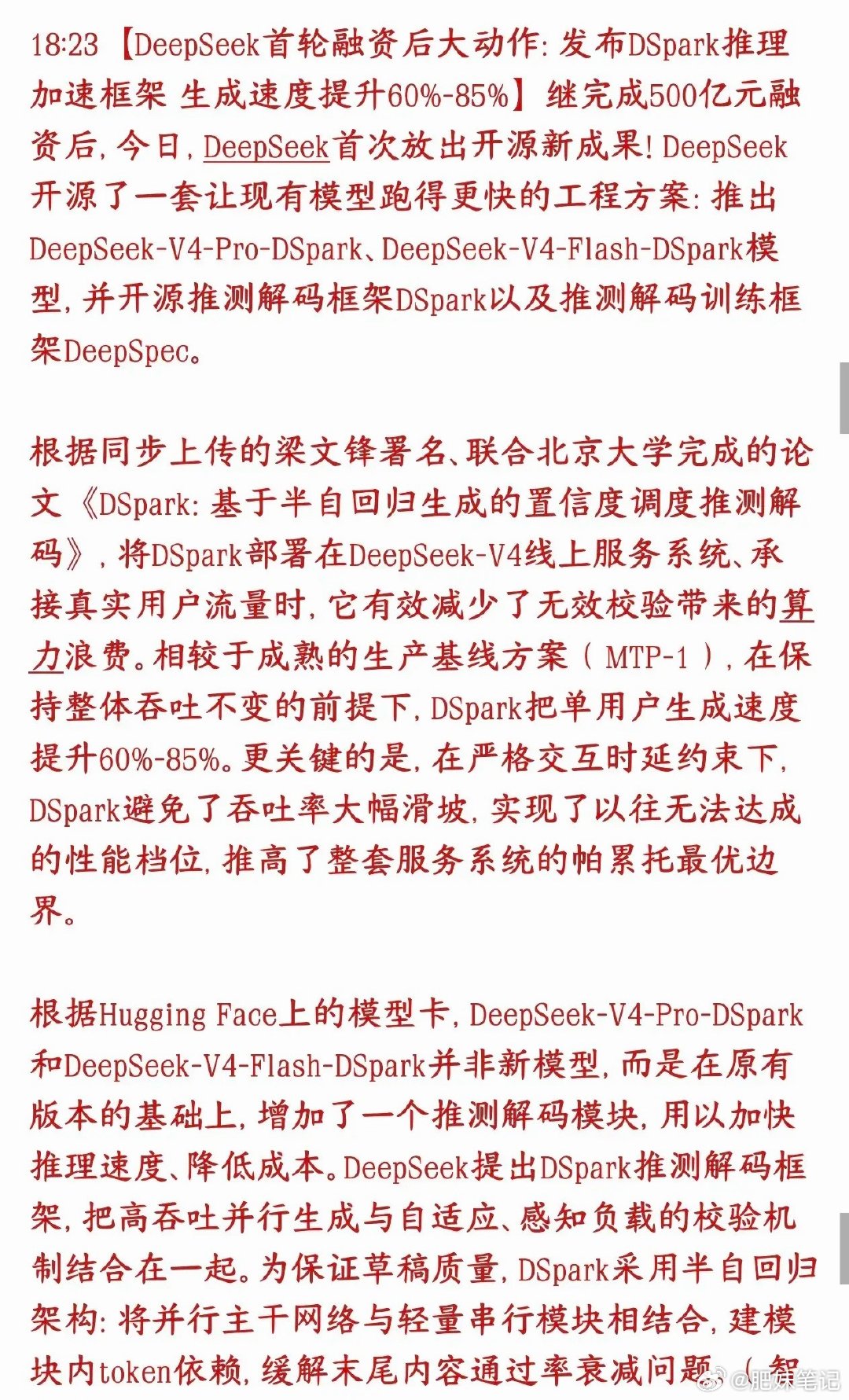

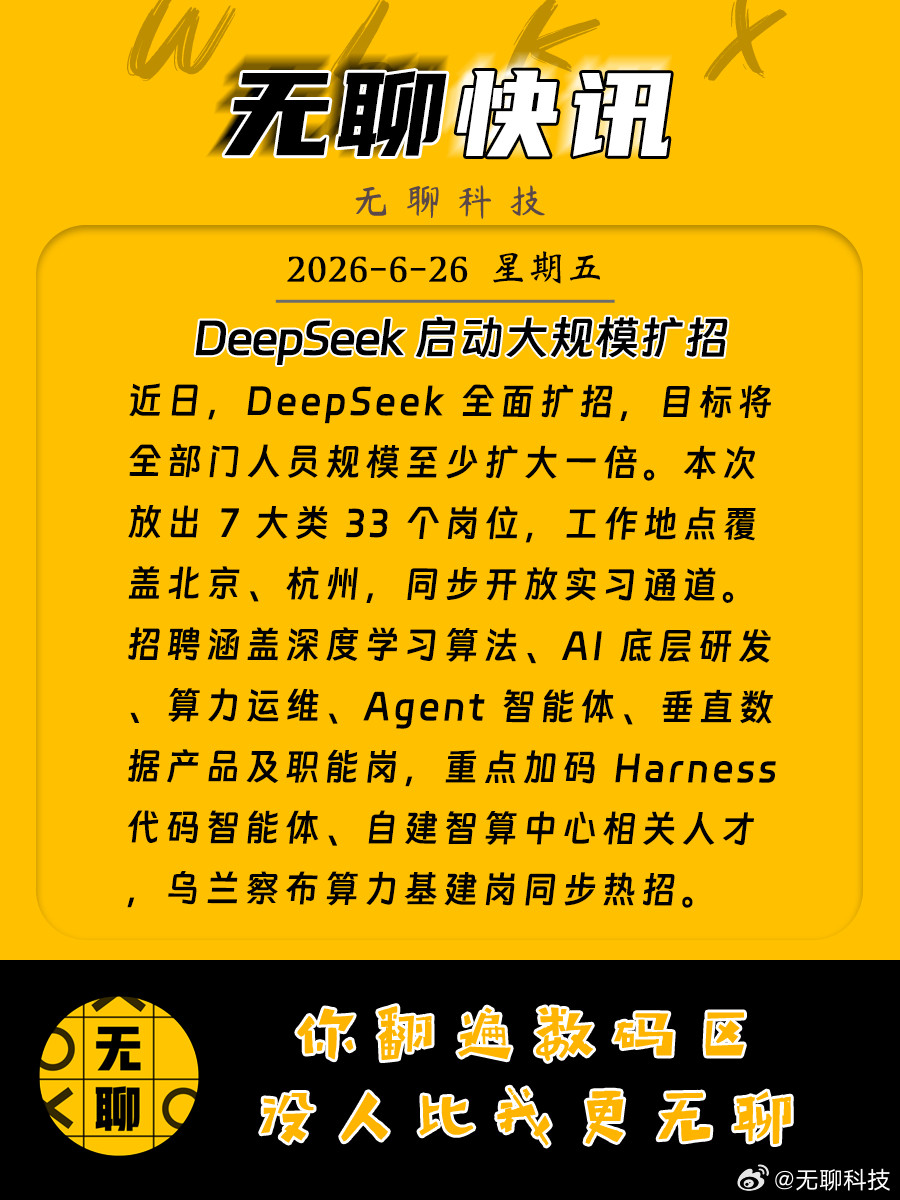

DeepSeek为何大规模招人低调了坚持三年不融资的DeepSeek,如今手握五

DeepSeek为何大规模招人低调了坚持三年不融资的DeepSeek,如今手握五百亿首轮融资开启全员扩招,计划所有部门规模翻倍,这一波操作,不难看出DeepSeek的决心。这笔资金大半投入国产算力基建,自建智算中心、适配国产芯片,急需大量底层算力、集群运维人才撑住硬件布局。这次招聘不只是简单补人,更是全产业链布局。重点加码当下火热的Agent智能体赛道,新组建的Harness团队全力攻坚代码智能体,对标海外顶尖产品;同时广招医学、法律、小语种跨界人才,补齐垂直领域数据短板,让大模型落地各行各业。它最难得的是创始人牢牢把控公司主导权,不被资本左右技术路线,新人入职就能参与核心研发,成长空间拉满。如今全球AI竞争白热化,抢人才就是抢技术窗口期,一边深耕底层模型,一边推进商业化落地,这样稳扎稳打的本土AI企业,未来值得期待。deepseek为何大规模招人

更好的算力带来更好的数据,超智融合是一个闭环!ISC归来,意犹未尽。生物科学与

更好的算力带来更好的数据,超智融合是一个闭环!ISC归来,意犹未尽。生物科学与计算生物学专家张骏在ISC上分享了一个很有意思的观察,他跟谷歌团队合作时发现,谷歌在尝试把超算的任务往智算上迁移,谷歌以前不做超算,但有智算、有AI业务,他们倡导美国科学家把超算内容往智算上放。而中国的情况正好反过来——超算中心想把智算能力也接进来。张骏说这个方向一定没错。他从生命科学的角度打了个比方:未来的超算算力,很大程度会解决大模型在真实客观世界数据缺失的问题。更好的算力带来更好的数据,更好的数据带来更好的AI。超智融合,是通过算力连接起来的。曙光在ISC上展示的scaleX系列,走的就是这条路——全精度计算覆盖FP64到INT8,一套系统既跑传统科学计算也跑AI训练推理。AI4S计算集群已经扩展到6万卡规模,完成了70余项万卡规模测试。3万卡算力已经用在蛋白质折叠模拟上。整体看下来,张骏说的那个闭环,算力、数据、AI互相喂养,正在变成现实。超智融合AI4S中科曙光算力数据

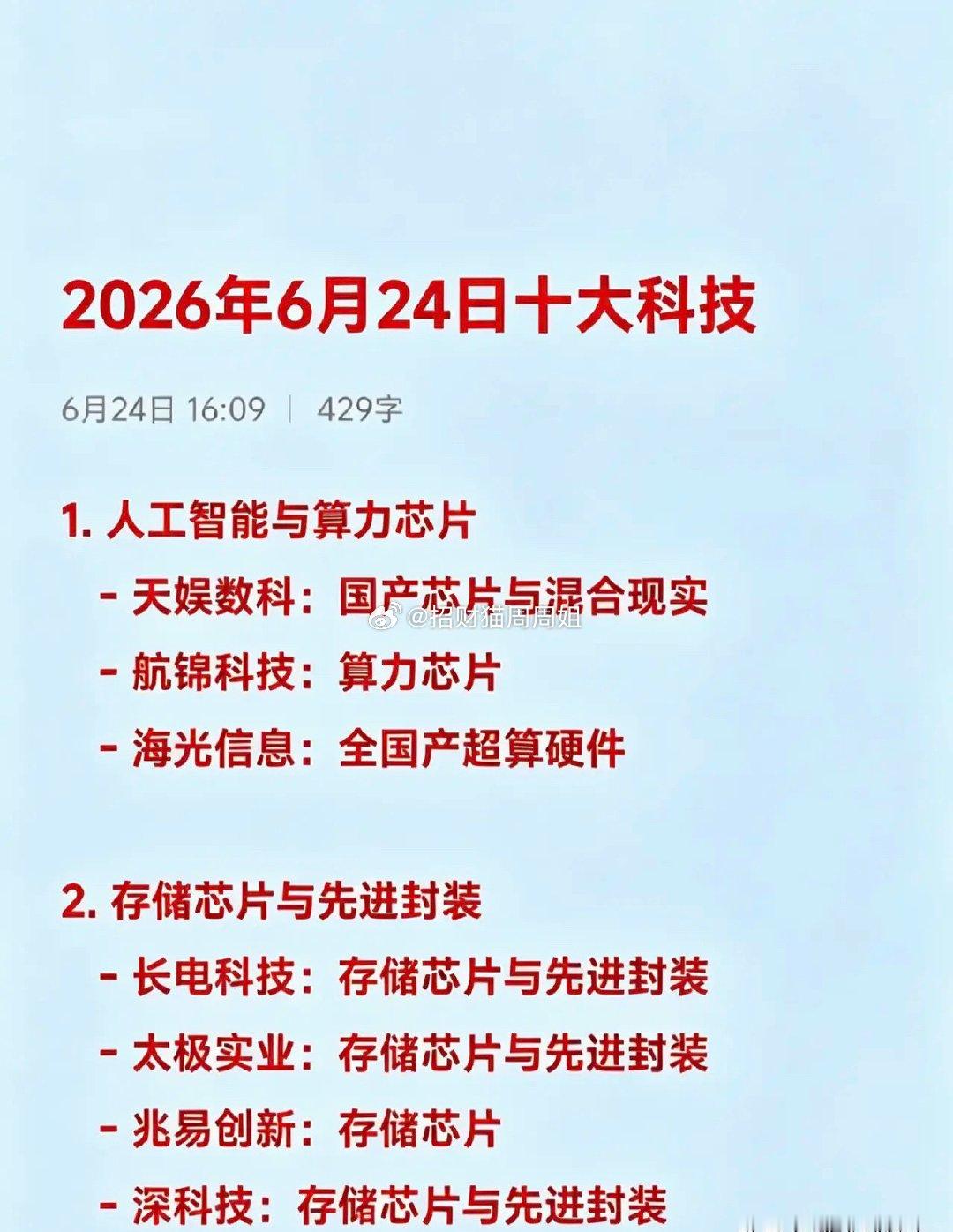

2026年6月24日十大热点科技及其产业链核心龙头1.人工智能与算力芯片

2026年6月24日十大热点科技及其产业链核心龙头1.人工智能与算力芯片-天娱数科:国产芯片与混合现实-航锦科技:算力芯片-海光信息:全国产超算硬件2.存储芯片与先进封装-长电科技:存储芯片与先进封装-太极实业:存储芯片与先进封装-兆易创新:存储芯片-深科技:存储芯片与先进封装3.人形机器人-三花智控:新能源车热管理及机器人核心零部件-五洲新春:机器人零部件-浙江荣泰:机器人核心零部件4.6G通信与光通信-中兴通讯:6G与通信设备-上海瀚讯:5G/6G全产业链布局-通鼎互联:光通信模块-云南锗业:光纤与光通信模块材料5.创新药与CRO-药明康德:CRO-海欣股份:创新药-凯莱英:CRO6.汽车产业链与锂电池-亿纬锂能:动力电池-恩捷股份:锂离子电池隔膜-新宙邦:锂离子电池化学品7.PCB(印制电路板)-中国巨石:玻璃玻纤与PCB-国际复材:玻璃玻纤与PCB8.液冷与数据中心-英维克:全链条液冷-圣阳股份:液冷与固态电池9.大金融-长江证券:证券与互联网金融-华安证券:证券-银之杰:互联网金融10.化工原料与稀有金属-永太科技:锂电材料-广晟有色:稀有金属免责声明:发文涉及资讯图等内容来自网络公共信息。不涉及任何推广,仅供科普,也不构成任何依据。