中国突发禁令,一场特殊的全球大国争夺战打响,中国坚守生存底线的卫国战争!

不是粮食,也不是石油,一纸针对氦气的临时禁令,正把高端制造的心跳拉满,谁会最先感到疼?

按照对外贸易法,商务部和海关总署发布公告,对海关编码2804290010的氦气实施临时禁止出口,公告一出马上生效,动作干脆利落。

为什么选在这个节点?问题在于氦气不是普通气体,它是芯片制造的冷却与刻蚀介质,是EUV光刻机的“冷却血管”,是火箭推进系统的加压和压洗气体,是卫星温控和航天员生命保障的支持,是核磁共振的液态冷却剂,也是超导、量子实验室的日常工具,军工里也离不开它。

更麻烦的是,它几乎不可再生,提取渠道少,天然气田里含量一般只有0.05%到0.5%,找得到的不多,能稳定产出的更少。

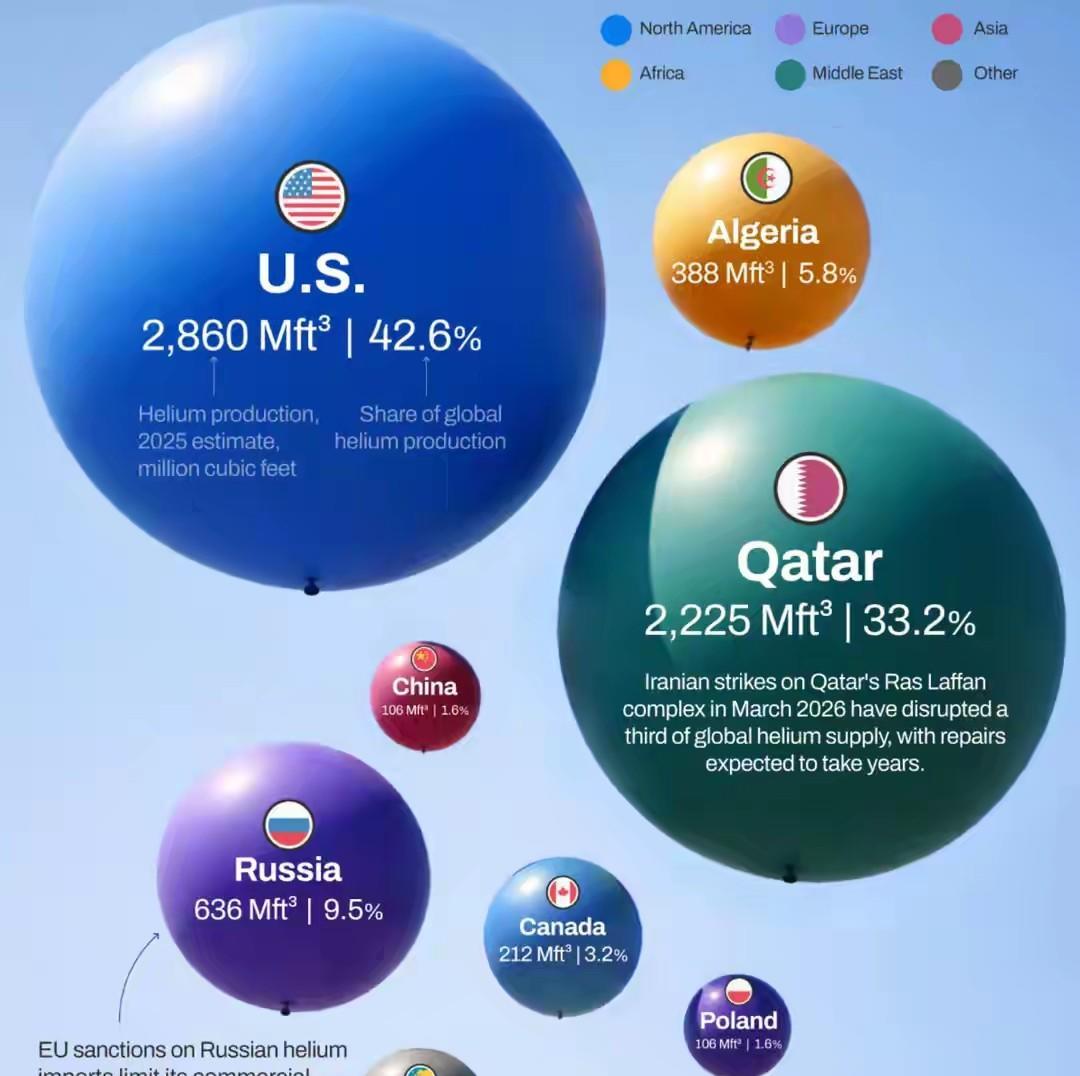

全球供给高度集中,2024年美国产量大约5800万立方米,占31%,卡塔尔约7300万立方米,占39%,俄罗斯约2200万立方米,占12%,阿尔及利亚约2000万立方米,占11%,这几家握着阀门,市场风吹草动就会抖。

最近海外产能不顺,装置故障、检修延后、运输受限,有报道称美方对华限制氦气出口,俄罗斯对外销售也在调整,卡塔尔部分气田受地区冲突牵连,结果呢,全球出现缺口,价格跳得像坐电梯。

数据摆着,3月中旬我们进口氦气成本还是50到70元每立方米,到了4月中旬冲到300多元每立方米,瓶装高纯氦气均价突破1150元每瓶,单日涨幅接近15%,这谁扛得住?

中国对氦气的对外依存度超过84%,过去还超过95%,尽管我们在追产能,2024年底全国总产能突破1000万立方米每年,比上一年涨了近40%,但说白了,依赖还在,缺口还在。

更刺眼的一笔是,2025年我们对外的氦气出口量还涨了96%,多是低端用途,钱可能没赚多少,反而把自己切成更薄的片,这就埋了新风险,禁令像一脚刹车,先把有限资源留给国内高端刚需。

这一次不是像稀土那样对外发力的筹码战,我们在氦气上的资源占比只有约2%,手里牌不多,真正关键的不是压别人,而是守住自己,别在关键时刻再被卡。

很多人会问,和之前对镓、锗、石墨的管控有什么关系?逻辑是一条线,我们从关键原材料的出口收紧,到稀土、钨、钼、铟这些稀缺金属,再到延伸冶炼分离技术的控制,管的是产业链的底盘和技术心脏,一步步把主动权握紧。

这不是拍脑袋的临时动作,西方这几年一直在按资源地图下棋,美方依靠技术和话语优势,四处搭建矿产供应圈,拉拢资源国结盟,有报道显示他们还常常施压我们的海外项目必须本地化,试图把我们的提纯、冶炼核心技术留下来,空手套走多年积累。

我们选择不硬碰硬,转为精准卡位,哪里是产业命门就在哪里加固,不主动挑事,但手里要有反制牌,禁令就是这种防守反击的姿态,你围我产业,我护我命脉。

俄方在这盘棋里保持着中立制衡的姿态,靠自身储备稳住一部分区域供给,和我们形成某种战略呼应,共同对冲单边强推,这种微妙关系外界看得见但说不透。

美方现在两头难,高端制造缺稳定原料,供给链要重搭,不是砸钱就能立刻见效,从项目、设备、人才到安全认证,至少也得数年时间,这期间谁来为产线断供买单?

禁令落地最直接的影响在哪?半导体厂的良率,EUV设备的稳定性,火箭发射的准备周期,MRI设备的维护成本,都和氦气的温度和纯度挂钩,一旦断供,连锁反应不会等人。

很多人说普通家庭用不到氦气,和自己生活没关系,真是这样吗?芯片涨价、医疗检查费用变化、航天发射窗口调整,最后都会回到你我的钱包和时间表上。

我们为什么今天格外警觉?2019年芯片产业被卡的痛还在,那次不少企业停线停工,损失不只是账面数字,更是信心和节奏的失衡,这类记忆一旦出现,就会写进决策的底层。

这次禁令也有边界,全球供给大头不在我们手里,我们的按键不是为了让别人立刻停摆,更多是避免自己在风口浪尖上被动,先把底线守住,再谈扩产增效。

有人会问,后面还会不会有下一步?会不会像之前那样,管控范围从材料走向技术标准与工程服务?不少业内人士认为,这条路线会持续优化,但每一步都要算好账,做到稳字当头。

市场也在自我调节,企业开始盘点库存,重新谈长期合同,研究回收循环与替代气源,小厂抱团,龙头找备份路径,资本盯着新项目的落地进度,每一个环节都在动。

说到底,这是一次争夺产业主导权的赛跑,氦气很轻,背后的重量很重,公告发布的那一天,很多实验室把温度又测了一遍,确认设备没事,然后把采购清单重写了一次。