阿里下了一盘大棋,现在要收果实了!

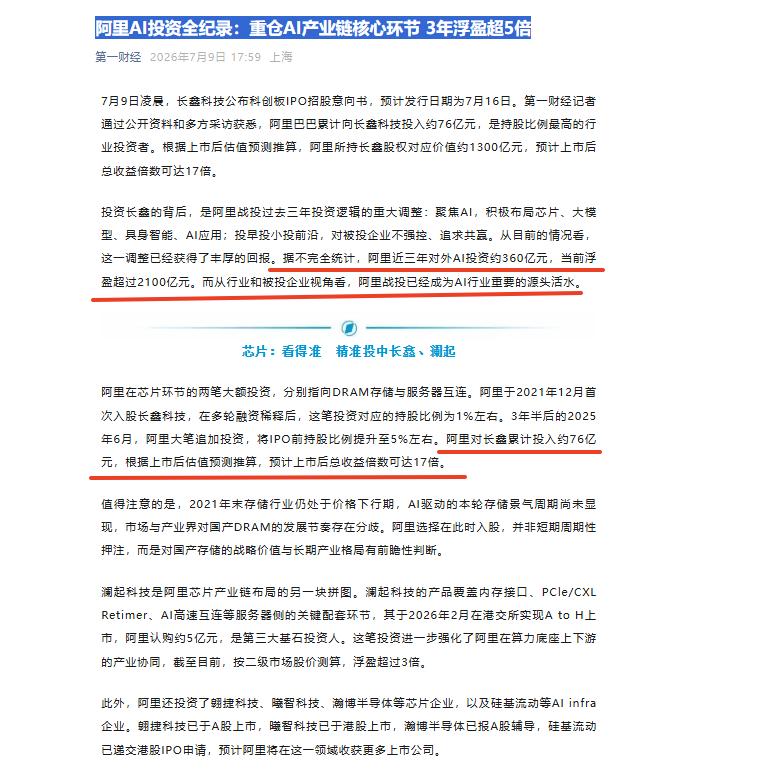

其中长鑫是最亮眼的一张牌,根据上市后估值预测推算,现在阿里所持长鑫股权对应价值约1300亿元,相比76亿元的投入整整翻了17倍。

这份账面收益的背后,是阿里拆分两大主体分批次完成对长鑫科技的资金注入,阿里网络最先在2021年末行业低谷阶段完成首轮投资,彼时存储市场受消费电子需求疲软拖累,产品价格连续多个季度走低,长鑫自身还处在工艺打磨、产能建设的重投入阶段,累计尚未摆脱亏损状态,绝大多数资本都在观望国产DRAM能不能打破海外三家厂商的长期垄断,不敢轻易重仓下注这条烧钱周期极长的硬科技赛道。

首轮入股后受企业多轮融资稀释,阿里这部分股权占比被压缩至1%左右,看似布局力度有限,实则是阿里留给后续加仓的预留空间,也侧面印证集团没有打算做短期财务套利,而是锚定产业链长期绑定。

时隔三年半到2025年6月,长鑫技术路线跑通、产能稳步爬坡,AI产业的红利信号已经开始显现,但市场还没有完全意识到存储芯片会成为算力建设里最紧缺的硬件环节,阿里云直接拿出61亿元大额资金参与长鑫上市前最后一轮增资,加上早期阿里网络投入的资金,两大主体合计出资总额贴合76亿元的投入规模,直接将整体持股比例抬升至4.97%,一跃成为长鑫股东阵容里持股体量最大的产业投资方,就连腾讯、小米等一同布局存储赛道的互联网企业,持股规模都远低于阿里系。

就在这笔增资落地之后,长鑫正式敲定科创板上市计划,7月9日对外披露招股意向书,确定7月16日开启网上网下申购,本次IPO计划募资295亿元,全部用于产线改造、技术迭代和HBM高端存储研发,机构结合长鑫上半年超五百亿的净利润表现,给出上市后总市值两万至三万亿的估值区间,按照发行后股权小幅稀释的比例核算,阿里手中对应股权的市值便落在1300亿元上下,17倍的收益换算下来,只用五年左右就完成了这笔战略投资的价值兑现预期。

很多人只看到股权增值带来的纸面财富,却容易忽略阿里这一步投资和自身云业务的深层绑定关系。当下全球AI服务器单台设备需要搭载的内存容量,是传统数据中心服务器的十倍左右,2026年全年AI相关DRAM芯片需求已经占到整个行业总需求的半数以上,三星、SK海力士、美光三家海外巨头刻意缩减普通存储产能,把先进晶圆优先用来生产高溢价的HBM算力内存,直接造成全球存储现货价格半年涨幅超过130%,算力企业想要稳定拿到足量存储货源难度大幅提升。

阿里云作为国内头部公有云厂商,通义千问大模型、企业AI智能体、算力租赁业务都需要海量存储硬件做底层支撑,手握长鑫近5%股份,相当于锁定了一条国产存储稳定供货渠道,后续自家云服务器硬件采购能够绕开海外厂商的产能限制,压缩供应链采购成本,这部分产业协同价值,并没有体现在单纯的股权估值测算当中。

阿里云自身AI板块的经营数据,也和这笔芯片投资形成双向的正向循环,最新财报里云业务外部客户收入增速拉升至40%,AI相关产品收入已经连续十一个季度保持三位数同比增长,这部分营收如今占到阿里云外部总收入的三成,企业端MaaS模型调用、智能办公工具、代码生成平台的订单量持续放量,管理层还对外释放信号,预计一年内AI业务营收占比会突破五成,彻底成为云板块最核心的增长支柱。

之前市场更多将阿里的增长看点局限在电商板块的竞争格局,港股股价长期处于估值偏低的状态,长鑫IPO落地叠加云AI商业化提速两条消息同步传出,二级市场资金快速捕捉到阿里从电商平台向全栈AI基础设施服务商转型的信号,盘中股价顺势走高,也是资本对这种上下游闭环布局逻辑的直接反馈。

长鑫自身也并非只依靠传统DDR5内存业务支撑估值,招股文件里明确规划了HBM3、HBM3E高端带宽存储的量产时间表,计划从明年起批量产出适配AI显卡的专用存储产品,后续逐年扩充对应产能,而这类产品的单品利润远高于常规内存条,一旦顺利量产落地,会进一步拉高企业整体盈利水平,阿里所持股份的增值空间还会继续打开。

不过存储行业与生俱来的强周期性风险同样客观存在,过往行业曾多次因为产能过剩进入价格下行周期,即便现在AI需求托底行业景气度,不少分析机构也提示,若后续全球算力需求扩张速度放缓,存储供需关系反转,长鑫的业绩和估值也会出现明显波动,阿里这笔重仓投资自然也要跟着承受周期层面的不确定性。

有人觉得这笔投资赶上行业风口属于运气成分居多,也有人认为阿里提前数年锚定国产化算力产业链,是企业战略规划层面的长远布局,面对这样一笔兼具财务收益与产业战略意义的重磅投资,你更倾向于认为这是精准踩中周期的一次投资,还是阿里AI全链条布局里早已规划好的关键落子?