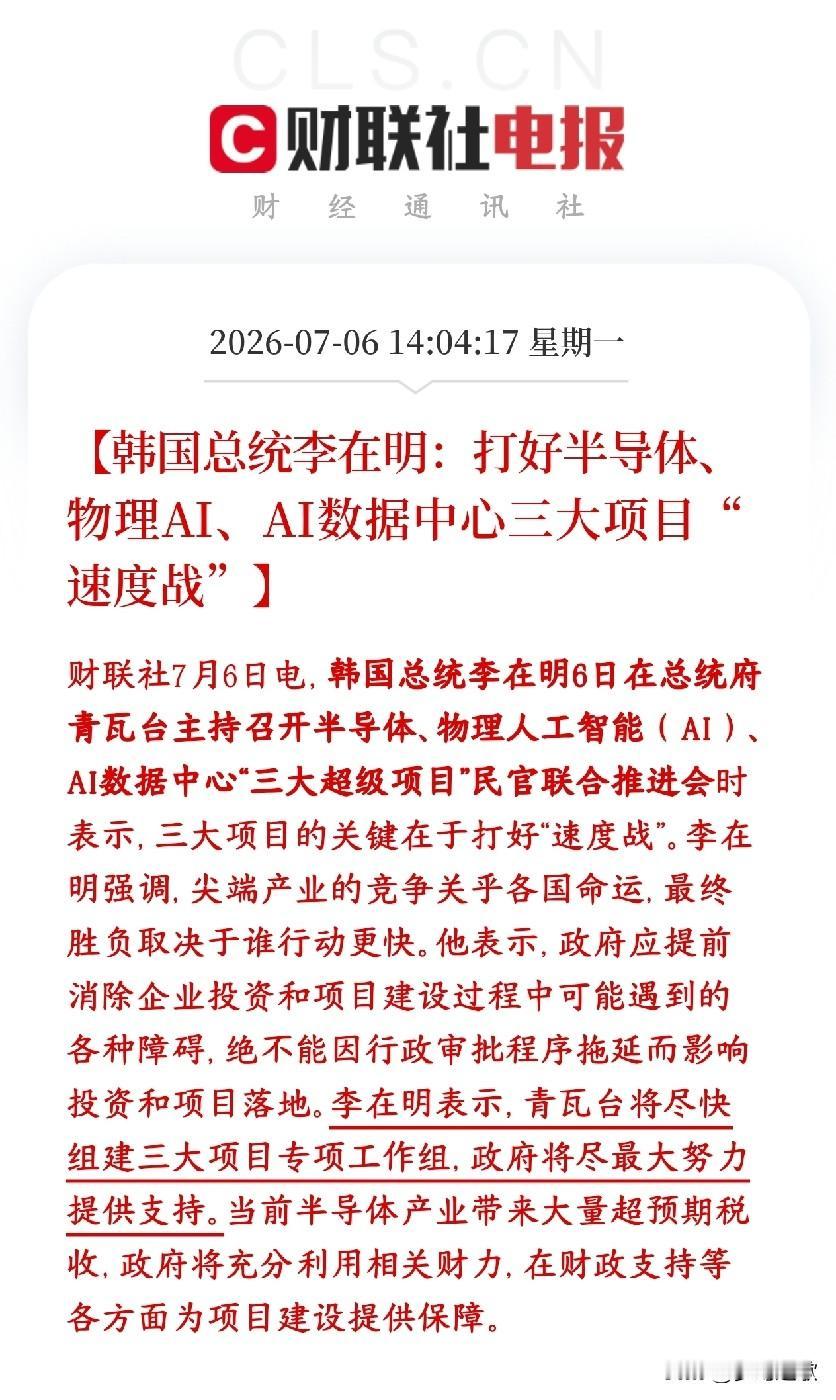

全押 AI、赌上国运,韩国半导体这次彻底杀红了眼。

总统亲自站台官宣,三星、SK 海力士两大巨头联手砸下 800 万亿韩元,要在光州、全罗南道一口气新建 4 座 12 英寸存储晶圆厂,硬生生再造一个韩国第二存储制造中心。

三星主攻 1α DRAM、286 层以上 3D NAND 和中端 HBM 全线铺开,SK 海力士更狠,直接把六成产能锁死 AI 高端 HBM,摆明了要把全球 AI 存储的命脉攥死在自己手里。

这笔钱是什么概念?2025年韩国全年的GDP也就1.87万亿美元左右,光这一个半导体项目的投资,就差不多占到了韩国年度经济总量的四分之一。

而且这还只是整个"三大超级项目"里的一部分,算上AI数据中心、先进封装基地等配套投资,两大集团未来十年在本土砸的钱接近2000万亿韩元,规模堪称韩国历史之最。

韩国之所以敢下这么重的注,底气来自眼下AI带火的存储芯片行情。这两年大模型、AI服务器爆发式增长,对高带宽内存HBM的需求直接拉满。

目前全球HBM市场八成以上的份额都攥在三星和SK海力士手里,价格涨得离谱,企业赚得盆满钵满。

韩国官方甚至预测,未来五年全球内存市场规模能翻四倍,现在扩产就是为了把AI时代的存储定价权彻底握在自己手里。

选址放在光州和全罗南道,也有韩国自己的算盘。过去韩国的半导体工厂基本都挤在首都圈附近,平泽、华城、利川那一片,土地、电力、工业用水早就用到了极限,再想扩建空间很小。

把新厂搬到西南地区,既能解决资源瓶颈,也能带动地方经济,缓解首尔一家独大的局面。

政府还承诺把工厂建设周期提前最多12年,原来要到2040年代才能投产的项目,现在2030年代就能落地,速度可以说拉满了。

但越是看起来风光的豪赌,背后藏的风险就越大。存储芯片这个行业,从来都是出了名的周期性行业,涨的时候疯涨,跌的时候暴跌,三十年里反反复复,行业里叫"boom-bust循环"。

现在AI需求火,大家都觉得缺芯片,可等几年后新厂全部建成投产,供需关系很可能直接反转。

现在已经有不少信号值得警惕。首先是下游的承受力已经快到顶了,存储芯片在手机里的成本占比,从原来的百分之十几涨到了现在的三成到五成,苹果都扛不住涨价,更别说其他消费电子厂商。

手机和PC的出货量已经在下滑,如果AI的实际变现速度跟不上,这么大的产能根本没有足够的需求来接盘。

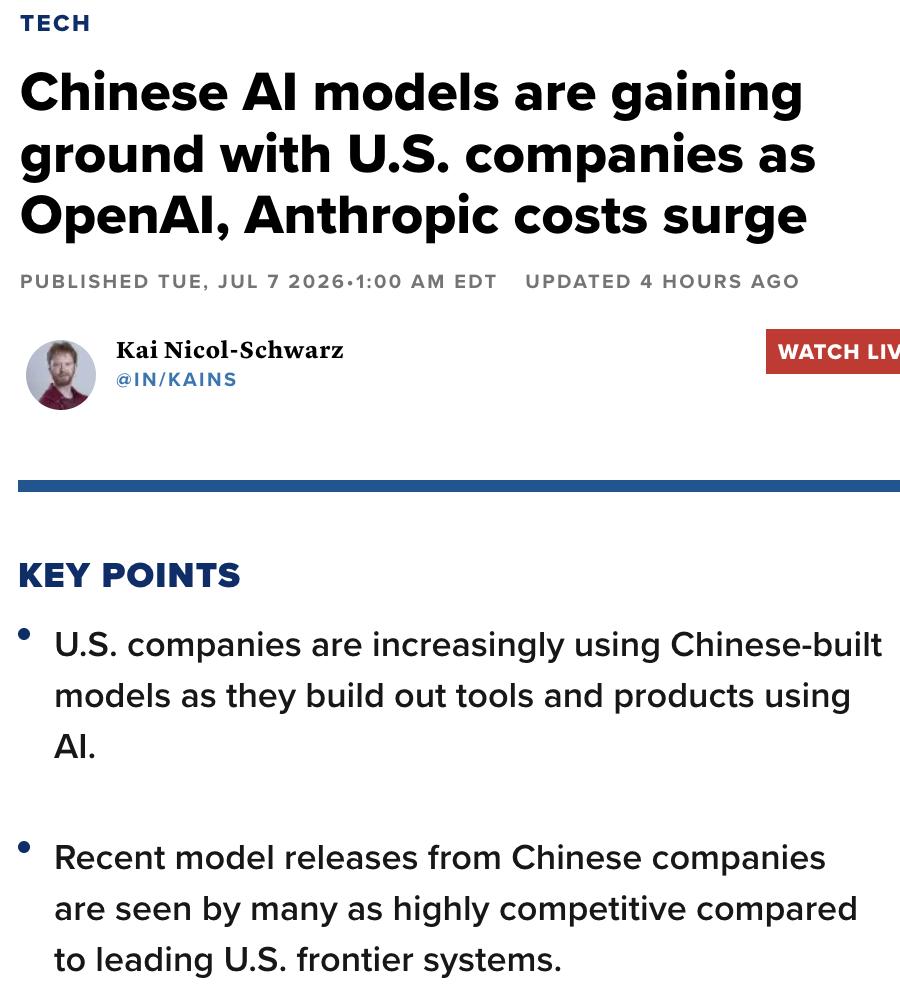

更关键的是,全球不只是韩国在扩产。中国的长鑫存储、长江存储这些年技术突破很快,产能也在稳步提升,预计2027年下半年就会有大量新增产能集中释放。

三星前总裁都公开预警,明年下半年存储价格就可能因为中国产能释放而回落。到时候韩国这四座新厂刚好陆续投产,两边产能撞在一起,结果可想而知。

历史上这种集体扩产最后变成产能过剩的例子太多了。2018年那一轮存储周期顶峰过后,价格连续跌了十几个季度,三星、海力士都亏过钱,中小厂商更是直接被淘汰。

这一次韩国的投资规模比以往任何一次都大,赌的成分也更重。一旦判断失误,不仅赚不到钱,几千亿人民币的设备和厂房砸在手里,对两家企业的现金流都是巨大考验。

往大了说,这事儿影响的不只是韩国自己。韩国是全球存储芯片最大的供应国,它的产能波动直接决定着全球芯片价格。

如果未来产能集中释放,价格暴跌,全球半导体行业都会经历一次剧烈震荡,上游设备商、下游的电子厂商都得跟着受影响。

整个科技产业链的投资预期、库存策略都会被打乱,对本就复苏乏力的全球经济来说,又是一个不确定因素。

而且韩国这次是举国之力押注半导体,把几乎所有产业政策的筹码都压在了这一张牌上。

半导体本身就是高投入、高风险、长周期的行业,技术路线、市场需求、地缘政治任何一个环节出问题,都可能让巨额投资打了水漂。

真到那一步,拖累的就是整个韩国经济,甚至可能引发金融层面的连锁反应。

当然,站在韩国的角度,他们有自己的算盘。趁着AI红利巩固垄断地位,把存储芯片变成战略资源,这个想法没错。

但步子迈得太大,把整个国家的经济前途都绑在一次产业豪赌上,就不能不说是一种癫狂了。

赢了可能坐稳芯片霸主的位置,可一旦输了,付出的代价将是整个国家都难以承受的,最终不仅害了自己,也会给全球经济添乱。