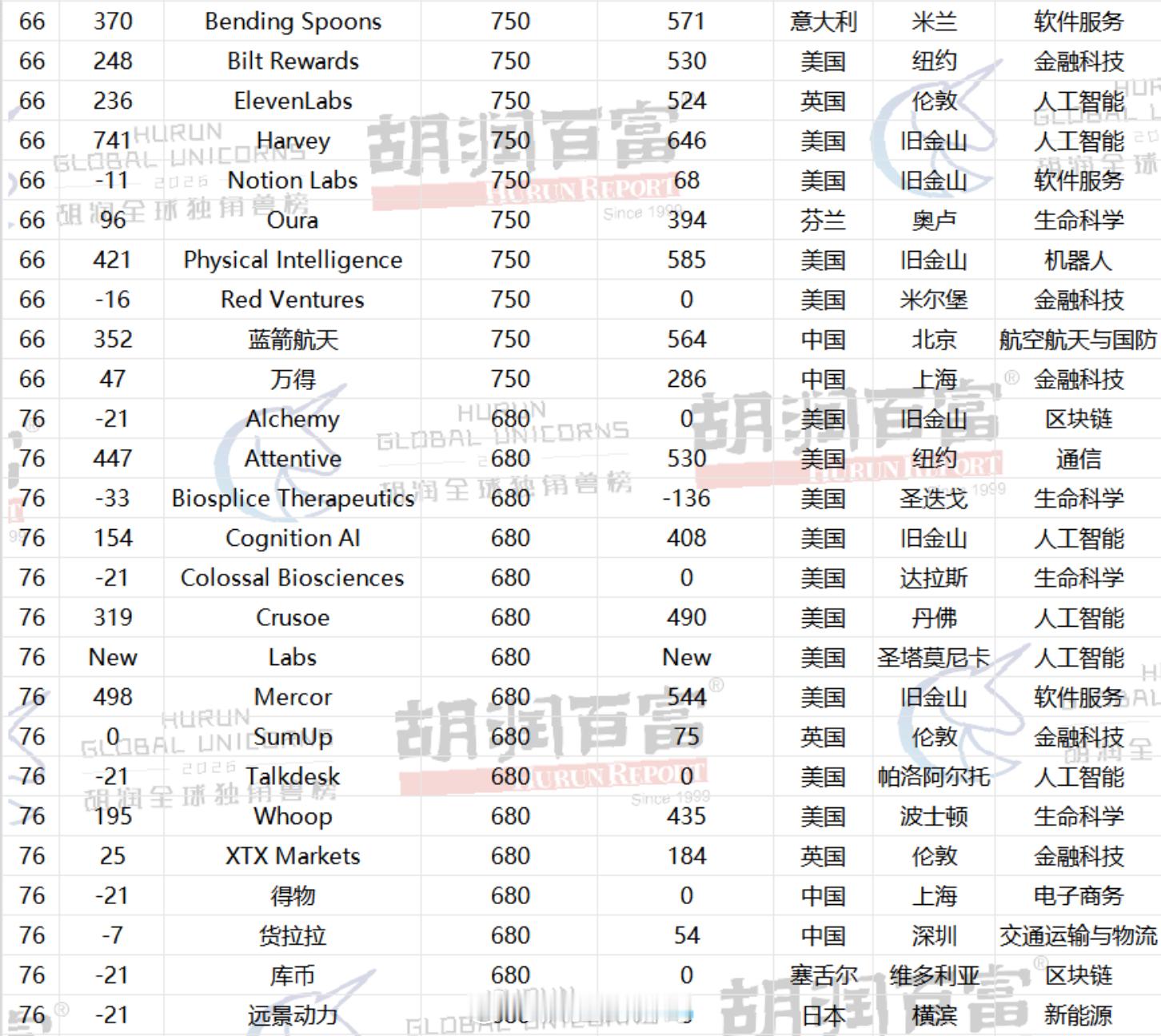

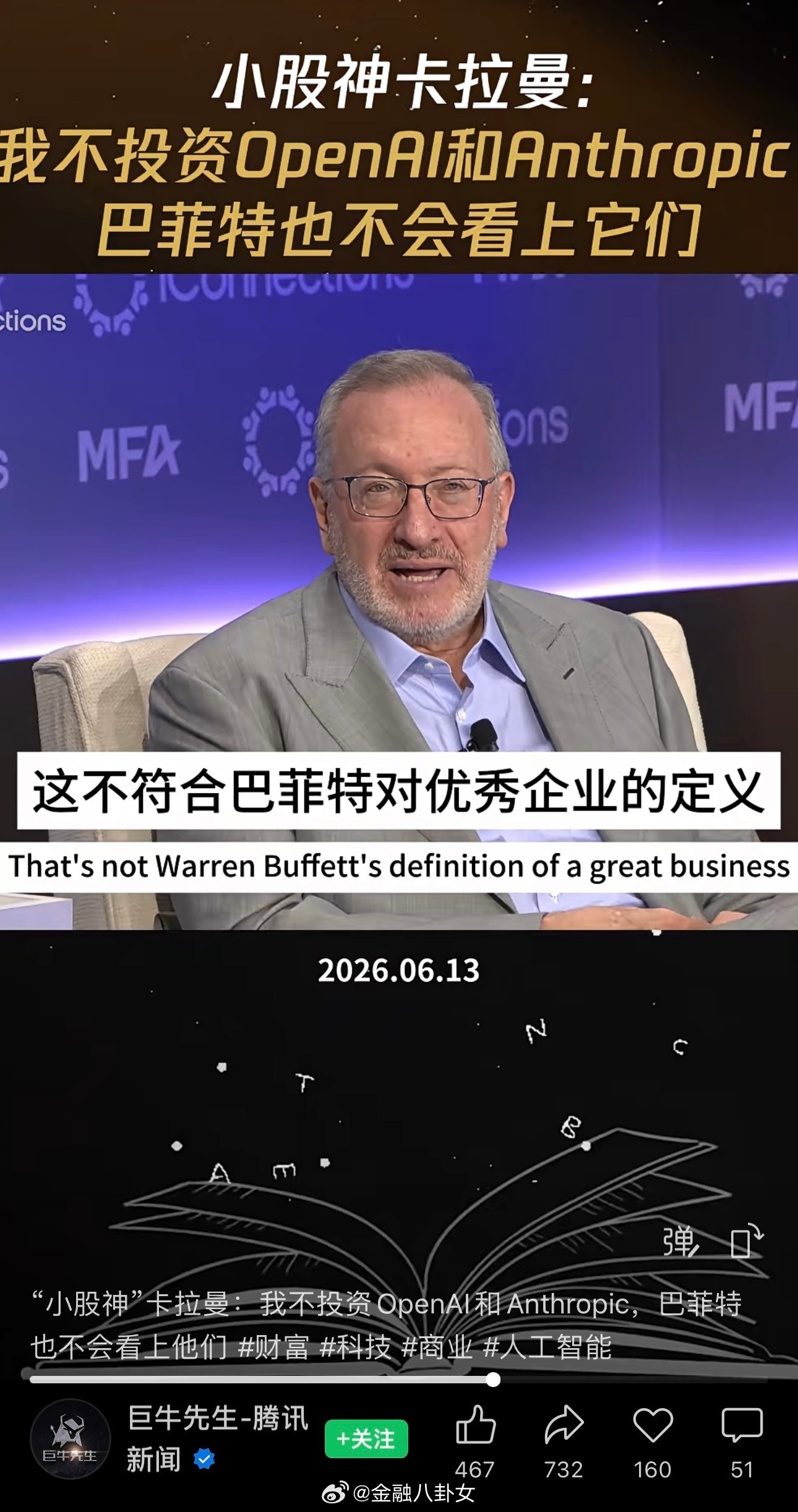

标签: openai

分享一点最近的“再学习”:ai时代——认知>格局>技术>管理很多人认

分享一点最近的“再学习”:ai时代——认知>格局>技术>管理很多人认为一个企业的成功靠管理,很对,曾经很对,但ai时代可能变了,一切都变了,天天端到端、天天扁平、天天去中层。没办法,太多事情ai化了,更焦虑的是技术不能落后,于是工程师一下子扬眉吐气,技术大于了管理。管理还很有用,但不懂技术、甚至不深入技术,你都不知道该怎么管——管啥呢?ai时代几乎每个技术的进步,预训练的infra(lossbalancing、indexpool、kernelfuse)、AgenticRL、self-judge、OPD、fullyselftraining、尤其是ai学习的范式变革都让人极其兴奋。往往一出来就在x上刷屏,一晚上传遍全世界。这种密度和烈度是以前任何一个时代都没有的:你不是每隔几年等一篇里程碑论文,而是每隔几天就要追一波新东西。也正因如此,技术落后从来不是"慢慢掉队",而是一夜之间的事——这也是为什么在ai局里,技术的权重被抬到了前所未有的高度。格局大小一直是一个人天花板的标尺。不是说格局大就一定能成大事,但格局小肯定成不了大事。ai时代很多时候靠想象力、靠布局,要抓住主要矛盾,大胆布局。没格局,盘子小了,自然落后;至于"先收缩一下、活下去,等别人做出来再抄",这套在ai时代不存在——等到那时候,你早就不在牌桌上了。但ai的认知才是最重要的。ai的发展核心是技术,这和20年前创业的商业模式局不同,也和10年前创业的产品局不同。商业模式局是发现社会一个新需求,砸钱把模式包圆,不让别人进来,纯资本起了最大作用,那时候的创业者大部分是资本大腕或管理高手;产品局是设计一个粘住用户的心理/生理模式,游戏也行、视频也行、聊天也行,总之粘住就好、dau大就好,产品经理和揣摩人性最重要,这个时代的创业成功者大部分是产品经理。而今的ai局又很不一样:openai和anthropic这两年的反复拉锯、轮流领先,一再说明ai时代的本质就是技术的快速进步——当你停下来打磨产品,可能第二天就发现底层技术已经落后、产品已经没人用;当你停下来思考商业模式,ai世界已经再次被颠覆。ai的终局就是agi,是一场猎龙游戏。这条路上,所有打猎兔子的动作都不本质——除非你实在太饿,否则就该专注本质、专注主线。但光喊口号远远不够。agi是个愿景,可它在哪里、怎么定义、怎么做到,从来就没有标准答案:既不是传统学术范畴里"先慢慢定义清楚、再设计算法、做实验、验证、做原型、再产品化"那一套,肯定行不通;也不能简单靠以前那种"秒了他"——靠少数几个人熬夜就拼出来。实现agi需要:对agi的极度热衷与笃定(极强的第一性思维)、对技术的深厚积累与细节把控、一群不内耗/不墨迹、简单纯粹的人。这个时代的ai人不那么看重所谓的"经历",更在意的是不内耗、不墨迹、够纯粹;但年轻并不等于纯粹,有些表面的年轻反而掩盖了"纯粹"这件事的本质重要性。ai的技术判断是另一个挑战。ai可能颠覆了很多人的认知:很多人喜欢ml、喜欢cs,是因为那里有看起来优雅的理论和数学推导;而agi要更原生、更native,ai的数学推导其实已经超越大多数cs研究生、也超越大多数cs程序员了。原来cs们还以为自己高高在上,以为自己是ai的造物主、其他领域都要完蛋;其实真正被全面颠覆的,可能正是我们自己的知识体系。这也是为什么cs的资历突然不管用了——所有cs被拉平、被ai扁平化管理,唯有成为ai时代具有超前认知的ic,才能在ai时代活下去:快速迭代知识、快速提高认知(5年后的ai你能预见吗?不能。2年呢?1年呢?)。

据两位](http://image.uczzd.cn/12943060609031322622.jpg?id=0)

有个人留言说:“请问一下,如果大模型应用端没有业绩支撑,无法形成商业闭环的话,

有个人留言说:“请问一下,如果大模型应用端没有业绩支撑,无法形成商业闭环的话,头部互联网厂商的资本开支增速还能维持吗,AI硬件产业链的这个业绩增速还能维持吗,现有的估值还能维持吗?”如果应用端一直不赚钱,或者和投入不成正比。应该会减少投入,那么上游业绩就不可持续如此高增长了。得看看openai和谷歌这种公司在人工智能领域的收益。能不能赚钱,我不清楚,等等看它们的财报吧。上游,中游,下游。现在原材料涨价,就要看消费端了。但是,其他行业也不好吧,各种原材料涨价,它们价格也不好提上去,两头有压力。所以,此时此刻的阶段,你不妨休息下呗。或者别动,就像开车,突然大雾,你看不清楚了。你最好的方法就是去服务区等一会。如果你能看清楚,你就继续前行。每个人情况不同。

【OpenAI发布自研AI芯片取名墨西哥辣椒从设计到流片仅9个月】OpenA

【OpenAI发布自研AI芯片取名墨西哥辣椒从设计到流片仅9个月】OpenAI自研AI芯片取名墨西哥辣椒当地时间本周三,OpenAI携手博通正式发布首款定制芯片Jalapeño(西班牙语里的“墨西哥辣椒”),这也意味着这家ChatGPT研发企业正式入局人工智能芯片赛道。发布现场,博通CEOHockTan与总裁CharlieKawwas,将首批工程样片交到了OpenAICEOSamAltman和总裁GregBrockman手中。这款芯片由博通负责代工制造,主要用于AI推理场景——也就是为ChatGPT及旗下各类应用部署AI模型、向海量用户提供服务的高算力运算环节。据悉,Jalapeño具备高度灵活性,可适配各类大语言模型。目前工程样片已经在实验室以量产标准的频率和功耗运行机器学习任务,顺利跑完了OpenAI在今年2月推出的代码模型GPT‑5.3‑Codex‑Spark。值得一提的是,这是一款面向大语言模型推理量身打造的ASIC专用芯片。项目从立项设计到成功流片只耗时9个月,研发期间OpenAI利用自有大模型大幅缩短了芯片设计周期。芯片重点优化数据流架构,在拉高推理速度的同时削减功耗。现阶段实验室验证已经全部完成,预计2026年底实现大规模量产,配套建设千兆瓦级别的数据中心集群。实际上,早在18个月之前,两家企业就启动了联合研发,并在去年10月对外公布规划:将在2026年下半年批量投产由OpenAI主导设计、整机柜交付的自研芯片。(快科技)

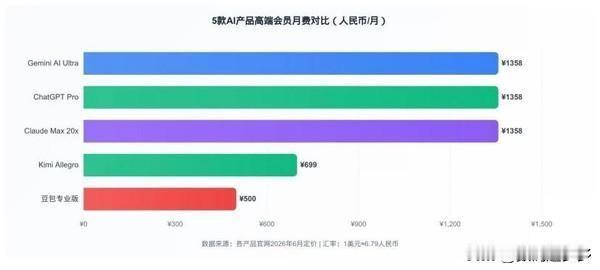

豆包正式上线了三档付费订阅服务——标准版68元/月、加强版200元/月、高级版5

豆包正式上线了三档付费订阅服务——标准版68元/月、加强版200元/月、高级版500元/月。ChatGPT分多档:Go版8美元/月(约54元)、Plus版20美元/月(约135元)、Pro版100美元/月(约677元),此外OpenAI还有200美元/月的Pro档位。Claude同样有Pro(20美元/月)和Max(100美元/月、200美元/月)两档。GeminiAdvanced定价19.99美元/月。豆包标准版68元,也低于ChatGPTPlus的20美元(约135元)。ChatGPTPro年费约合人民币16295元,豆包专业版包年5088元,只有前者的三分之一不到。怎么样,你会充值豆包吗?

智谱华章(智谱AI)市值高(2026年6月约8000亿港元、最高破万亿),核心是

智谱华章(智谱AI)市值高(2026年6月约8000亿港元、最高破万亿),核心是稀缺标的+顶尖技术+商业化高增+政策流动性共振+流通盘极小,与短期亏损无关;亏损源于算力/研发重投入,属于AI行业战略性亏损。一、核心背景:亏损但市值奇高-2025年营收7.24亿元(同比+131.9%),净亏损47.18亿元(研发投入31.8亿元)。-市值约8000亿港元(约2个小米),上市仅7个月达此规模。-直观反差:营收高增、巨亏、万亿市值并存。二、市值高的五大关键原因(权威+时效+相关)1.技术顶尖+国产稀缺(核心溢价)-清华系核心团队(唐杰教授),GLM-5.2全球前三、开源第一,代码能力全球第一。-国内唯一纯通用大模型港股标的,A+H布局(港股上市、科创板IPO募资150亿)。-适配40+国产芯片,自主可控,受益国产替代与出口管制红利。2.商业化验证+定价权(增长确定性)-MaaS爆发:2026年3月ARR达17亿元(同比+60倍),API调用量+400%、涨价83%仍供不应求。-政企+开发者双轮:央国企私有化部署+400万开发者,付费意愿强。-涨价逻辑成立:技术壁垒带来定价权,打破AI低价内卷。3.政策+流动性共振(资金加持)-纳入恒生科技指数、港股通,南向资金持续流入。-科创板IPO提速,稀缺性进一步抬升估值。-AI是国家战略,政策红利明确。4.流通盘极小+筹码集中(杠杆效应)-港股上市初期流通盘仅1.5%,基石股东+一级VC锁仓,少量资金即可撬动股价。-腾讯、阿里、美团、高瓴、红杉等顶级机构加持,信心足。5.AGI叙事+全球对标(预期溢价)-对标OpenAI、Anthropic,被视为中国AI追赶全球的核心载体。-马斯克预测2027年中国大模型达顶级水平,智谱CEO表态更快,强化预期。三、为什么亏损?(行业共性,非经营恶化)-算力成本极高:训练/推理需上万块高端GPU,单年算力投入数十亿。-研发持续加码:2025年研发31.8亿,为迭代GLM系列、抢占技术制高点。-收入增速不及投入:营收高增(+131.9%),但算力/研发投入增速更快,形成战略性亏损。四、风险提示(理性看待高估值)-估值泡沫:市销率近890倍,远高于行业均值(Salesforce巅峰20倍)。-竞争加剧:国内百度、阿里、字节,海外OpenAI、Anthropic,技术差距缩小。-盈利兑现难:持续巨亏,商业化能否覆盖投入存疑。五、总结智谱高市值是技术稀缺+商业化高增+政策红利+流动性溢价+筹码结构共同作用的结果,市场买的是中国AI龙头的长期价值与全球竞争力,而非短期利润。亏损是AI行业早期重投入的必然,核心看技术壁垒、商业化增速、定价权能否持续。

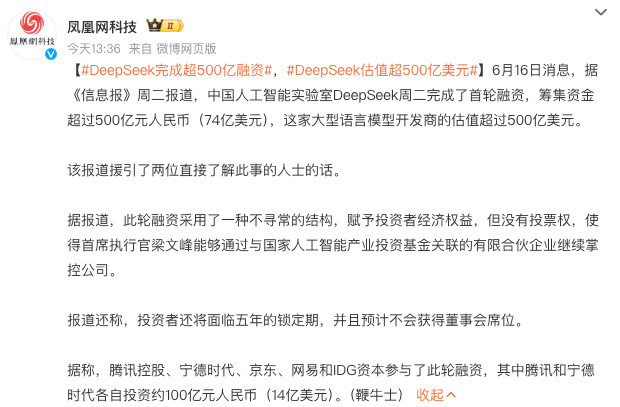

很多人可能没有意识到,DeepSeek估值达到500亿美元,真正值得关注的不是这

很多人可能没有意识到,DeepSeek估值达到500亿美元,真正值得关注的不是这家公司赚了多少钱,而是它证明了一件事:中国在人工智能领域,已经开始走出一条和美国完全不同的道路。过去几年,全球人工智能行业几乎被美国企业主导。OpenAI、谷歌、xAI、Anthropic,一个个都是资本市场的宠儿。很多人甚至认为,AI竞赛的大局已经基本确定。但DeepSeek的出现,打破了这种认知。最有意思的地方在于,它不是靠疯狂融资起家的,而是先把产品做出来,再让市场认可,最后资本主动找上门。2025年初,DeepSeek聊天机器人横空出世时,最让外界震惊的不是性能,而是成本。同样级别的大模型,美国企业往往需要投入数十亿甚至上百亿美元,而DeepSeek却用远低于同行的成本,实现了接近顶尖水平的效果。当时华尔街最直接的反应就是恐慌。因为投资人突然发现,原来AI的发展未必一定要靠堆算力、堆资金、堆芯片。这背后折射出的,其实是中国科技企业另一种思维模式:资源有限,就把效率做到极致。更重要的是,DeepSeek的成功发生在美国持续封锁先进芯片和人工智能技术的背景下。有人原本以为,限制高端芯片出口就能拖慢中国AI产业的发展速度。但现实证明,技术封锁只能增加难度,却无法阻止创新。今天的DeepSeek已经不仅仅是一家创业公司。它背后连接着中国芯片企业、互联网企业以及整个产业链生态。从某种意义上说,它更像是中国人工智能自主体系的一块重要拼图。500亿美元估值看起来很大,但相比数字,更值得关注的是另一个信号:人工智能的全球竞争,远没有到分出胜负的时候。美国仍然很强,但中国已经证明,除了美国模式之外,世界上还存在另一条道路。未来AI领域最激烈的较量,或许不是技术与技术的竞争,而是两种创新体系、两种产业模式、两种发展路径之间的竞争。而DeepSeek的崛起,只是这个故事刚刚开始。

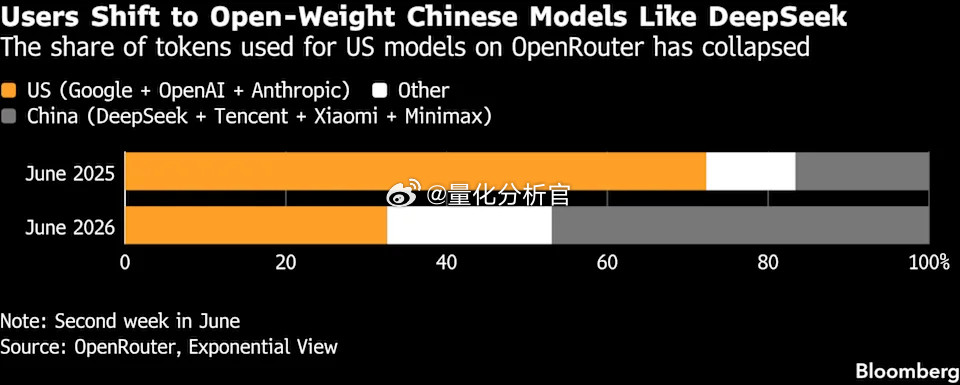

FT报道,尽管中国尚未完全赢得人工智能前沿领域的竞赛,但它在应用、成本和普及方面

FT报道,尽管中国尚未完全赢得人工智能前沿领域的竞赛,但它在应用、成本和普及方面显然已经占据优势。自2026年初以来,OpenRouter平台上中国人工智能模型的周使用量激增,目前已远超美国模型。虽然OpenRouter的数据并不能代表整个人工智能市场,也不能反映OpenAI、Anthropic、谷歌或微软的收入,但它有力地表明了开发者/API的使用情况,代表着实际的需求。对许多公司而言,首要任务并非使用最强大的模型,而是使用可靠、快速、经济实惠且可扩展的模型。在美国,伊利诺伊州等数据中心重镇的平均电价约为7.9美分,而中国同类地区只有4.4美分,更低的能源成本,意味着中国AI公司,训练大模型的成本也更低。随着需求量越大,这个优势会无限放大。海外新鲜事

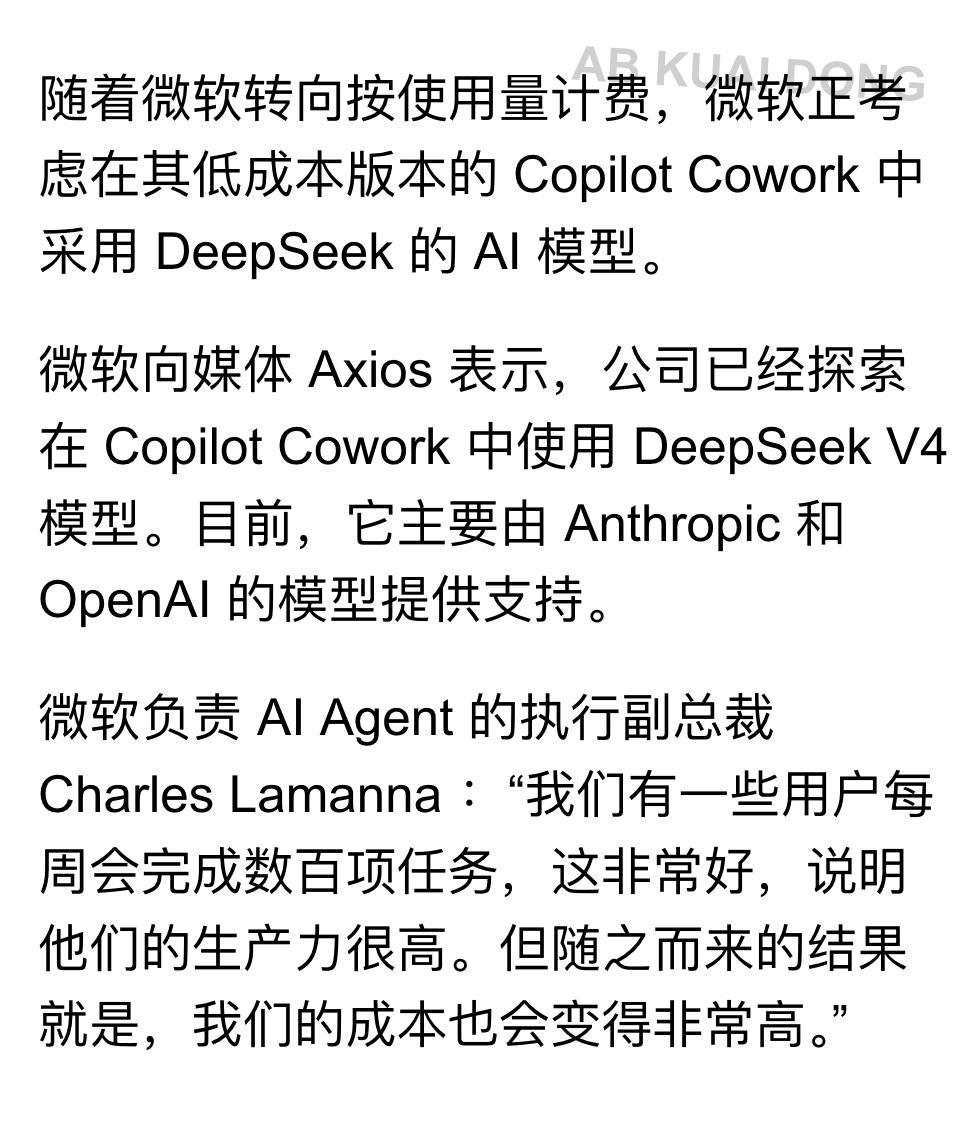

微软考虑用deepseek来替代openai和anthropic来充当人工智能助

微软考虑用deepseek来替代openai和anthropic来充当人工智能助手。智能助手这个功能确实不需要太强的性能,哪怕是一年前的模型都能够胜任大部分工作,这时候谁还和你中美ai战,便宜才是最实在的。

华为的AI路线,当初有个判断:通用人工智能还早。于是,所有资源都压向了另一条路

华为的AI路线,当初有个判断:通用人工智能还早。于是,所有资源都压向了另一条路——行业大模型。成绩单很漂亮,一个又一个行业被拿下。就像在陆地上,一寸一寸地修筑最坚固的堡垒。但战场,突然变了。整个AI牌桌的规则,其实源自谷歌多年前发的一篇论文,叫Transformer。讽刺的是,谷歌自己写完,就把这本“武功秘籍”扔在书架上积灰了。结果,一个叫OpenAI的家伙,把它捡了起来,没日没夜地练。等大家回过神,他已经坐着火箭冲上了天。这时候,华为再扭头看,天已经变了。想追,脚下第一道坎就是芯片,像一辆没发动机的跑车。但更要命的问题是,当你花了全部心血,把陆地上的堡垒修得固若金汤,一抬头,却发现别人已经在天上开战了,这时候,是怪发动机不行,还是怪当初只盯着地面的那个决策?现在所有目光都投向了余承东。这个男人能不能像当年造车一样,再把航向硬掰回来一次?这事儿,你怎么看?

马斯克又当爹了,而且这次,还是跟那个特殊到不行的搭档希冯·齐里斯。这俩人的关系,

马斯克又当爹了,而且这次,还是跟那个特殊到不行的搭档希冯·齐里斯。这俩人的关系,电视剧都不敢这么编。没恋爱,没结婚,前前后后却一块儿生了四个孩子。这个消息之所以引发讨论,并不只是因为家庭结构本身,而是因为它发生在一个高度制度化、技术驱动的组织网络背景之中。埃隆·马斯克与希冯·齐里斯最早在2016年前后通过人工智能研究领域产生交集,当时齐里斯已经在OpenAI体系中参与治理与研究相关工作。从组织结构看,OpenAI在2015年成立初期采用的是非传统治理模式,强调研究导向与跨领域协作。根据人工智能行业发展研究资料,这类早期AI机构通常并不完全依赖传统公司层级,而是由研究人员、顾问与投资人共同参与战略讨论,使信息流动更为频繁。这种结构也为后续跨组织合作奠定了基础。在这一体系中,齐里斯逐渐从研究与投资领域进入更深层的技术管理与运营岗位。她曾在人工智能相关机构以及科技企业中担任多个管理职位。包括OpenAI以及后来的特斯拉与Neuralink体系内的运营与特殊项目管理角色。这种跨机构经历,使她在多个技术团队之间承担协调与信息整合功能。进入2020年前后,人工智能行业进入加速发展阶段,大模型与算力竞争逐步成为行业核心。根据行业发展报告,这一时期企业之间的技术协作与人才流动明显增强。高管层在不同项目之间的沟通频率大幅上升。在这一背景下,齐里斯与马斯克之间的合作关系也从单一项目参与逐步扩展为多层次协作。据公开法律文件与庭审信息披露,2020年前后,双方在明确非传统伴侣关系的前提下,就生育问题达成协商安排,采用医学辅助生殖方式共同育有子女。2021年诞生的一对双胞胎成为这一合作关系的早期结果,随后在2024年又迎来新一名子女,最新一例出生信息则延续了这一持续合作结构。这一过程在公开叙事中呈现出明显的非传统家庭形态特征,但从组织与行业角度看,它与硅谷高强度协作文化并非完全割裂。根据科技企业组织研究,人工智能行业的高管与研究人员往往同时参与多个项目,在长期合作中形成高度依赖的信息与决策协同机制。在OpenAI早期治理结构中,这种跨角色协作更为明显。该机构在早期阶段允许研究人员与战略参与者在同一体系内讨论技术路线,使组织边界相对模糊。这种模式在一定程度上强化了个人之间的长期合作关系,也使得跨项目信任机制成为运行基础。与此同时,齐里斯在多个科技企业中的任职经历,也强化了她在AI产业链中的节点作用。根据行业报告,这类多岗位参与者通常承担信息传递、战略协调与项目推进功能,在快速迭代的技术环境中具有较高价值。2021年双胞胎出生后,相关信息直到次年才被外界逐步知晓。随后几年中,两人继续在公开与法律层面确认共同育儿关系,但仍保持非婚姻状态。这种安排在公开信息中被描述为基于个人意愿与医学辅助生殖技术实现。在这一背景下,马斯克的家庭结构逐渐扩展至多个子女,而齐里斯则继续在人工智能与科技企业体系中参与运营与研究相关工作。二者关系既不完全属于传统家庭定义,也不完全属于纯粹职业协作,而是处于一个交叉区域。从行业角度看,这种现象反映出一个更大的背景,即人工智能产业快速发展带来的组织关系重构。在高度技术密集的环境中,个人之间的长期协作可能同时覆盖职业与私人层面,而这种边界模糊化,在相关研究中被视为新型科技组织关系的一种表现形式。