2026年上半年的中国车市,一个字形容就是:惨。

乘联会数据显示,前5个月全国乘用车零售销量同比下滑了19.5%,行业利润率跌到3.2%的历史低位。价格战打了几年,消费者反而越等越不买。

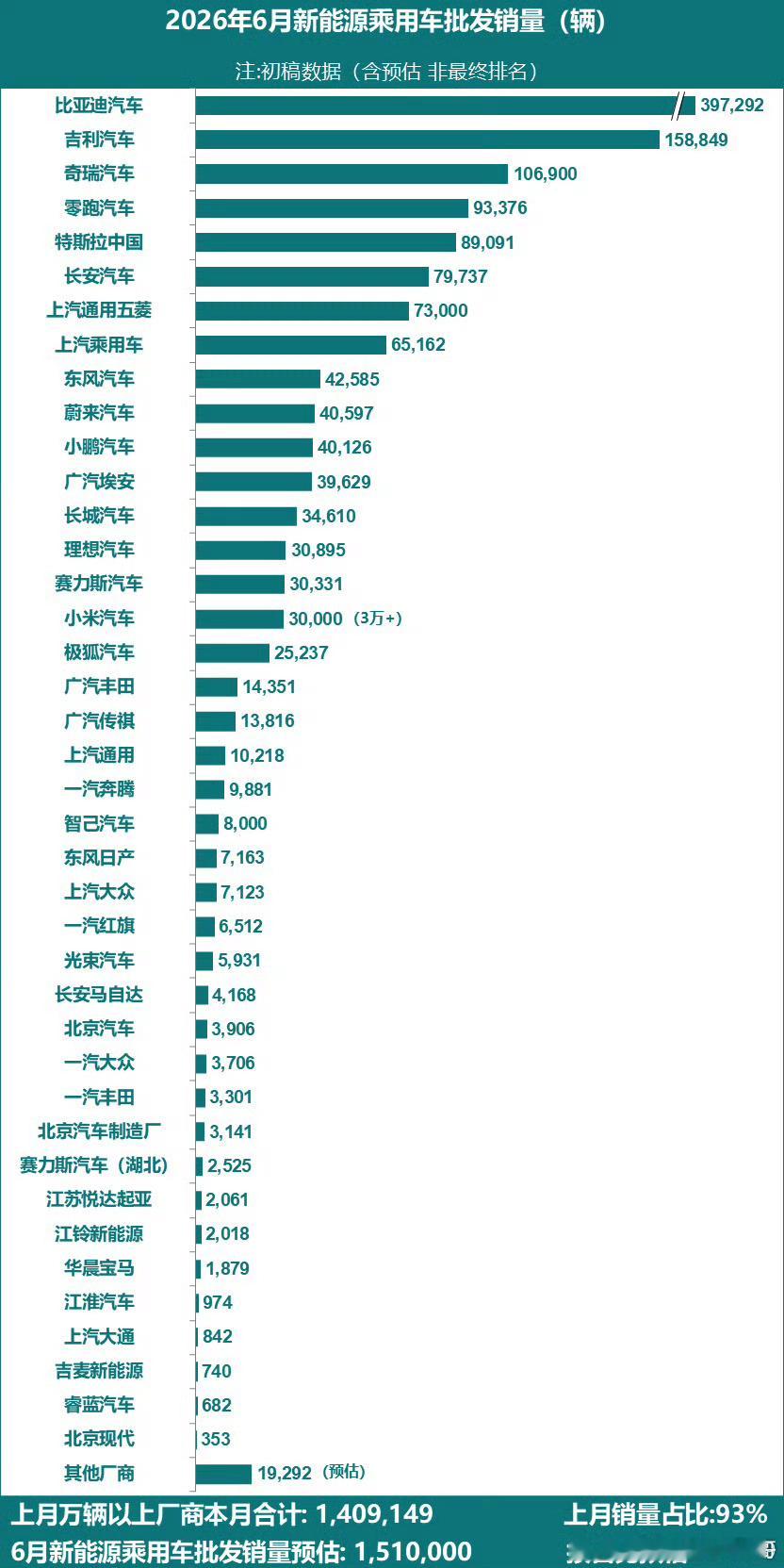

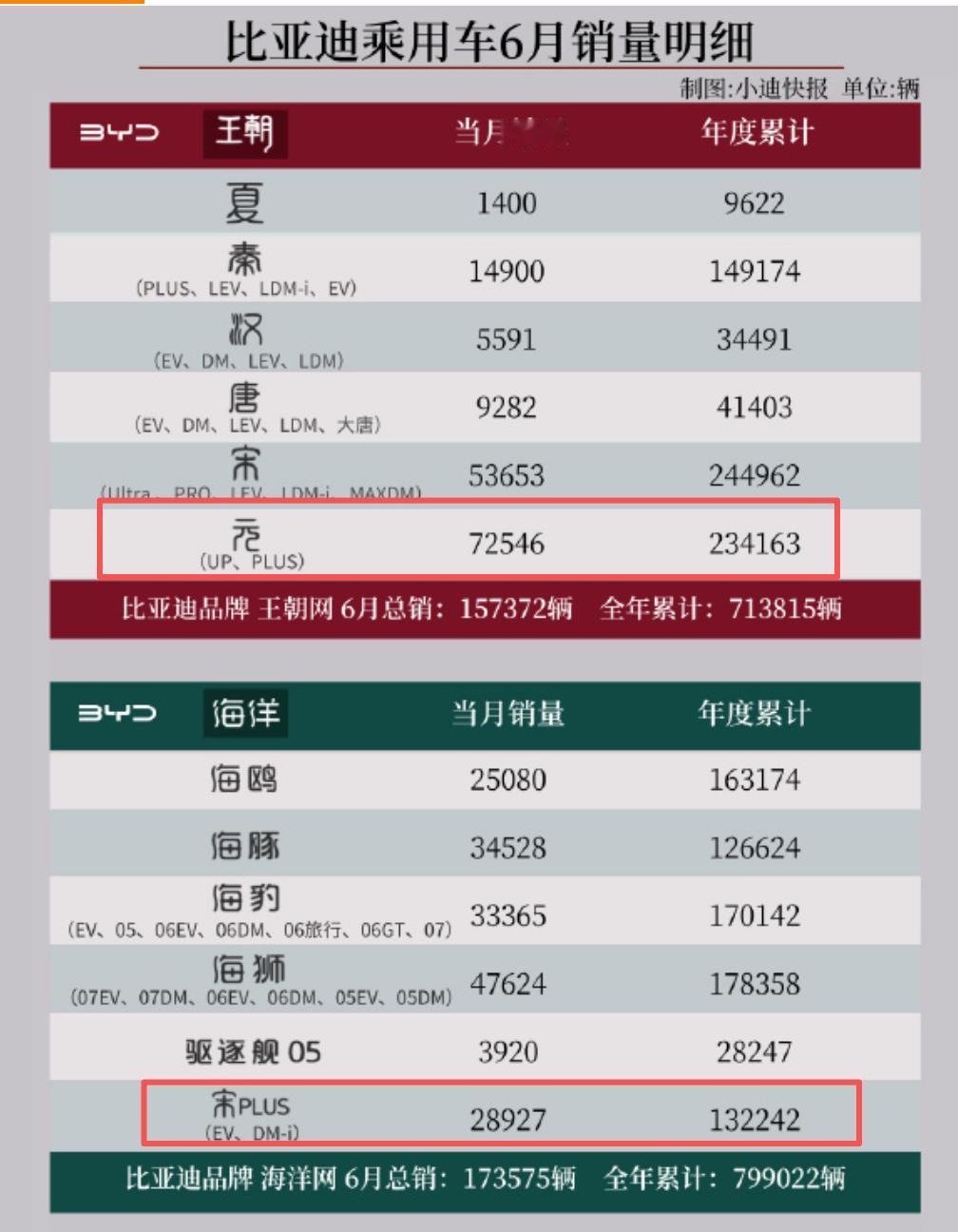

就在这样的背景下,吉利交出了一份别样的成绩单:上半年累计销量142.3万辆,创同期新高;6月单月24.08万辆,连续四个月同环比双增长。新能源渗透率6月冲到67%,创了历史纪录。

更让人惊喜的是出口——6月海外销量达到10.28万辆,首次单月破10万,同比暴涨157%;上半年累计出口47.42万辆,超过了2025年全年。

从五个手指到一个拳头

今年6月的重庆论坛上,李书福表示,要“关停并转吉利汽车集团有限公司相关冗余主体,集中优势资源做强0175.HK核心上市平台”。

翻译一下就是:别搞那些复杂的股权架构了,一个吉利,一个上市公司。

这其实是《台州宣言》之后的又一次组织瘦身。以前吉利旗下品牌多、架构杂,投资人看着都头大。现在李书福亲自定调,把资源往0175.HK这个主体上集中,既消除了治理层面的顾虑,也为后续的体系化作战扫清了障碍。

什么叫体系化?看看吉利上半年的品牌分工就清楚了。

银河负责走量,6月卖了10.8万辆,上半年51.9万辆,直接冲进全球新能源前三。星愿单月破5万,蝉联全品牌全品类销量冠军。

极氪负责向上,6月交付35169辆,同比翻倍。9X平均成交价超53万,50万以上市场每卖3辆就有1辆是极氪9X。单车均价近35万,已经压过BBA。

中国星负责守住基本盘,上半年58万辆,燃油车市场稳如老狗,给集团提供稳定现金流。

领克负责向宽,6月新能源占比81%,高端化的步子没停,全新领克10和10+,以及领克07GT也已经发布。

四个品牌各司其职,不打架、不内耗。这就是“一个吉利”在品牌层面的落地。

厚积薄发的出口

上半年,吉利出口47.4万辆,同比增158%。

这个数字什么概念?已经超过去年全年。出口占总销量比重从个位数干到33.3%,海外从“小增量”变成了“大蛋糕”。

更关键的是结构——上半年新能源出口27.7万辆,同比暴增585%,占出口近六成。也就是说,这波增长不是靠便宜的燃油车去亚非拉铺量,而是新能源产品真正开始在海外放量。

吉利的出海打法跟别人不太一样。它走的是“产业共生型”模式——跟沃尔沃、宝腾、雷诺合作,用对方的产能和市场渠道,轻资产、快扩张。

这套模式的优势在贸易壁垒面前格外明显。欧盟对中国插混车加征反补贴关税?吉利可以用沃尔沃工厂规避。马来西亚要求外资建厂?吉利有宝腾这个现成的合作伙伴。

结果是:银河星舰7已经进入57个国家和地区,在克罗地亚上市首月就拿了PHEV销量第一;星愿在乌拉圭上市次月就登顶单车型榜首;极氪更是进入了50多个国家和地区。

海外市场不再是“把车运出去”那么简单,而是一套完整的本地化体系在运转。

上半年还有一个值得注意的变化——智能化。

极氪8X首搭的“千里浩瀚G-ASD”舱驾一体技术已经量产上车。这套系统拿到了欧盟UN R171法规认证,是中国第一个出海的智驾系统。

数据上也能看到用户买账——千里浩瀚辅助驾驶累计里程13.8亿公里,开启率93.8%,智能泊车使用率85.3%。避险次数890万次,AEB触发240万次。

算力方面,星睿智算中心2.0达到23.5EFLOPS,中国车企第一。吉利自己的说法是,千里浩瀚跟特斯拉FSD是行业唯二具备向L3演进能力的智驾方案。

更值得关注的是投入模式的变化——以前是各品牌各自搞智驾,现在整合极氪智驾团队进入“千里浩瀚”,资源集中、成本摊薄。跟英伟达的合作也不只是采购关系,而是深入到AI基础设施和底层架构。

这套“内部整合+外部联合”的打法,既保证了技术领先,又控制了成本——在价格战还没结束的2026年,这很关键。

上半年的成绩单已经摆在这了,下半年的故事线也很清晰。

产品上,银河TT和银河战舰700两款重磅新车已经在路上。TT是C级AI纯电运动轿车,全系800V;战舰700是首款AI全地形硬核SUV。一个补轿跑品类,一个开拓越野新赛道,都是增量市场。

出海上,极氪9X三季度正式出海,首站中东。同时i-HEV智擎混动技术开始赋能中国星出海——豪华电动车和混动燃油车双线推进,覆盖面更广。

资本面上,上半年已经有46家国际机构增持或建仓吉利汽车。花旗、中金、瑞银等数十家投行给出“买入”或“增持”评级。在汽车板块整体下行的2026年,这本身就是一种信号。

大盘跌了20%,吉利还能增长——靠的不是运气,是“一个吉利”的体系力在起作用。

组织整合、品牌分工、出海模式、智能化落地,每一个环节都在从“各玩各的”变成“攥成一个拳头”。

这大概就是李书福说的“穿越周期的体系竞争力”。

汽场全开