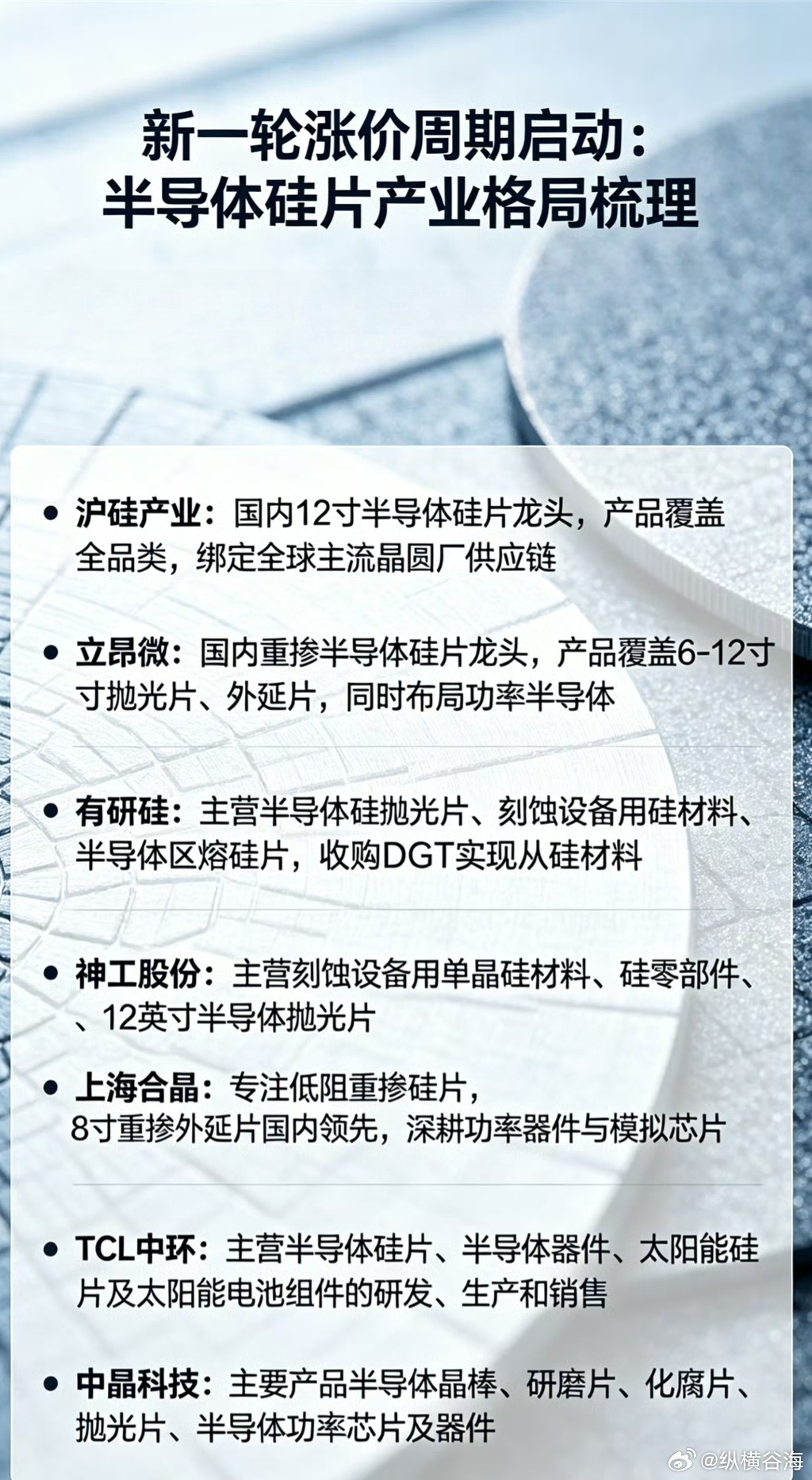

半导体硅片涨价周期重启,国产替代格局全梳理

经历近两年库存去化,半导体硅片行业景气度明确回升。6月26日,合晶、台胜科、环球晶圆三大台系厂同步释放涨价信号,新一轮涨价周期正式启动。下游晶圆厂产能利用率持续攀升,叠加AI芯片对12英寸大硅片的刚性需求,供需结构边际改善趋势确立。

产业链核心标的及定位如下:

· 沪硅产业:国内12英寸大硅片绝对龙头,产品覆盖抛光片、外延片、SOI等全品类,深度嵌入全球主流晶圆厂供应链,是国产替代进程中的核心资产。· 立昂微:重掺硅片领域国内领先,6-12英寸抛光片与外延片并举,同时横跨功率半导体赛道,形成半导体+功率双轮驱动。· 有研硅:主营硅抛光片及区熔硅片,刻蚀设备用硅材料是特色品类,通过收购DGT从硅材料向下游硅部件延伸,完善产业链布局。· 神工股份:以刻蚀用单晶硅材料为基本盘,向硅零部件和12英寸抛光片拓展,在刻蚀耗材领域具备差异化竞争优势。· 上海合晶:深耕低阻重掺硅片,8英寸重掺外延片国内领先,深度绑定功率器件与模拟芯片赛道,受益于汽车电子与工业芯片复苏。· TCL中环:半导体+光伏双主业并行,半导体硅片覆盖多尺寸,借助光伏产业协同优势,在成本控制与产能扩张上具备独特竞争力。· 中晶科技:产品形态从前道晶棒、研磨片到抛光片,并延伸至半导体功率芯片及器件,产业链垂直整合特征明显。

涨价周期为全行业带来盈利弹性,但结构性分化同样显著——12英寸重掺、大硅片等高端品类受益最为确定,具备技术壁垒和客户壁垒的头部企业将率先受益于这轮景气上行。