别只盯着六氟化钨,这6大材料才是中国芯片的命门

最近,六氟化钨成了半导体圈的热词。一种看似冷门的电子特气,突然被推上风口浪尖。

没错,它很重要——用于化学气相沉积,填充通孔、形成钨 plugs。但如果你以为,搞定六氟化钨就能解决芯片材料的“卡脖子”问题,那就大错特错了。

真正的命门,藏在下面这6种材料里。每一环,都是硬骨头;每一种,国产化率都低得让人心疼。

01 硅片 · 芯片制造的“地基”它是什么半导体硅片,是生产集成电路、分立器件、传感器的基础材料。没有它,就没有芯片。这个行业技术密集、资本密集、认证严苛,壁垒极高。

全球格局信越化学、SUMCO、环球晶圆、德国世创、韩国SK——前五大厂商,垄断全球72%的产能。

国产化率国内成规模厂商的产能占比,不到30%。

核心公司沪硅产业、西安奕材、立昂微、有研硅

02 电子特气 · 半导体的“血液”它是什么光刻、刻蚀、成膜、清洗、掺杂……几乎每一道芯片制造工艺,都离不开电子特气。纯度、洁净度、稳定性,直接决定芯片良率。

全球格局美国空气化工、德国林德、法国液化空气、日本大阳日酸——四大巨头,合计占据全球约90%的市场份额。

国产化率截至2025年,整体不足30%。在14nm以下先进制程中,近八成依赖进口。

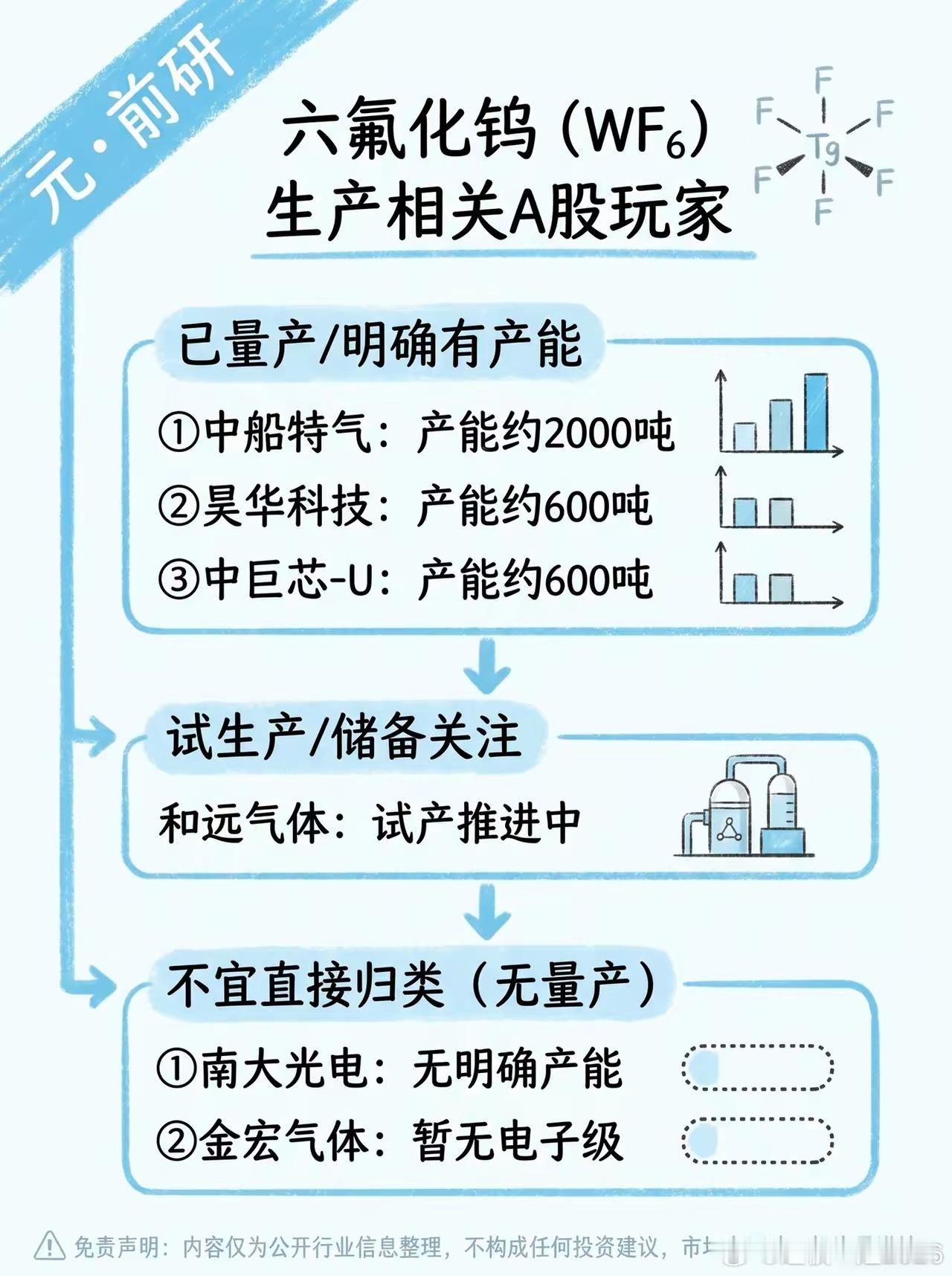

六氟化钨只是电子特气家族的一员。还有六氟化钼、三氟化氮、六氟丁二烯……每一种,都是一道关卡。

核心公司中船特气、华特气体、金宏气体、雅克科技、和远气体

03 光掩膜 · 光刻工艺的“蓝本”它是什么掩膜版承载着电路图案,通过光刻工艺转移到晶圆表面。精度和质量,直接决定芯片生产的成败。被称为半导体制造的“咽喉”环节。

全球格局日本Tekscend、DNP、美国Photronics——三大巨头,合计占据全球超80%的份额。

国产化率整体约10%。高端制程(28nm及以下),不足3%。

核心公司清溢光电、路维光电、龙图光罩、冠石科技、菲利华

04 CMP材料 · 晶圆平坦化的关键耗材它是什么CMP(化学机械抛光)是实现晶圆全局均匀平坦化的刚需技术。抛光液 + 抛光垫,合计占CMP材料总成本的80%以上。

全球格局

抛光液:卡博特(33%)、日立(13%)、FUJIMI(10%)……CR6约85%

抛光垫:杜邦一家占据全球75%以上,CR4约90%

国产化率整体约15%。高端产品仍以进口为主,国内企业主要在中低端市场批量供货。

核心公司安集科技、鼎龙股份、华海清科、上海新阳

05 光刻胶 · 半导体材料“皇冠上的明珠”它是什么光刻胶通过曝光、显影,将掩膜版图形转移到晶圆表面。它直接影响线宽控制、图形精度、最终良率。在先进制程中,光刻工艺的成本可占芯片制造成本的30%-40%。

全球格局日本JSR、信越化学、TOK、住友化学、美国DuPont——合计市场占有率95%。其中JSR、TOK在高端EUV光刻胶领域处于垄断地位。

国产化率(分层明显)

G/I线光刻胶:20%-25%

KrF光刻胶:约3%

ArF光刻胶:不足1%

EUV光刻胶:完全依赖进口

核心公司彤程新材、南大光电、上海新阳、鼎龙股份、雅克科技、晶瑞电材

06 溅射靶材 · 薄膜沉积的关键材料它是什么溅射靶材用于物理气相沉积工艺,在晶圆表面沉积金属薄膜,形成芯片的互连线、阻挡层、电极、接触点等关键结构。被称为“芯片的粮食”。

全球格局仍由日矿金属、霍尼韦尔等国际巨头主导,但国内龙头企业正加速追赶。

国产化率高端溅射靶材(14nm及以下)维持在10%-15%左右,正处于产能爬坡与晶圆厂批量导入阶段。

核心公司江丰电子、有研新材、阿石创、隆华科技、欧莱新材

股票