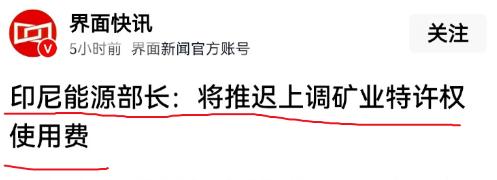

印尼做出让步了。

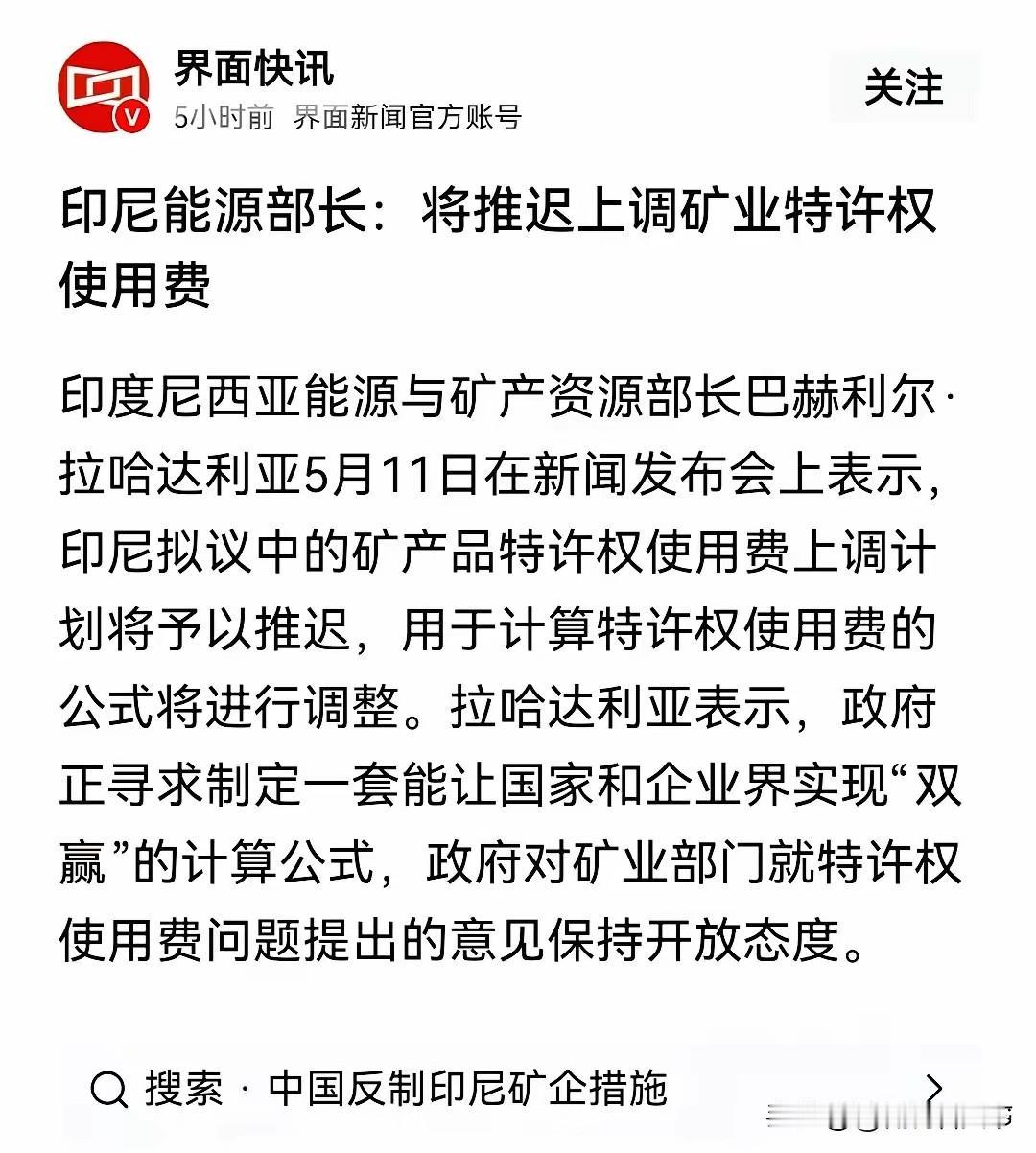

该国突然官宣暂缓上调矿业特许权使用费,此前计划推行的镍、铜等矿产加税方案也被暂时搁置,后续会重新开展测算工作。

这一消息在大宗商品贸易圈传开后,不少行业从业者都觉得意外,毕竟就在短短一个多月之前,印尼的态度还十分强硬,丝毫没有退让的意思。

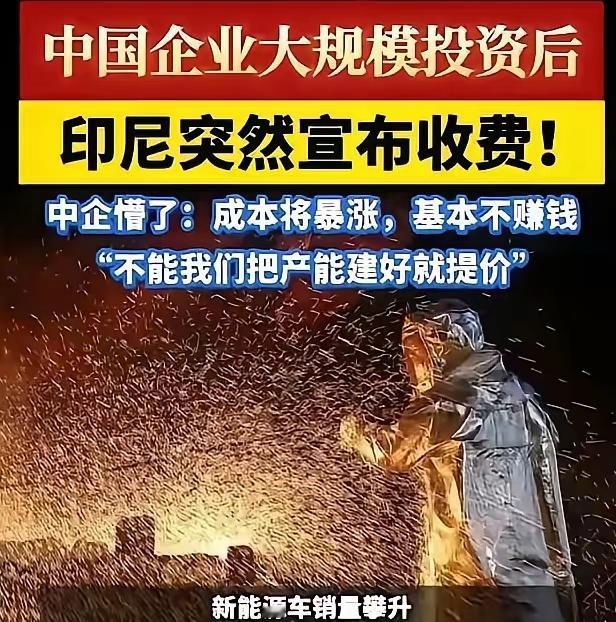

那时候印尼政府的想法很简单,国内财政存在不小赤字压力,于是想要通过收紧矿产政策、上调税费快速增加财政收入,再借着全球新能源产业的热度收割一波红利。

原本印尼以为强硬的管控手段能够倒逼所有买家妥协,可现实发展并没有按照它的预想推进。

最先给出反馈的就是入驻当地的外资企业,国内多家头部新材料企业受到新政冲击,纷纷调整生产计划,华飞镍钴直接关停半数产线,缩减生产规模,华友钴业受税费、配额双重影响,季度利润出现明显下滑,不得已下调产能,力勤、蓝焰等入驻印尼的冶炼企业也同步降低生产负荷,整个印尼镍冶炼行业开工率持续走低。

大量工厂减产、停产,让印尼当地矿产产业链陷入停滞状态,原本依靠外资工厂带动的就业、物流、加工产业全部受到牵连。

原因也很简单,自2026年开年之后,全球新能源行业逐步进入调整周期,动力电池产能趋于饱和,下游整车市场消费增速放缓,市场对于镍矿的刚需持续减弱。

二级市场上镍价持续走低,大宗商品交易市场的镍材报价长期处于低位,在这样的市场环境下,采购商本身利润空间就被压缩,根本没有能力承担更高的矿产税费。

印尼执意提税的行为,相当于在下行行情里强行抬高上游成本,这种违背市场规律的操作,自然不会被市场接纳。这里直白吐槽一句,资源国家最怕看不清行情,行情高点适度调整政策没人会诟病,偏偏在市场降温的时候坐地起价,无疑是给自己找麻烦。

除了市场行情,全球矿产供应链的分散化布局,彻底打破了印尼的垄断幻想。

过去很多企业高度依赖印尼镍矿,没有其他稳定采购渠道,只能被动接受苛刻条款,如今各大企业都在主动优化原材料采购结构,刻意降低单一国家矿产依赖度。

2026年上半年,菲律宾镍矿开采、出口规模持续扩大,不少新能源企业主动转移采购份额,将原本给到印尼的订单拆分至菲律宾矿区,除此之外,新喀里多尼亚等地的镍矿项目也加速投产,全球镍矿供应渠道变得更加多元。

国内多家新能源材料企业在5月公开调整采购方案,持续下调印尼镍矿采购占比,进一步扩大海外其他矿区的采购量,这一举动直接给印尼敲响了警钟。

另外,虽然坐拥丰富矿产资源,但印尼工业基础十分薄弱,本土基建配套不完善,矿区交通物流简陋,冶炼工厂配套的电力供应极不稳定,断电、限电的情况频繁发生。

今年一季度,印尼境内多家镍冶炼企业受电力、物流影响,产能利用率不足七成,大量生产设备长期闲置。

而且印尼矿产产业高度依赖境外资本和技术,本土企业没有成熟的冶炼加工技术,从设备搭建到生产运营,基本都依靠外资支撑。

如果持续强硬推行高税费政策,只会加速外资撤离,一旦资本出逃、技术人员流失,印尼本土的矿产产业链会直接瘫痪,后续想要再吸引外资入驻,难度会成倍增加。

印尼频繁修改矿产计价规则、随意调整开采配额的行为,已经违背了国际贸易契约精神,遭到众多合作企业的抵触。

不少海外资本明确表态,若是印尼执意推行高额特许权使用费,将会暂停当地矿产新项目的投资计划,部分长期合作的采购协议也不会续签。

对于极度依赖矿产外贸创收的印尼而言,丢失长期合作客户、中断外资投资,造成的损失远比上调税费获得的短期收益要多。

说白了,此次暂缓提税、重新测算费率,并不是印尼主动放宽政策让利市场,而是权衡利弊之后做出的妥协。

现阶段印尼国内经济结构单一,矿产出口是财政收入的核心来源,镍矿产业更是外贸创收的支柱产业,一旦外资大规模撤离、矿产订单持续缩减,国内矿区会大面积停工,连带引发失业人口增加、财政赤字扩大等一系列问题。

此前连续出台的强硬政策,已经让印尼尝到了苦头,矿区产能下滑、外资收缩投资、国际口碑受损,继续强硬下去只会得不偿失。

从强硬提税到主动搁置方案,印尼态度反转的全过程,也给所有资源国家提了醒,依托自然资源赚取收益本身没有问题,但妄图靠着资源垄断肆意加价、反复修改规则收割利益,终究不符合市场发展规律。

全球新能源产业链日渐成熟,矿产资源不再是单一国家的专属筹码,供应链分散化已经成为不可逆的趋势,没有任何一个国家能够永久垄断工业矿产资源。

任何国际贸易合作,都要建立在公平共赢的基础之上,一味凭借自身优势压榨合作方,最后只会被市场淘汰。

眼下印尼暂缓提税只是临时调整,后续费率测算结果还未公布,不过结合当前市场环境来看,印尼后续大概率会放宽税费标准,以此留住外资、稳定矿产出口贸易。