今日,AI算力赛市场表现相对抗跌。

全市场超4200只个股上涨,市场交投情绪有所修复。

但是从成交量上看,成交额2.7万亿元,缩量1138亿,或许场外资金仍处于较为谨慎阶段。

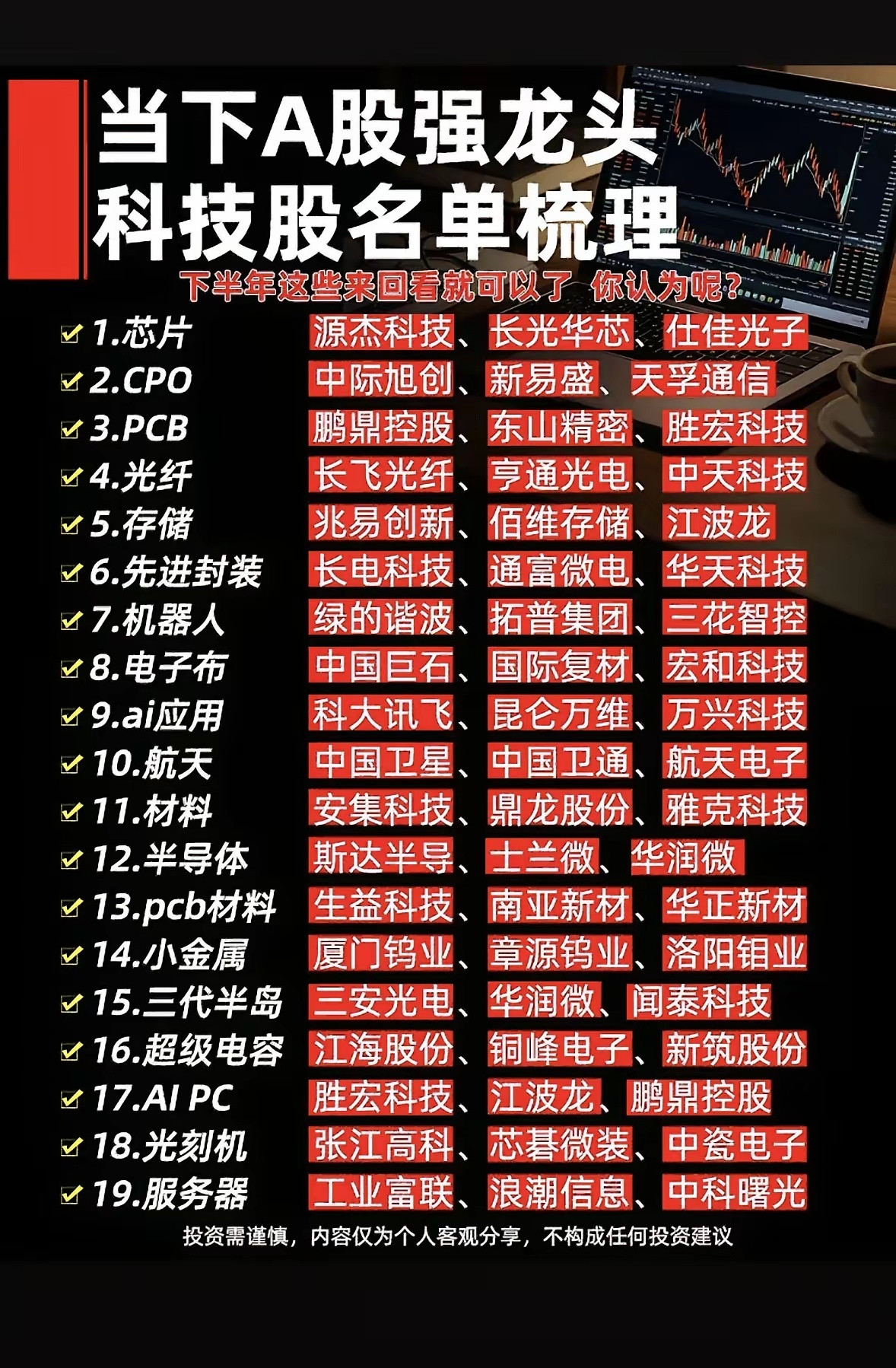

盘面上看,午后算力产业链板块资金活跃度提升,PCB、光模块、先进封装、半导体细分同步走强。

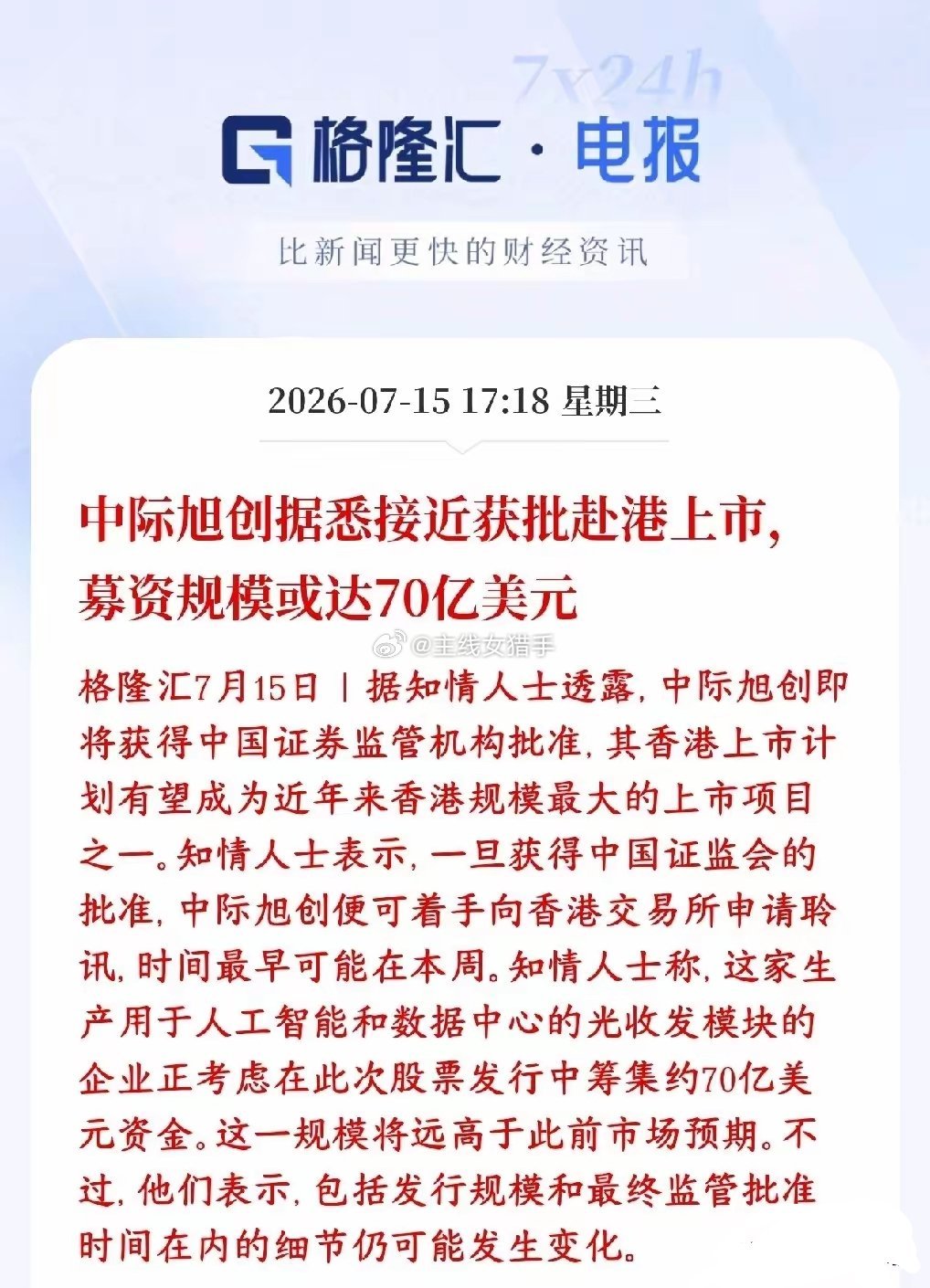

消息面上,13号晚AI算力板块内的公司发布2026年中报预告,多家公司业绩超市场预期。

另外,13日摩根士丹利发布AI资本开支专题报告,上调头部云厂商2027-2028年资本开支预期至 1.23万亿-1.4万亿美元区间,同时测算2028年全球可用算力规模有望接近120GW,相对2025年存在数倍扩张空间,现阶段单位算力的综合建设成本相较此前提升约 20%。

但穿透这层情绪迷雾,站在产业维度客观梳理,当前 AI 算力中长期建设节奏具备持续推进基础。

AI算力基建仍在加速市场前期担心科技巨头在盲目扩张,但从产业链调研来看,行业整体仍存在算力供给不足的约束特征。

从芯片、机柜,到电力外壳、工程劳动力,再到原材料供应等周期,所有环节都在拉长AI数据中心从破土动工到开业的时间。

如今,一个大型数据中心的建设周期甚至可能被拉长到三年。

从摩根士丹利对AI方向投资预期的增加的角度来看,当前巨头们是在用真金白银,提前买下未来三到五年的算力“入场券”。

而当下,每GW算力的建设成本整体上调了约20%。

为什么同样的1GW算力变得更贵了?

原因分为两层:

在机柜内部,内存、CPU等硬件BOM成本在上涨。

而在机柜外部,电力设备、机械系统、建筑材料以及熟练工的短缺,正在推高账单。

这意味着,资本开支的上修不仅仅是因为“买了更多GPU”,可能是因为“建同样规模的机房变贵了”。

而这些机柜外上涨的成本,最终都流向了高速互连、光纤布线、光模块、PCB板材、冷却和电力设备。

这方面来看,算力硬件整条产业链的中长期产业逻辑仍具备支撑基础。

大模型架构迭代带来“结构性增量”除了成本重构,算力产业链内部的“技术升级”正在带来的结构性增量。

随着AI大模型从千亿参数向数万亿参数跨越,以及AI智能体(Agent)的发展,算力消耗结构正在发生质变,催生了对新一代硬件的需求。

首先是光互连技术的代际跃升。

在十万卡级别的超大规模集群中,网络通信延迟和功耗成为核心瓶颈。

光模块正从800G向1.6T甚至3.2T加速迭代,硅光技术有望重构产业格局。

同时,CPO(光电共封装)技术正从柜间互联向柜内渗透,这种将光引擎与交换芯片封装在一起的技术,将极大降低功耗并提升带宽密度。

其次是存储与计算架构的重塑。

AI 推理业务需求有望迎来增长窗口期,高频交互带来了指数级的Token请求。

为了突破“内存墙”,高带宽内存(HBM)等核心产品持续紧缺,相关存储产业链有望迎来一轮产业变革周期。

此外,针对推理场景优化的专用芯片(如ASIC、LPU)加速替代通用计算单元,通过模型量化、参数压缩等软硬协同技术,推动产业从单纯的硬件堆叠走向系统级效率的比拼。

写在最后当前,A股正处于中报业绩密集披露的关键窗口期。

从已披露的业绩预告来看,AI算力产业链上公司,无论是AI服务器整机龙头,还是上游的存储芯片、高速光器件企业,多家算力产业链企业上半年盈利实现不同程度增长。

更重要的是,不少企业在手订单、合同负债维持较高水平,侧面体现下游算力产品需求旺盛,相关产业数据与企业经营情况可供持续跟踪研究。

特别声明:本文全部观点、数据均来源于公开研报、市场公开资讯,仅用于产业逻辑客观梳理与行业学习交流;文中不构成任何板块、个股的投资建议,不预判股价涨跌,不引导任何交易操作。资本市场波动风险较高,所有投资决策请各位独立审慎判断,盈亏自行承担。