打开支付宝想付款,却发现花呗借呗被突然关闭,没有任何提前通知,界面直接显示“账户已暂停使用”——最近不少网友都遇到了这种情况,相关话题很快冲上热搜。更让人焦虑的是,账户里还有未还清的欠款,有人担心“会不会被要求一次性还清”,有人疑惑“利息还会不会继续算”,甚至有人问“关了是不是就不用还了”。

其实花呗借呗集中关闭并非偶然,也不是“一刀切”,而是平台响应监管要求、加强风控的结果。2025年3月蚂蚁集团更新的《金融服务用户规范》,以及近期监管部门对消费信贷的从严管控,都明确了关停的核心标准。今天就用大白话给大家说清楚:哪些人容易被关闭、欠的钱该怎么还、后续还能不能开通,所有信息都来自支付宝官方公告、中国互联网金融协会数据和权威媒体报道,放心参考。

一、哪3类人会被优先关闭花呗借呗?

不是所有人都会被关停,平台的调整主要针对高风险用户,从官方披露和用户反馈来看,这三类人最容易中招:

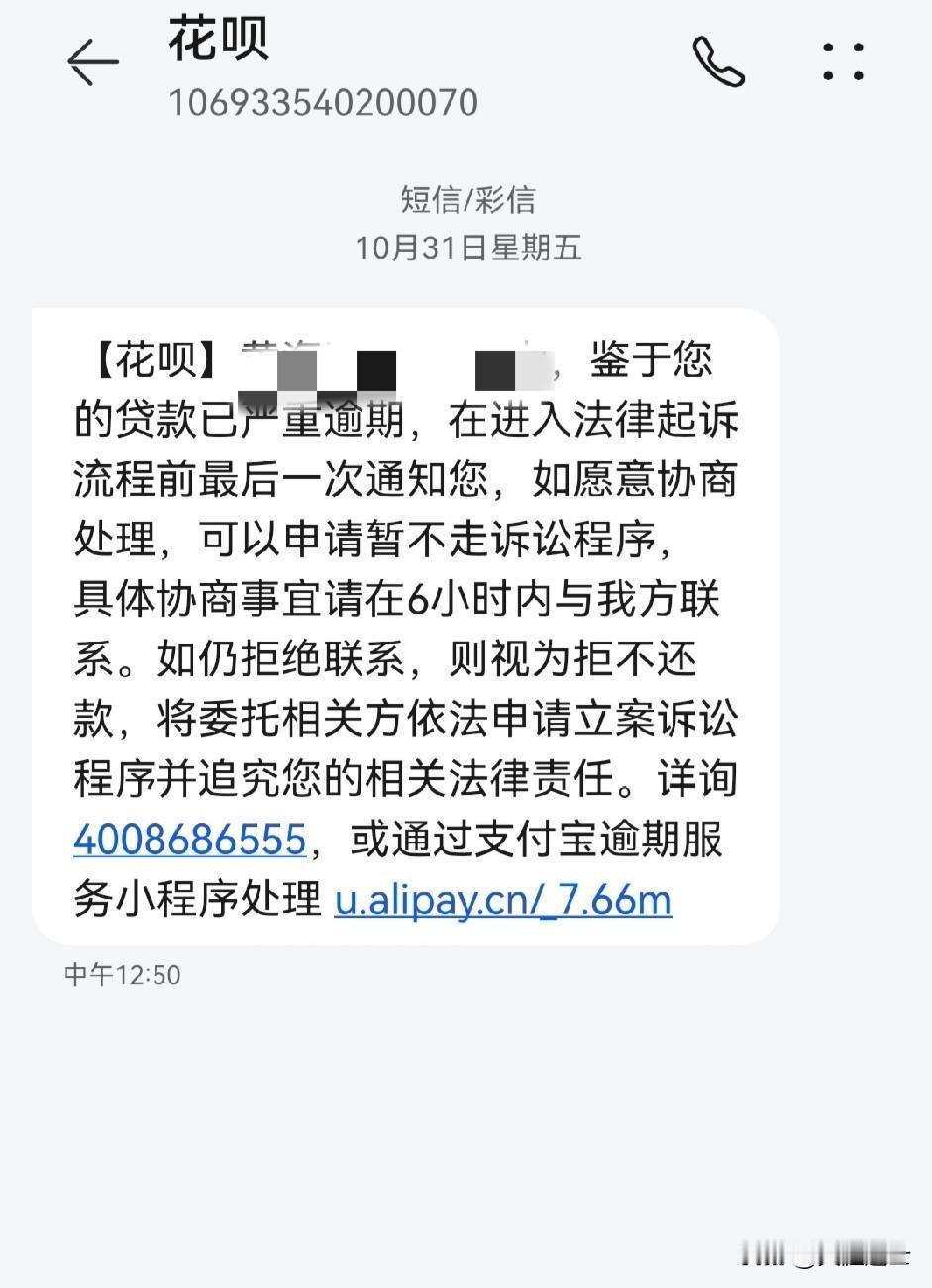

第一类是严重逾期或恶意拖欠的用户。这是最主要的原因,也是平台零容忍的行为。中国互联网金融协会2025年2月的数据显示,连续90天以上逾期的用户中,37%会被永久关闭信用服务。如果花呗借呗逾期超过30天,或者逾期次数累计3次以上,系统会直接判定为还款能力和意愿不足,关停账户以降低坏账风险。更严重的是“老赖”行为,比如故意逃避还款、更换联系方式失联,这类用户不仅会被封停服务,还可能被上报征信,影响后续所有金融活动。

第二类是违规使用资金或套现的用户。花呗借呗的资金用途有明确规定,只能用于日常消费,严禁流入股市、基金、房产等领域,也不能用来偿还其他网贷。2025年第一季度监管数据显示,1.7%的消费信贷资金被挪用于投资理财,0.9%用于支付房贷首付,这些都属于违规行为。平台的风控系统会通过交易对象、金额、频率等多维度监测,比如花呗资金突然转入证券账户、房产中介账户,或者频繁在同一商户大额消费后退款,都会被标记为可疑交易。首次违规可能只是警告或降额,第二次就会限制使用,第三次直接关停;情节严重的,一次就会永久封停。

还有一种常见的违规行为是套现,2025年上半年平台就识别出约95万起疑似套现行为,平均每起涉及金额5600元。不管是通过虚假交易套取现金,还是帮别人代付套现,只要被系统检测到,都会被严肃处理,毕竟这种行为既违背了消费信贷的初衷,也扰乱了金融秩序。

第三类是存在欺诈行为或账户风险的用户。这是金融平台的“高压线”,包括提供虚假身份信息、冒用他人身份认证、伪造收入证明等。2024年全年,互联网金融平台共处理了1250万次欺诈行为,涉及金额超350亿元,这类行为一旦核实,会立即封停账户,还可能追究法律责任。另外,如果账户出现异常风险,比如频繁在陌生设备、多地点登录,或者与已被认定为高风险的账户有频繁资金往来,系统也会暂时关停花呗借呗,保护用户资金安全。

除了这三类核心情况,长期不使用的“闲置账户”也可能被关闭。如果开通后连续6个月以上没有消费或借款,系统会认为用户没有实际需求,为了优化资源配置,会主动关闭服务,这也是平台常规的风控调整。

二、欠的钱该怎么还?有没有特殊情况不用还?

这是大家最关心的问题,答案很明确:只要产生了真实的借贷关系,哪怕账户被关闭,欠款也必须还,不存在“关了就不用还”的情况。但还款规则有明确要求,不用过度恐慌,总结下来就4点:

第一,正常情况按原计划还款,不会强制一次性结清。如果你的账户是因为长期不使用、轻微违规或账户风险被关闭,且之前已经办理了账单分期或分期还款,那么原有的还款计划依然有效,不用一次性付清。比如你之前把1万元欠款分了12期,已经还了4期,剩下的8期还是按原来的时间和金额还款就行,不会因为账户关闭就改变协议。

第二,利息和手续费按原约定计算,不会额外增收。关闭账户只是暂停了你的使用权限,并没有改变之前的借贷合同,正常的利息、分期手续费还是按原来的标准收取,不会突然涨价。但如果之后出现新的逾期,还是会产生逾期罚息(日息0.05%左右),所以一定要按时还款,避免额外支出。

第三,还款渠道不变,支持自动扣款和手动还款。关闭后的账户依然可以正常登录,还款入口会保留在支付宝APP里,你可以手动操作还款,也可以保持绑定银行卡的自动扣款功能,确保到期能按时结清。如果想提前还清,也可以在APP内操作,大部分情况会减免未产生的利息和手续费,具体以页面显示为准。

第四,还有一种特殊情况,如果账户是因为严重违规、欺诈行为被永久封停,支付宝可能会要求一次性还清所有欠款,一般会通过短信或APP消息通知,收到通知后要按要求及时结清,否则会面临催收、征信受损等后果。

网上有传言说“关闭后不用还款”,其实只有一种情况是真的:开通花呗借呗后从未使用过,没有产生任何借贷关系,这种情况自然不用还款。除此之外,只要借了钱、花了额度,就必须履行还款义务,否则会被纳入失信记录,影响贷款、信用卡申请,甚至可能被起诉。

三、关闭后还能再开通吗?征信会受影响吗?

关于后续使用和信用记录的问题,也给大家一次性说清楚,避免踩坑:

第一,能否重新开通,关键看被关闭的原因。如果是因为长期不使用被关闭,后续保持良好的信用记录,经常使用支付宝消费、理财,绑定银行卡并按时缴纳水电费、话费等,3-6个月后可能会重新获得开通资格;如果是因为轻微逾期或首次违规被关闭,还清欠款后养半年左右的信用,也有机会恢复。但如果是因为严重逾期、欺诈行为、多次违规被永久封停,短期内基本没有开通可能,可能需要1-2年甚至更久的良好信用积累,才有极小的机会被系统重新评估。

重新开通还有3个隐藏条件,很多人不知道:一是必须彻底结清所有欠款,包括本金、利息、罚息,不能有任何残留,系统会自动检测,有一分钱未还都会直接拦截申请;二是征信不能有新增逾期,其他网贷、信用卡也要按时还款,芝麻分至少要达到650分以上,且近6个月尽量减少借贷行为;三是可以主动联系客服申请重启,同时绑定多张信用卡并按时还款,提供工资流水、公积金截图等资产证明,提高通过率。

第二,单纯关闭不影响征信,逾期还款才会有影响。很多人担心“被关闭会留下不良记录”,其实没必要。账户关闭是平台的正常风控操作,不会上报征信系统;但如果你的欠款出现逾期,尤其是逾期超过90天,支付宝就会把逾期记录上报征信,这会直接影响你的信用评级,后续申请贷款、信用卡都会受影响。所以不管账户是否关闭,按时还款都是保护信用的关键。

第三,遇到问题别找“第三方”,直接联系官方客服。如果账户被无故关闭,或者对还款要求有异议,一定要通过支付宝APP内的在线客服,或者官方客服电话反馈,提供相关证明材料,客服会核实情况并给出解决方案。千万不要相信网上所谓的“付费开通”“代还清零”“消除不良记录”,这些都是诈骗,不仅会让你损失钱财,还可能泄露个人信息。

四、为什么现在集中关闭花呗借呗?

其实这次花呗借呗的集中调整,本质上是监管要求和行业趋势的必然结果。近年来,监管部门对消费信贷的规范越来越严格,要求金融机构严控风险、打击违规使用行为,防止信贷资金流入非消费领域,避免用户过度负债。蚂蚁集团2025年更新的《金融服务用户规范》,就是为了符合监管要求,同时保护平台和用户的合法权益。

从用户角度来看,这也是一个提醒:信用支付工具是“双刃剑”,既能带来便利,也可能让人陷入过度消费的陷阱。很多人习惯了“先消费后还款”,不知不觉就透支了未来的收入,一旦遇到账户关闭、收入波动,就可能面临还款压力。这次调整也让大家明白,花呗借呗不是“永久额度”,而是基于信用的临时服务,只有规范使用、按时还款,才能长期享受。

我身边就有朋友因为频繁套现被关闭了花呗借呗,之后申请信用卡都被拒了,花了一年多时间才把信用养回来。这也让我觉得,平台加强风控其实是好事,不仅能维护金融秩序,也能倒逼用户养成理性消费、重视信用的习惯。毕竟信用是个人的“第二张身份证”,不管是金融服务还是日常生活,良好的信用记录都能带来更多便利。

其实花呗借呗的关闭并不可怕,只要搞清楚规则、按时还款,就不会有太大影响。真正需要重视的是自己的信用行为,规范使用信贷产品,不逾期、不违规、不透支,才能在需要的时候享受金融服务的便利。

最后想跟大家聊聊:你有没有遇到花呗借呗被关闭的情况?是因为什么原因被关闭的?还款过程中有没有遇到问题?欢迎在评论区分享你的经历和看法,也给其他有类似困扰的朋友提提实用建议~

评论列表