天赐材料净利暴涨10倍,破除市场误区:六氟磷酸锂降价不代表行业走弱

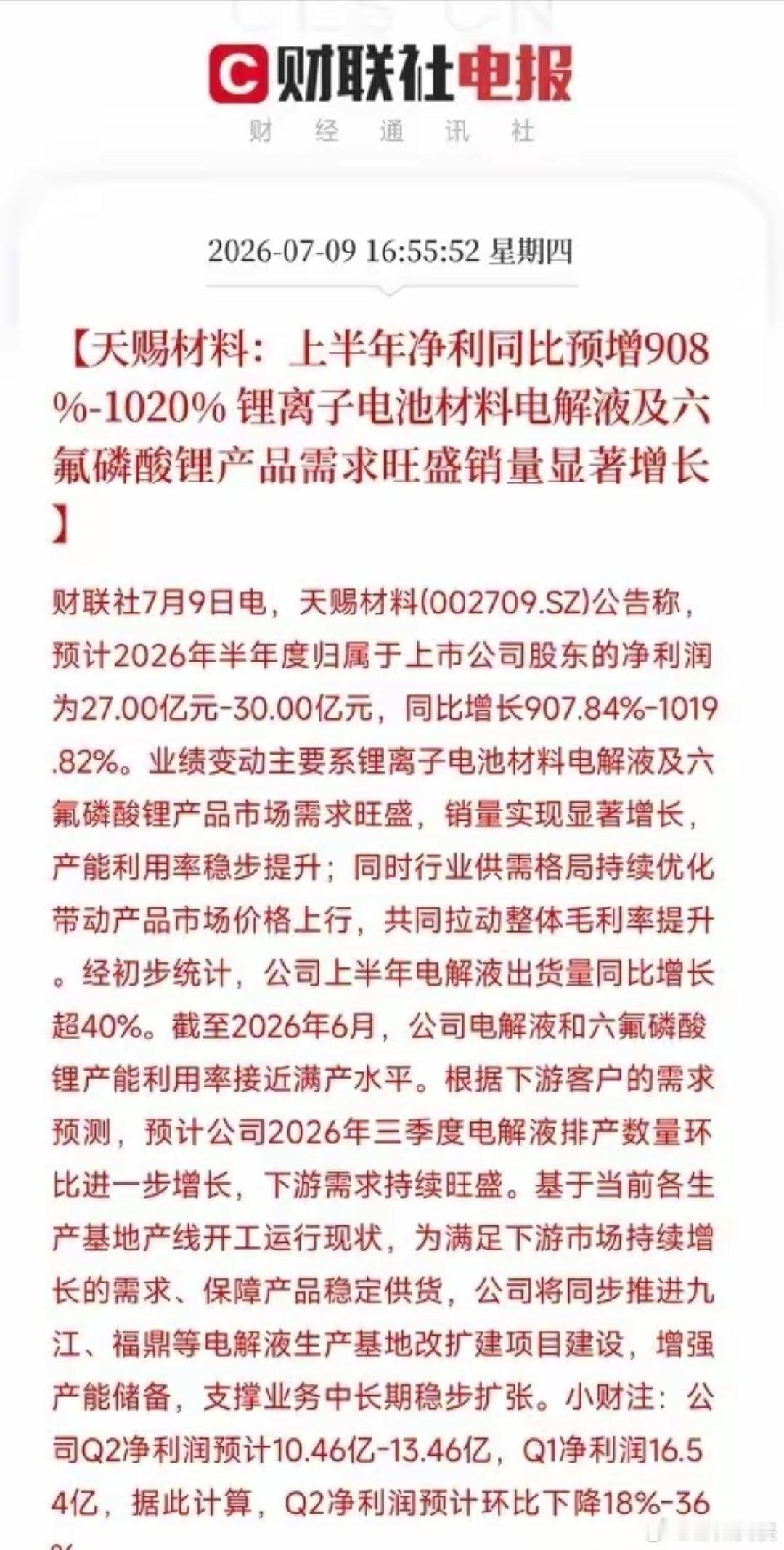

天赐材料最新半年报预告亮眼,上半年净利润27-30亿元,同比大增9至10倍。反观六氟磷酸锂价格,年初高点16.5万元/吨,5月最低跌至9.9万元/吨,当前维持10-11万元/吨,价格跌幅近四成,利润却逆势暴涨,其中逻辑多数投资者存在认知误区。

2024年行业深度下行,六氟磷酸锂价格仅4.7-6万元/吨,多氟多全年亏损3亿元,全行业大面积亏损,持续两年的低谷彻底出清中小落后产能。如今行业CR3市占率突破60%,新增产能从环评到下游认证周期长达18个月,年内无新增有效供给,供给格局大幅优化。

同样10万元/吨的价格,行业盈利逻辑早已和两年前6万元/吨时代截然不同。多氟多打通萤石、氢氟酸、氟化锂至六氟磷酸锂全产业链,核心原料自给率超90%,单吨成本较同行低10%-15%;天赐材料革新生产工艺,省去结晶烘干工序,生产成本直接降低35%。10万价位对中小企业仅能勉强保本,对头部企业仍是高盈利区间。

需求端支撑稳固,行业库存仅一周用量,供给紧平衡持续。上半年国内新能源车销量744万辆,储能招标规模248GWh,同比增长40%,叠加下半年锂电传统旺季“金九银十”,需求持续托底。

长期虽存在LiFSI新型锂盐、固态电池替代的远期风险,但短期行业竞争格局重塑带来的红利,仍可持续数个季度,龙头企业盈利韧性充足,本次行业红利核心源于供给出清后的格局优势,并非短期周期涨价红利。

(仅产业逻辑分析,不构成投资建议)