摩根士丹利在2026年半年度报告中称,市场普遍预期的半导体行业“全面复苏”并不会到来。延续其5月8日发布的大中华区报告观点,资金将集中流向三个特定领域,而其他领域则会被边缘化。

核心矛盾在于:全球AI资本支出(Capex)的增长速度超出了预期。问题的关键不在于支出增长本身,而在于谁能从这一增长中获益,以及AI需求以多快的速度挤占非AI领域的供应资源。

摩根士丹利将当前的计算市场格局概括为“三足鼎立”:英伟达(NVIDIA)GPU、定制化ASIC芯片以及中国国产芯片。这意味着“一家独大”的局面已经终结。

支撑整份报告的核心需求预测如下:

- 四大云厂商(AWS、Google、微软、Meta)的资本支出预计在2026年第一季度同比增长95%。- 2026年全球前十大云厂商的资本支出总额预计约为6850亿美元——比华尔街普遍预期高出约10%。- 其中约65%的支出属于短寿命资产(short-life assets)→ 意味着必须每年重复采购。这种需求具有刚性,而非一次性投入。

投资机会一:先进封装(CoWoS / SoIC)。这是确定性最高的主题。

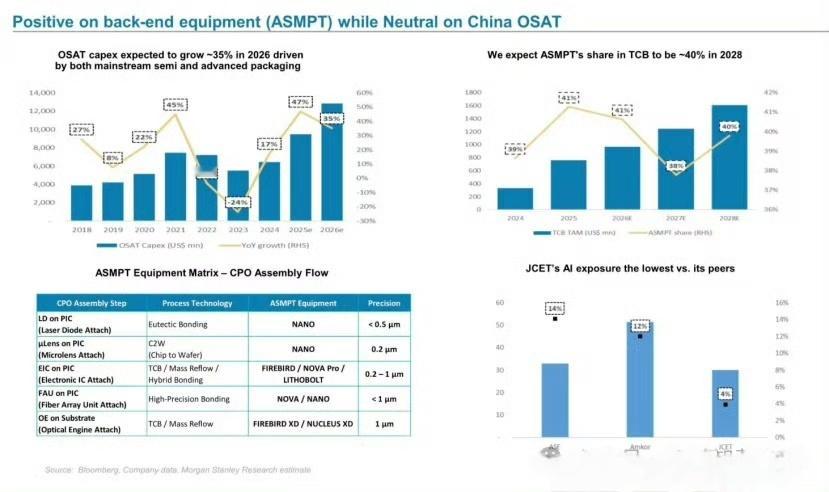

台积电(TSMC)是唯一不可替代的供应商。非台积电系厂商(如Amkor、日月光/ASE、联电/UMC)的市场份额将受到挤压。

- 台积电CoWoS产能:预计从目前的每月12万片晶圆增加至2027年底的16.5万片。2026年AI计算晶圆市场价值:约272亿美元——创历史新高。- 英伟达(NVDA)一家占据CoWoS产能的约59%,博通(Broadcom)约20%,AMD约9%。- SoIC(第二增长曲线):产能预计从每月4.5万片增加至2027年的7.8万片。

摩根士丹利观点:台积电是“主旋律中的主旋律”(核心中的核心),无需择时(随时可布局)。

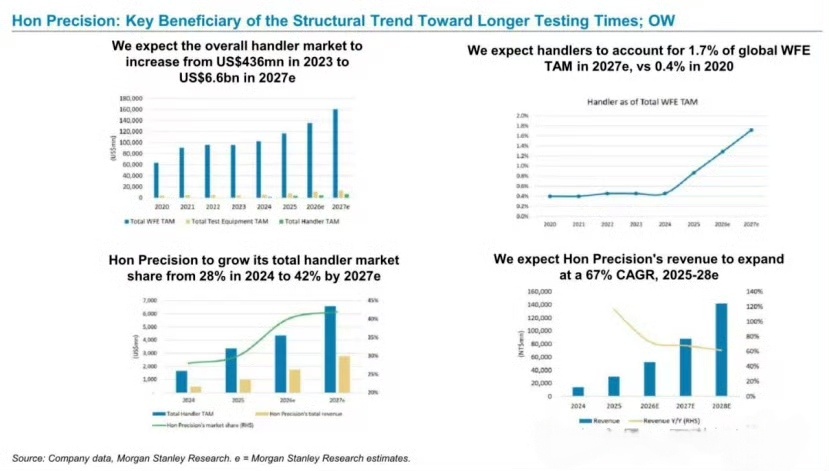

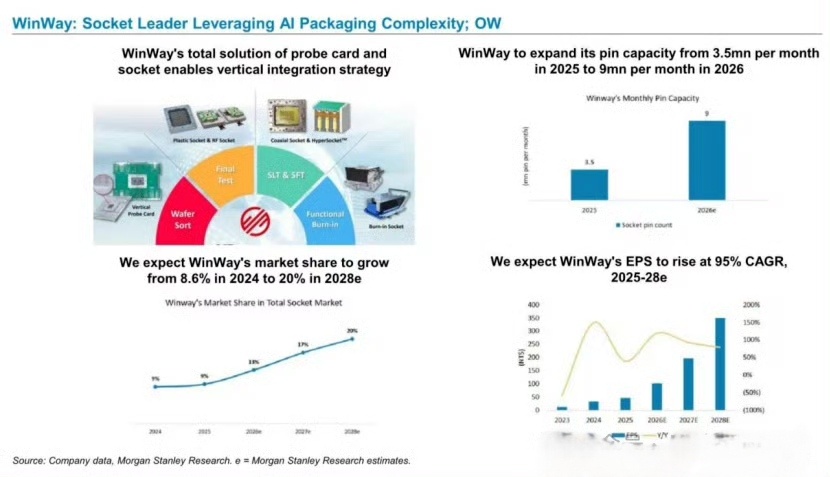

投资机会二:测试设备。估值最低,确定性最高。

这是市场尚未进行重新定价(尚未充分反映其价值)的领域。 随着芯片复杂度的提升,测试时间在每一代产品更迭中都会出现结构性翻倍:

- Hopper:350秒 → Blackwell:700–1000秒 → Rubin:1200–1400秒 → 下一代:1800–2000秒- 插槽引脚数:1500(手机)→ 6000(AI/HPC)→ 10,000+(下一代)- 分选机(Handler)TAM(潜在市场规模):4.36亿美元(2023年)→ 66亿美元(2027年),复合年增长率(CAGR)超过35%

摩根士丹利(MS)重点看好(Overweight)的企业包括:鸿海精密(Hon Hai Precision)、颖崴科技(WinWay)和MPI(探针卡业务 + CPO 业务潜力)。