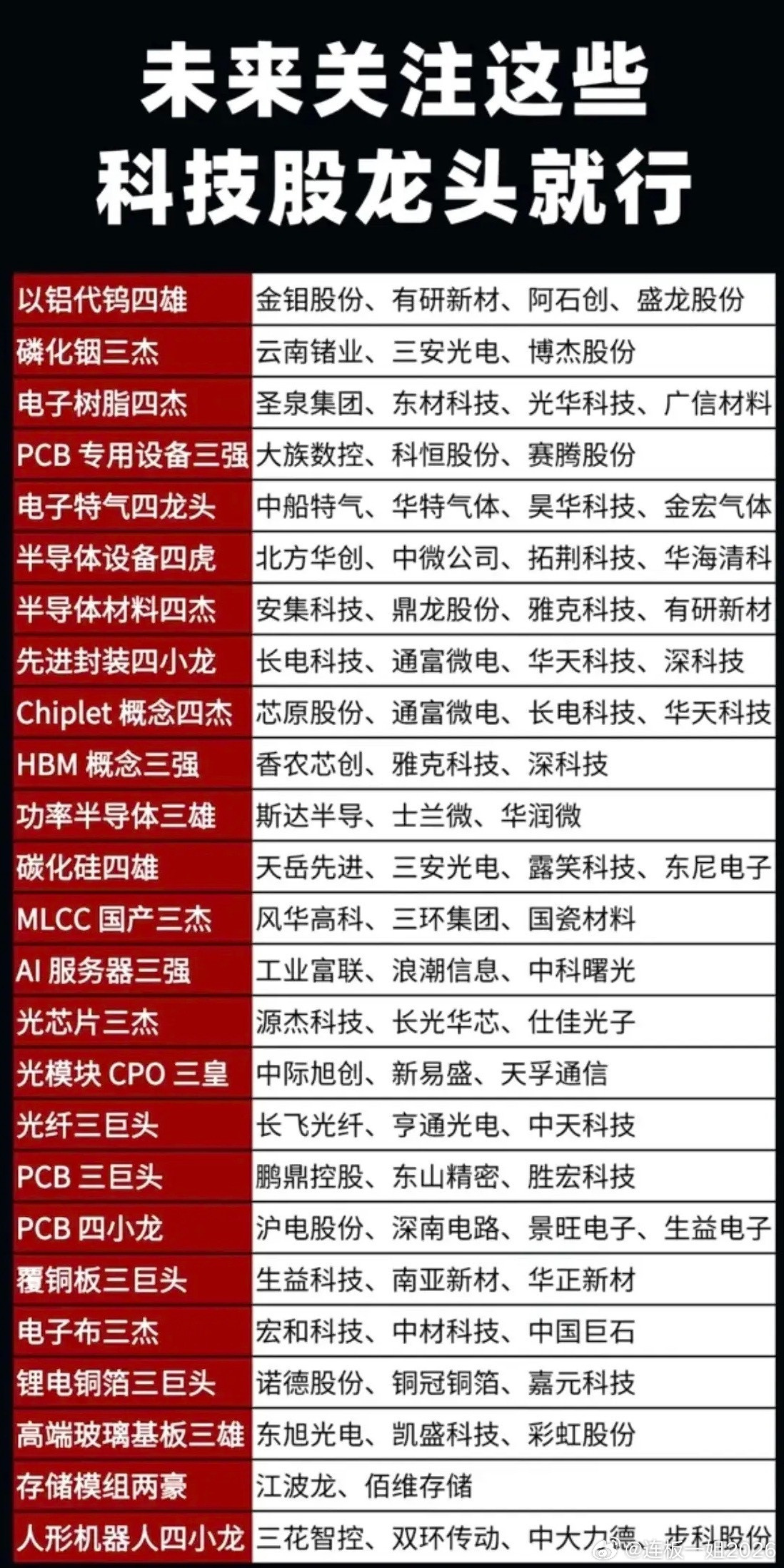

八大硬核底层材料出炉,横跨AI、航天、机器人四大黄金赛道

算力、商业航天、人形机器人、军工高端制造四条产业主线同步进入高速扩张周期,八类独家刚需底层材料同步迎来供需重塑窗口。每一类材料都是对应赛道不可替代的核心基材,海外企业长期垄断高端规格,国内头部厂商陆续完成工艺突破,国产替代叠加下游需求爆发,材料板块走出独立行情。

八大细分赛道分属四大产业体系,技术壁垒、成长逻辑清晰区分:

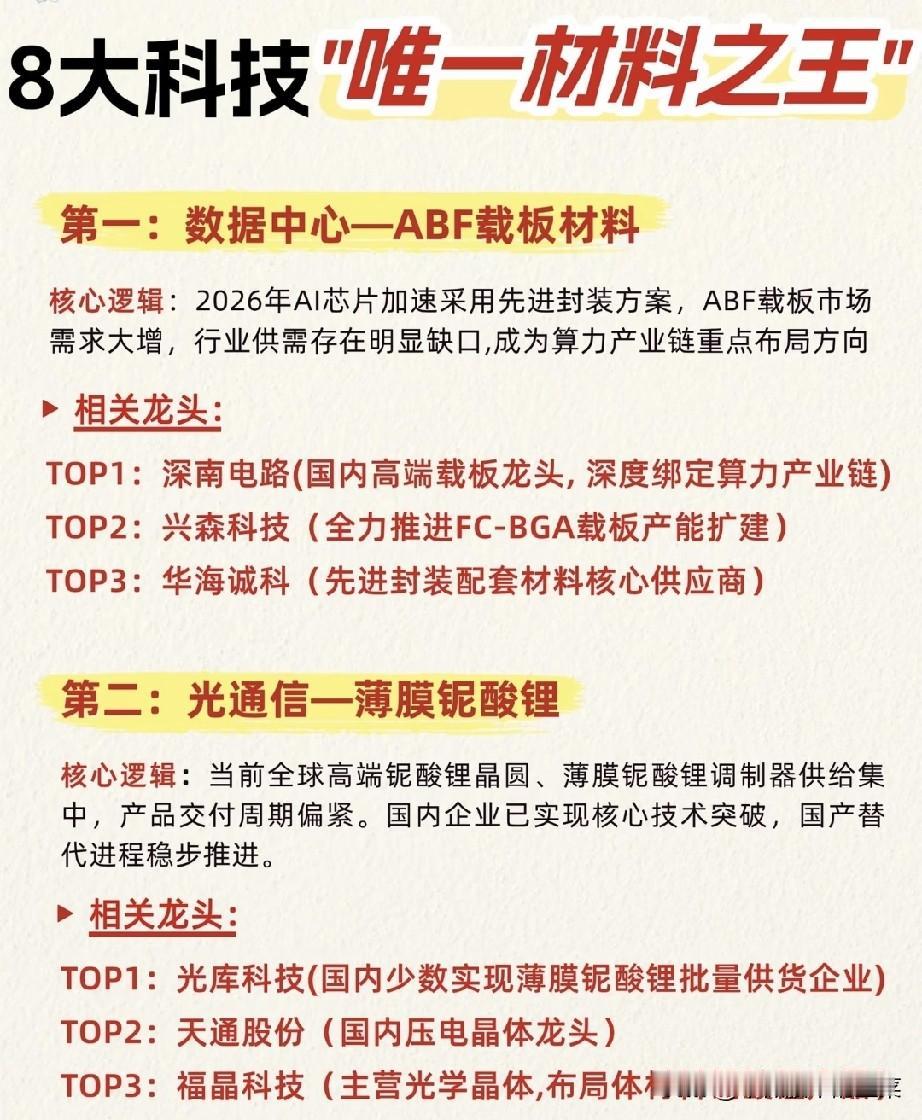

一、AI算力配套两大核心材料

1. ABF载板:先进封装核心基材,AI高算力芯片统一升级FC-BGA方案,高端载板产能紧缺。龙头:深南电路、兴森科技、华海诚科;

2. M9级高端树脂:算力PCB刚需,头部云厂商芯片板独家认证门槛高,东材科技国内唯一拿到海外大厂认证,同宇新材、圣泉集团同步扩产。

二、高速光通信赛道:薄膜铌酸锂

800G/1.6T光模块迭代核心调制晶体,全球产能高度集中,国内量产企业稀缺。龙头:光库科技、天通股份、福晶科技。

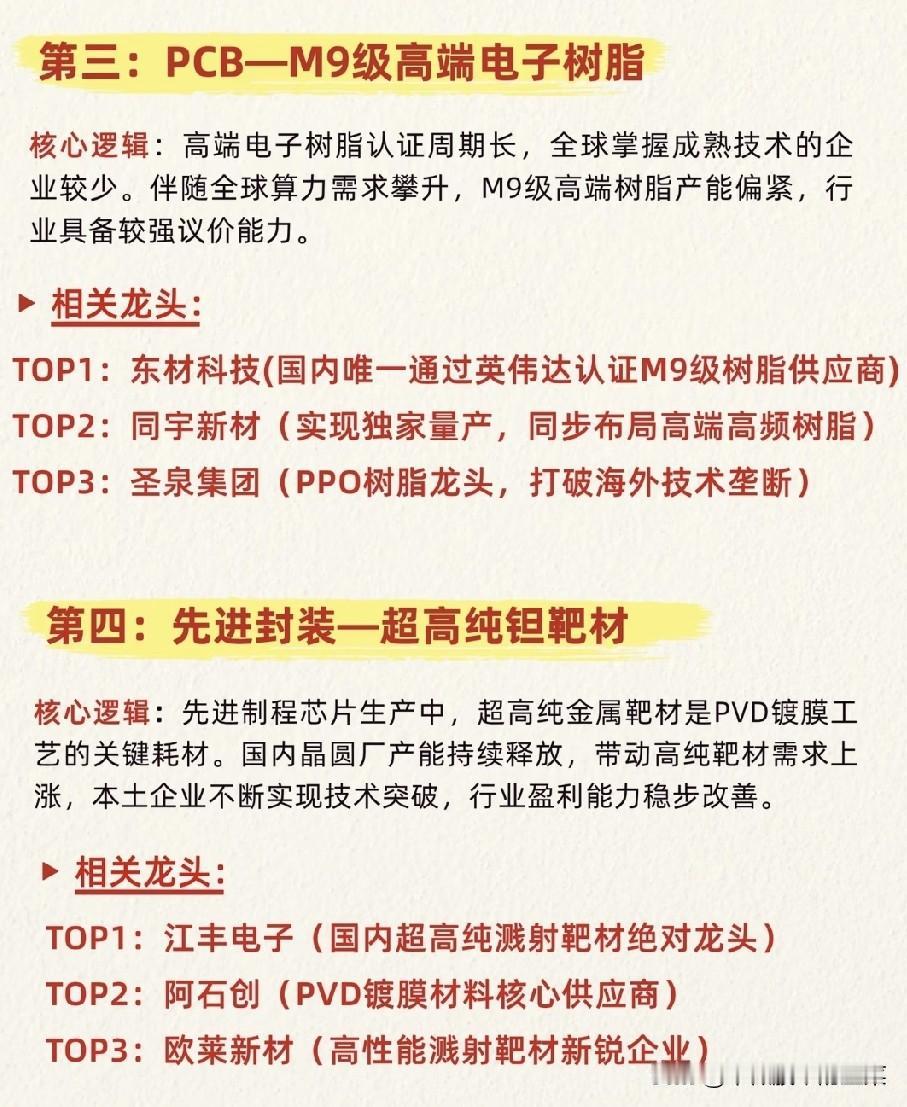

三、芯片制造核心耗材:超高纯钽靶材

先进制程PVD镀膜必备,晶圆厂扩产带动高纯金属靶材增量。龙头:江丰电子、阿石创、欧莱新材。

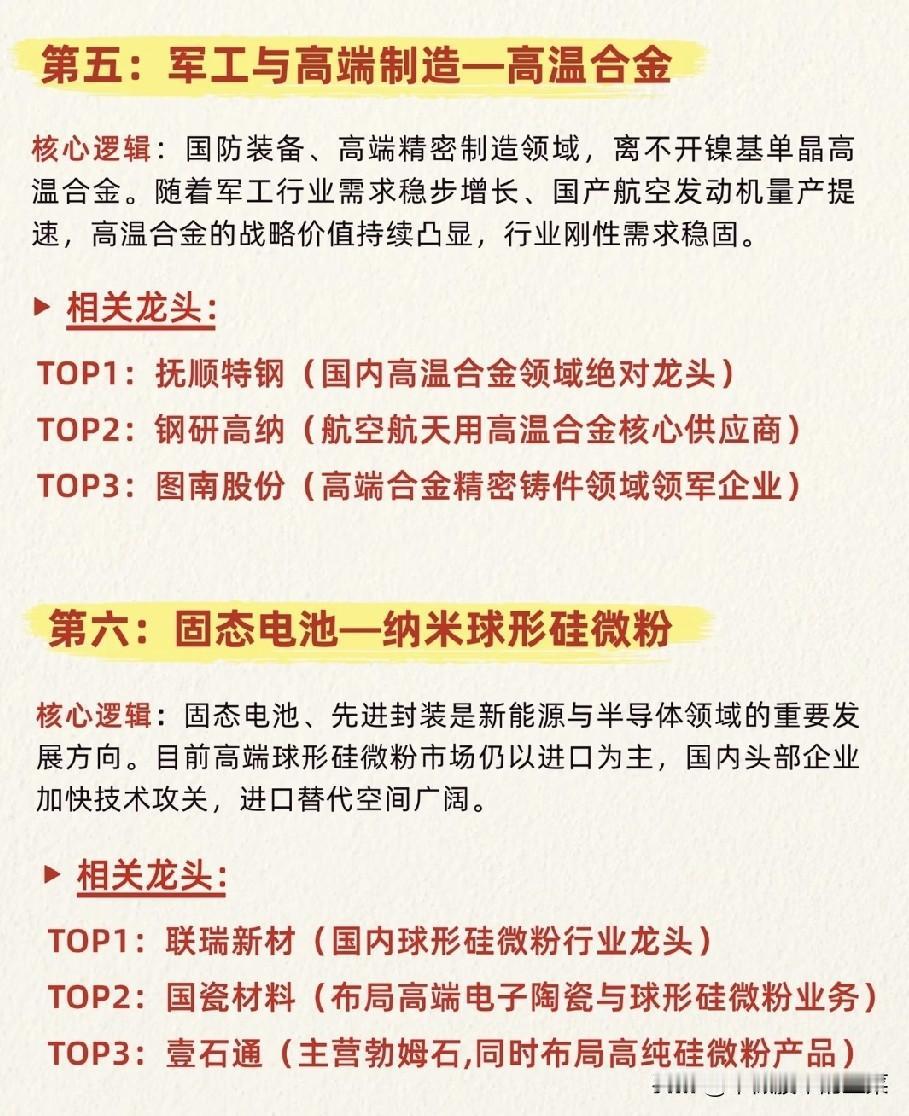

四、军工航空赛道:单晶高温合金

军机、航空发动机量产刚需,国防装备长期稳定采购,资源与冶炼工艺双重壁垒。龙头:抚顺特钢、钢研高纳、图南股份。

五、新能源固态电池:纳米球形硅微粉

新一代负极核心填料,当前高端粉体依赖进口,国产替代空间广阔。龙头:联瑞新材、国瓷材料、壹石通。

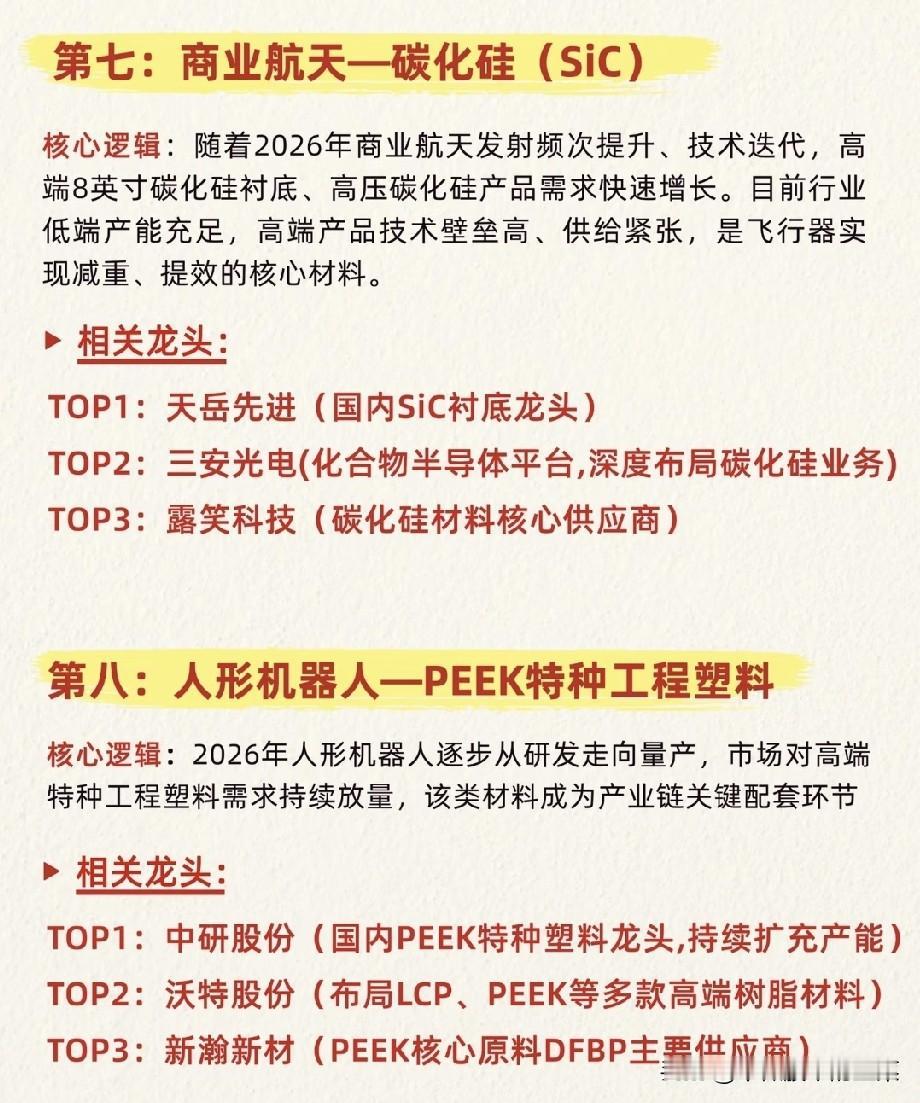

六、商业航天主线:碳化硅衬底&器件

飞行器轻量化、高压功率芯片刚需,8英寸高端衬底供给紧张。龙头:天岳先进、三安光电、露笑科技。

七、人形机器人配套:PEEK特种塑料

轻量化关节、精密传动部件核心原料,机器人从研发转向量产拉动增量。龙头:中研股份、沃特股份、新瀚新材。

赛道统一底层核心壁垒:高端产品研发、客户认证周期长达数年,扩产周期普遍2-3年,短期产能难以快速释放;国内企业依托本土下游产业链,批量导入头部客户,逐步抢占海外厂商份额。算力、航天、机器人、军工四大赛道中长期需求确定,八大材料兼具涨价弹性与长期成长属性。

行业中长期趋势

数字经济、航天、人形机器人、军工国产化四大政策持续加码,八类刚需材料需求长期上行;国产工艺突破后,本土材料企业份额持续提升,上游高端材料盈利稳定性显著高于下游组装环节。

赛道潜在风险

若下游产业资本开支收缩,芯片、机器人、航天扩产放缓,材料订单同步承压;中低端规格产能持续投放,行业价格内卷;海外材料巨头扩产、降价抢占市场,压缩国内企业盈利。

震荡行情中,八大材料赛道形成完整均衡配置组合:算力光通信材料博弈短期弹性;军工、硅粉、碳化硅底仓防守;人形机器人PEEK布局远期成长,适配各类风险偏好资金。