全球围猎日元!日本时隔 31 年加息至 1%,为何加息仍遭做空,日本央行这次扛得住吗?

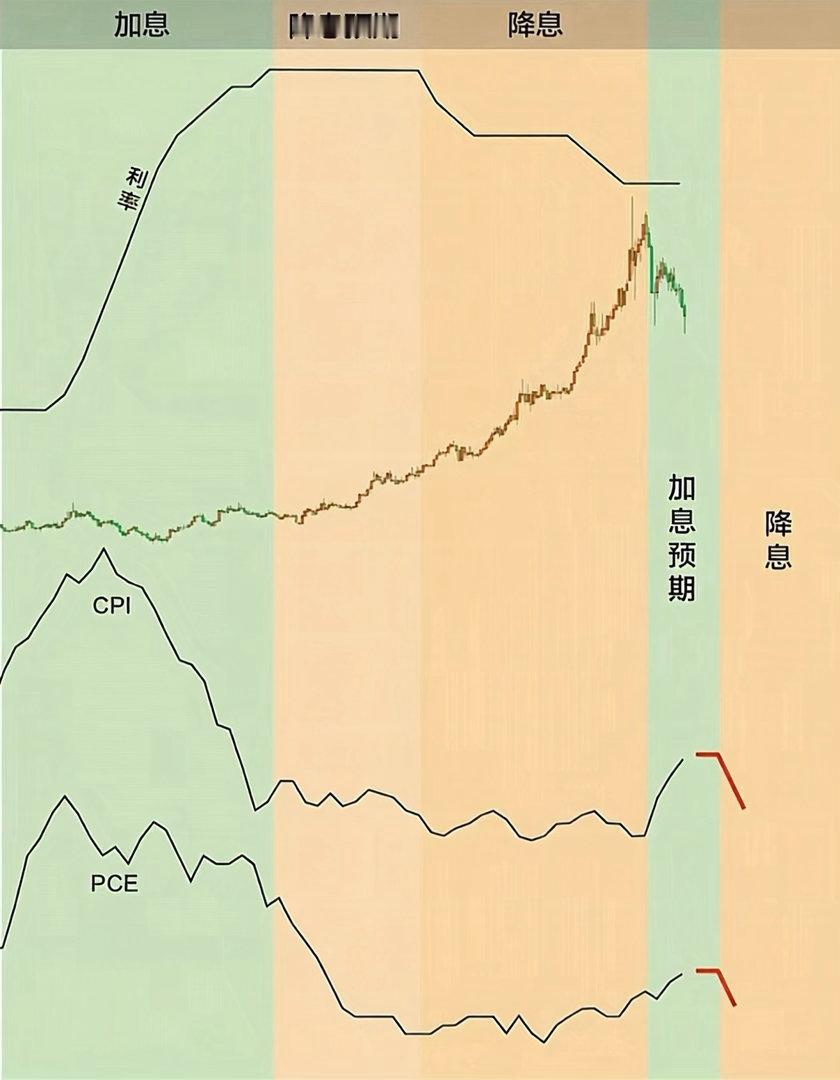

持续数十年超宽松货币周期迎来关键转折,日本直接将基准利率上调至 1%,创下 1995 年后利率新高。市场普遍存在多重疑问,此次紧缩操作会对全球资本市场形成多大冲击?

加息本应提振日元汇率,投机资金却持续加大做空日元仓位,背后的资金逻辑值得深究。美日利差长期存在巨大鸿沟,美股与美债市场是否会迎来剧烈下行波动?

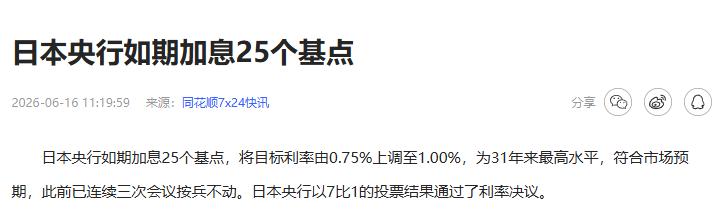

6 月 16 日,日本央行正式公布利率调整方案,上调基准利率 25 个基点至 1%,刷新 31 年来利率峰值,同时明确 2027 年 4 月起暂停缩减国债购买规模。

市场容易混淆两项操作,缩减国债购买规模,指代日本央行减少二级市场购入日债的金额与频次,是量化紧缩的核心手段。暂停缩减购债,不等于停止购债,只是终止收紧节奏,每月维持 2 万亿日元固定购债规模,以此兼顾货币正常化与金融市场稳定。

日本同步落地加息与量化紧缩,货币政策彻底告别超宽松阶段,双向收紧能够抑制国内通胀,同时间接支撑日元汇率,但同步收紧会放大全球资本市场波动。

日本央行适度放缓缩表力度,是出于风险考量,激进收紧极易引发本土金融市场剧烈震荡,也会招致国内市场主体抵触。日本意图扭转持续三十年经济低迷的困局,摆脱长期廉价日元外流的局面,这条转型道路自带多重风险,只能循序渐进稳步推进。

日本选择在美国经济下行周期落地货币收紧,战略时机具备前瞻性,但直接触动大量跨境资本的固有利益,全球市场风险同步抬升。

过去数十年,海量国际资本依托日本超低利率开展跨境套利,美国资本、日本本土财阀、企业,乃至民间理财群体渡边太太,全部深度参与这套资金循环。

投资者借入低成本日元,兑换美元后投向全球各类资产,集中布局美股、美债市场,依靠稳定利差持续收割收益,这套模式长期被资本视作稳定的财富渠道。

近年日本社会与精英阶层逐步意识到,长期外流的廉价日元持续掏空本国经济,叠加日本全球顶尖的债务规模,套利循环若持续,本国经济会陷入深度危机。

既得利益群体不会主动接受模式终结,日元加息后,套利资金必须从海外市场撤回流动性,填补日元端资金缺口,无法再复制低风险套利收益,这也是近两年全球频繁出现套利平仓的核心诱因。

跨境日元资金最主要的流向是美元资产市场,美股和美债吸纳绝大部分套利资金,全球日元套利总规模达数万亿美元。前几轮加息已经推动部分资金平仓,市场提前消化本轮加息预期,短期市场震荡幅度有所弱化。

日本加息相当于给跨境套利资金戴上约束,无风险利差空间持续收窄,过往轻松获利的时代难以延续。

市场出现反常现象,日本央行持续释放收紧信号,国际投机资金依旧大规模做空日元。

美国商品期货交易委员会 6 月 9 日当周持仓报告显示,投机资金大举买入美元为主的一篮子高息货币,美元指数小幅上涨 0.7%;日元净空头仓位攀升至 23 个月新高,合约规模约 146000 手,折合资金 115 亿美元,日元成为当下美元兑盘面上空头押注最高的货币。

该持仓数据充分证明,市场早已提前交易 “加息偏鸽” 的预期,单次 25 个基点加息,很难扭转日元长期贬值趋势。

利率决议落地后,日元并未迎来明显升值,美元兑日元持续在 160 关口附近弱势震荡。当前日本 1% 的基准利率,对比美国基准利率仍存在显著差距,只要美联储没有启动降息周期,日元套利交易的动力依旧充足,汇率将持续承压。

美日利差鸿沟没有实质性收窄,本轮加息对美股、美债的冲击力度大幅降低。日本依靠单次加息拉动日元摆脱贬值泥潭,现实阻碍远超市场前期预判。