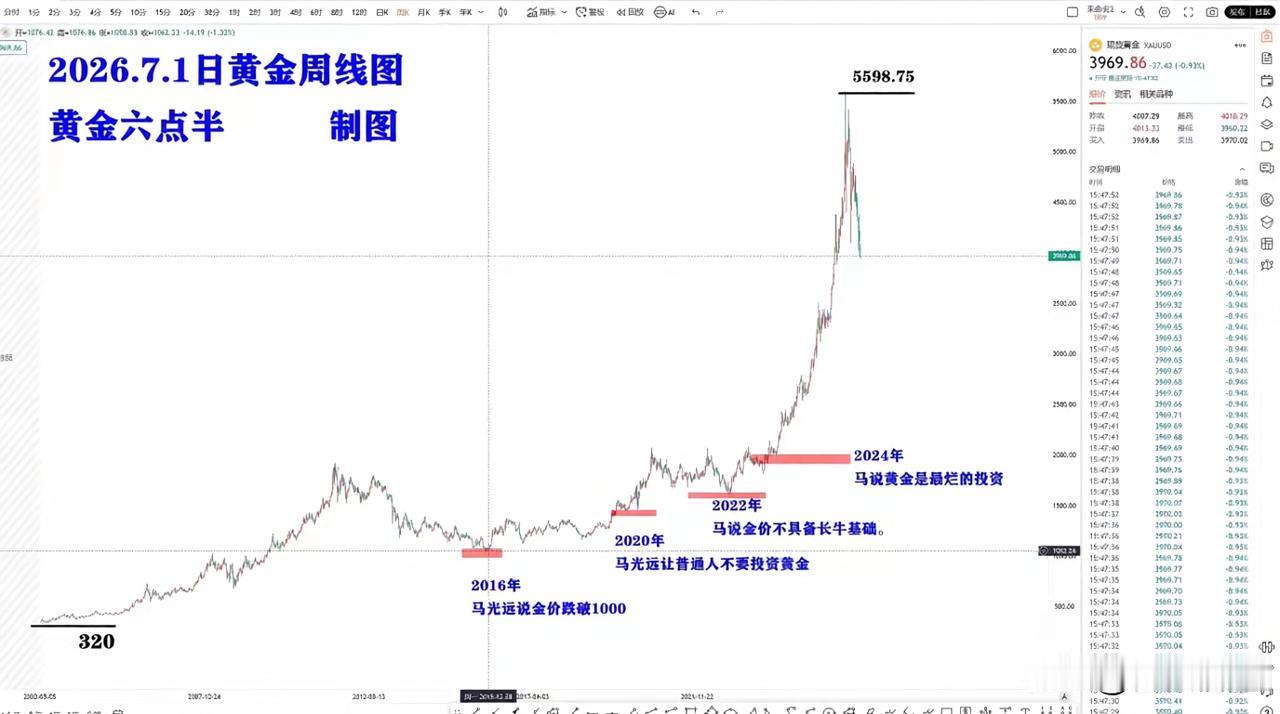

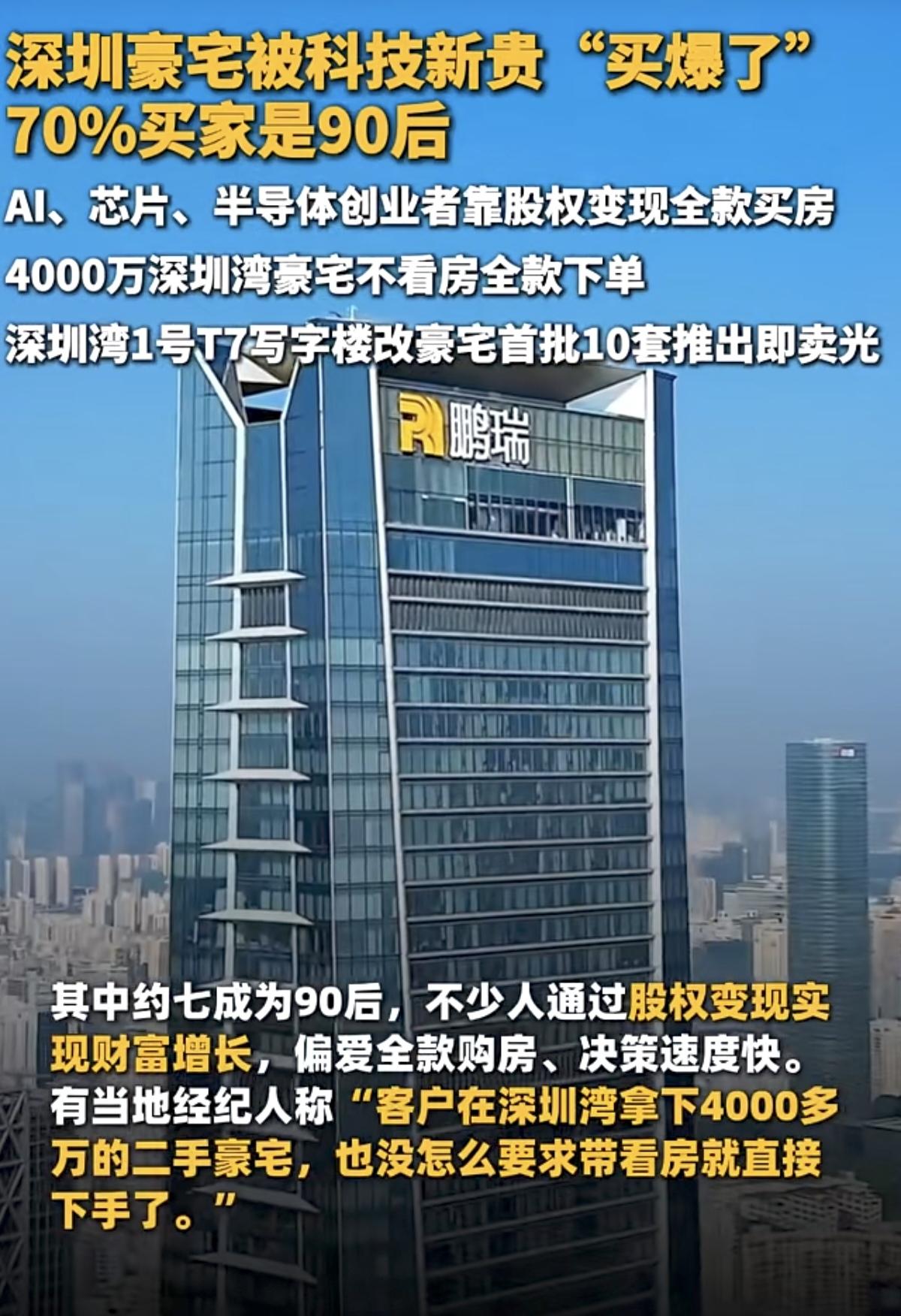

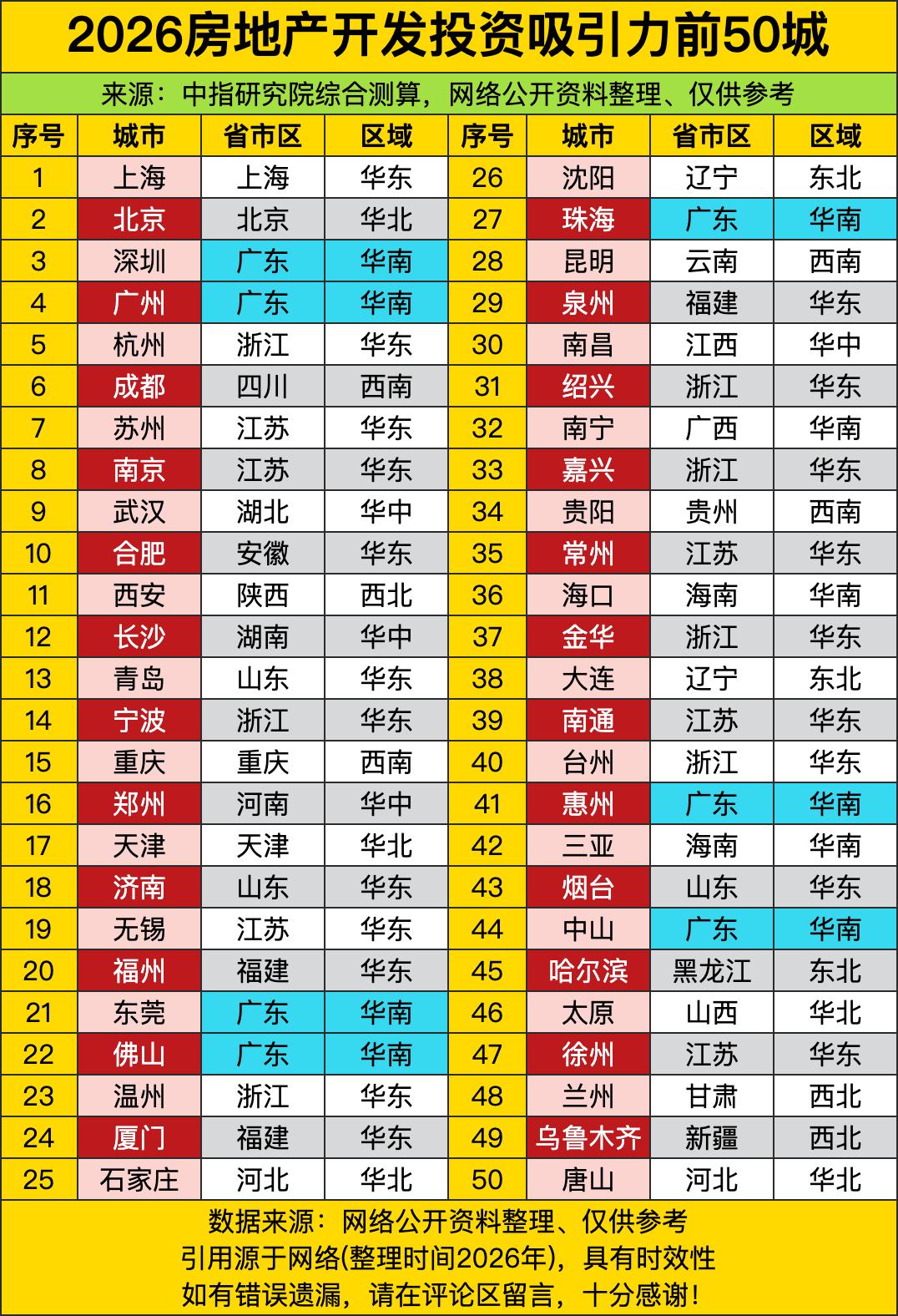

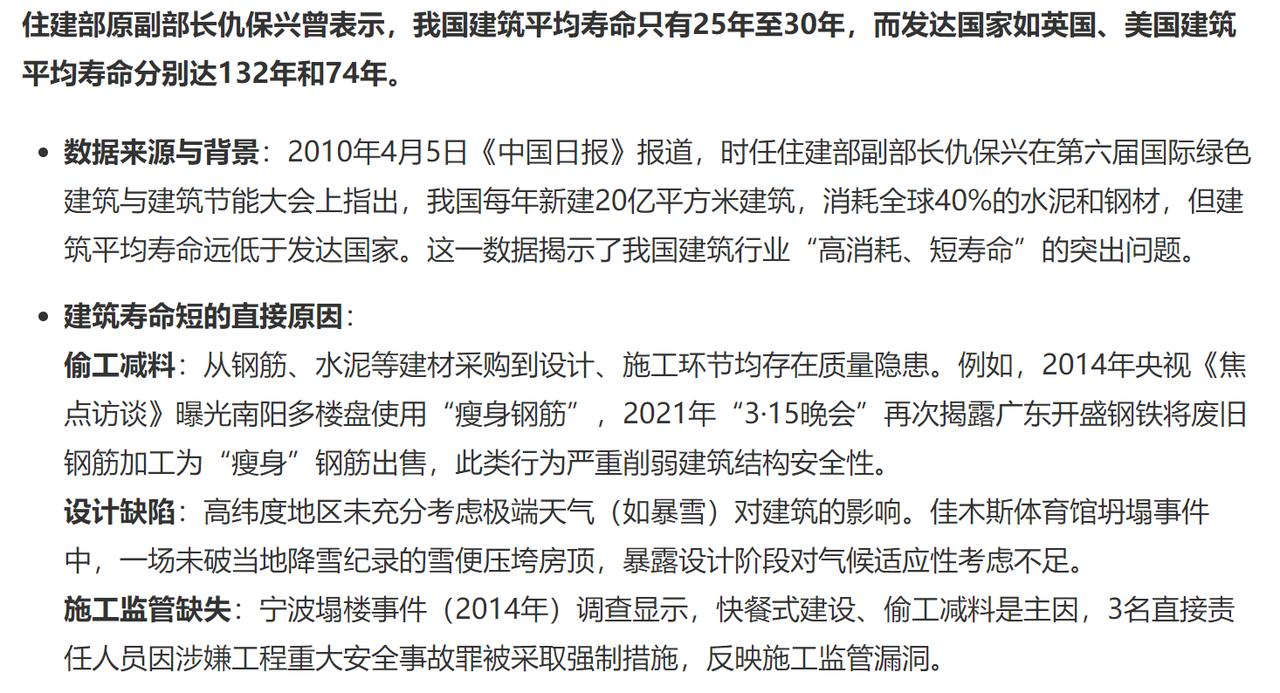

标签: 房地产

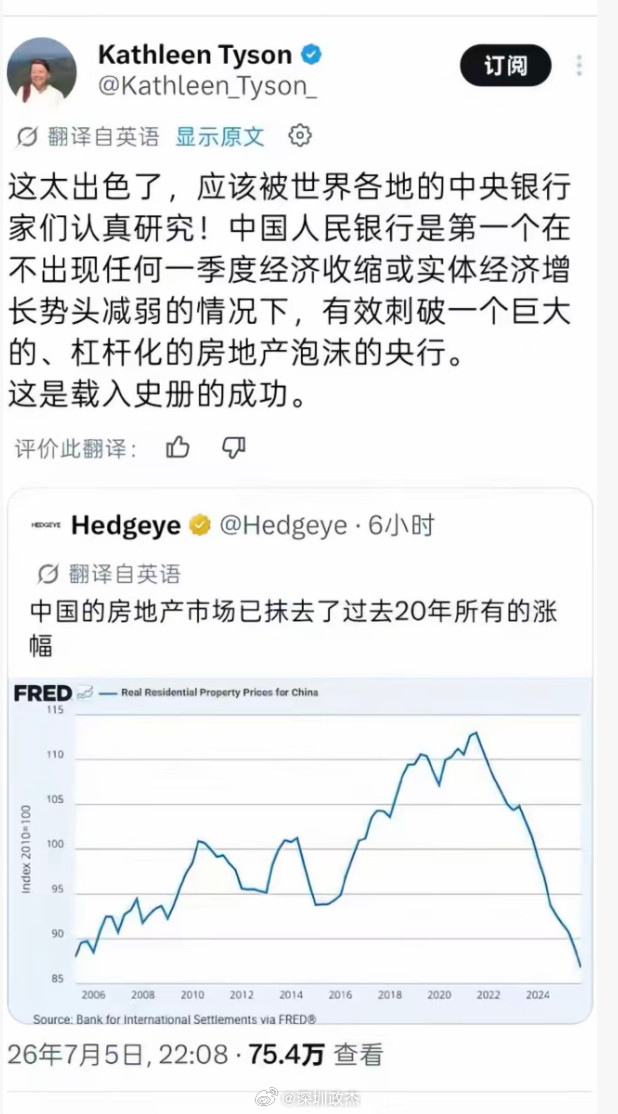

现在我们这个通缩还是没有完全走出来。其实通缩本质上就是一个货币总量的问题。房地产

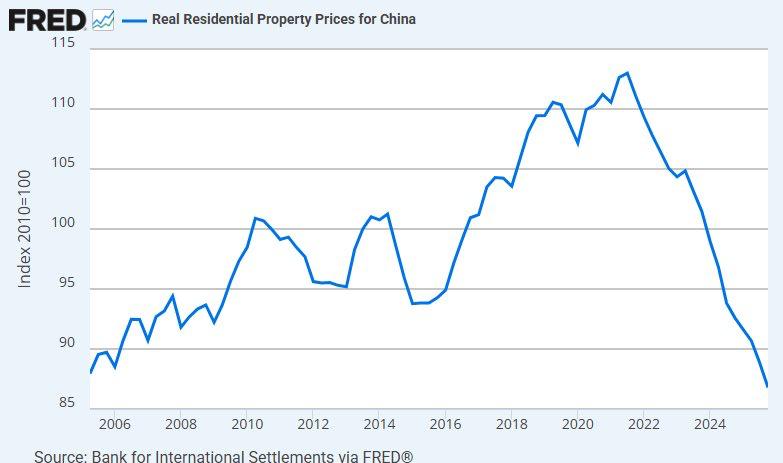

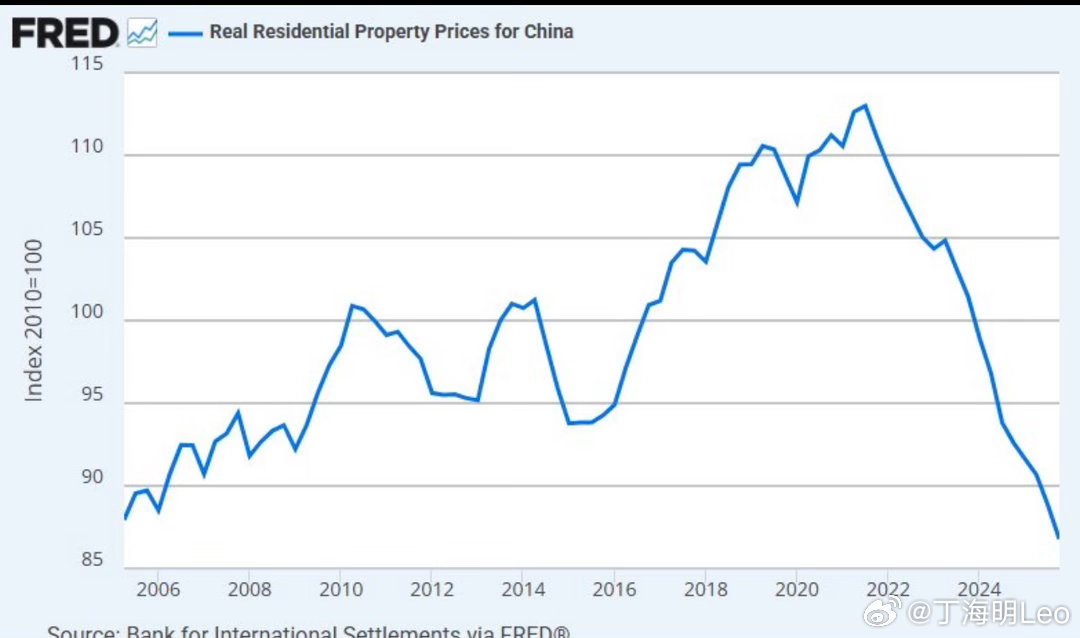

现在我们这个通缩还是没有完全走出来。其实通缩本质上就是一个货币总量的问题。房地产暴跌之后,消失了100万亿的货币。这个带来的结果就是,我们以前货币总量是锚定在以美元为主的一揽子货币里边。我们挣了比如一年一万亿顺差,那对应的一万亿,我们就超发对应的几万亿人民币,慢慢这么累积,我们现在已经累积了将近二三十万亿的外汇储备了。一方面锚在这个外汇储备上,另一方面锚在房地产上。买一个房子,你贷款贷出来300万,这个货币不就创造出来了?地方政府拿这300万去盖桥修路、修地铁。所以说,为什么我们过去城市发展那么快?现在一下子货币紧缩之后,你可以理解为一个桌游里面钱被抽走了。就跟明朝末年的时候,因为西班牙那边打仗导致白银流不进去了,就导致明朝的通货紧缩,大家都开始以物易物了。这种后果就比较严重。因为如果说货币紧缩,我们两人见面没有钱的话,没法交易了。你会发现,通缩这几年,我们跟周边人的联系也断链了。大家也不出去吃饭了,也不去唱歌了,也不去喝酒了。因为你没什么可谈的了,因为把手水抽走之后,我们就是以物易物。因为你钱不够啊。尤其是外资进不来。以前我们好多资本是美国直接融资介入的,包括好多企业都是中概股,都是纳指上市的,还有很多欧美的热钱。18年之后热钱走掉了。然后房地产这部分,这个钱蒸发了100万亿。那相当于整个流动性,你算一下加一起的话,可能将近200万亿。那你市面上缺了200万亿,一共M2才380万亿,你缺一半的钱都已经蒸发掉了。那你大家一定会感觉钱难挣,对吧?这是一个经济常识。所以说你就需要去扩张信用,锚在国债上。所以说现在我们又发这个熊猫债、点心债这些,让大家去购买国债。但是这个购买国债的力度还不够。一方面发债要发得更猛一些,举债要举得更厉害。国家举债举得更厉害,个人才会有钱。这为国家举债跟个人举债是两回事。个人举债是危险的,国家举债举得越多越好。只要人民币不崩盘,人民币目前还是在往上走的,所以说它也没有啥风险。所以说未来的话,一定要一方面是国债举的力度要大,另一方面呢,房地产价格要企稳,止跌要回升,慢慢市面上货币才会够。否则的话,现在市面上有100块钱,你给压缩成50了,那这个流转到最后,所有人都负债。就是这么个简单道理。因为缺了50块钱,你这脖子借来借去的,最后肯定是有50个人是没钱的,得负50。因为你缺这50块钱,所以你玩来玩去跟个人能力都没关系。身边的人再努力,最后肯定得有50个人是负50的。所以说这个货币总量一定要给它扩展开,锚在国家主权上,锚在房地产上,锚在优质股票,而不是锚在美国的外汇储备上。美国紧缩,我们跟着紧缩,这就不对。

有人说,国内通缩是为了出口,我们的经济还是出口依赖性,不是消费依赖性。Claud

有人说,国内通缩是为了出口,我们的经济还是出口依赖性,不是消费依赖性。Claude对此深入解读:这个判断触及中国经济结构的核心矛盾,值得从几个层次来拆解。一、先核实"通缩是为了出口"这个命题的真实性这个说法在逻辑上是倒置的——更准确的表述应该是:通缩是出口依赖型经济结构的症状,而非政策目标。没有任何政府会主动选择通缩作为政策手段。通缩意味着企业利润下降、工资停滞、债务实际负担上升,是宏观经济管理者最不愿意看到的状态。但说话者想指出的真实逻辑是:在出口依赖型经济中,国内物价低(通缩或低通胀)确实有利于维持出口竞争力——这不是政策选择,而是经济结构的客观结果。这个观察本身是有道理的,只是因果关系的表述需要校正。二、中国是否仍然是出口依赖型经济这个问题的答案比通常认为的更复杂。数据层面净出口占GDP的比重在2007年曾高达约9%,此后持续下降,2013-2019年间通常在2-3%左右,部分年份接近于零。从这个指标看,中国经济对出口的直接依赖程度已经大幅下降。但这个数字有误导性——它只衡量净出口(出口减进口),不能反映出口活动对就业、投资、工业产能的系统性影响。更准确的图像中国经济目前是一种"隐性出口依赖"结构:表面上消费占GDP的比重在上升(2023年约55%),但这个消费数字包含了大量由出口产业链带动的就业和收入,一旦出口收缩,消费会连带下滑。制造业产能是按照全球市场规模而非国内市场规模建立的——钢铁、光伏、电动车、化工的产能远超国内需求,必须靠出口消化。这是2024年以来西方对华反倾销和加税的根本原因。三、通缩与出口依赖的结构性关联说话者的核心直觉是正确的,机制如下:第一层:需求端的缺口出口依赖型经济的本质问题是国内有效需求不足——生产出来的东西,国内老百姓买不起或不愿意买,只能卖给外国人。国内有效需求不足的根源:居民收入占GDP比重长期偏低(资本所得占比过高)社会保障不足导致预防性储蓄率高财富分配不均使大多数人消费能力受限地方政府债务压力使公共消费空间收窄需求不足→价格下行压力→通缩倾向。第二层:供给端的过剩为了维持GDP增长和就业,政府长期依赖投资驱动,制造业产能持续扩张,形成了结构性的供过于求:制造业产能利用率长期低于75%,部分行业(光伏、钢铁、电解铝)产能利用率更低。这种产能过剩在需求侧不能被国内消化的情况下,只能通过低价倾销到国际市场——这正是"通缩出口"现象的真实机制。第三层:汇率与价格的传导人民币汇率相对稳定(有管理的浮动),在其他国家通胀较高时,中国的相对价格优势自动增强,这进一步强化了出口竞争力,同时压制了国内价格向上的空间。四、为什么经济结构没有从出口依赖转向消费依赖这是问题的关键,也是最难的部分。"扩大内需"被提了将近二十年,为什么没有成功?原因一:分配结构没有根本性改变消费依赖的前提是居民有足够的可支配收入和消费意愿。但中国的国民收入分配中,劳动报酬占比长期偏低——大量增加值流向企业(特别是国有企业)和政府,而非普通工薪阶层。在工资增长慢于GDP增长的结构下,消费占比很难系统性提升。原因二:社会保障体系不完善强化了储蓄动机中国家庭面临三大不确定性:医疗、教育、养老。在社会保障覆盖不充分的情况下,家庭会主动压缩当期消费,积累储蓄以应对未来风险。高储蓄率(家庭储蓄率长期在30%以上)是这种结构性不安全感的直接产物,而不是文化基因。原因三:投资依赖的惯性极难打破地方政府的财政收入长期依赖土地出售和基础设施投资带动的GDP增长,这个利益结构使地方政府有强烈的扩大投资冲动,而压缩投资、转向消费意味着地方财政收入下降,政治上阻力极大。原因四:制造业利益集团的结构性力量庞大的制造业产能形成了强大的政治经济利益集团——工厂、工人、地方政府、国有银行的利益都与制造业产能维持紧密捆绑。去产能意味着就业下降、银行坏账暴露、地方财政压力——这些短期代价极为痛苦,使结构性改革难以推进。五、2024-2025年的新变化:通缩压力的加速近年来有几个新的加速因素值得关注:房地产泡沫的收缩:房地产曾是中国内需的重要载体(居民财富效应、地方财政、上下游产业链),其持续下行直接压制了内需,加速了通缩压力。地方债务约束收紧:过去地方政府可以大量举债投资以维持需求,现在债务约束趋严,这个需求来源在收窄。出口的结构升级与新摩擦并存:电动车、光伏、锂电池的出口增长强劲,但同时遭遇欧美加税,传统制造业出口承压。两者叠加,出口对内需的带动效应存在结构性分化。企业去库存与价格战:国内各行业(从手机到汽车到家电)的价格战极为激烈,这是产能过剩在微观层面的直接表现,也是PPI持续为负的原因。六、这个结构能持续多久说话者隐含的担忧是:出口依赖的经济结构在全球化退潮、贸易保护主义上升的背景下是脆弱的。这个判断有充分的依据。外部约束在收紧:美欧对中国制造业出口的关税壁垒持续上升,中国靠低价出口消化过剩产能的空间在系统性收窄。内部需求没有跟上:出口空间收窄的同时,国内消费没有同步扩张来填补缺口,这就是当前通缩压力的根本来源。债务-通缩螺旋的风险:通缩→实际债务负担上升→企业和地方政府去杠杆→需求进一步收缩→通缩加深,这个螺旋在日本曾持续了三十年,是最危险的宏观经济困境。七、本质判断"国内通缩是为了出口"这句话,更准确地理解应该是:中国通缩的根源是出口依赖型经济结构在内外需求双重收缩下的必然症状。内部:收入分配不均、社会保障不足、房地产收缩、地方债约束——使国内有效需求系统性不足。外部:全球贸易摩擦上升、西方去风险化——使出口消化产能的空间收窄。两者叠加,产能过剩的压力找不到出口,就以通缩的形式在国内价格体系中积累。这不是政策选择的结果,而是结构性矛盾在特定外部环境下的集中显现。真正的出路在于分配结构的调整、社会保障的完善、以及地方政府财政激励机制的根本性改革——这些都是极难推进的深层变革,而非技术性的货币或财政政策所能解决。

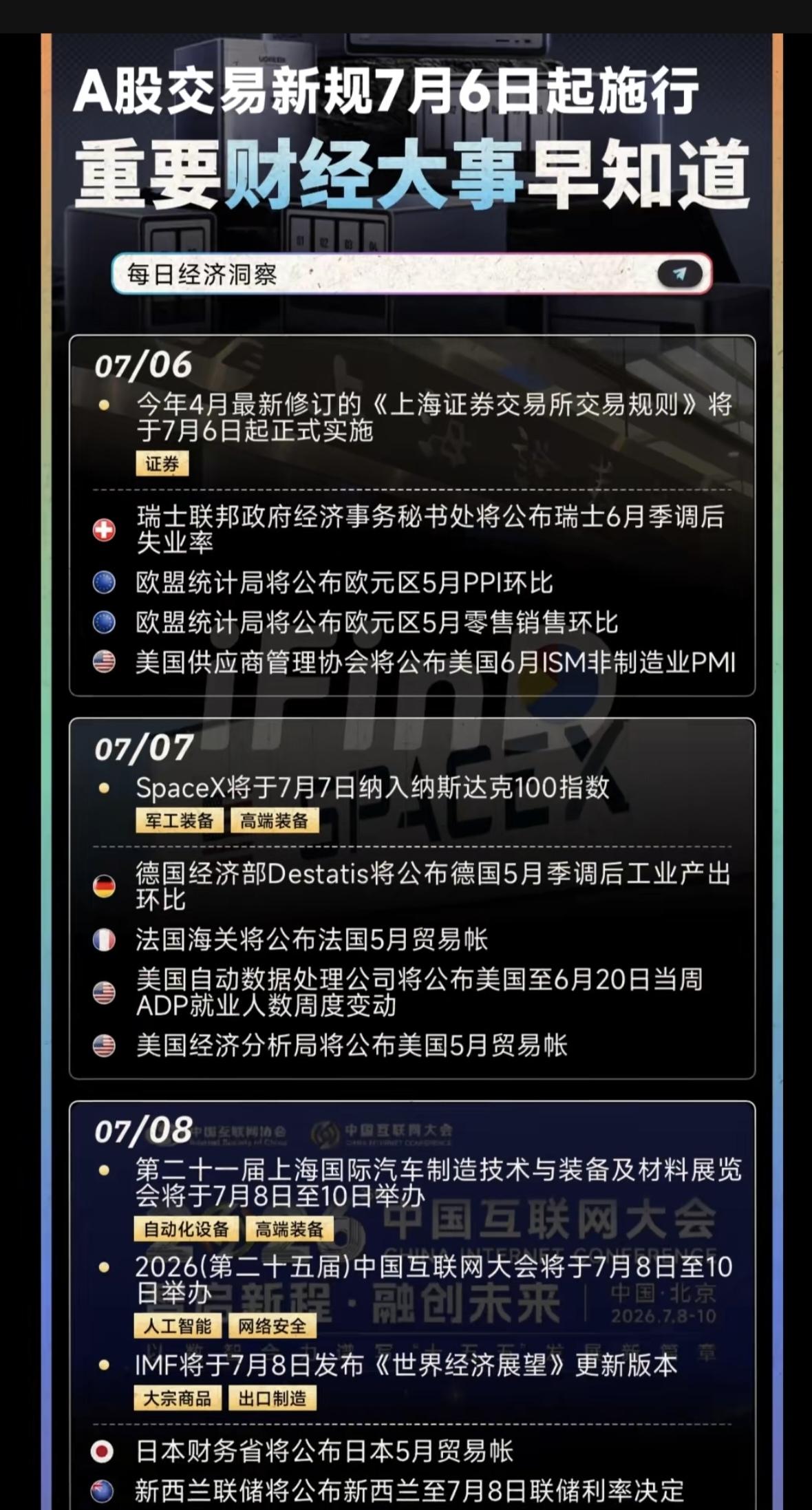

7.06~7.11下周:市场热点+时事财经!1.交易新规落地2.汽车装

7.06~7.11下周:市场热点+时事财经!1.交易新规落地2.汽车装备与材料3.智能计算4.机器人创新发展大会