日本这次国运要被美国收回去了!准确一点说日本近代至今有两次国运,一次是抢来的,一次是美国给的,现在这波日元暴跌已进入了美国收回日本国运的尾声,简单一点理解就是美国收割已经完成大部分程序,原来美国还打算给日本留口气,但美国这次也遭遇了危机,日本这次是很难熬过去了!

一百多年前明治维新后,日本走上对外扩张道路,通过战争掠夺完成了原始资本积累。甲午战争的巨额赔款、对东亚地区的资源侵占,支撑日本快速建立起完整工业体系,成为亚洲头号工业国家,这是日本近代第一次国运,本质是通过武力从周边国家掠夺而来。

二战战败后,日本不仅失去所有海外殖民地,国内工业体系也遭到毁灭性打击,第一次国运积累的家底彻底清零。

冷战开启后,美国出于亚太战略布局需要,将日本打造为远东战略支点,由此开启日本第二次国运。美国不仅免除日本大量战争赔偿,还将朝鲜战争、越南战争的军工订单定向投放给日本,同时开放美国国内市场、转移成熟工业技术。

在美方的全面扶持下,日本仅用二十余年就完成经济复苏,家电、汽车、半导体产业在全球市场占据优势地位,跃升为世界第二大经济体。这一轮经济腾飞的基础建立在美国的战略扶持之上,代价是日本在金融、军事领域丧失自主权,经济命脉始终受美国制约。

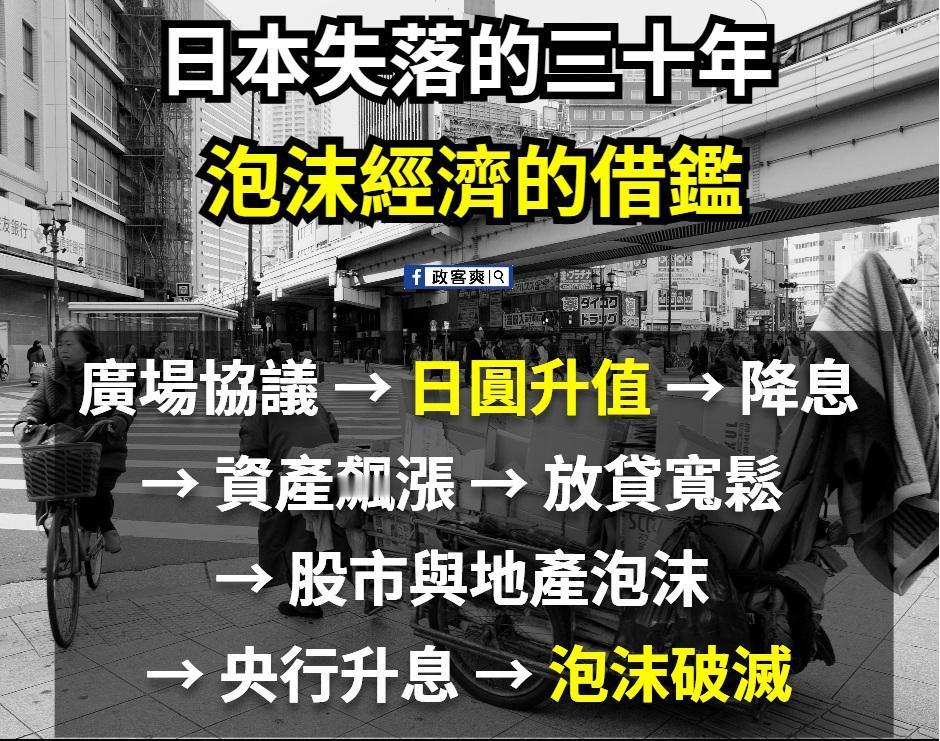

当前日元持续贬值的背后,是美国通过货币政策差异收割日本财富的直接体现。6月16日,日本央行宣布将政策利率从0.75%上调至1.0%,达到31年来最高水平,其核心目的之一就是遏制日元贬值势头。

但加息政策落地后,日元汇率并未出现明显反弹,当日下午仍维持在1美元兑换160日元以上的低位,政策干预效果十分有限。

日元对加息反应疲软的核心原因,是美日之间存在巨大的利差空间。当前美国联邦基金利率维持在3.5%-3.75%区间,即便日本加息至1%,双方利差仍超过2.5个百分点。

在跨境套利逻辑下,资金会持续从低利率的日元资产流向高利率的美元资产,全球范围内参与日元套息交易的资金规模达万亿级别,持续抛售日元形成长期贬值压力。

日本政府此前曾投入超11万亿日元干预外汇市场,但仅能带来短期汇率波动,无法扭转长期贬值趋势,根本原因在于干预规模无法匹配全球套息资金的体量。

日本无法通过大幅加息缩小利差,源于自身沉重的债务负担。日本政府债务规模占GDP比重超过260%,位居全球主要经济体首位,利率每上升1个百分点,政府年度利息支出将增加约10万亿日元。

若跟随美国利率水平大幅加息,日本财政将直接面临利息支付危机,因此日本央行只能采取渐进式小幅加息,始终无法追上美国的货币政策节奏,这也决定了日元贬值的底层逻辑难以被打破。

日元持续贬值正在持续消耗日本的经济底气。日本能源、粮食对外依存度极高,货币贬值直接推高进口成本,带动国内物价持续上涨。

2026年5月日本企业物价指数同比上涨6.3%,涨幅创下三年来新高,上游成本压力逐步向消费端传导,居民生活成本持续上升。

与此同时,日本出口增长并未因贬值获得明显拉动,受全球需求疲软和产业竞争力下滑影响,2026年一季度日本贸易逆差扩大至1.2万亿日元,创三年来新高,传统的出口创汇优势正在弱化。

从本质上看,本轮日元贬值不是单纯的市场波动,而是美国收回日本经济红利的过程。冷战时期美国扶持日本,是服务于自身地缘战略的选择,当前美国面临通胀高企、债务压力上升的内部困境,需要通过维持高利率吸引全球资本回流,填补自身经济缺口。

日本作为美国金融体系内的依附性经济体,自然成为资本回流的核心来源地,多年积累的国民财富通过汇率差、利差的渠道持续流向美国,相当于当年美国注入的发展红利正在被逐步收回。

以往美国调整货币政策时,会适当兼顾日本的承受能力,避免盟友经济出现硬着陆。但本次美国自身经济承压明显,美联储迟迟未启动降息进程,优先保障国内经济目标,没有为日本留出足够的政策缓冲空间。

日本在货币政策上没有独立决策权,只能被动跟随美国的节奏调整,自身抵御风险的空间十分有限。

目前日本央行的政策工具已经基本用到极限,常规加息和外汇干预都无法扭转日元弱势格局,经济层面的结构性问题也无法在短期内解决。从政策传导节奏来看,美国本轮货币政策收紧带来的收割效应已经释放大半,日本想要平稳度过这一轮冲击,面临的难度极大。