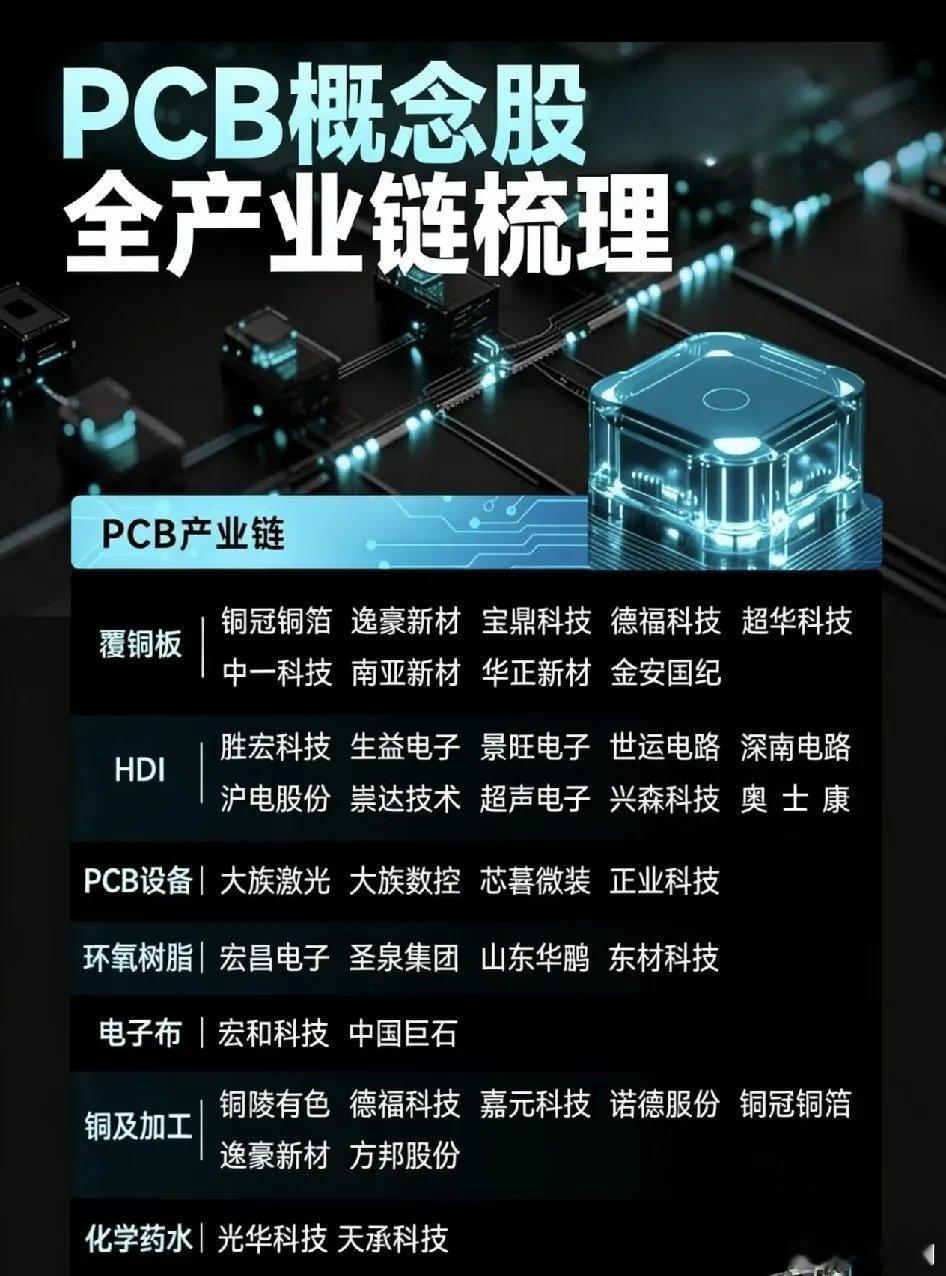

沪电股份,AI风口之上,PCB的“老树”发出了“新芽”?

是老树发新芽,不是纯炒作——沪电从传统周期PCB,变成AI算力“卖水人”,技术壁垒+英伟达绑定+百亿扩产,业绩与估值双升,行情远没结束。一、老树凭什么“新芽”?AI把PCB变成刚需- 传统PCB:消费电子、家电,周期弱、毛利低(15%-20%)。

- 现在:AI服务器/高速交换机,PCB价值量暴增——英伟达NVL72机柜PCB从3.5万→11.67万美元,+233%。

- 沪电定位:AI算力PCB全球龙头,22层以上高端板市占率25.3%,全球第一 。

- 客户:英伟达(独家认证78层M9背板)、华为、思科、谷歌;AI服务器PCB核心供应商 。二、业绩硬证据:增速碾压同行,含金量高- 2025全年:营收189.45亿(+42%),净利38.22亿(+47.74%),毛利率35%+ 。

- 2026Q1:营收62.14亿(+53.91%),净利12.42亿(+62.9%),连续高增 。

- 结构:AI/数据中心占59%,汽车电子16%,消费电子几乎为0→无周期拖累,纯AI成长股 。三、三大核心壁垒,别人抢不走1. 技术壁垒(最高):能做40层+超高多层板、112G/224G高速背板;1.6T交换机板小批量交付;良率远高于行业。

2. 客户壁垒:英伟达独家认证,NVL288机架PCB唯一供应商;认证周期18–24个月,新进入者难切入 。

3. 产能壁垒(百亿扩产):总投资177亿——黄石36亿、AI高端板43亿、泰国基地(产能利用率90%+);锁定未来3年供需红利 。四、资金与走势:真机构抢筹,不是游资乱炒- 股价:一年从30元→133元,+281%;6月4日涨停142.78元,成交150亿,历史天量。

- 资金:机构主买,北向持续加仓;59倍PE(TTM),但对标AI算力股(浪潮、中际)仍有空间。

- 筹码:120–140元密集换手,130元强支撑,套牢盘少。五、能涨多久?目标价?- 短线(1–2周):145–150元(英伟达新订单+AI资本开支催化)。

- 中线(3个月):180–200元(产能释放+业绩兑现,2026年净利预计60亿+)。

- 关键支撑:130元;强压力:143元(前高)。六、风险提示- 短期涨幅大(+75%/3个月),140元以上分歧加大。

- 同行扩产(胜宏、鹏鼎),2027年后竞争加剧 。

- AI资本开支节奏波动,订单不及预期。七、一句话总结沪电不是老周期,是AI算力PCB全球龙头;技术+客户+产能三重壁垒,业绩高增+估值重估,老树发新芽,中线看200元,回调低吸,不追高。