全世界没料到, 美国动作真快,没踩中东坑,反而一招洗空30万亿债。

这句话最容易让人误会,好像美国手一挥,30万亿美元债务就凭空没了。可真正危险的地方不在这句夸张话本身,而在它背后的机制:美国债没有消失,只是美国试图把债务压力塞进油价、美元、美债和全球避险情绪这几根管道里,让别人一起承压,这才是标题背后该警惕的判断。

1973年的石油禁运与本次高度相似,当年中东冲突牵动能源命脉,油价从每桶2.90美元涨到1974年1月的11.65美元,但关键差异是那时美国自己也严重依赖进口石油,现在美国多了页岩油、金融市场和美元清算优势,这意味着美国不一定要在战场赢,照样能在规则层面找回主动权。

1970年代还有一条暗线更值得看:油价暴涨后,产油国手里的美元盈余大量进入国际银行和美债市场,再由西方金融系统借给拉美等经济体,后来美元利率一升,债务危机就爆了。今天这套玩法不会原样重来,但“能源涨价—美元回流—外围承压”的链条并没有断,这才是中国必须盯紧的地方。

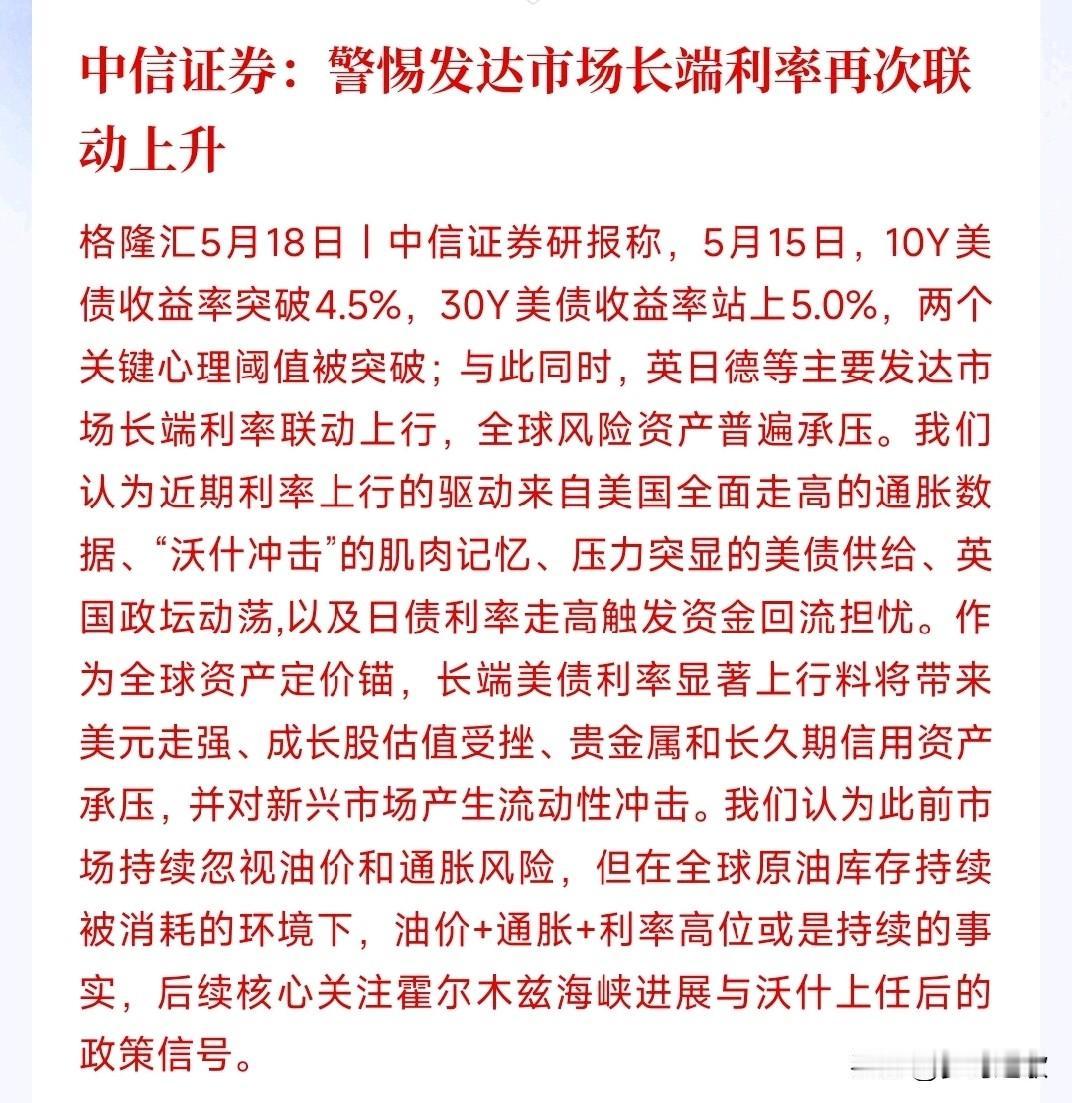

5月中旬,30年期美债收益率突破5%,10年期美债收益率超过4.5%,这说明市场买美债,但也在要求更高补偿。美国不是毫无代价地收割,而是在通胀和融资成本之间硬扛,这个局面比简单“赢家论”更复杂。

美国债务压力也不是虚构出来的。2026年5月5日,美国总债务为38.91万亿美元,公众持有债务31.26万亿美元,过去一年平均每天增加73.9亿美元。这样的债务盘子,靠一场中东危机不可能洗干净,只能暂时推迟爆点,所以标题里的“洗空30万亿”只能当作舆论化比喻,不能当作事实结论。

中东这场乱局真正改变的是定价环境。5月15日,布伦特原油收在109.26美元,WTI收在105.42美元,当周涨幅分别达到7.84%和10.48%。油价一高,运输、化工、粮食、制造业成本都跟着抬,发展中国家先吃苦头,美国则借美元计价体系把冲击重新分配,这是一种更隐蔽的外溢压力。

IEA的判断更能说明问题。中东海湾产油方累计供应损失已超过10亿桶,超过1400万桶/日石油产能被关停,全球油市从原先预期过剩转向短缺。能源缺口越大,越会放大对美元结算、海上通道和战略库存的依赖,谁控制金融深水区,谁就能在危机里拿到更强谈判筹码。

这也解释了为什么美国不愿轻易陷入大规模地面战。地面战烧钱、死人、耗政治资本,金融战和能源战却能把成本扩散到全球。美国的动作快,不是快在“清债”,而是快在把军事压力、油价压力、通胀压力和美元资产重新打包,让外部世界先为不确定性买单,这才是它熟悉的霸权技术。

亚洲受到的压力尤其直接。约80%的经霍尔木兹海峡海运石油通常流向亚洲,日本约95%的石油来自中东,相关货币也在冲击中承压。对中国来说,这不是旁观别人的热闹,而是能源通道、外贸成本、区域汇率和产业链稳定一起被测试,这说明中东火光会照到东亚工厂。

国际货币基金组织的测算也不乐观。若冲突短期化且能源商品价格上涨19%,2026年全球增长仍只有3.1%,通胀为4.4%;若霍尔木兹海峡长期关闭,增长可能降至2.5%,通胀升至5.4%。这说明美国想借乱稳住自身,代价却可能由全球增长一起承担。

所以,不能把美国想得太神,也不能把美国看得太简单。它没有魔法把债务擦掉,但它有能力利用美元、能源、军事同盟和市场恐慌,把本该集中爆在自己身上的财政压力拆散。拆散之后,压力就会变成别国的油价、汇率、进口账单和融资成本,这才是霸权体系最不公平的地方。

从中国视角看,真正的应对不是跟着情绪喊美国完了,也不是低估美国的金融调度能力。中国要做的是继续增强能源进口多元化,提升人民币跨境结算韧性,维护海上通道安全,扩大关键资源储备。只有把自己的底盘做厚,外部乱局才不会轻易变成内部成本,这才是大国竞争里的硬道理。

这场中东危机还会继续推着市场反复摇摆。若霍尔木兹海峡迟迟无法恢复稳定通行,油价和通胀预期就难下去,美债收益率也难真正舒服回落。美国短期能利用避险需求,长期却会被高利息反噬财政,这说明它的“快动作”不是胜利,而是把问题往后拖。