净资产39.34元,股价才17元左右!这家公司太狠了,每年白送6%利息,你敢信吗?

一家总资产超过11万亿的股份制银行,现在花不到四毛五,就能买到它一块钱的净资产。

每年啥也不干,光分红就能拿6%以上的回报,比存定期、买理财香了好几倍。

这不是天上掉馅饼,这是当下这家公司的真实行情。

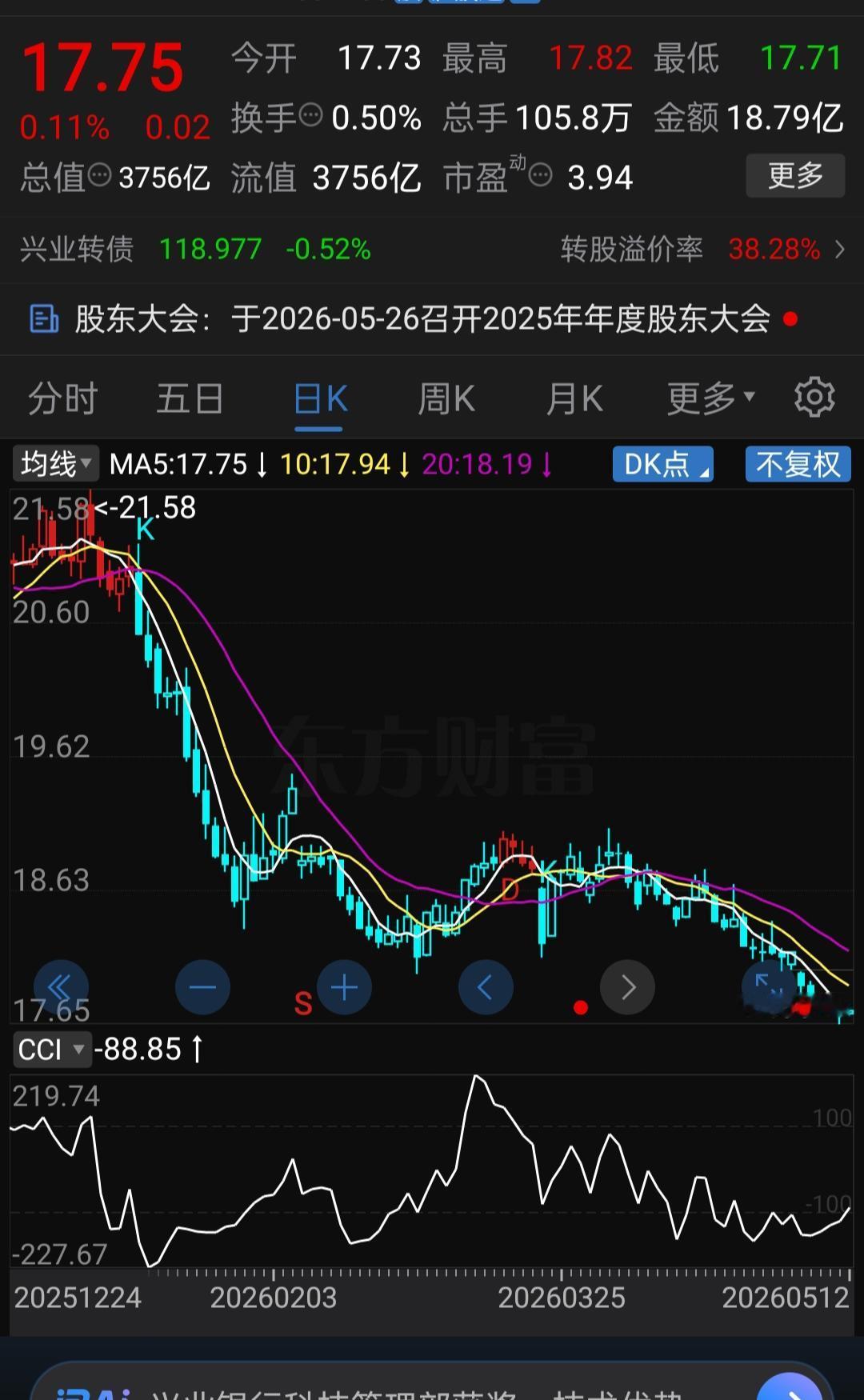

看了一眼盘面,这家公司的股价收在17.75元,总市值3756亿,市盈率只有3.94倍,市净率更是低到0.45倍。也就是说,你花17块7毛5买一股,背后对应的净资产是39块3毛4——相当于商场标价100块的商品,打4.5折甩卖。

你可能会问:这么便宜,是不是有啥大坑?

咱们捋一捋数据。

2025年全年,公司营收2127.41亿元,同比增长0.24%;归母净利润774.69亿元,同比增长0.34%。

你可能觉得,0.3%的增速太慢了。但你得看看整个银行业的日子好不好过。净息差持续收窄,LPR一降再降,再加上房地产深度调整,银行业都在"扛压前行"。在同行利润大面积下滑的大环境下,公司不但没有掉队,还实现了正增长,这份答卷已经相当不易。

2026年一季度,营收550.9亿元,同比微降1.06%,但净利润238.32亿元,同比还涨了0.15%。虽然增幅微乎其微,但在这个行情下,能保住利润不下滑,本身就是实力的体现。

分红才是真正的"现金奶牛",我最想说的就是这一点——公司上市19年,累计分红21次,分出去了整整2386.62亿元。

2386亿是什么概念?按现在17.75元的股价来算,相当于把整个兴业银行的市值分掉了六成以上。

2024年度,公司10派10.6元,每股分红1.06元。按当前股价算,股息率高达6.01%。2025年全年分红方案是10派10.66元,比前一年还多了一点点。

100万买公司的股票,一年分红6万多,比你把钱存银行拿的利息多出好几倍。现在十年期国债收益率才2.5%左右,一年期定存利率连1%都不到。你要是有点余钱,是放在银行吃那点可怜的利息,还是买公司的股票拿6%的分红?

这个账,小学生都能算明白。

现在0.45倍PB到底是陷阱,还是被错杀?

银行股破净,这两年已经是家常便饭。截至2026年5月,A股42家上市银行全部破净,整个板块PB才0.65倍左右。公司0.45倍PB,属于破净大军里的"优等生骨折"——明明基本面不差、分红不低,偏偏跌得比谁都狠。

为啥?市场担心的还是那两个字:地产。

房地产下行,银行是第一关联方。这家公司也不例外。2023年房地产调整高峰期,公司营收下滑5.19%,净利润降了15.61%,房地产领域的不良资产率一度达到1.53%。

但到了2025年,情况已经不一样了。截至2025年末,不良贷款率1.08%,拨备覆盖率228.41%,对公房地产不良率已经大幅回落。当年的"雷"拆得七七八八,资产质量没有继续恶化。

市场总是惯性地把最坏的预期往股价里打,打过头了,洼地就出现了。

我有一个朋友,2023年底兴冲冲地抄底了这家公司股票,均价16块出头。买了之后天天盯着盘看,结果2024年一整年没怎么涨,他天天骂骂咧咧说要卖掉。

我问他后来卖了吗?

他说没卖,因为分红到账的时候,突然就想明白了——他买这只股票的目的,本来就不是指望股价翻倍,而是每年稳稳地拿那1块钱出头的分红。16块的成本,股息率超过6.6%,比市面上的理财产品不知道强到哪里去。

"反正我也不急着用这笔钱,就放着呗,每年分红到了就给孩子交学费,挺好的。"

后来公司股价慢慢回到18块上下,他浮盈百分之十几,加上两年分红,总收益接近三成。

有时候,投资这件事,心态稳了,钱就来了。

一家净资产39.34元、每股未分配利润27.33元、经营现金流3.11元的银行,股价只有17.73元。每年分红超过6%,市盈率不到5倍——这个定价,要么是市场犯了错,要么是你我犯了错。

"市场短期是投票机,长期是称重机。"

最后,各位老铁怎么看这家公司?是价值洼地,还是价值陷阱?欢迎在评论区聊聊你的看法!

评论列表