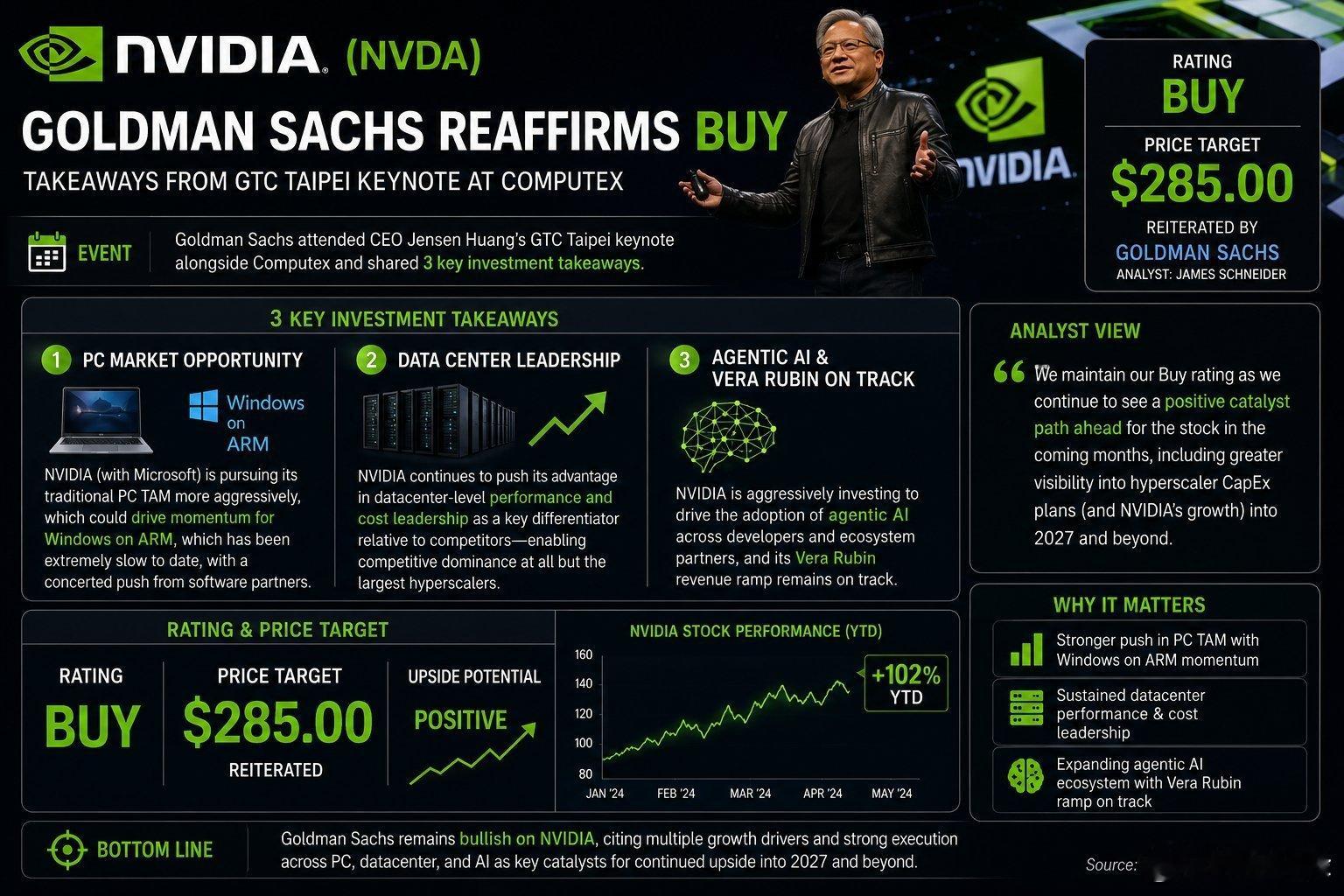

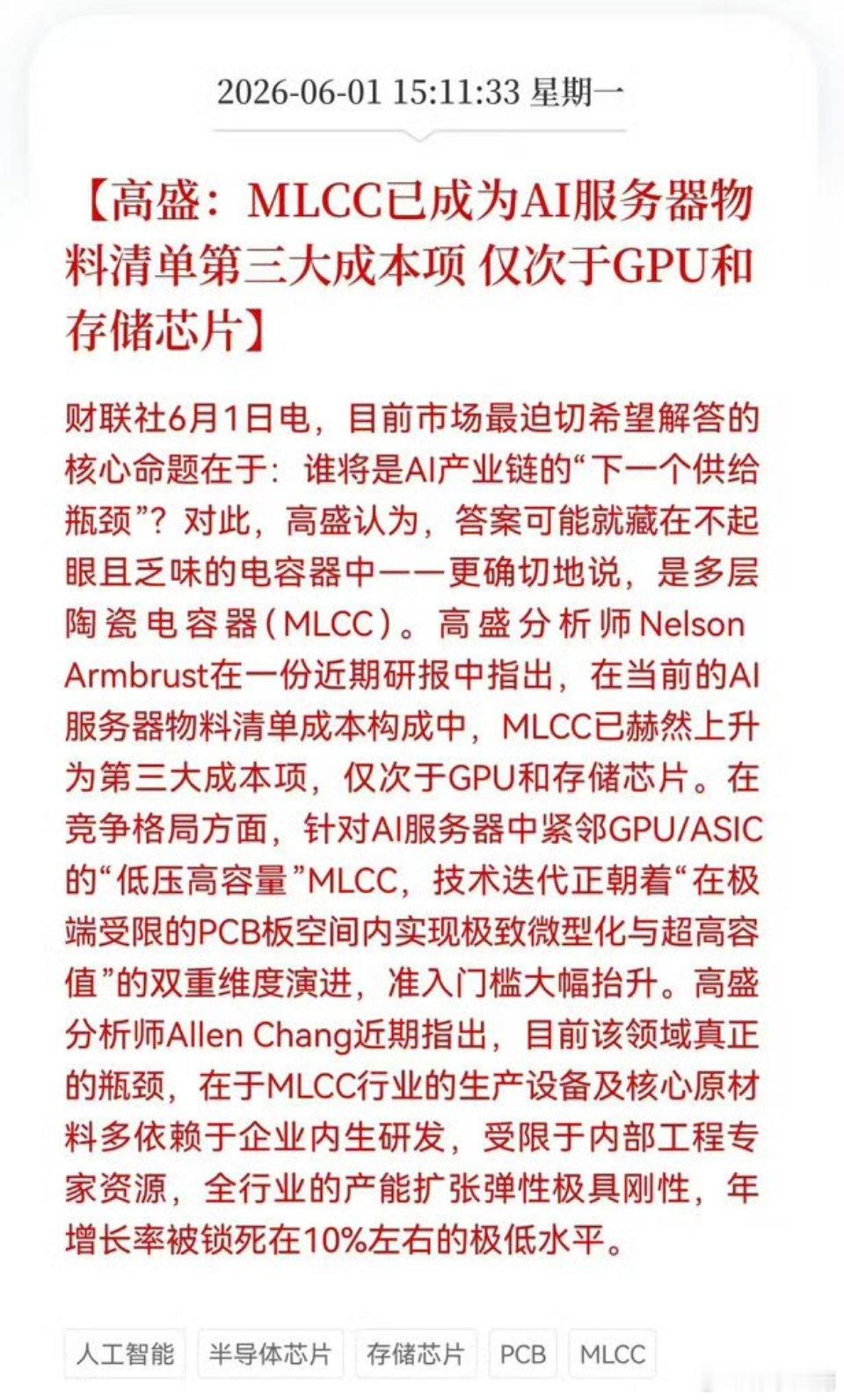

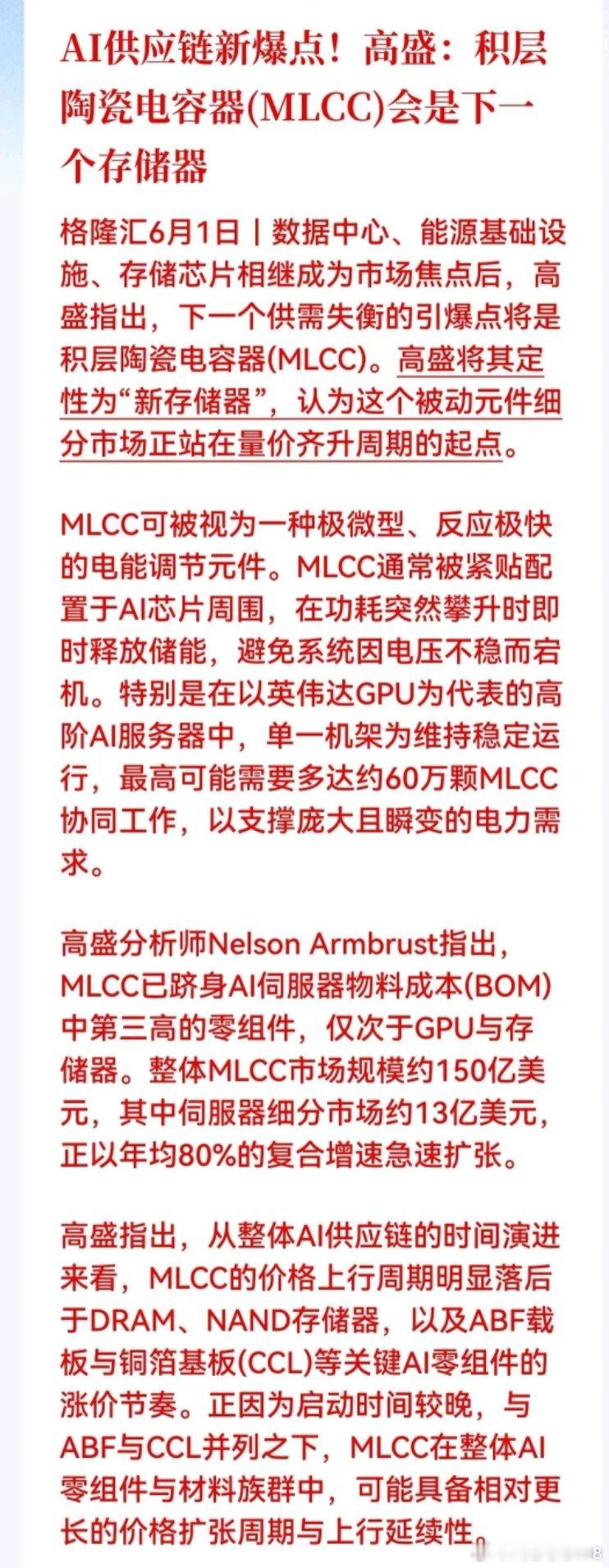

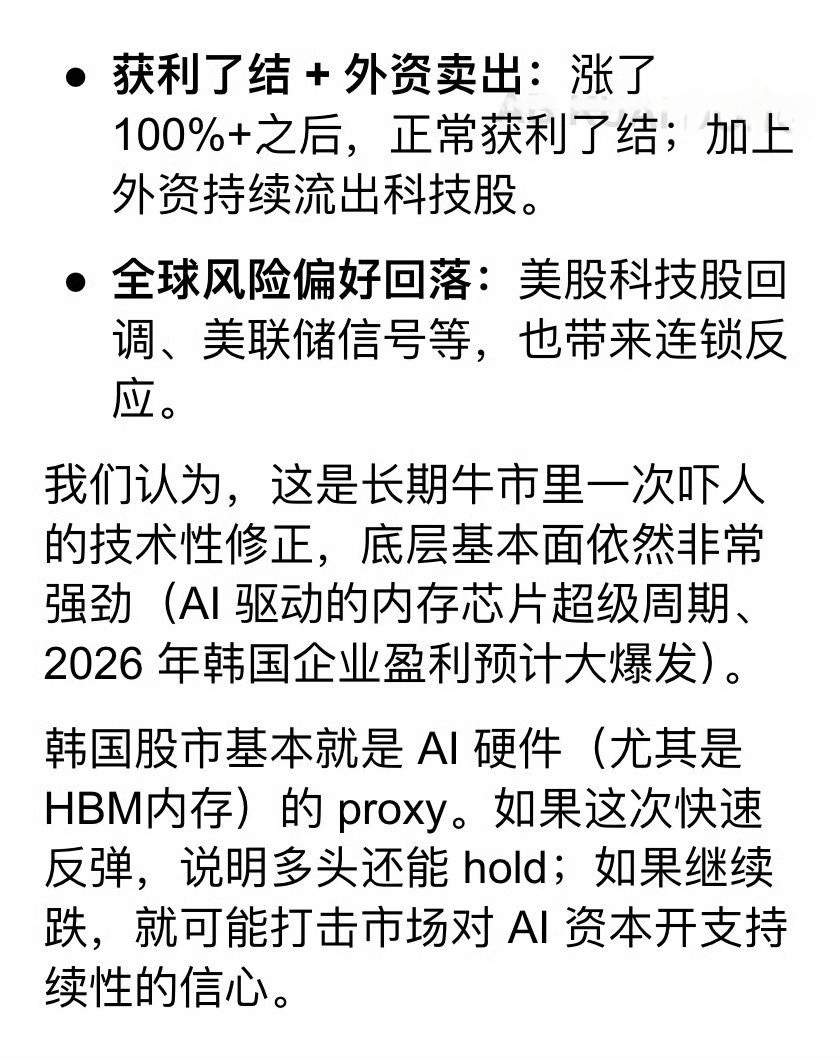

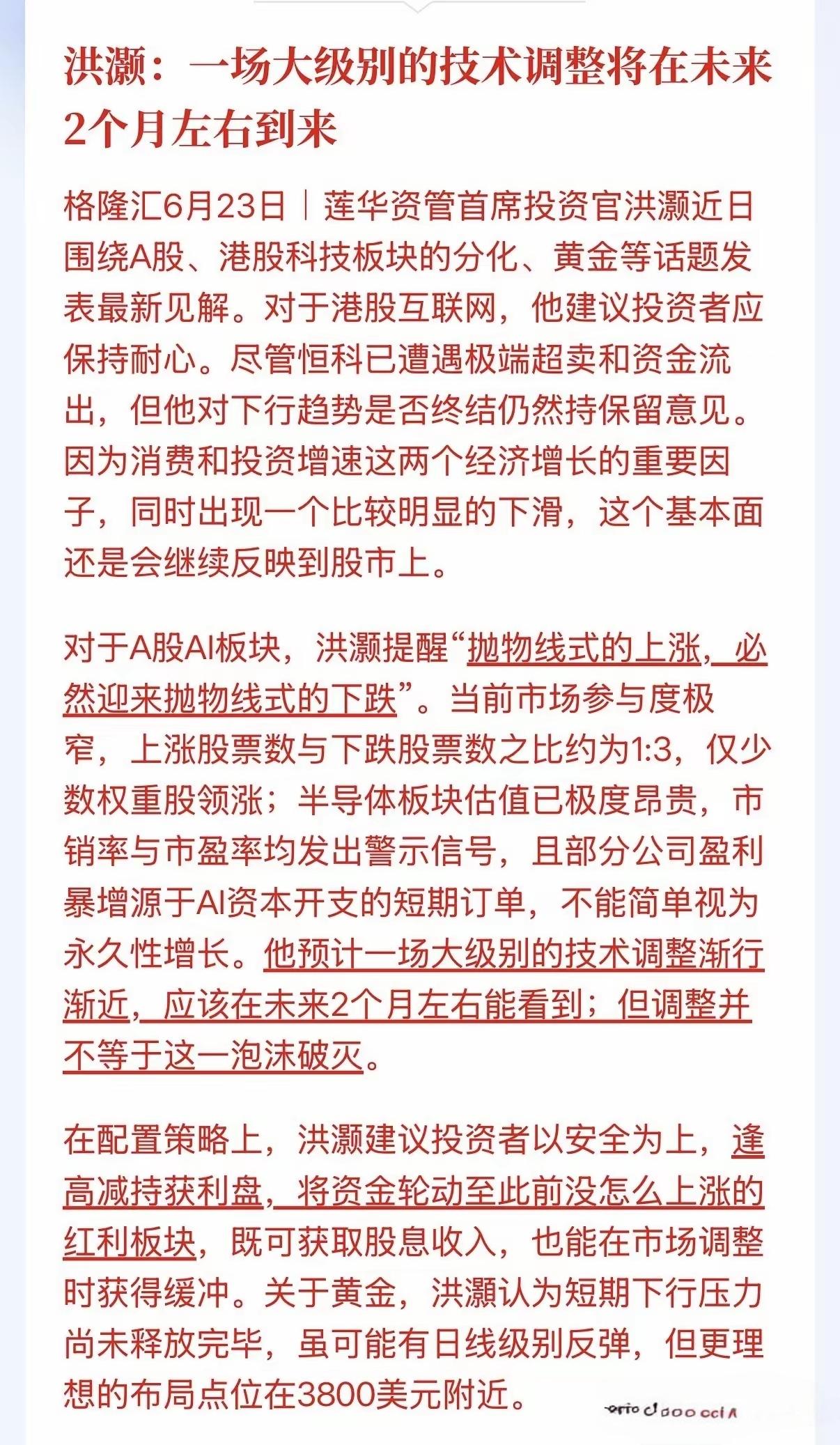

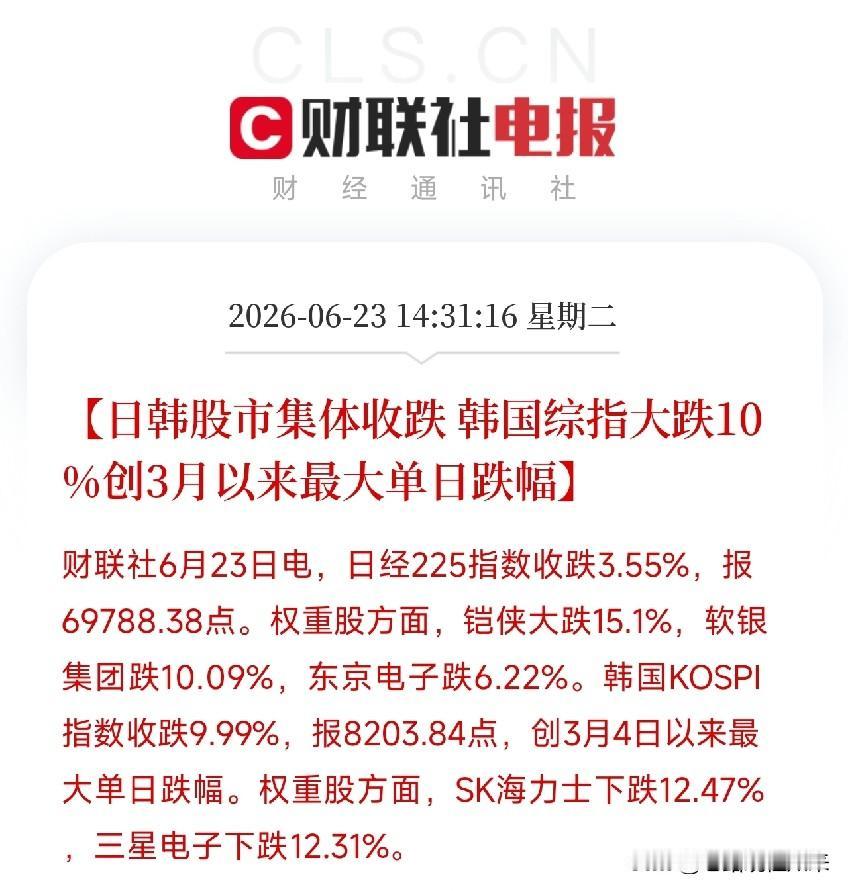

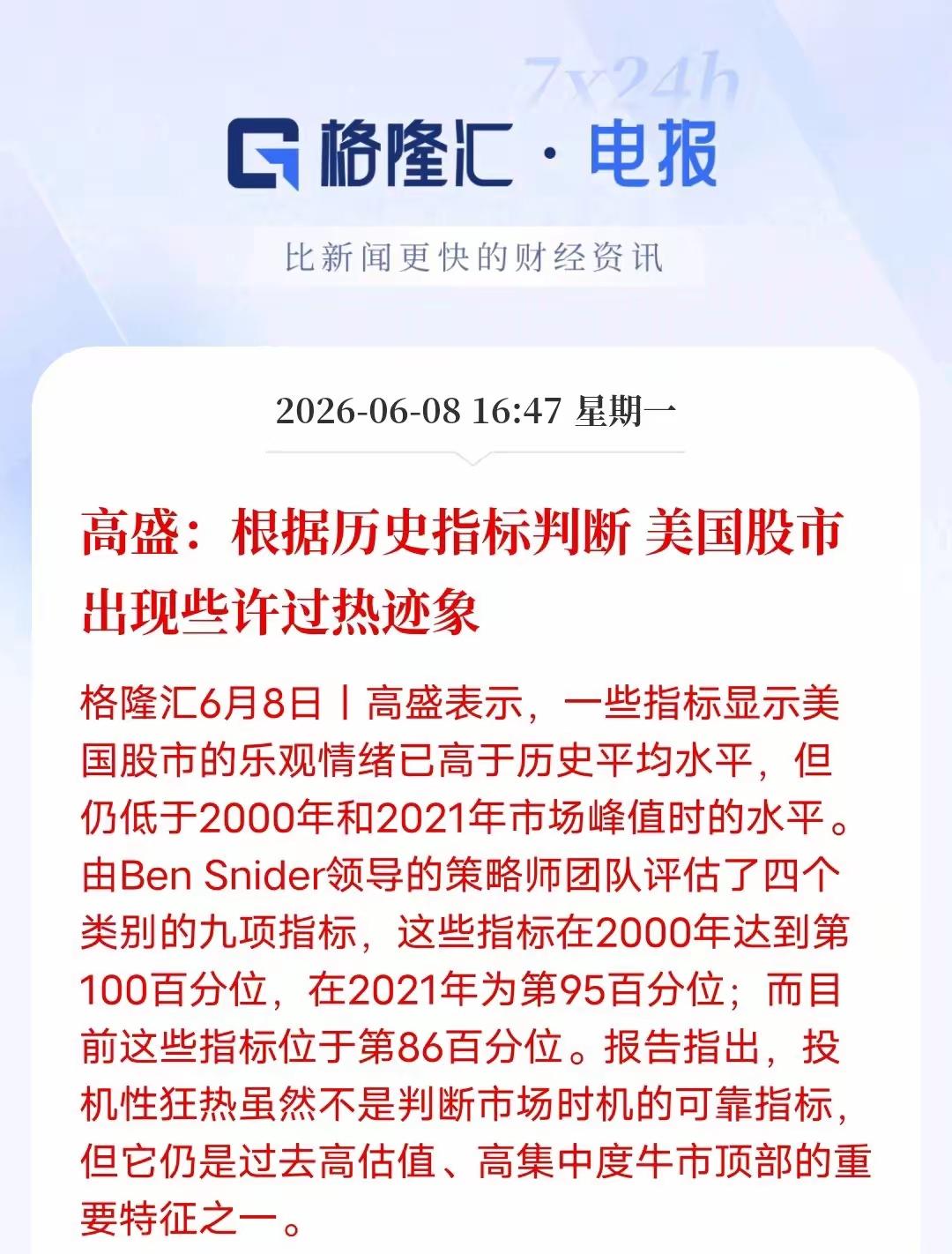

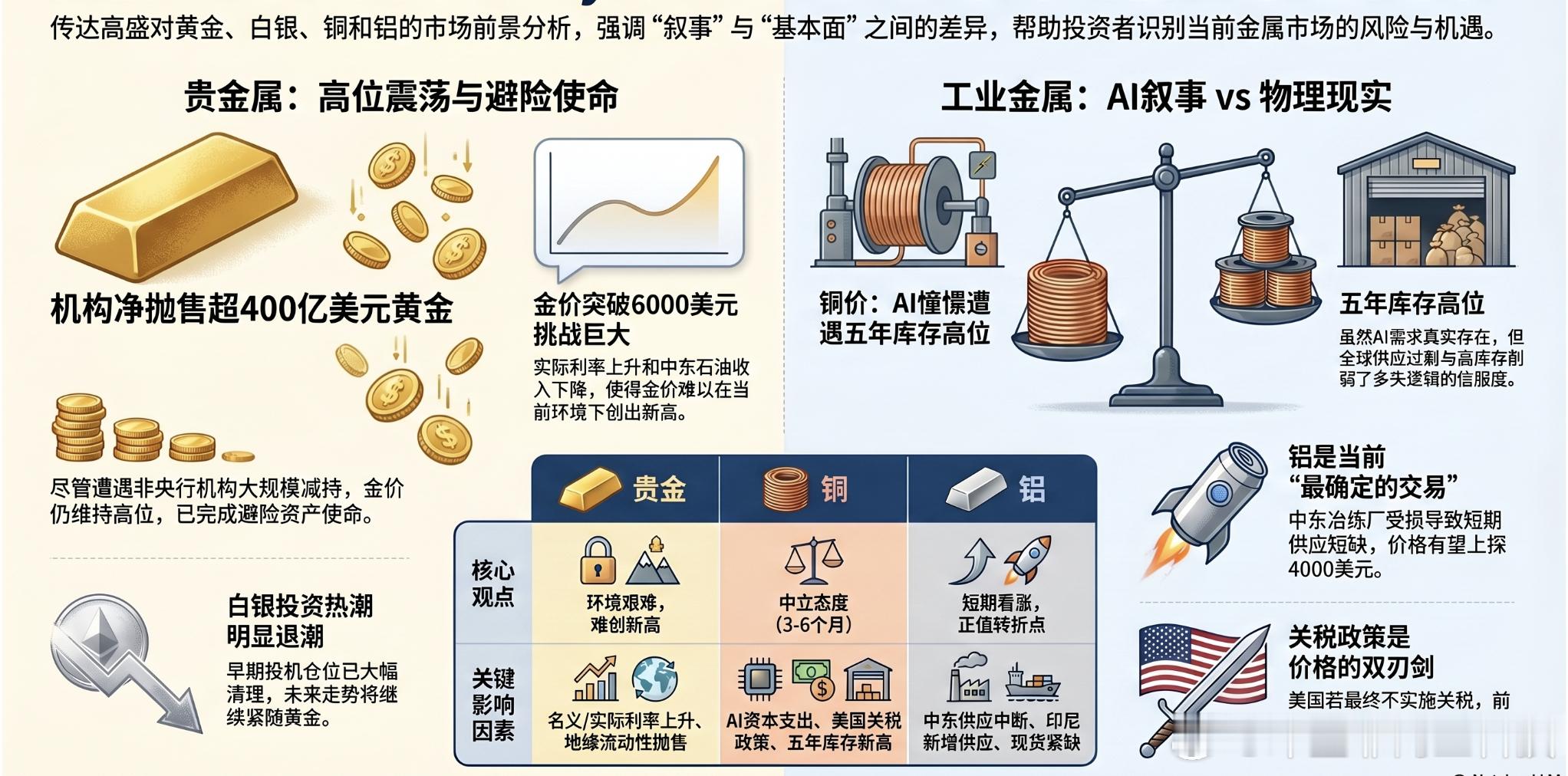

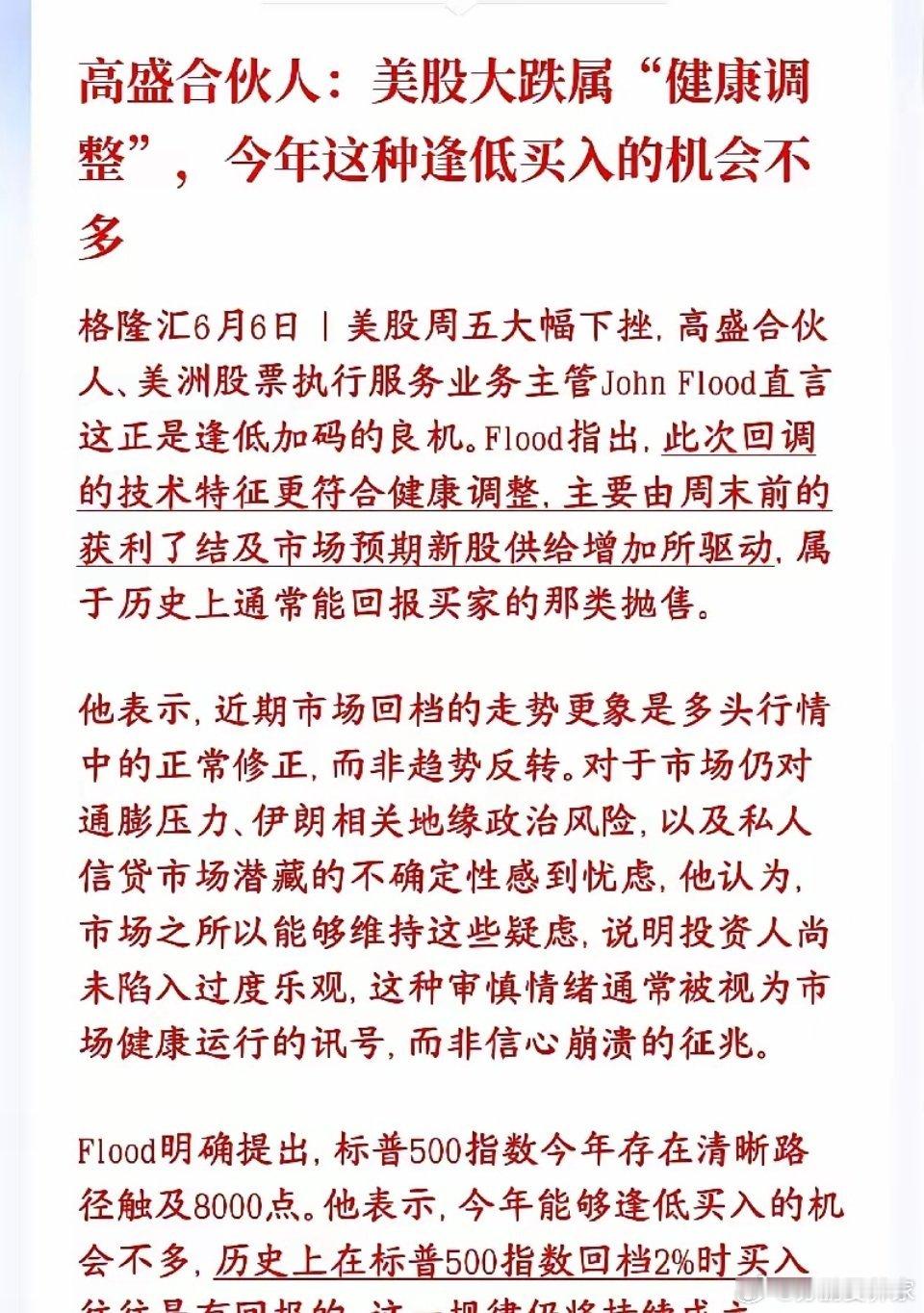

标签: 高盛

高盛将立讯精密目标价翻倍至106元,目前股价73元每股。数据中心因数据中心等业

高盛将立讯精密目标价翻倍至106元,目前股价73元每股。数据中心因数据中心等业务强劲扩张预期高盛将立讯精密12个月的目标价由50.15元人民币大幅上调至106元人民币,以反映该行对数据中心业务的强劲增长、汽车电子业务及海外OEM(原始设备制造商)客户扩张等趋势的预期。分析师VerenaJeng等人在报告中表示,预计2025-2028年收入复合年增长率(CAGR)为22%,因其拥有兼具性能与成本优势的定制化材料等优势。预计同期电信与数据中心业务的CAGR将达到67%,到2028年将占到总营收的19%;将2026/2027年盈利预测分别上调8%/27%,主要反映更高收入,毛利率略降,且公司在组件业务领域增长。

今年3月,高盛、花旗大幅调高寒武纪目标价,从每股1200多元调至1800多元,当

今年3月,高盛、花旗大幅调高寒武纪目标价,从每股1200多元调至1800多元,当时大家没几个人相信,都认为寒武纪涨得差不多了,到顶了,甚至后面也还下跌了一波。可现在已涨至每股2200多元,已超出目标价20%多了(因送转及分红,目前纸面价每股1500多元)。今年5月,花旗、高盛又出研报,大幅下调五粮液的目标价,从每股183元下调至每股72元。当时投资者大多拒绝相信,认为80多已应为底部。现在五粮液股价75元,已相当接近它们研报提出的目标价。不知是外资投行真那么厉害,很专业,还是我们的机构、大资金太相信外资投行的研报,然后坚决去执行?!不得不承认,在这方面,我们那些同行的研报良莠不齐,相比则逊色多了,要么胡乱编一些资料,弄出一个天上的目标价;要么完全听从公司的宣传,把公司的发展规划当证据,用公司的发展目标做研报;甚至还有人收钱办事,为资本当吹鼓手,故意误导中小投资者。外资投行预测的寒武纪股价已大幅超出目标价,是不是意味科技股已疯涨过头,已超外资投行预期?五粮液股价已无限接近它们预期的最低价,是不是意味消费股已临近底部?你们觉得呢?

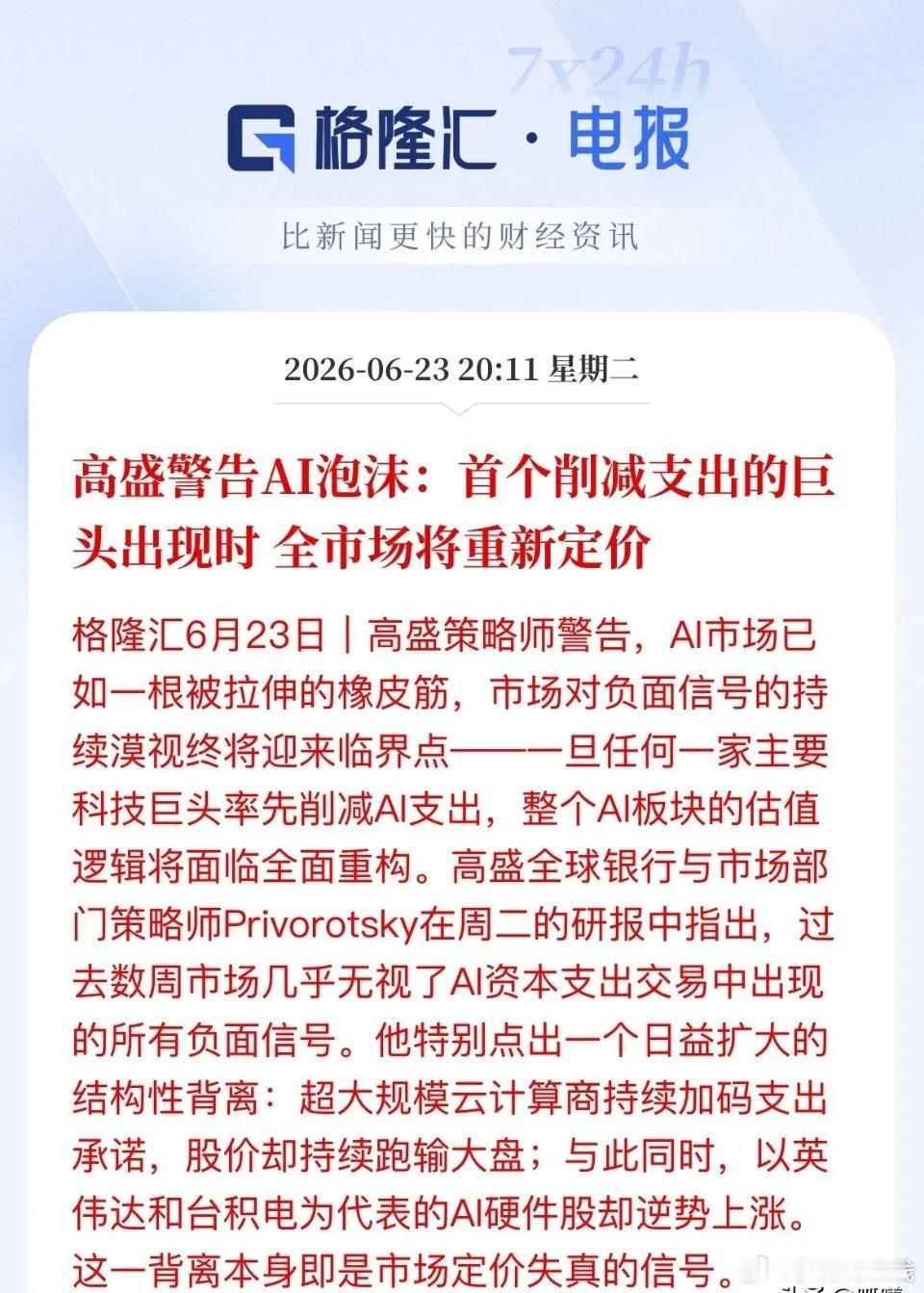

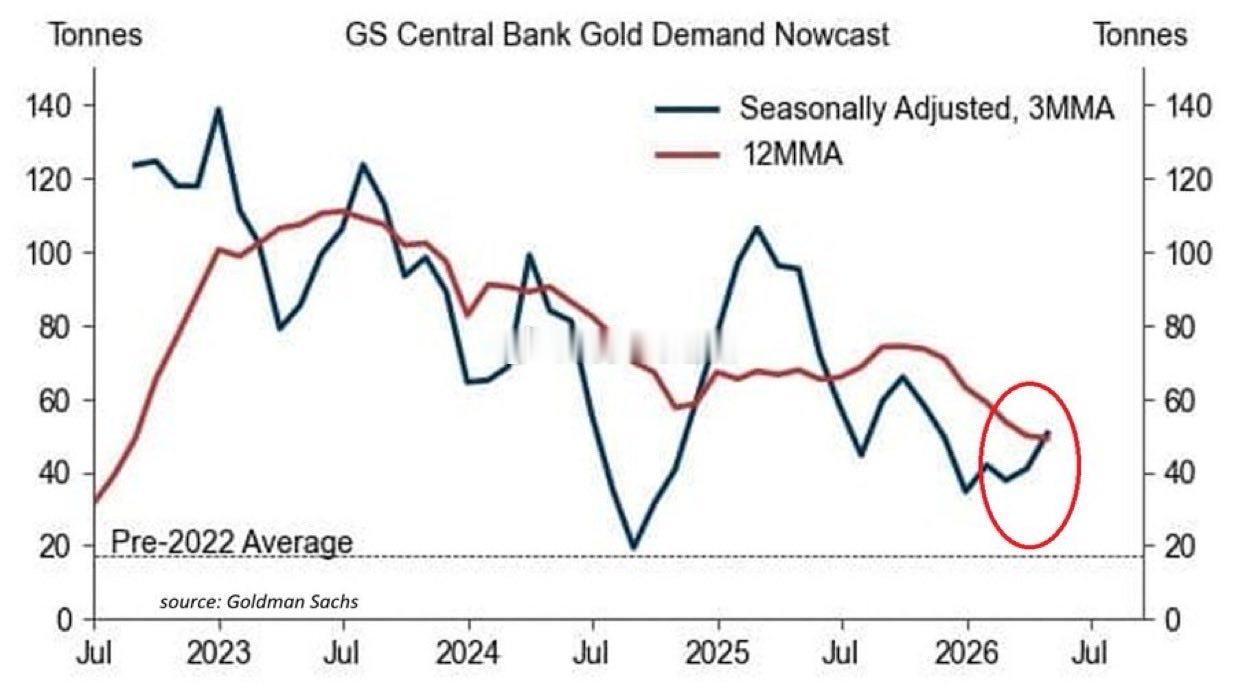

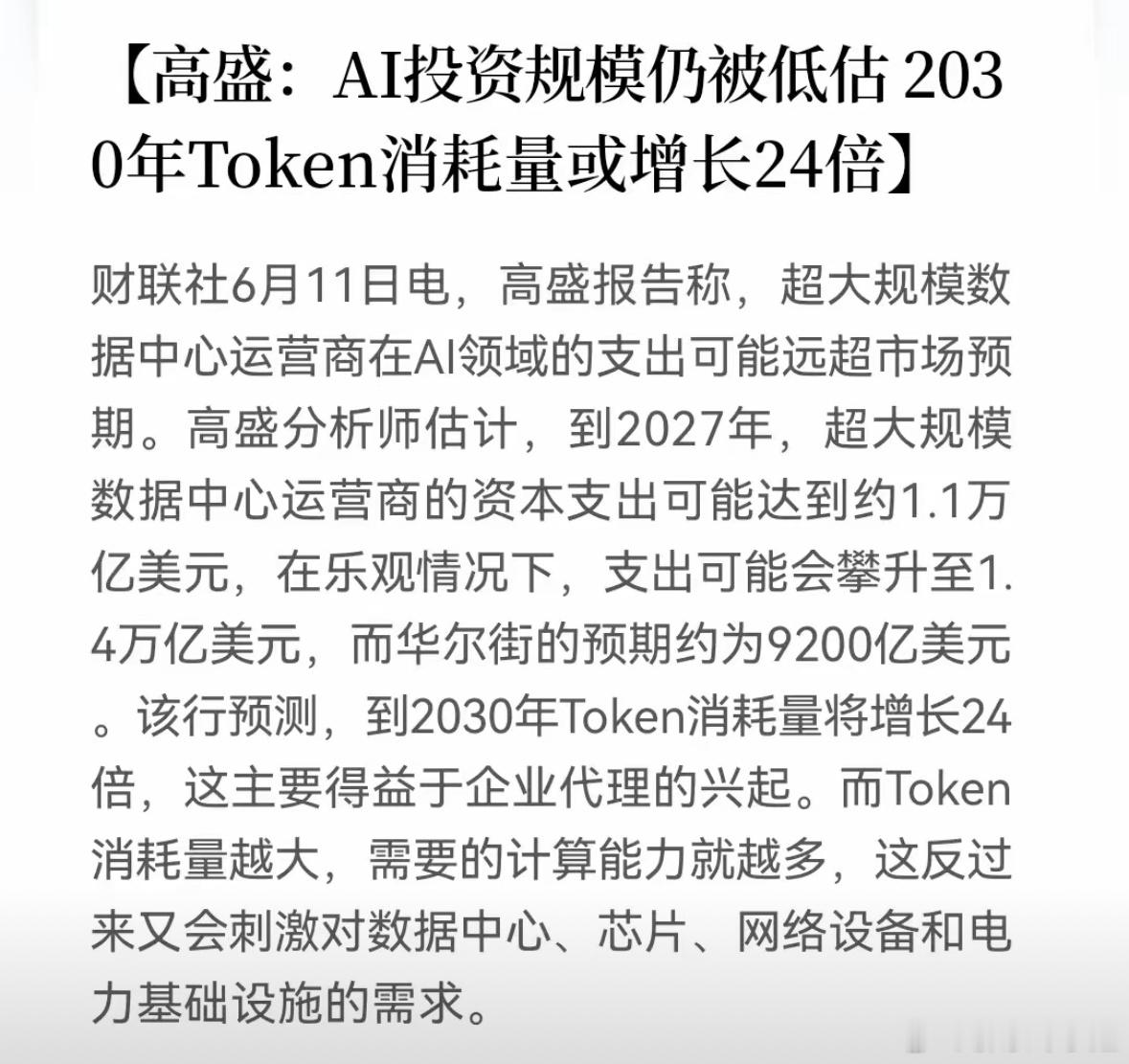

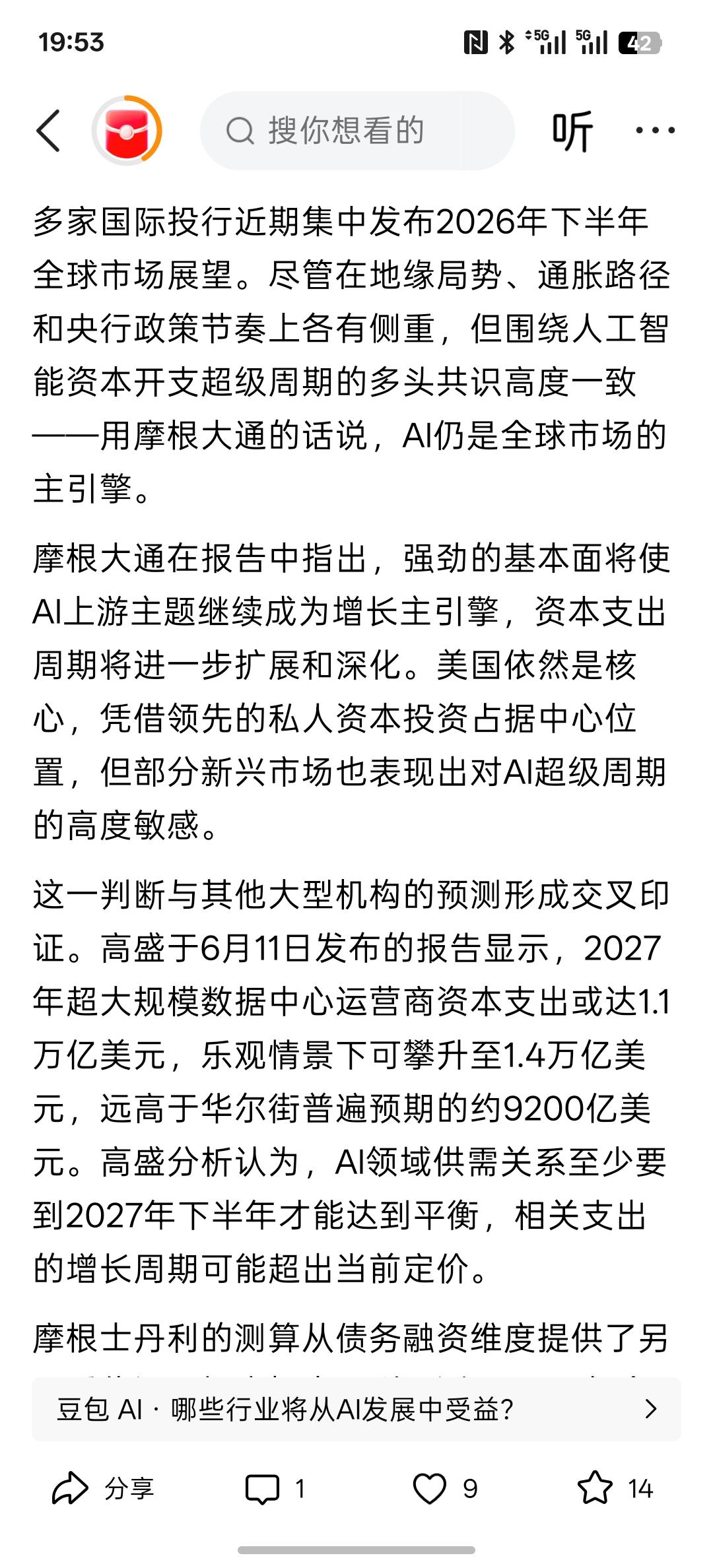

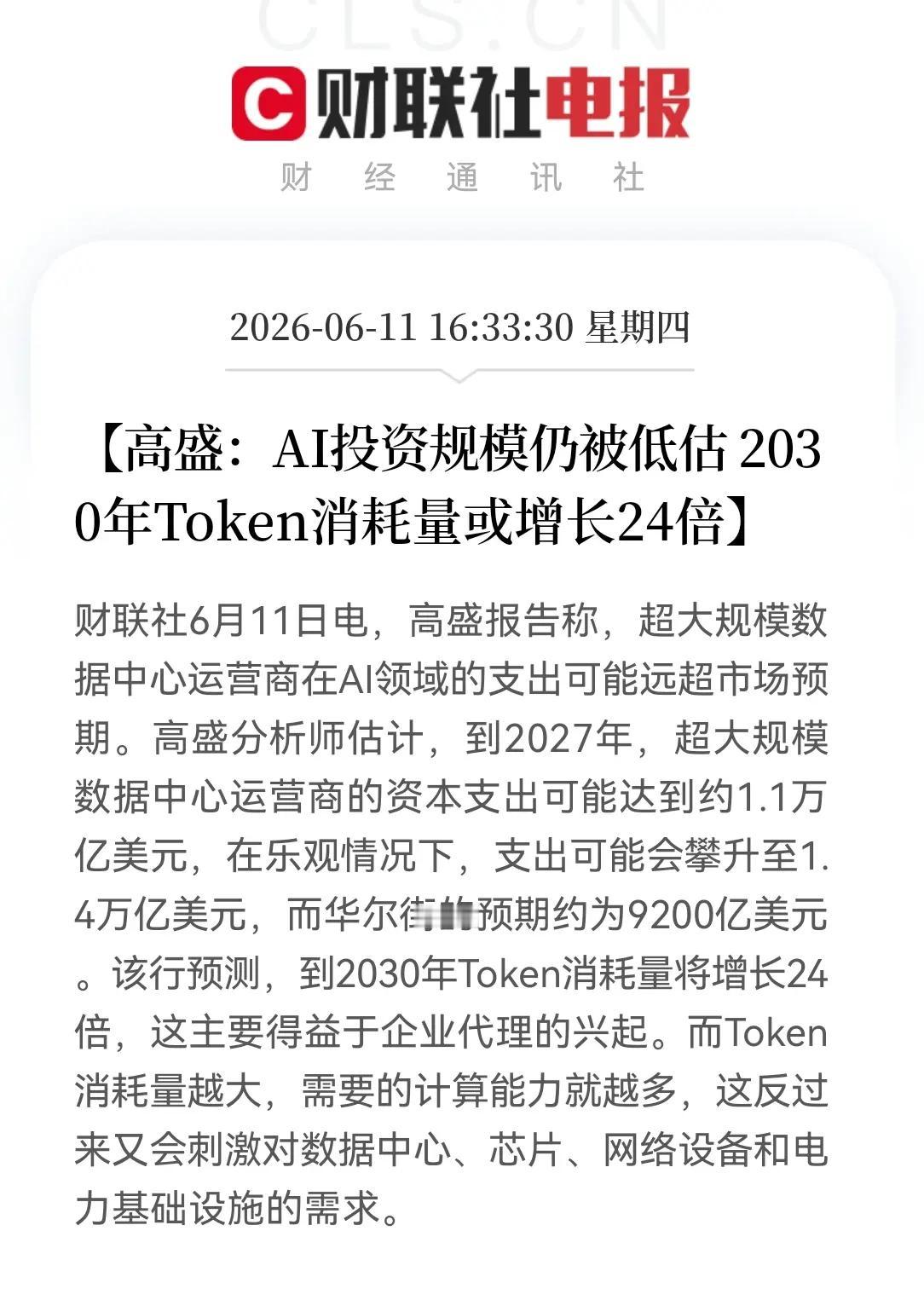

利好AI,摩根大通预计AI仍为全球市场主引擎,高盛称2027年超大规模数据中心资

利好AI,摩根大通预计AI仍为全球市场主引擎,高盛称2027年超大规模数据中心资本支出或达1.1万亿美元,AI人工智能有泡沫,尤其是前期的投入,可能短期无法得到利润的回报,根据AI人工智能的发展,持续推进数据中心与算力中心的发展,以基础建设需要庞大的资金支出,而数据中心按照高盛来看的话,支出高达1万亿美元支出,将带动整个AI产业链的发展,AI人工智能需要更多的算力与数据中心,数据中心是AI基础建设,那么算力中心同样是AI的基础建设。而根据国内的算力发展与建设同样投资规模高达万亿,未来,太空数据中心与太空算力中心的建设,这是一个更长期,更庞大的工程。根据相关数据来看发展,到2030年太空算力的规模也要高达1万亿美元左右!所以整体来看都是增长的趋势!大规模的支出,未来的回报也是巨大的!

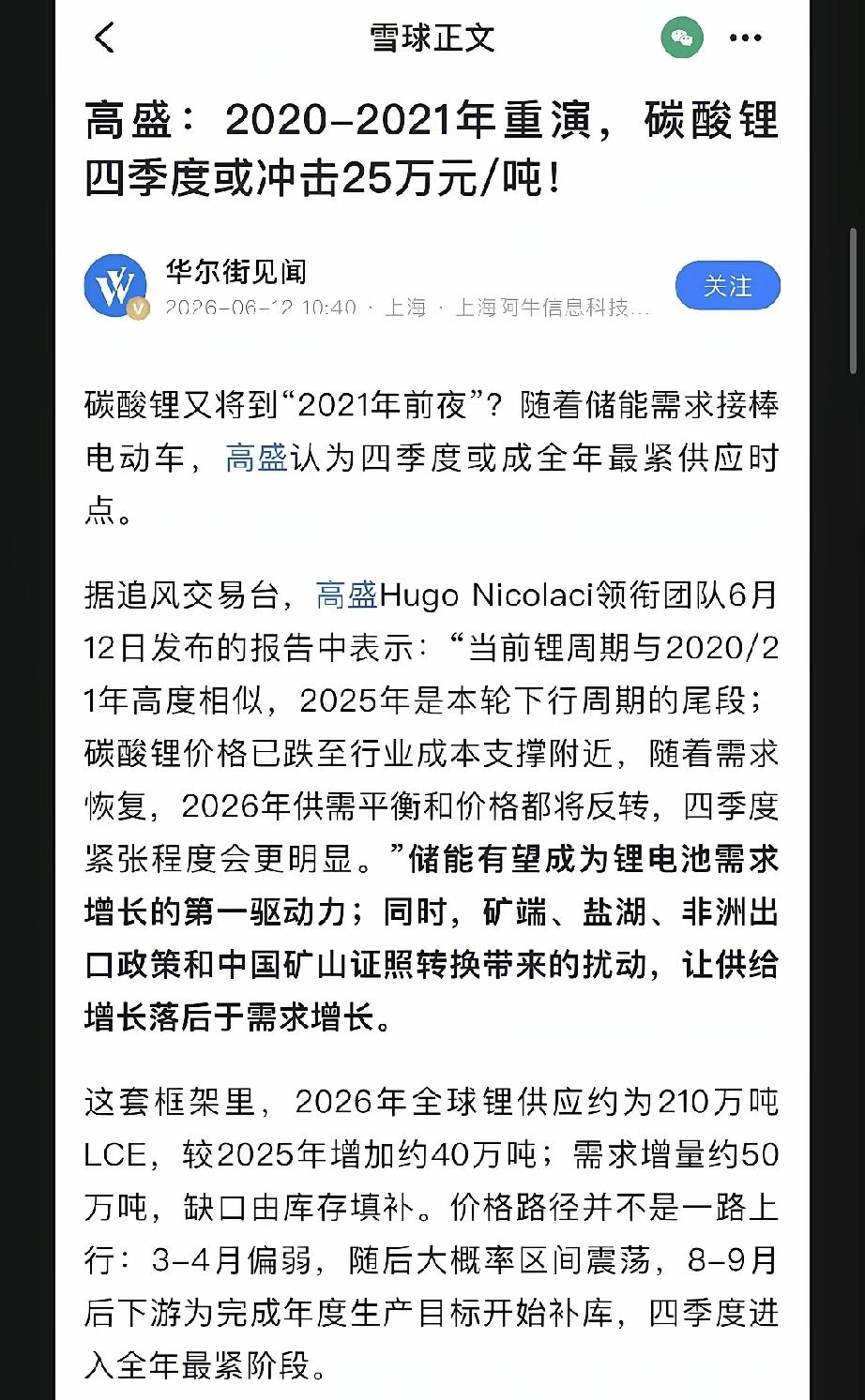

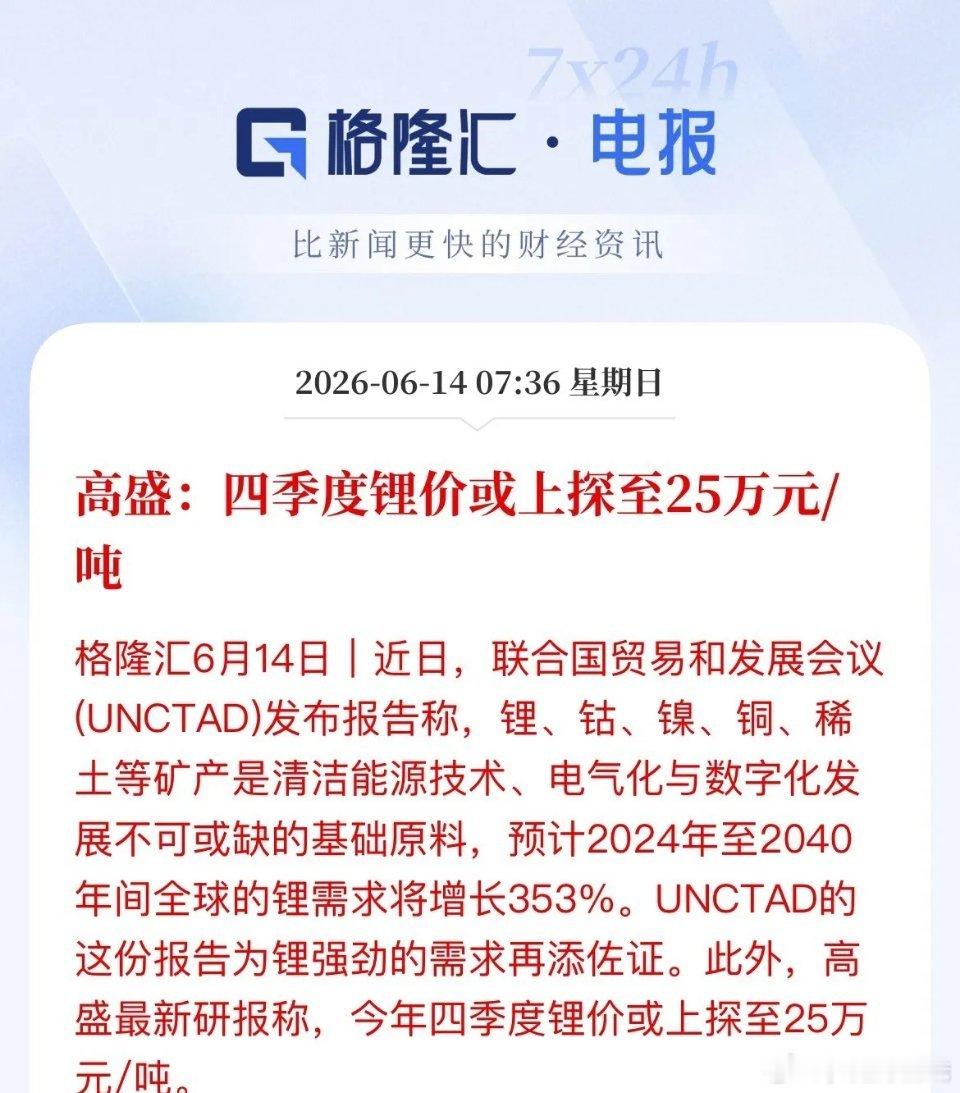

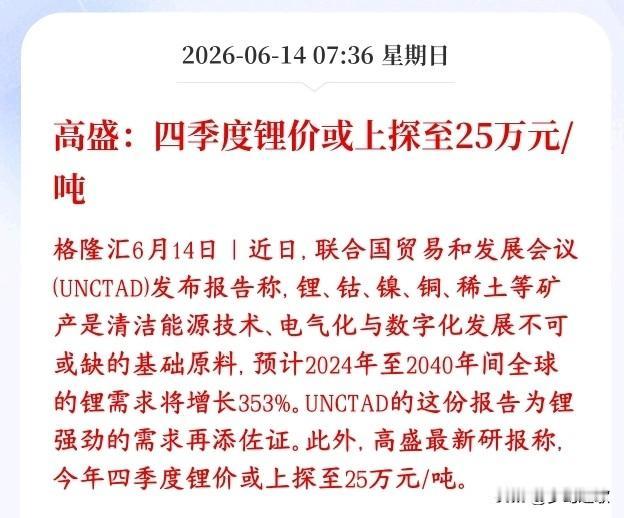

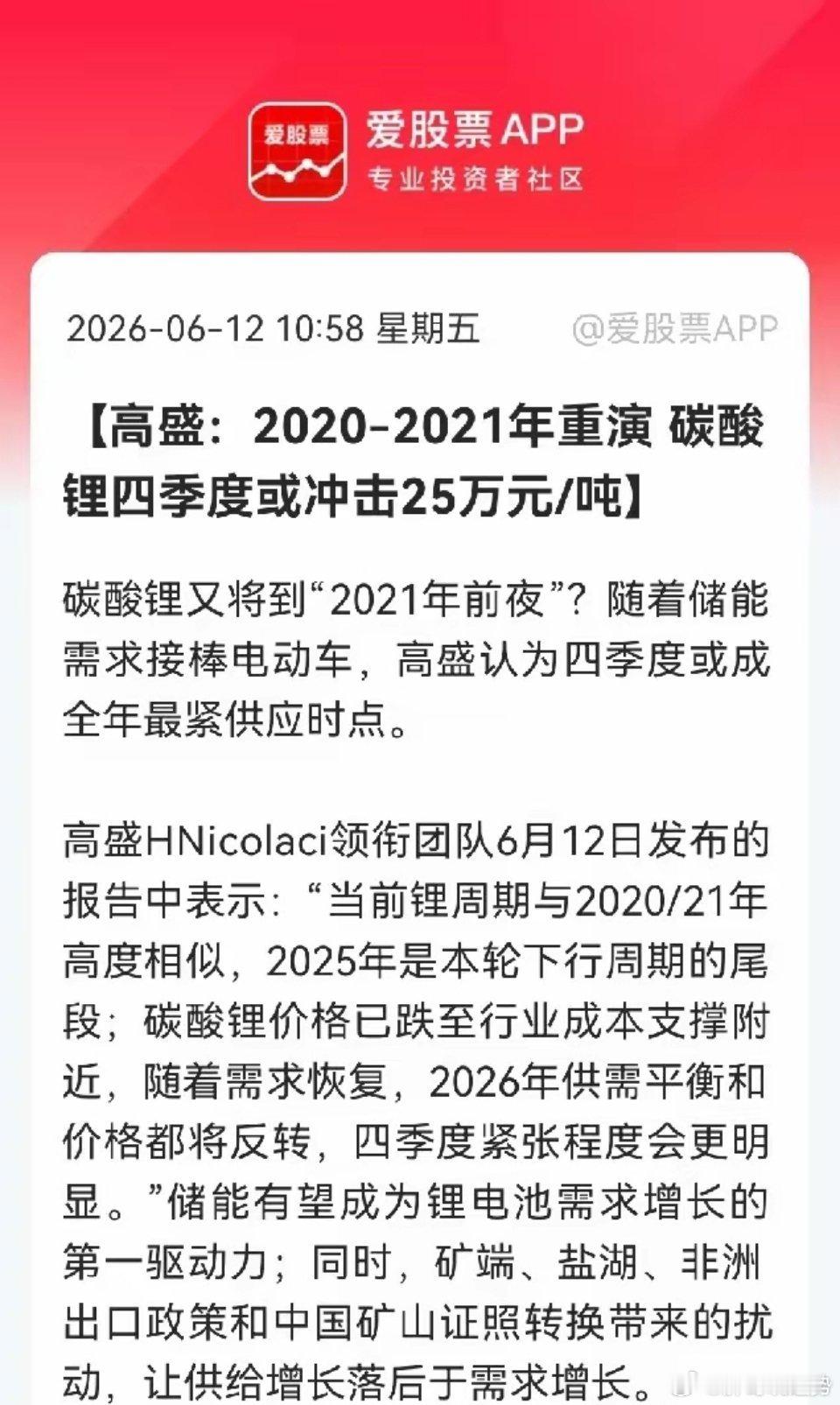

下星期收阳线,可以考虑多看看三大方向,一,锂电池产业链,比如锂矿等,多家公司公开

下星期收阳线,可以考虑多看看三大方向,一,锂电池产业链,比如锂矿等,多家公司公开表态满产满销,全球各大机构纷纷看好锂电需求,一直看空的高盛也开始空转多了,也看好碳酸锂价格,二,资源类,美国伊朗要开始签字了,不管中途会有什么变故,他们打不下去是事实,前面就说,美国,伊朗,以色列,都不具备长期战争条件。世界多个国家在收紧资源矿业出口,需求增长却是刚性的。三,大科技板块,虽然,这几天有部分高位科技公司调整,但是,AI发展趋势还没有发生改变,一些需求增长却是真真实实的,因此,在大科技板块,部分分支调整,就会有其它分支走强。大科技主线不会很快改变的。当然,随着时间推移,大盘成交量放大,未来三万亿是常态,甚至会站上四万亿的,毕竟,股民越来越多,量化交易等,都会带来成交量放大的,那么,一直徘徊不起的券商,说不定在大家都抛弃的时候,发挥一下,也有很大可能的。

同样是投行,高盛集团和中信证券,完全就是两个世界,所以说,一个正规的市场很重要!

同样是投行,高盛集团和中信证券,完全就是两个世界,所以说,一个正规的市场很重要!我们的市场,走成现在这样撕裂,个人也是第一次看到!市场一定会纠错!而纠错就是机会,资金性质不同,持股也会不同,比如林园投资的风格,就是持续跟进大消费,可能短期是错了,长期就未必了!就像当年,华尔街笑话巴菲特没有参与互联网,结果呢?互联网泡沫破裂,巴菲特成了赢家…

高盛集团预计,马斯克旗下太空探索公司SpaceX资本开支到2028年将达到360

高盛集团预计,马斯克旗下太空探索公司SpaceX资本开支到2028年将达到3600亿美元,到2030年将烧钱3500亿美元现金,该公司80%的资本开支将落到人工智能(AI)。

【#高盛预测世界杯西班牙夺冠概率最高#】据德国《世界报》网站6月2日报道,美国投

【#高盛预测世界杯西班牙夺冠概率最高#】据德国《世界报》网站6月2日报道,美国投资银行高盛集团认定西班牙队是2026年美加墨世界杯的夺冠热门。高盛集团发布了基于复杂模型的赛事预测结果,认为西班牙队有26%的概率夺冠——远高于其他参赛队。夺冠概率仅次于西班牙队的是法国队,为19%。卫冕冠军阿根廷队以14%排在第三位。巴西队的夺冠概率为8%,英格兰队为5%。德国队在夺冠概率排行榜上仅位列第七——与荷兰队和葡萄牙队的概率相近。报道称,高盛集团分析了各支参赛队的历史表现和排名数据,为此所采用的模型原来是为国际象棋比赛开发的排名预测系统,现在则针对足球比赛作了一些调整。各队的进攻能力、当前的竞技状态、球员的性格特点和比赛的地理位置等因素也被作为参数输入了模型。该预测基于自1978年以来近2万场正式比赛的数据。高盛集团将在世界杯期间的每个比赛日结束后更新预测结果。高盛集团解释说:“之所以预测西班牙队会夺冠,是因为预测模型给该队的评分最高,而且该队的射门质量高,在赛事开始时的竞技状态良好。”根据预测,德国队将在淘汰赛阶段被法国击败,无缘16强。法国队会在半决赛中输给西班牙队。阿根廷队则会在另外一场半决赛中淘汰巴西队,但会在决赛中输给西班牙队。高盛集团预测,主场优势并不会让东道国的队伍走得太远,墨西哥队、加拿大队和美国队大概率都将无缘16强。(编译/王勍)

刚刚把高盛机器人的几篇全部看完了,还是很受用,反正起码坚定了我回撤10%不会想跑

刚刚把高盛机器人的几篇全部看完了,还是很受用,反正起码坚定了我回撤10%不会想跑的心。三花智控高管和董事在三月份已经完成了减持,五月底出现了铺天盖地的媒体批评,这就很蹊跷。然后狠狠的来了一波15%的回撤。从中我看出了资本的痕迹,整套做空手段都是系统性的,归根结底就是三花智控股东的散户太多了,需要雷霆手段才能把大部分容易受情绪影响的散户洗出去。现在三花智控需要一个契机才能浴火重生,只要特斯拉的FSD技术顺利蜕变在人形机器人上,将会出现变革,机器人产业的井喷,整个过程一触即发!

🔥关税扰动+供需收紧共振!铜价迎上行拐点,18只产业链核心受益股梳理!美国6月

🔥关税扰动+供需收紧共振!铜价迎上行拐点,18只产业链核心受益股梳理!美国6月末精炼铜进口关税复审临近,市场避险与套利资金推动全球铜资源持续流入美国,国际期铜全线走高。高盛、花旗双双上调铜价预判,全球两大主力铜矿生产受阻拖累供给增量,叠加新能源电气化、AI硬件落地带来铜材刚性需求,海外铜供应缺口大幅扩张,铜矿、铜冶炼、铜深加工全产业链迎来涨价催化。个股梳理分析1.紫金矿业:国内顶级铜矿资源龙头,海内外布局多处优质在产铜矿,受益全球铜矿供给紧缺带来的铜价抬升。旗下矿山产能稳步释放,铜价上行直接增厚矿产铜盈利,资源储量优势充分享受本轮涨价红利。2.江西铜业:国内铜冶炼龙头,兼具自有铜矿与大型精炼产能,阴极铜产量位居行业前列。铜价持续上行带动冶炼加工费与产品售价同步抬升,全产业链布局充分受益大宗商品涨价周期。3.铜陵有色:拥有铜矿开采、铜冶炼一体化产能布局,阴极铜与铜箔产品覆盖新能源、电子领域。国际铜价走高提升自有矿产收益,下游锂电、电力需求托底深加工产品产销。4.云南铜业:依托西南铜矿资源优势聚焦精炼铜生产,产品广泛用于电网基建与新能源产业。全球铜供给收缩叠加下游电气化需求增长,铜价上行持续改善公司冶炼业务盈利水平。5.西部矿业:手握西藏优质铜矿资源,矿产铜自给率突出,资源端弹性在铜价上涨行情中凸显。矿山运营稳定,铜价每一轮上行都会直接拉动企业矿产主营业务利润提升。6.洛阳钼业:海外布局多处大型铜钴矿山,刚果铜矿受停产扰动进一步收紧全球供给。海外矿产资源充分受益国际铜价大涨,铜、钴双金属涨价打开中长期业绩空间。7.鹏欣资源:主营海外铜矿资源开发,核心矿区地处铜资源富集区域,全球矿山减产放大资源稀缺属性。铜价上涨带动矿产铜销售收入提升,资源变现价值持续走高。8.盛屯矿业:布局铜镍矿产开采与有色金属冶炼,兼顾原生铜与再生铜加工。再生铜受益原料紧缺涨价,新能源产业链铜材订单同步扩容,双重逻辑支撑业绩改善。9.格林美:再生铜回收龙头,依托废旧资源提炼精炼铜,在原生矿供给偏紧环境下再生铜价值提升。新能源动力电池铜材需求增长,铜价上行抬升资源化产品盈利空间。10.金田股份:铜棒、铜线深加工龙头,产品供应电力设备与新能源汽车线束。铜价上涨带动加工订单溢价,下游电气化基建落地持续拉动铜加工产品出货量。11.精达股份:电磁线龙头企业,产品深度配套风电、新能源车电机,全球电气化建设拉动电磁线需求。铜价上行叠加下游需求回暖,深加工环节营收与毛利率同步修复。12.海亮股份:铜管、精密铜材生产商,产品应用于制冷、新能源与光伏领域。铜价上涨优化库存资产价值,海内外新能源项目落地持续带来铜加工增量订单。13.诺德股份:锂电铜箔核心供应商,AI与动力电池产业扩容拉动超薄铜箔需求。铜价上行抬升产品定价,新能源赛道高景气对冲原料波动,充分享受铜价+需求双重利好。14.楚江新材:铜基带料+高精铜箔双主业,产品覆盖PCB与锂电产业链。全球铜资源紧缺推高铜原料报价,下游电子、锂电需求稳步放量支撑深加工业务盈利。15.众源新材:铜板带加工龙头,产品用于家电、电力元器件制造。铜价上涨提升库存收益,国内电网改造与家电复苏稳步拉动铜板带产品市场需求。16.电工合金:铜母线、电气化轨道交通铜材供应商,电网与轨交基建稳步落地。铜价上行增厚存货收益,基建项目开工提速持续带动铜型材产品订单落地。17.鑫科材料:高精度铜带、铜箔生产商,产品适配PCB与储能元器件。全球铜供需偏紧支撑原料价格上行,储能产业爆发持续拓宽铜箔下游应用场景。18.宏创控股:主营电解铜箔与铜带材,产品对接新能源、消费电子产业链。铜价上涨优化企业存货资产,下游新能源装机扩容持续拉动各类铜深加工产品出货。总结本轮铜价上涨由美国关税政策情绪+全球矿山减产+新能源&AI需求三重逻辑共同驱动,上游铜矿资源企业业绩弹性最大,铜冶炼、锂电铜箔、电力铜材深加工企业紧随受益。短期关税窗口期支撑铜价震荡偏强,中长期供需缺口与电气化需求仍为铜价核心支撑,后续持续跟踪美国6月末关税落地结果与全球矿山复产进度。本文涉及资讯内容来自网络公共信息,仅供参考不构成投资建议!A股