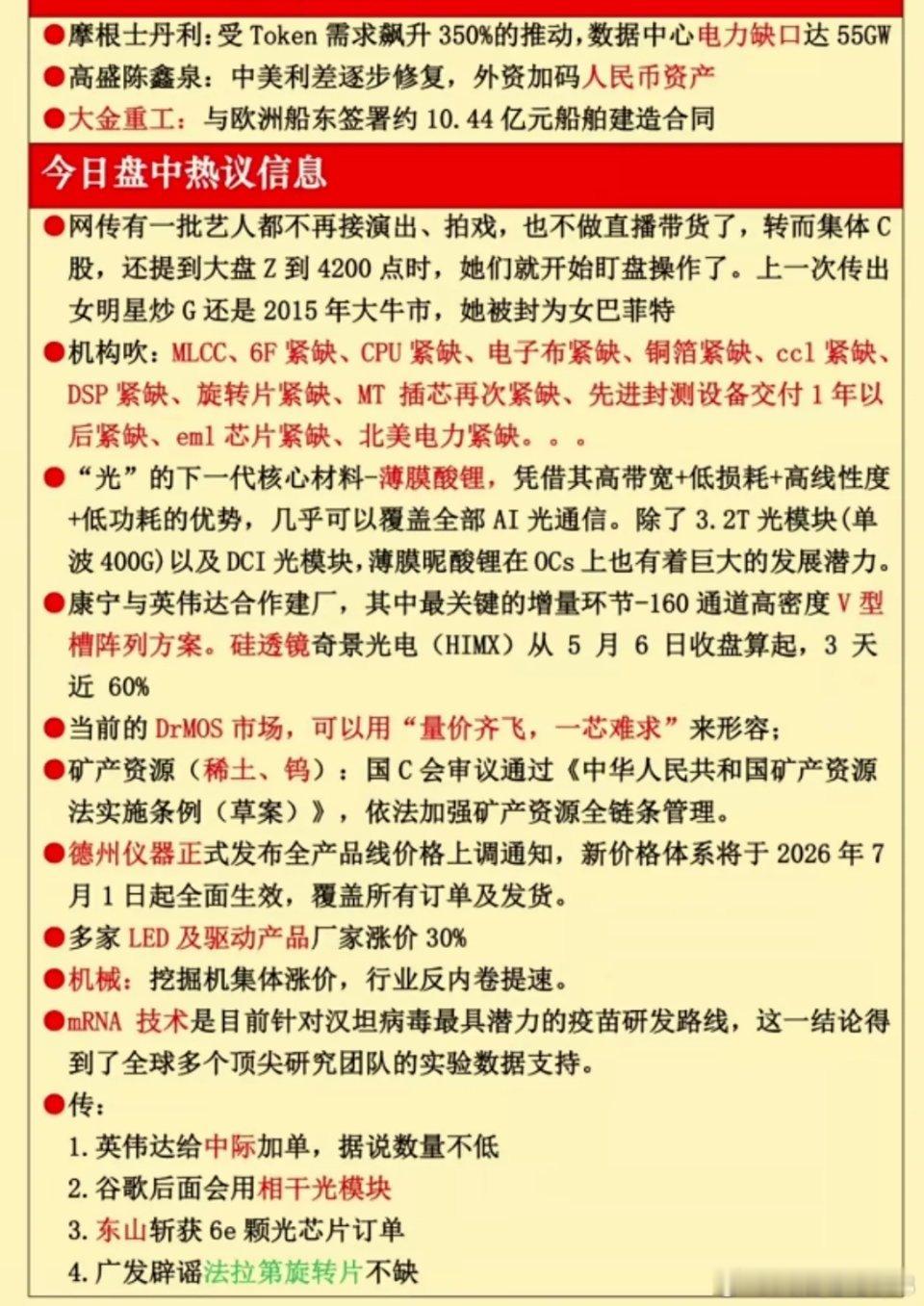

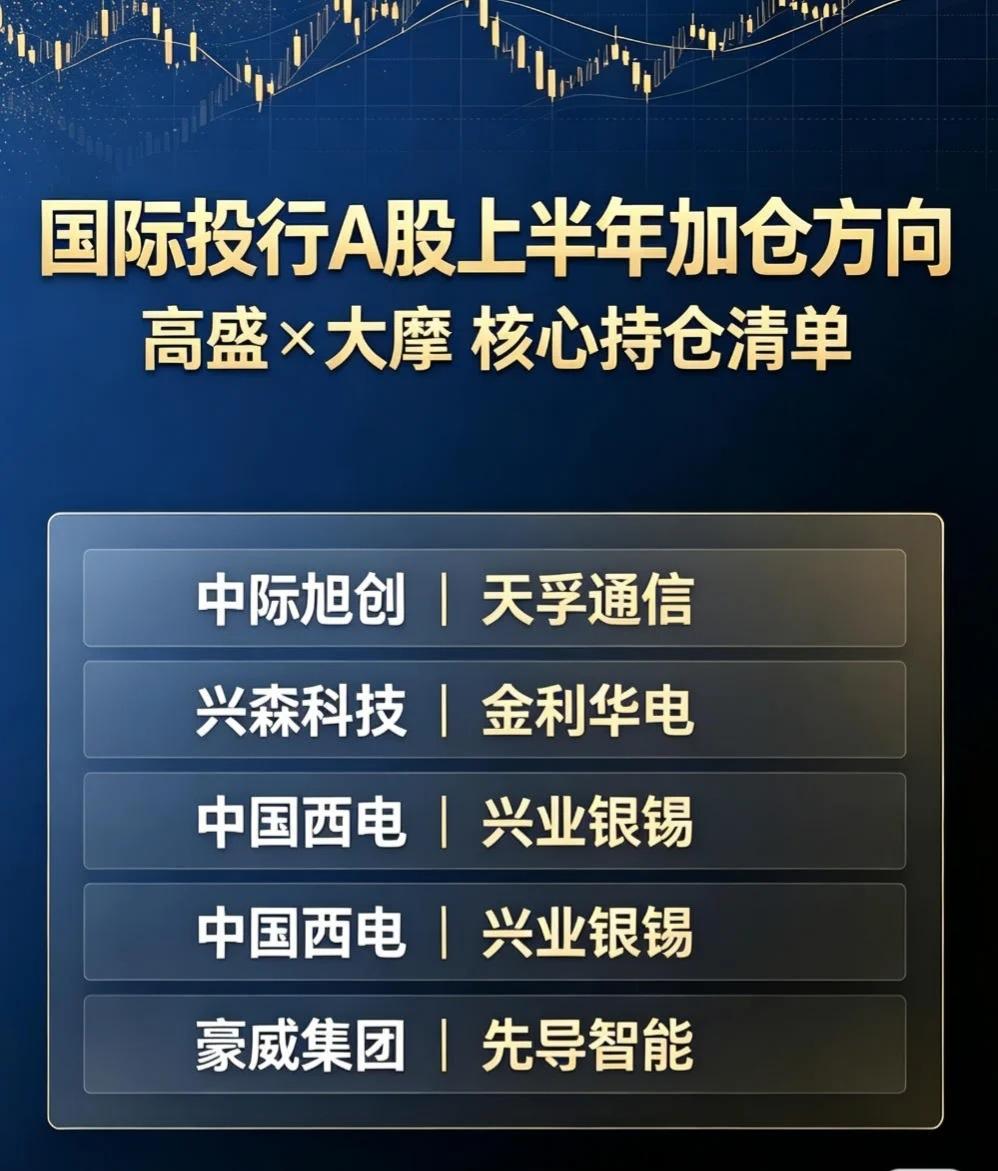

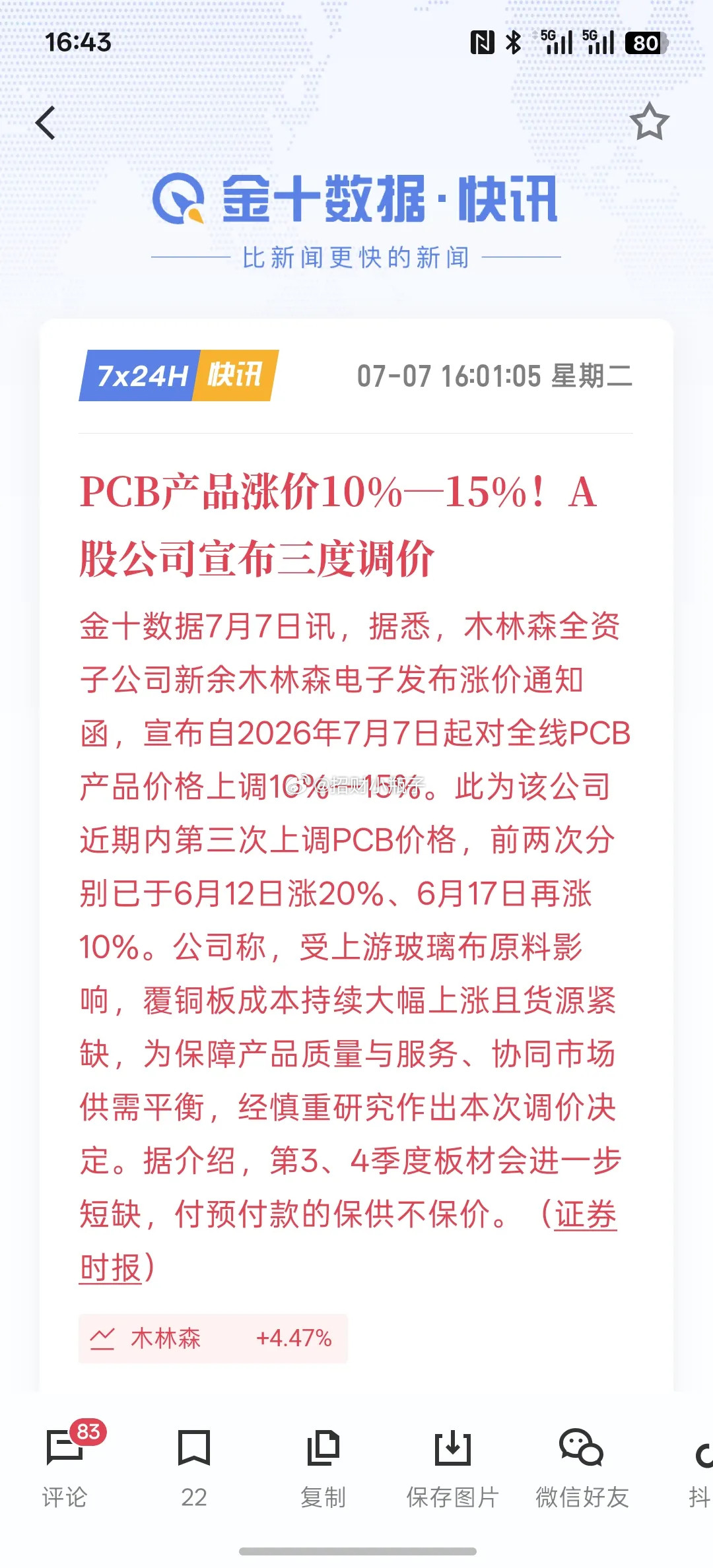

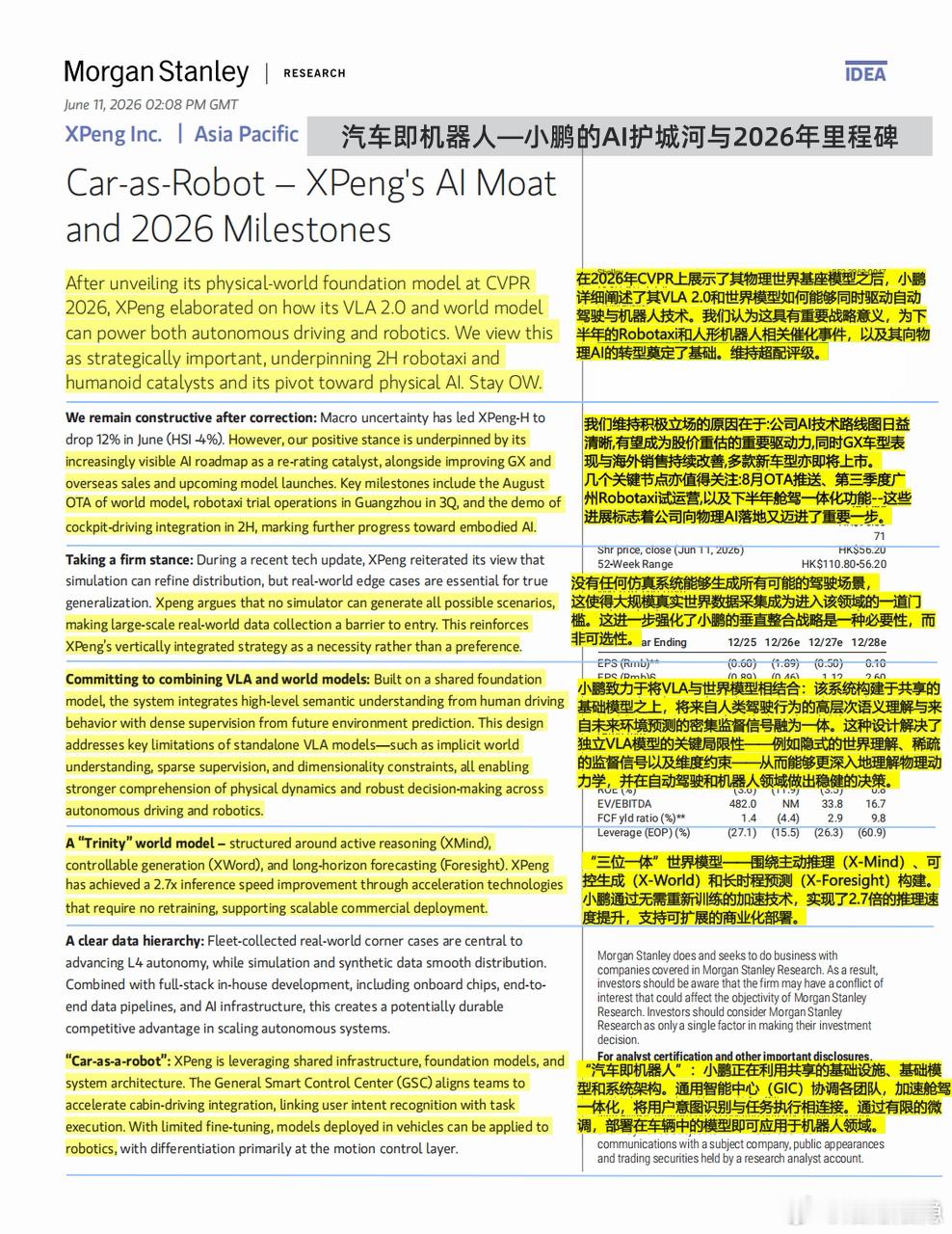

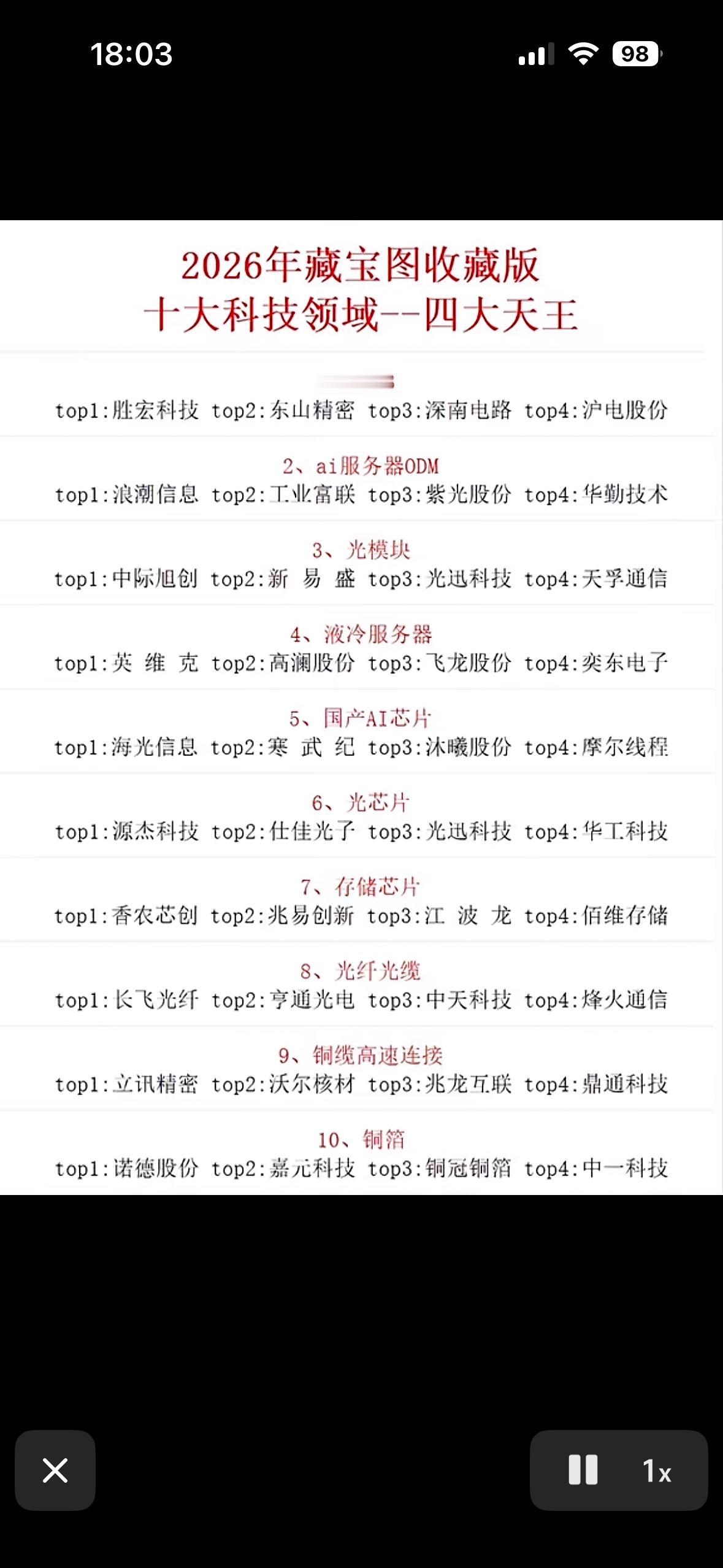

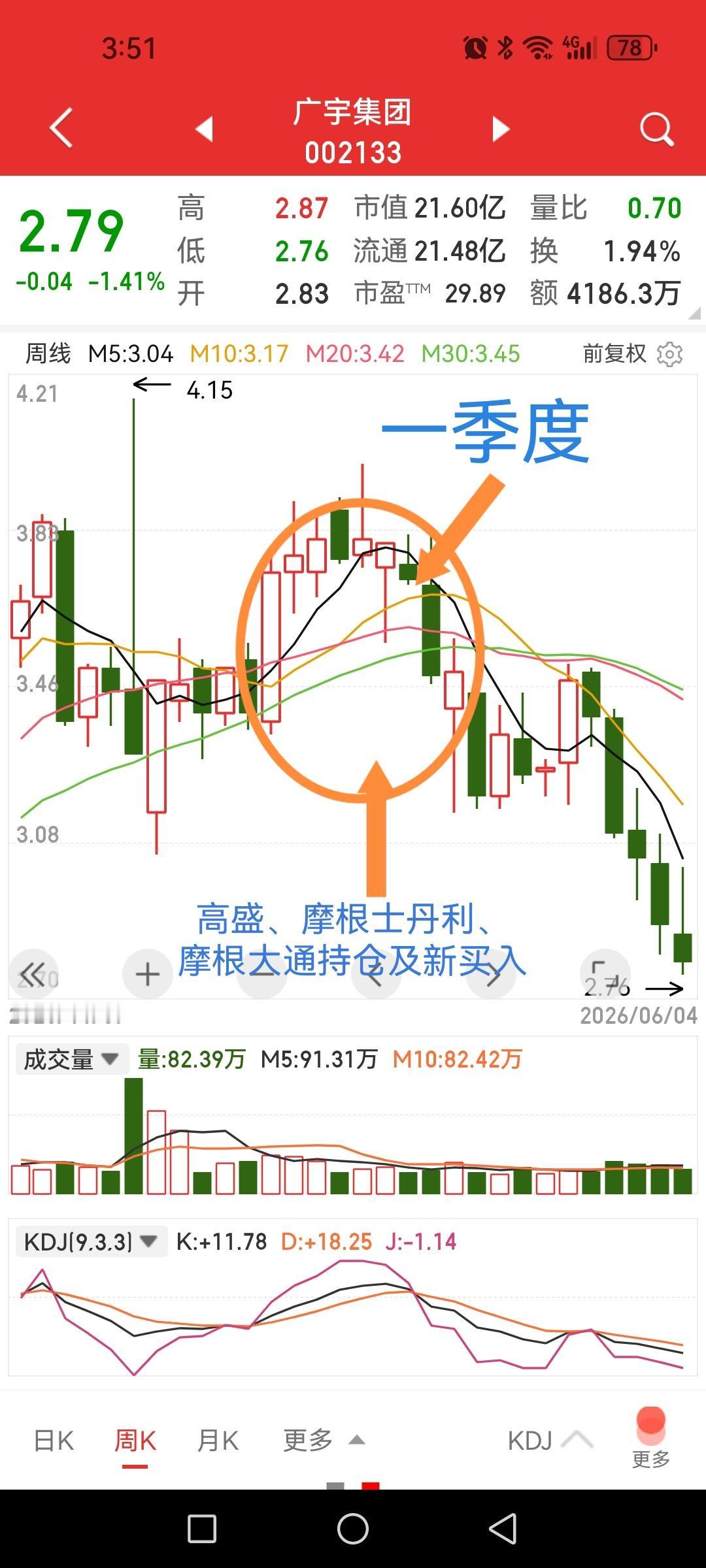

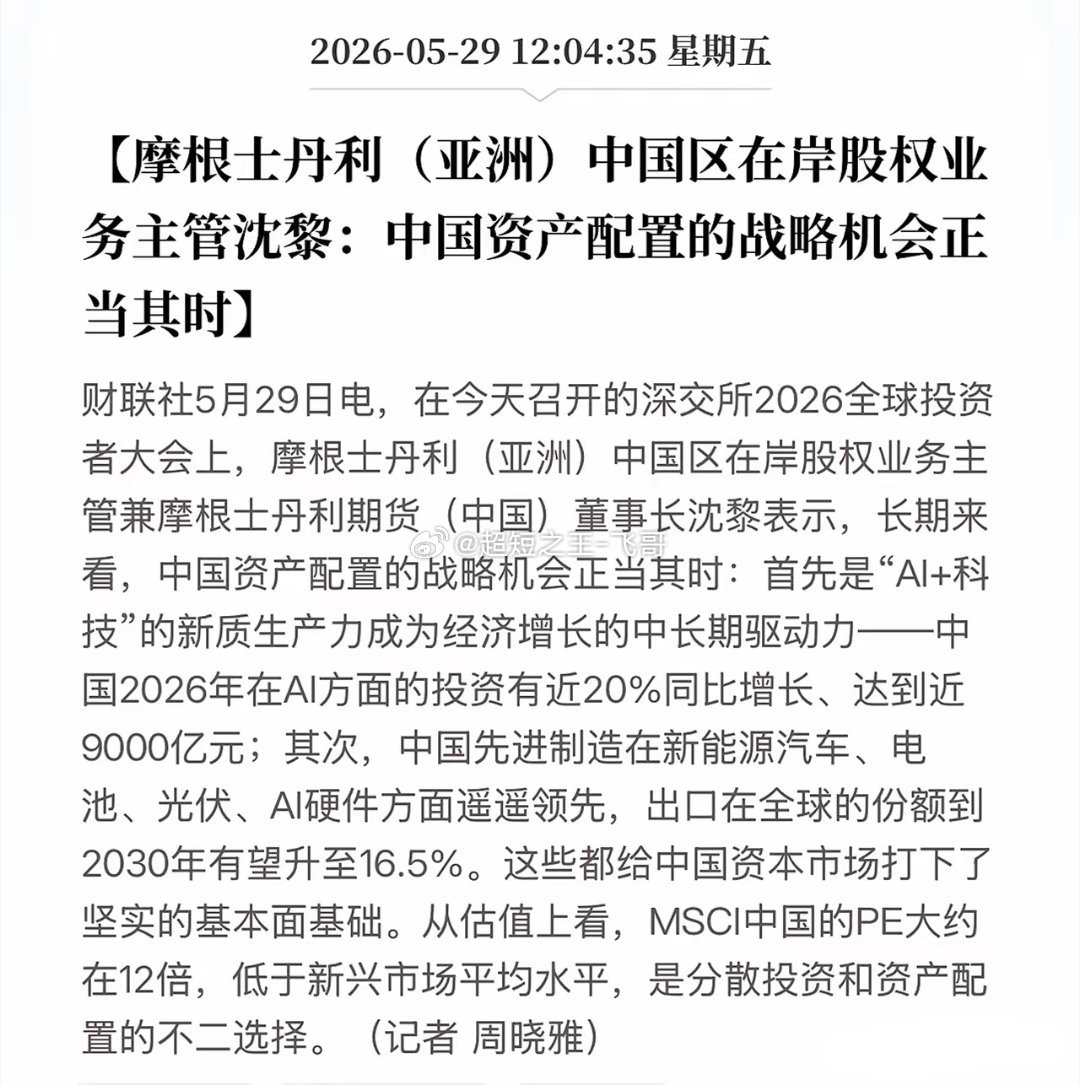

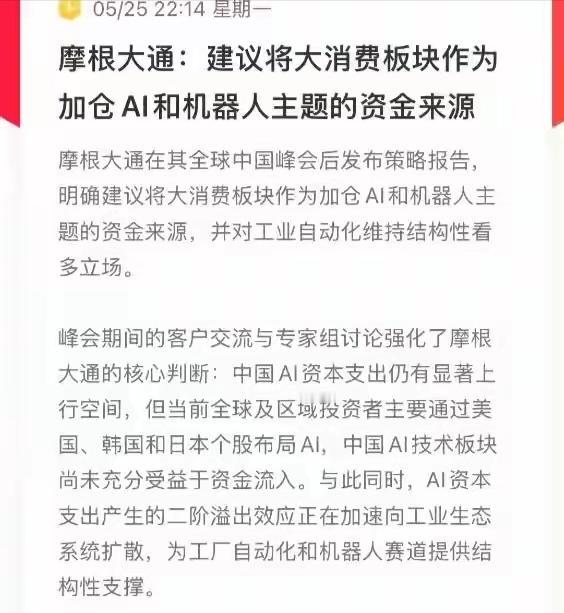

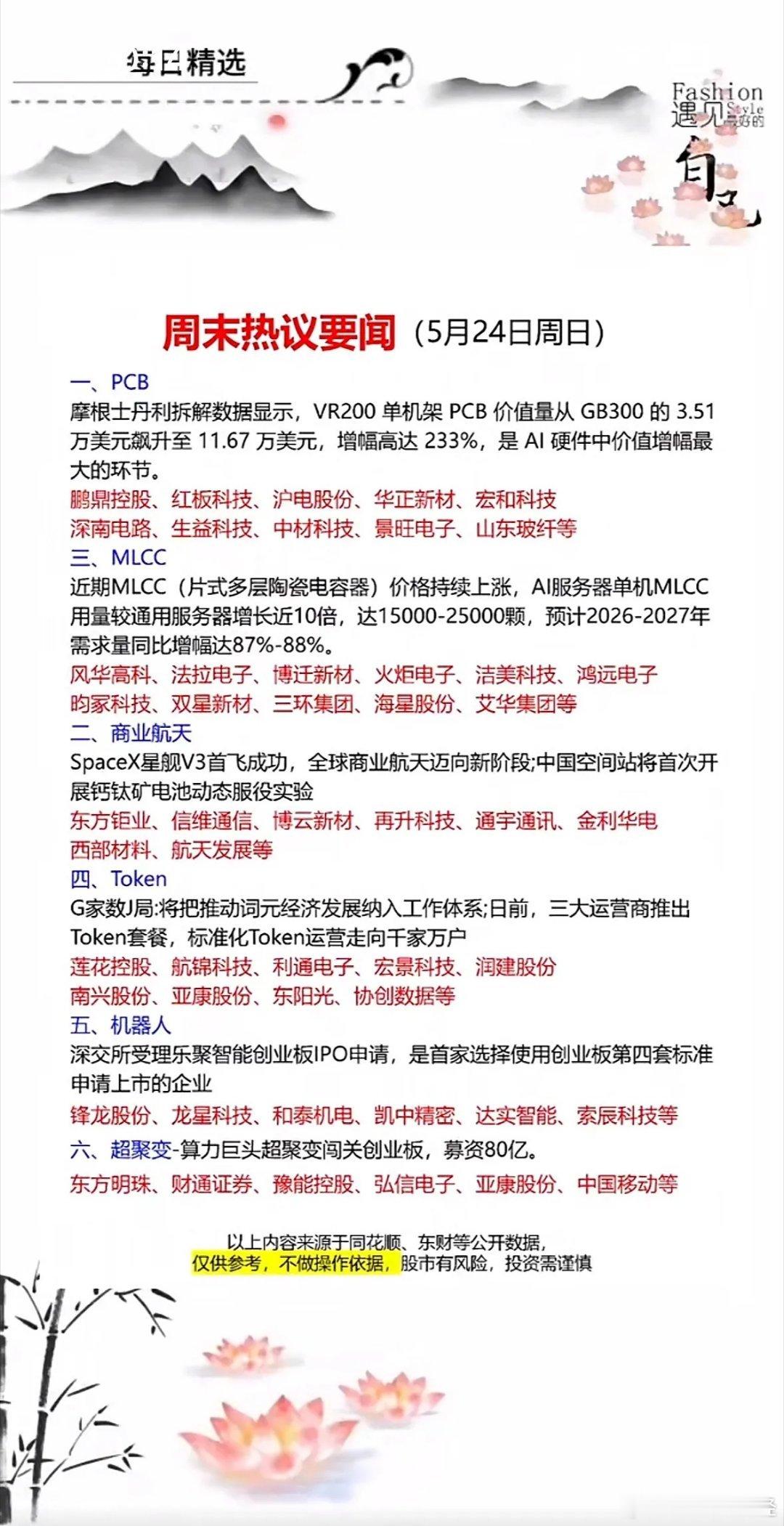

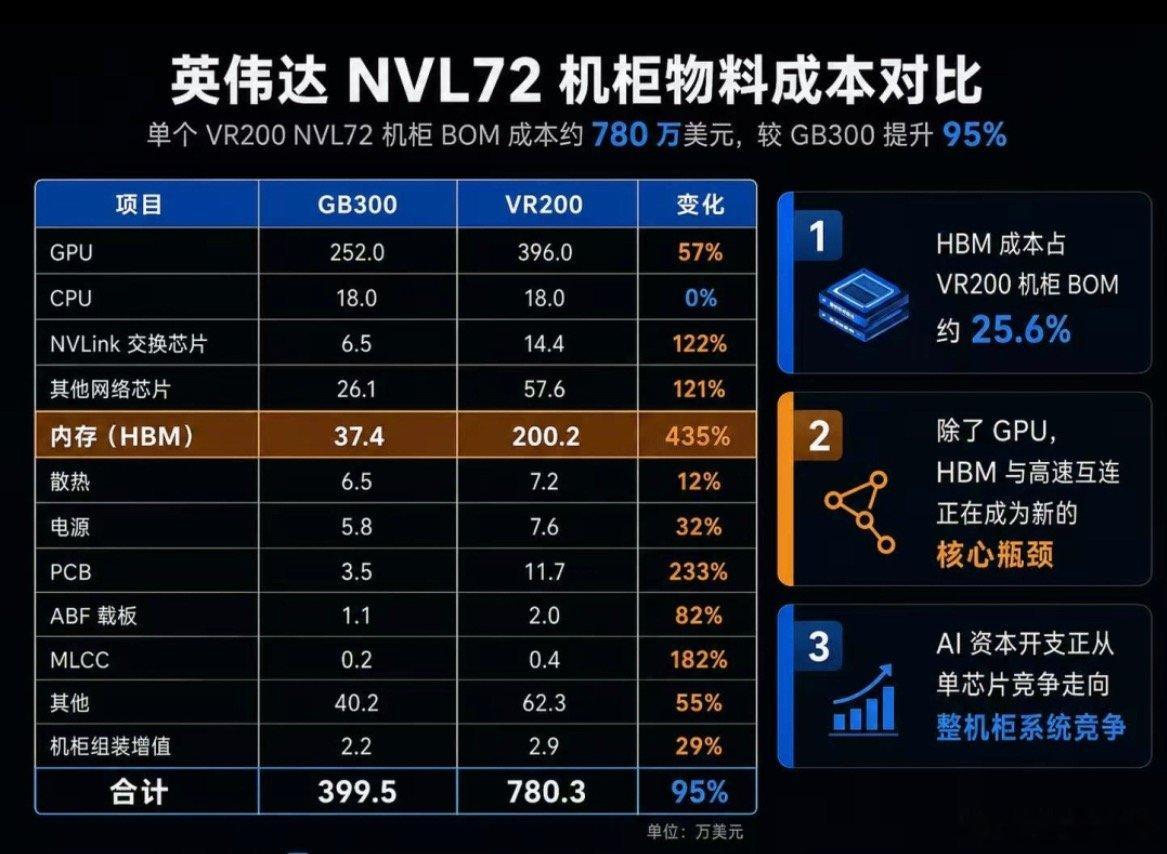

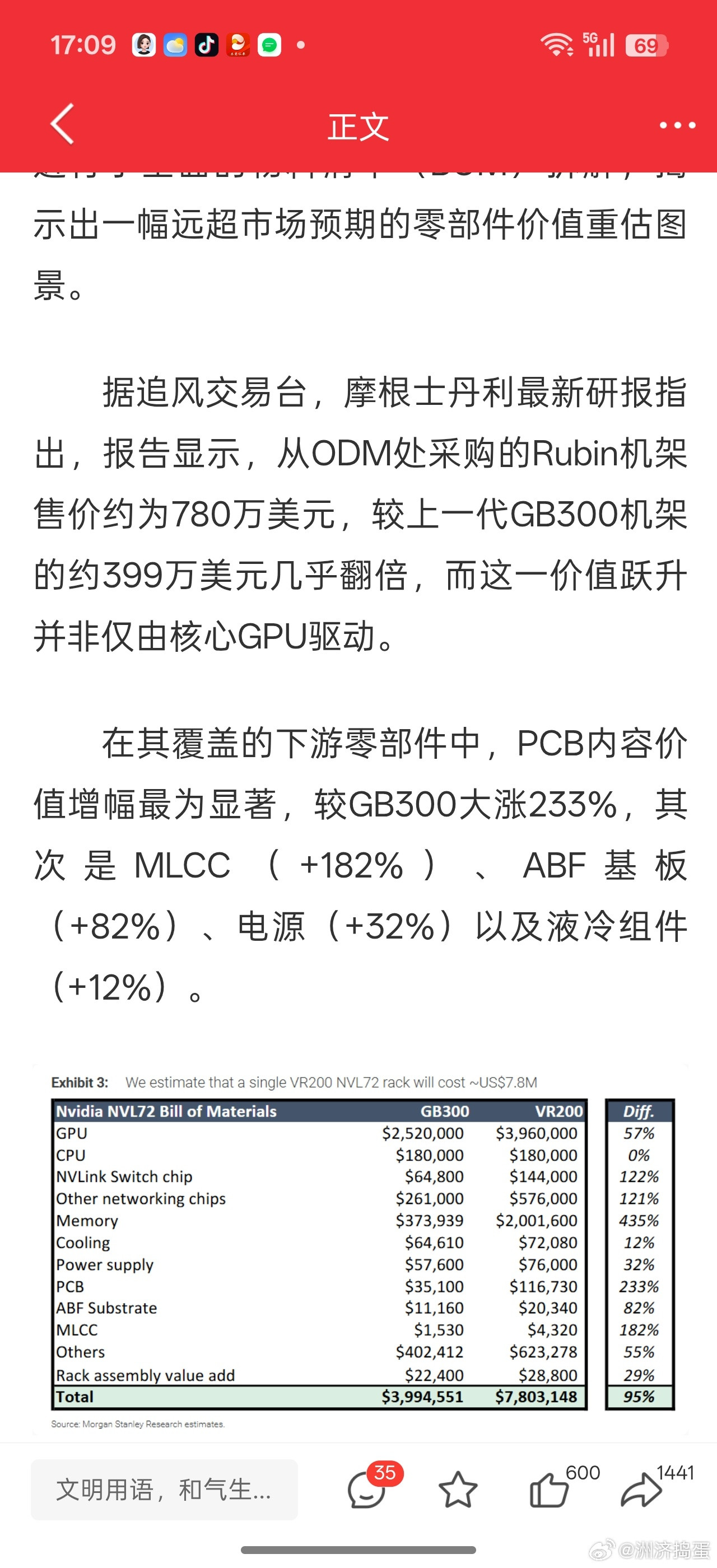

标签: 摩根士丹利

AI红利分配遵循二八法则,赢家是懂行业、会应用、能驾驭的人面对AI浪潮,与其

AI红利分配遵循二八法则,赢家是懂行业、会应用、能驾驭的人面对AI浪潮,与其焦虑,不如行动。抓住红利的关键在于选对赛道和踩准节奏,距离决定下半年经济走向的关键会议(7月政治局会议)越来越近,可以从职业与投资两条主线来布局。职业布局:成为AI+复合型人才,AI产业正从拼模型转向拼落地,人才需求也从纯技术转向技术与业务。人社部发布的新职业中,超20个与AI相关。抓住高价值岗位:AI产品经理、AI解决方案架构师、智能体开发工程师等复合型岗位需求旺盛。例如AI解决方案架构师年薪最高可达150万元。提升核心能力:成为驾驭者而非使用者,培养系统思维、工程素养与审美判断力,学会将商业需求拆解为AI可执行的指令。关注新兴方向:具身智能、人形机器人进入爆发期,AI智能体、自动驾驶、AI医疗等也在快速落地。投资布局:分享AI时代红利,审视市场主线:2026上半年,韩国KOSPI大涨101.1%,科创50涨64.3%,创业板指涨35.6%。但近期波动巨大,创业板指和科创50都曾创下超5%的单日跌幅,AI投资正从概念狂欢转向价值锚定。产业链机会:上游关注芯片、服务器、光模块等硬件;下游关注能将技术落地的AI应用端企业。普通人投资策略,1.分散配置:科技股波动大,建议搭配现金流充裕的消费、医药等防御型板块或另类资产平滑波动。2.耐心与定力:AI是长周期产业,建议关注有真实场景和商业闭环的公司,避免追涨杀跌。3.关注预期差:在市场非共识阶段布局成长空间大的标的。7月关键会议与下半年政策,即将召开的7月政治局会议是决定下半年经济走向的关键。当前中国经济呈现K型分化,AI等新经济扩张与传统产业调整并行。摩根士丹利预计,会议可能重点投向AI数据中心和智能电网等超级网;同时央行强调增强政策前瞻性,下半年降息降准值得期待。AI红利分配遵循二八法则,真正的赢家是那些懂行业、会应用、能驾驭的人。建议大家,职业上,将AI与自己现有行业知识结合,向AI+复合型人才转型。投资上,保持理性,做好多元化配置,用长期视角分享AI的发展红利。

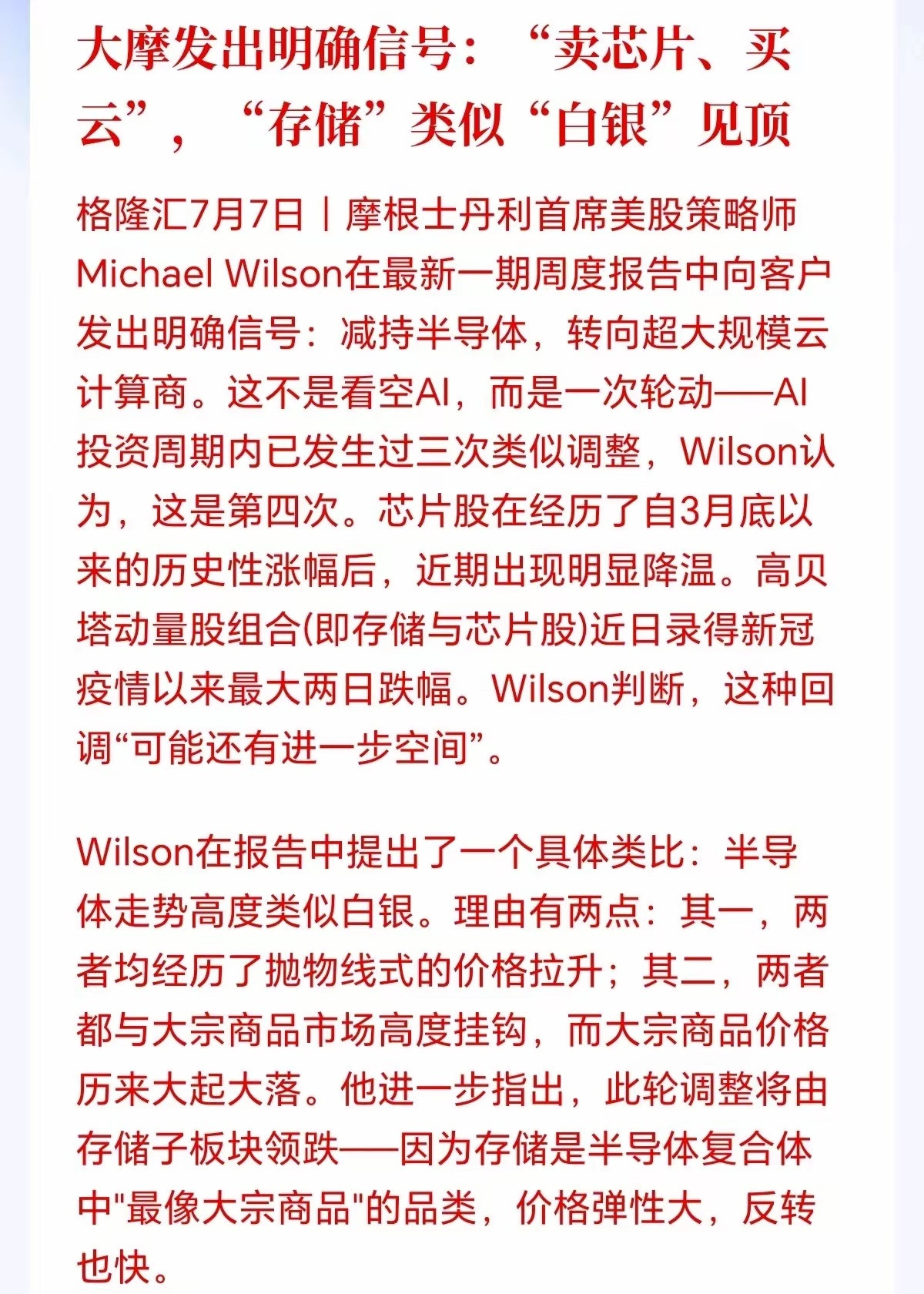

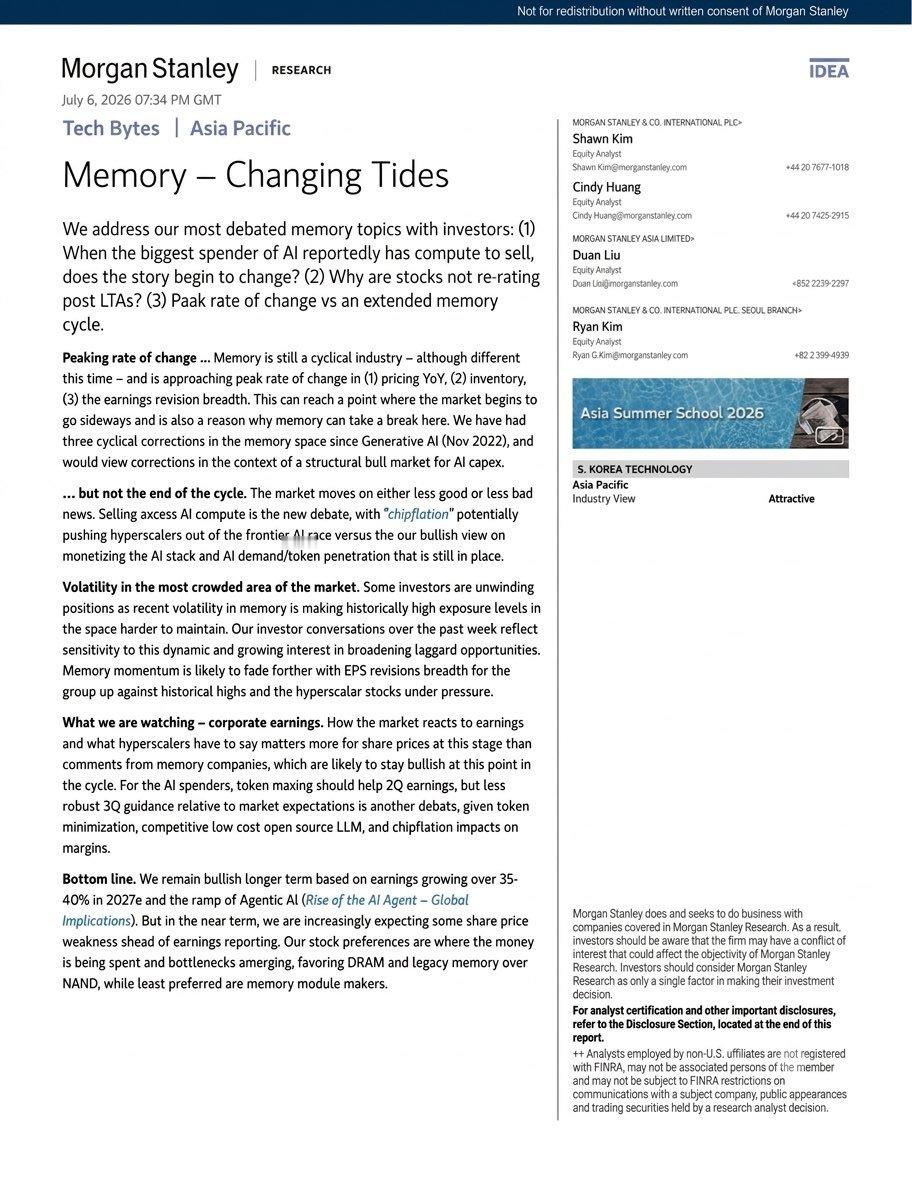

摩根士丹利对于存储芯片的最新观点颇为微妙,他们并未转而看空人工智能(AI),而是

摩根士丹利对于存储芯片的最新观点颇为微妙,他们并未转而看空人工智能(AI),而是认为存储芯片领域的投资热潮正从爆发式增长的第一阶段,过渡到更为常态化的周期阶段。投资者争论的焦点在于,超大规模云服务商(hyperscalers),尤其是那些最大的AI基础设施买家——是否已开始积累过剩的算力资源。如果部分AI基础设施不再被充分利用,并开始转售或租赁给第三方,那么GPU和存储芯片的定价权可能会减弱。摩根士丹利将此称为“芯片通缩”(chipflation),即竞争加剧和产能过剩导致硬件价格逐渐回落。存储芯片依然是AI浪潮的主要受益者之一,因为HBM(高带宽内存)和DRAM的需求持续超过供应。然而,摩根士丹利指出,多项先行指标已接近增长动能的峰值。存储芯片价格的上涨速度正在放缓,库存状况已显著回归常态,且盈利预期上调已占据绝对主导地位。从历史经验看,这种组合往往预示着股价将进入盘整期,即便基本面依然稳健。重要的是,他们区分了“变化率的峰值”与“周期的峰值”,这两者截然不同。投资者常将增长放缓与增长下滑混为一谈。半导体股票往往在盈利增长动能“不再那么强劲”时便开始回调,即便此时利润仍在不断创下历史新高。另一个令人担忧的问题是仓位布局。存储芯片已成为全球最拥挤的交易之一,投资者的持仓高度集中在三星(Samsung)、SK海力士(SKHynix)和美光(Micron)等公司。当仓位如此拥挤时,即便财报季出现微小的利空消息,也可能引发投资者获利了结,进而导致股价大幅回调。摩根士丹利最密切关注的并非存储芯片公司本身,而是AI领域的超大规模云服务商。如果微软(Microsoft)、亚马逊(Amazon)、Meta、Alphabet或OpenAI等公司开始释放出基础设施支出放缓、Token经济效益减弱或资本配置更趋审慎的信号,投资者可能会质疑当前存储芯片需求的增长势头能否持续。市场的关注点正从硬件供应商转向客户的支出意愿。不过,长期的投资逻辑依然稳固。摩根士丹利仍预计2027年AI相关领域的盈利将增长约35%至40%,并继续将“智能体AI”(agenticAI)视为一项结构性的投资主题。他们的观点是,AI基础设施的建设浪潮不太可能就此终结,但市场或许正步入一个新阶段:预期回归理性,回报驱动力将从估值扩张转向盈利增长。换言之,这看起来并不像是AI存储器“超级周期”的终结,而更像是从第一阶段向第二阶段的过渡——第一阶段的特征是硬件的爆发式部署,而第二阶段中,投资者将日益关注利用率、商业化变现及资本回报。

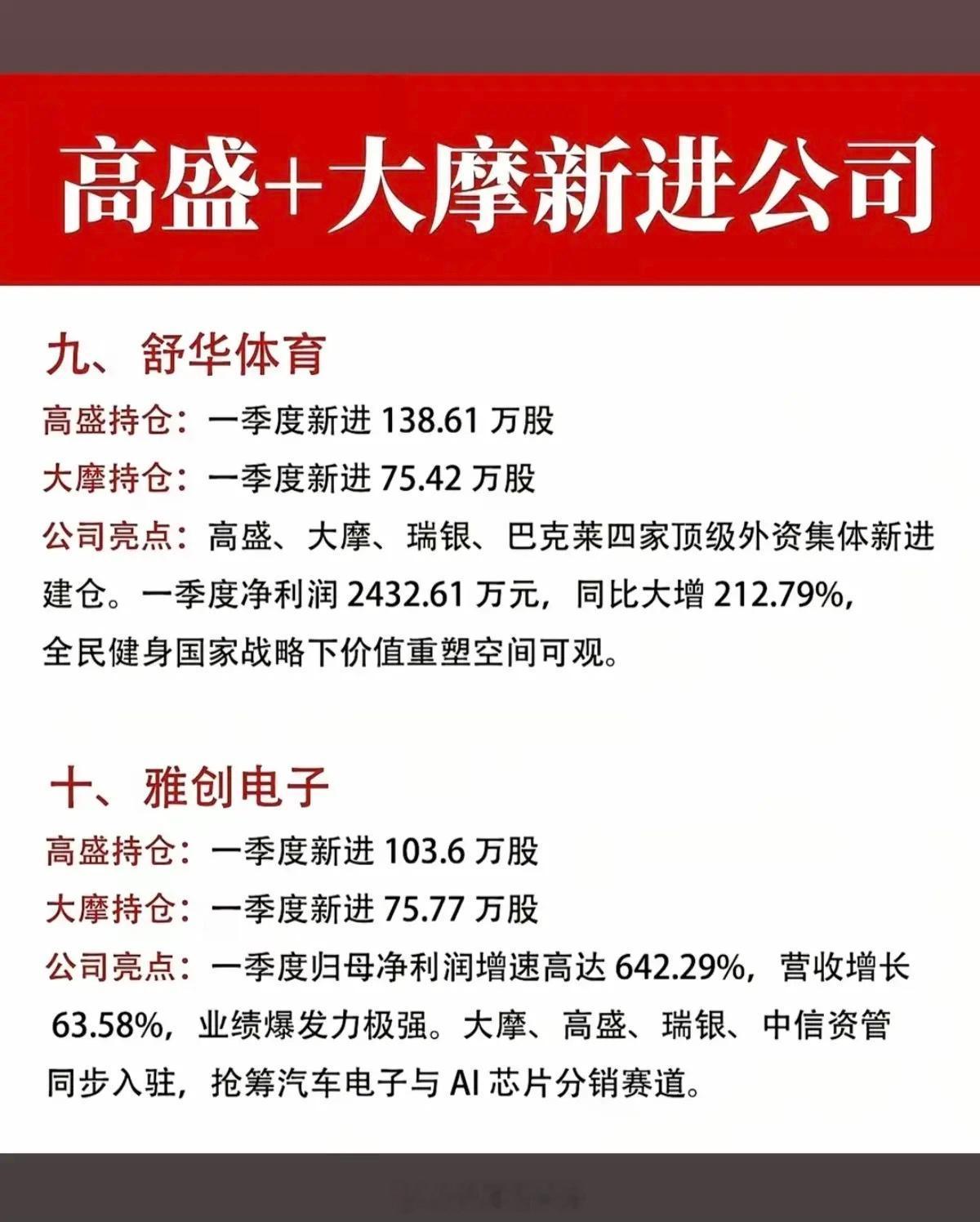

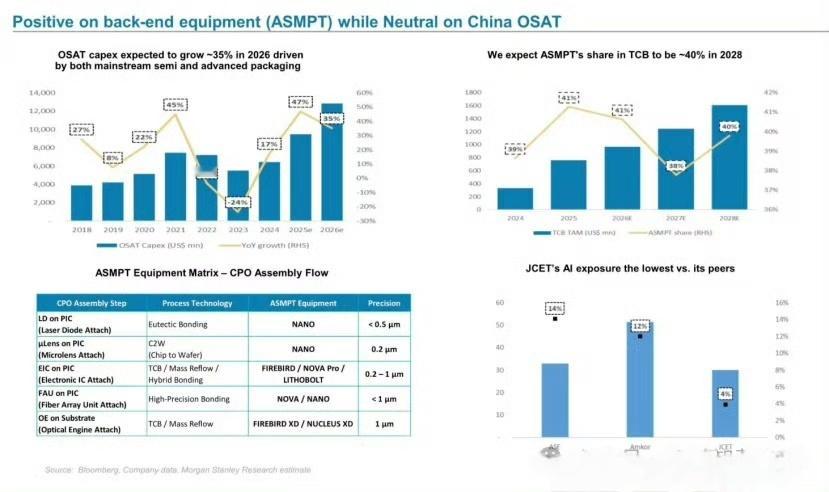

大摩再次上调兆易创新将其2026至2028年每股收益预期大幅上调30%、46%和

大摩再次上调兆易创新将其2026至2028年每股收益预期大幅上调30%、46%和53%,目标价上调至888人民币。乐观情形下达到1543元。估值采用剩余收益模型,隐含2026年市盈率为53倍。看涨逻辑包括公司将持续在中国MCU市场夺取份额(尤其是汽车MCU)、NOR闪存价格上行、利基型DRAM价格反弹,以及预计2027年将在长鑫存储(CXMT)平台上量产16GLPDDR4和32GDDR4。

兆易创新。大摩将其2026至2028年每股收益预期大幅上调30%、46%和53%

兆易创新。大摩将其2026至2028年每股收益预期大幅上调30%、46%和53%,目标价上调至888人民币。乐观情形下达到1543元。估值采用剩余收益模型,隐含2026年市盈率为53倍。看涨逻辑包括公司将持续在中国MCU市场夺取份额(尤其是汽车MCU)、NOR闪存价格上行、利基型DRAM价格反弹,以及预计2027年将在长鑫存储(CXMT)平台上量产16GLPDDR4和32GDDR4。

“果云”之争,不是开玩笑的。谁彻底拥有人工智能优势,未来就是谁说了算。想让科技产

“果云”之争,不是开玩笑的。谁彻底拥有人工智能优势,未来就是谁说了算。想让科技产业,更好的融资,必须是有吃肉效应,才可以的。所以,科技牛,要🉐继续。

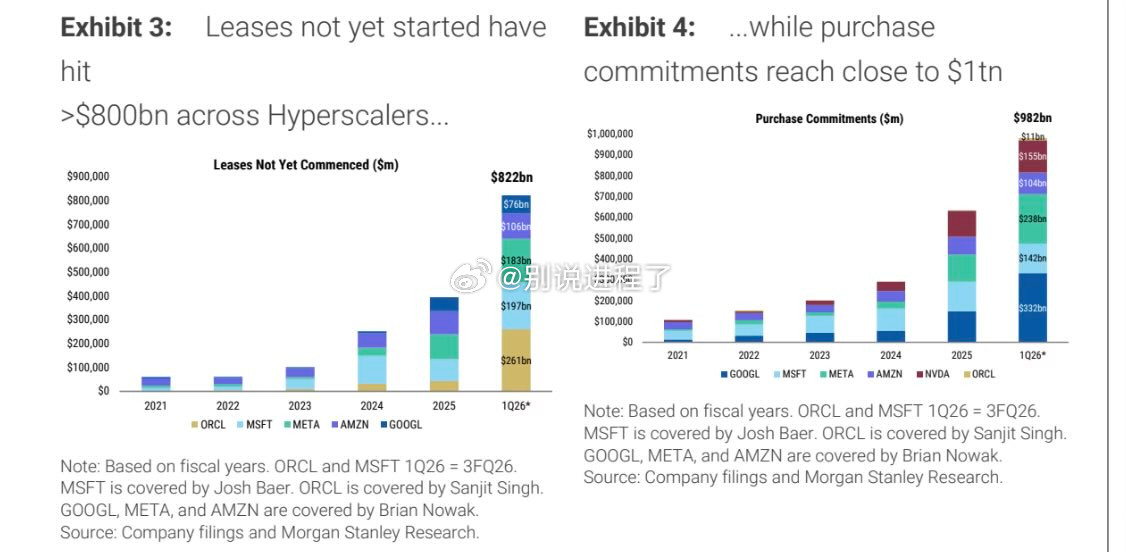

利好AI,摩根大通预计AI仍为全球市场主引擎,高盛称2027年超大规模数据中心资

利好AI,摩根大通预计AI仍为全球市场主引擎,高盛称2027年超大规模数据中心资本支出或达1.1万亿美元,AI人工智能有泡沫,尤其是前期的投入,可能短期无法得到利润的回报,根据AI人工智能的发展,持续推进数据中心与算力中心的发展,以基础建设需要庞大的资金支出,而数据中心按照高盛来看的话,支出高达1万亿美元支出,将带动整个AI产业链的发展,AI人工智能需要更多的算力与数据中心,数据中心是AI基础建设,那么算力中心同样是AI的基础建设。而根据国内的算力发展与建设同样投资规模高达万亿,未来,太空数据中心与太空算力中心的建设,这是一个更长期,更庞大的工程。根据相关数据来看发展,到2030年太空算力的规模也要高达1万亿美元左右!所以整体来看都是增长的趋势!大规模的支出,未来的回报也是巨大的!

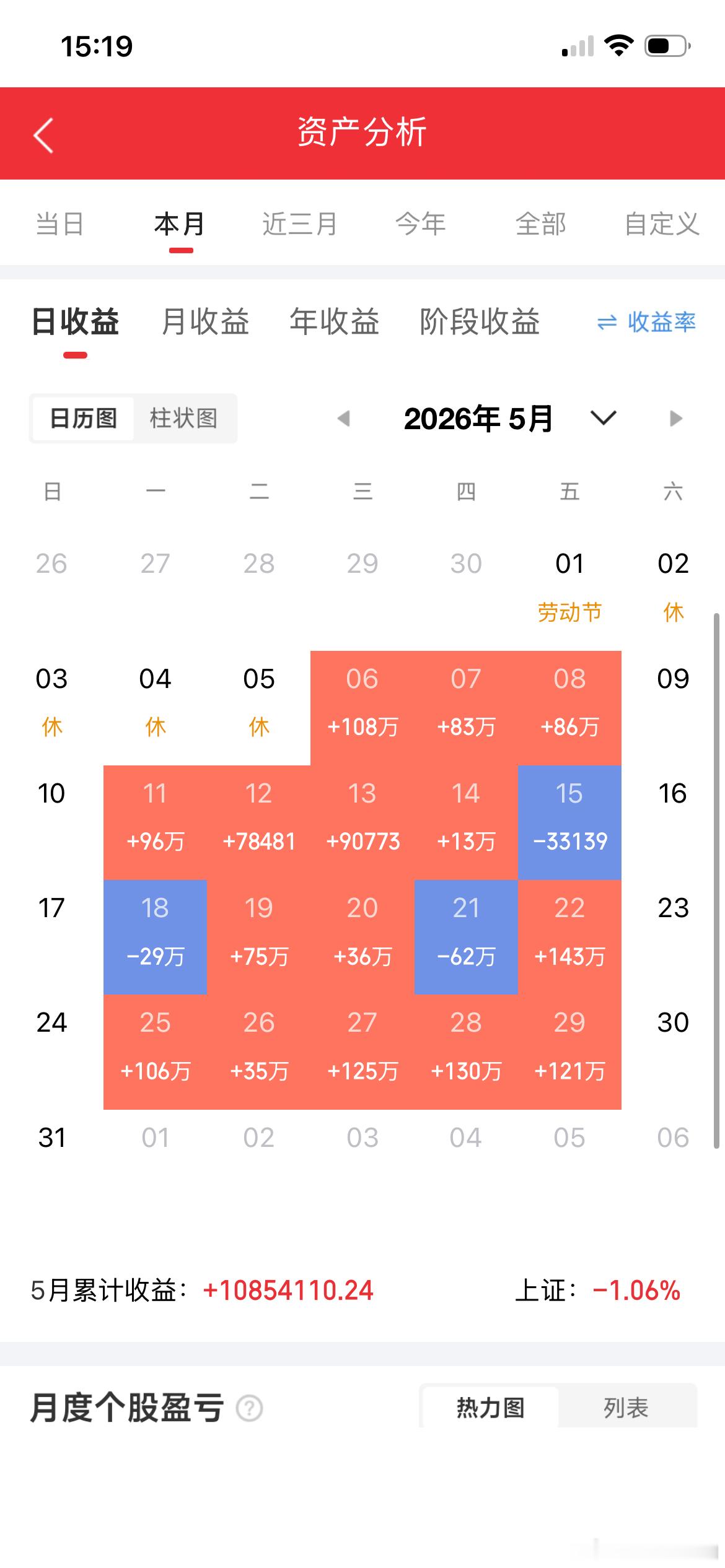

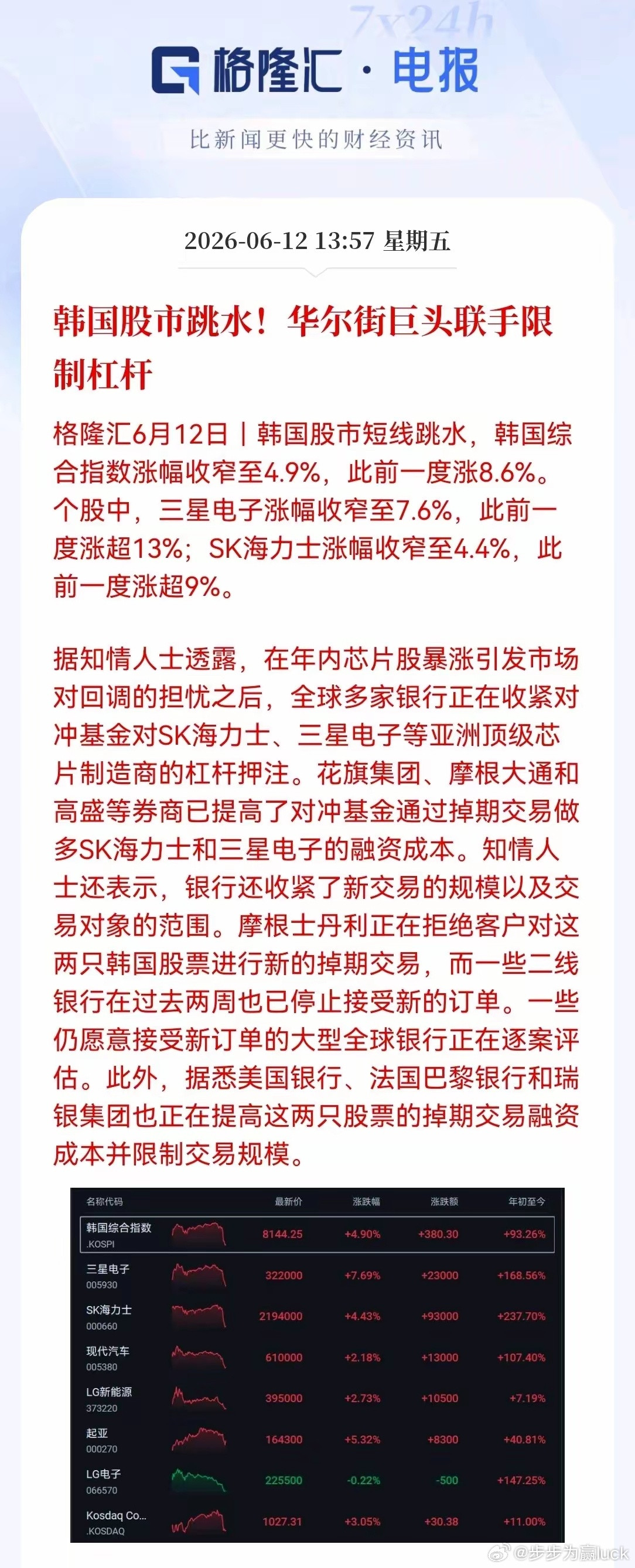

杠杆、杠杆,这下是真的再去杠杆了。a股今日看盘财经股票

杠杆、杠杆,这下是真的再去杠杆了。a股今日看盘财经股票

大摩之前给的太空60名单:原材料与采矿MP(MPMaterials)-稀

大摩之前给的太空60名单:原材料与采矿MP(MPMaterials)-稀土FCX(自由港麦克莫兰)-铜金属TECK(泰克资源)-资源ALM(AlmontyIndustries)-钨AA(美国铝业)-铝业特种材料与合金CRS(CarpenterTechnology)-特种合金ATI(ATIInc)-特种金属MTRN(Materion)-先进材料GLW(康宁)-特种玻璃HXL(Hexcel)-复合材料PKE(ParkAerospace)-航空航天材料电子与半导体ADI(亚德诺)-半导体STM(意法半导体)-半导体IFNNY(英飞凌)-半导体MCHP(微芯科技)-半导体QRVO(Qorvo)-射频芯片MRCY(MercurySystems)-国防电子TTMI(TTMTechnologies)-电路板AVGO(博通)-网络芯片COHR(Coherent)-激光光学LITE(Lumentum)-光学器件NVDA(英伟达)-人工智能计算推进系统与燃料LIN(林德)-工业气体APD(空气化工)-工业气体AIQUY(液化空气)-工业气体NEU(NewMarket)-推进剂组件与子系统TDY(TeledyneTechnologies)-成像设备APH(安费诺)-连接器KRMN(KamanHoldings)-航空部件RBC(RBCBearings)-轴承APTV(安波福)-车载电子HON(霍尼韦尔)-航电系统PH(派克汉尼汾)-流体控制MOG.A(Moog)-执行器GHM(Graham)-低温设备AME(阿美特克)-传感器航天器与发射系统RDW(Redwire)-航天部件LMT(洛克希德·马丁)-国防航天RKLB(RocketLab)-运载火箭KTOS(KratosDefense)-防卫系统BA(波音)-航空航天FLY(FireflyAerospace)-运载火箭NOC(诺斯罗普·格鲁曼)-国防航天VOYG(VoyagerTechnologies)-空间站MDA(MDASpace)-卫星技术LUNR(IntuitiveMachines)-月球着陆器YSS(YorkSpaceSystems)-卫星平台RTX(RTX)-国防航天卫星运营商与服务GILT(GilatSatelliteNetworks)-地面网络AMZN(亚马逊)-卫星互联网VSAT(Viasat)-卫星通信GSAT(Globalstar)-卫星通信ASTS(ASTSpaceMobile)-太空通信PL(PlanetLabsPBC)-地球观测SESG(SES)-卫星运营BKSY(BlackSkyTechnology)-地球观测ETL(EutelsatCommunications)-卫星运营SPIR(SpireGlobal)-卫星数据IRDM(铱星通信)-卫星通信TSAT(Telesat)-卫星通信