英伟达在芯片领域的突破堪称惊艳。黄仁勋透露,最快的AI芯片Blackwell GPU已在亚利桑那州全面生产,预计将出货2000万块,而上一代Hopper架构芯片整个生命周期仅出货400万块,过去四个季度已出货600万块Blackwell GPU且需求强劲。这一数据对比,直观地展现了Blackwell芯片的巨大市场潜力。

不仅如此,英伟达还公布了截至2028年的GPU路线图和下一代Vera Rubin架构芯片样机。Blackwell和明年推出的Rubin芯片预计将合计带来五个季度5000亿美元的GPU销售额,如此庞大的数字,彰显了英伟达对未来市场的强大信心。

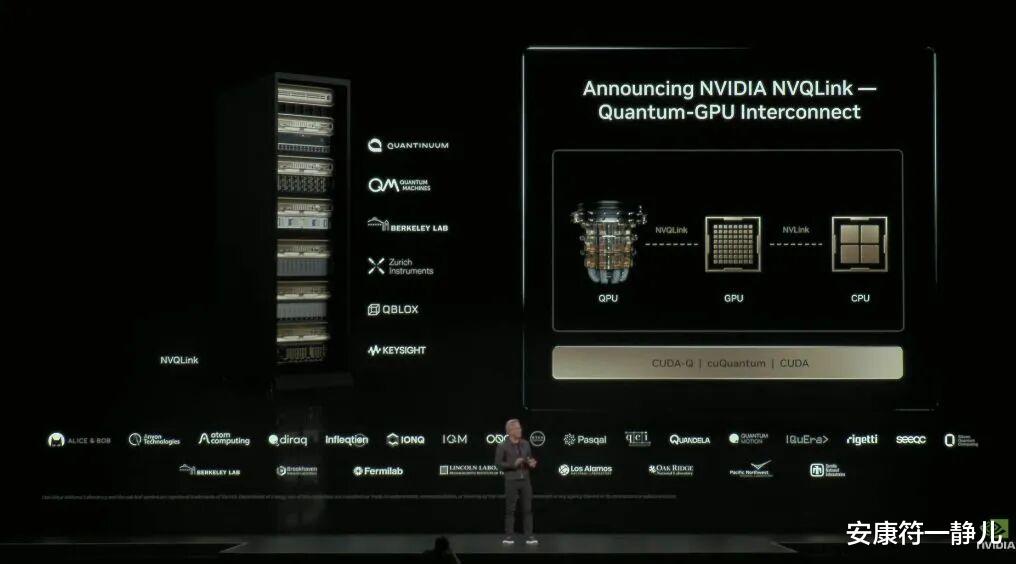

在芯片连接技术方面,英伟达展示的基于CUDA - Q核心构建的NVQLink,用于连接传统GPU和量子计算机,共同加速量子计算。这一技术获得了17家量子处理器制造商和5家控制器制造商的支持,美国能源部领导的9个国家实验室也将使用它推动量子计算突破。开发人员可以通过CUDA - Q软件平台访问NVQLink,创建和测试无缝调用CPU、GPU和量子处理器的应用程序,为量子计算的发展开辟了新的道路。

二、产业布局:多领域合作拓展AI应用新边界英伟达的真正护城河,并非单一芯片的性能优势,而是 “硬件 + 软件 + 合作伙伴”的三重生态壁垒。这种壁垒在此次大会发布的技术中体现得淋漓尽致。英伟达在GTC大会上的产业布局广泛而深入,涵盖了多个前沿领域。

在通信领域,英伟达与诺基亚达成合作协议,推出面向6G的电信计算平台NVIDIA ARC,捕捉AI - RAN市场的机遇。借助AI - RAN系统,移动运营商可以提升性能和效率,增强AI应用的网络体验,并用同样的设施提供6G服务,为无人机、汽车、机器人以及AI眼镜提供网络连接。同时,英伟达还与T - Mobile、思科等合作伙伴打造美国首个面向6G的AI原生无线堆栈,推进下一代无线技术的发展。

在量子计算领域,除了NVQLink技术外,英伟达与众多量子处理器制造商和控制器制造商的合作,将有助于整合资源,加速量子计算技术的研发和应用,为解决复杂问题提供更强大的计算能力。

在超级计算领域,英伟达与美国能源部达成协议,将再建设7台超级计算机,使用Blackwell和下一代Vera Rubin架构芯片。与甲骨文合作建造的美国能源部最大的AI超级计算机Solstice系统,将配备10万块英伟达Blackwell GPU,另一套Equinox系统包含1万个Blackwell GPU。形成了覆盖 “通用计算 + 专用加速 + 基础设施” 的全栈硬件体系。这些超级计算机将为科学家和研究人员提供强大的计算支持,推动前沿模型和AI推理模型的开发和训练。

三、应用创新:从自动驾驶到网络安全,AI融入各行业英伟达在应用创新方面也成果斐然。在自动驾驶领域,英伟达的端对端自动驾驶平台DRIVE Hyperion已准备好推出提供Robotaxi服务的汽车。

与Uber建立合作关系,使用新一代英伟达DRIVE AGX Hyperion 10自动驾驶开发平台和DRIVE AV软件,从2027年开始逐步将其全球自动驾驶车队规模扩大至10万辆。

DRIVE AGX Hyperion 10平台使汽车制造商能够构建配备经过验证的硬件和传感器的汽车、卡车和货车,达到L4级准备状态,为自动驾驶的大规模部署奠定了基础。更构建了“硬件 + 软件 + 运营” 的全链条解决方案。Stellantis、梅赛德斯 - 奔驰等车企的加入,意味着英伟达正在改写全球出行产业的游戏规则。

在网络安全领域,英伟达与网络安全公司CrowdStrike在AI网络安全模型方面进行合作。在CrowdStrike Falcon XDR平台上提供英伟达AI计算服务,将Falcon平台数据与英伟达GPU优化的AI管道和软件相结合,使客户能够创建定制化安全生成式AI模型,解决特定领域的新用例,如处理PB级日志以改进威胁搜寻、检测供应链攻击等。

在工业领域,英伟达推出支持AI工厂操作系统的处理器Bluefield - 4,为千兆级AI基础设施提供突破性加速。该平台计算能力是BlueField - 3的6倍,可支持规模扩大4倍的AI工厂,专为新一类AI存储平台设计,为AI数据管道的高效数据处理和大规模突破性性能奠定基础。

同时,推出的新一代工业级边缘AI平台IGX Thor,与上一代产品IGX Orin相比,在集成GPU形态下能提供8倍AI算力,独立GPU也能提供2.5倍算力,并提供翻倍的连接性,将实时物理人工智能带到边缘端。

“物理AI”方面,在Omniverse数字孪生技术上,包括利用该技术构建现代工厂,以及训练和打造机器人。Figure正在使用英伟达加速计算构建其Helix视觉-语言-动作模型,并采用Isaac平台进行仿真和训练。

英伟达在GTC大会上的一系列动作,对市场产生了巨大影响。截至当地时间10月28日美股收盘,英伟达股价再创历史新高,逼近5万亿美元市值关口。这不仅反映了市场对英伟达技术实力和发展前景的高度认可,也预示着英伟达所引领的AI产业变革将带来巨大的市场机遇。

英伟达的狂飙,不仅推高了自身股价,也带动了全球算力产业链的狂欢。在 A 股市场,工业富联以1.47 万亿市值领跑英伟达概念股,胜宏科技、天孚通信等产业链公司市值均突破百亿,这些企业在PCB 板、通信模块等领域的产能,已深度嵌入英伟达供应链。

对投资者而言,有三个赛道值得长期关注:一是AI 基础设施领域,液冷设备(如英维克)、高速连接器(如天孚通信)等环节将直接受益于 AI 工厂扩建;二是行业应用端,与英伟达合作的自动驾驶(如德赛西威)、工业软件(如中科创达)企业有望获得技术溢价;三是量子计算配套领域,随着 NVQLink 技术普及,相关控制芯片厂商将迎来爆发期。

但风险同样不容忽视。目前英伟达53%的收入来自美国以外市场,地缘政治风险可能影响供应链稳定性;同时,谷歌、微软等大客户纷纷自研 AI 芯片,长期或削弱对英伟达的依赖。此外,5000 亿美元订单的兑现依赖于全球 AI 投资的持续性,若出现产业降温,高估值将面临回调压力。

结语:算力时代的 “造风者”黄仁勋在演讲中说:“算力正在成为新的生产要素。” 这句话精准概括了英伟达的战略本质 —— 它早已不是单纯的芯片制造商,而是算力时代的 “造风者”。从 5000 亿订单到近 5 万亿市值,从 6G 到量子计算,其每一步布局都在定义未来科技的发展方向。

对普通人而言,这场算力革命离生活并不遥远:2027 年可能坐上英伟达驱动的 Robotaxi,工厂里人形机器人正在 Omniverse 系统中接受训练,甚至核聚变发电的实现也离不开其数字孪生技术。而对投资者来说,看懂英伟达的生态野心,或许就抓住了下一个十年的核心投资逻辑。

互动话题:

英伟达横跨 6G、量子计算、自动驾驶的布局中,您最看好哪个赛道的商业化前景?

A 股英伟达概念股中,您认为哪些细分领域最具成长潜力?

欢迎在评论区留言分享观点。