昭衍新药的故事,近期在资本市场上演得挺有意思。

一家给创新药做安检的CRO公司,2025年营收下滑近18%,净利润却暴增三倍多。更夸张的是,今年一季度扣非净利润飙涨超过700%。同一个赛道里,别人还在盈亏线上挣扎,它凭什么活成了例外。

这事儿还得从一群猴子讲起。

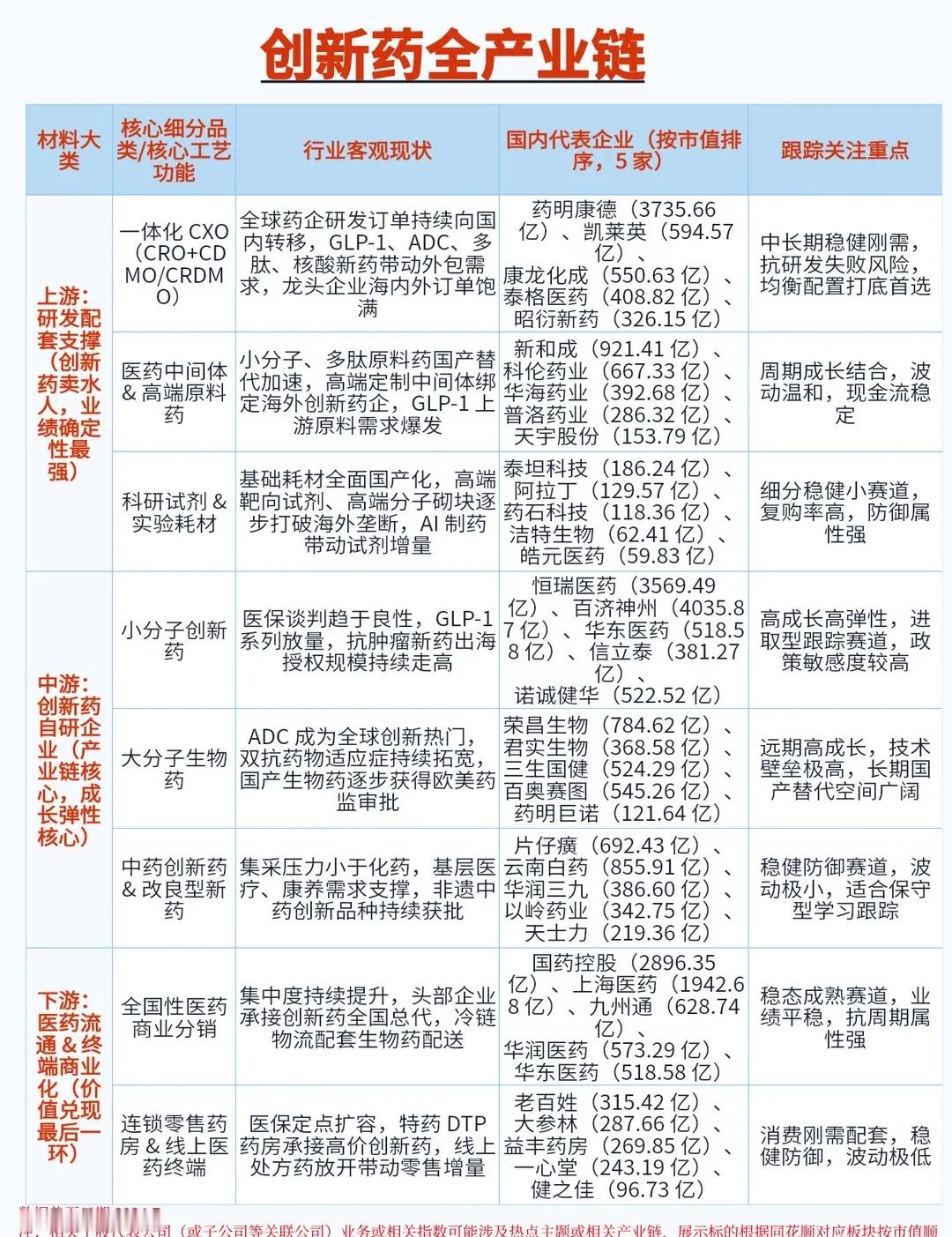

在国内药物安全评价这个细分领域,昭衍新药摸爬滚打了三十年,手里攥着中美欧日韩五大GLP认证,2021年就吃下了国内超过12%的市场份额。制药企业想把药卖到海外,得先过它的实验室这关。

但真正让市场兴奋的,不是这些摆在明面上的资质。

昭衍手里有超过两万只实验猴,食蟹猴。这东西繁殖周期长,供给跟不上需求,偏偏创新药研发又离不开它们做毒理实验。整个行业都在找猴,而昭衍自己就有猴场。说白了,谁掌握猴子,谁就有了报价的底气。这不是简单的成本优势,这是一条别人短期根本填不平的护城河。

股价一涨,公司账面上生物资产的价值就跟着跳升。2025年光这一项,就带来了将近四亿八千万的净收益。利润表看着好看,但仔细一扒,实验室服务本身那年还亏着一亿六千多万。这钱,等于是猴子挣的。

不过情况正在起变化。

最值得留意的是订单。2025年新签合同额冲到26亿,涨了四成多。2026年开年第一个季度又签下9.1亿,同比翻了一倍还不止。手里捏着超过30亿的在手订单,对于一家靠项目吃饭的CRO来说,这就是未来两三年的饭票。

再看今年一季度的数据,营收同比爬升了10%,实验室服务虽然还亏着不到三千万,但亏损的口子在收窄。好几家机构判断,安评行业量价齐升的趋势已经比较明确,主业的拐点可能真的来了。近半年有8家机构给出预测,认为2026年净利润能再涨近五成。

市场反应很直接,本周主力资金净流入超过两亿八千万,7月10号直接拉到涨停。毕竟整个中国创新药板块都在等风来,一旦研发热度回升,手握稀缺猴资源和充足订单的昭衍,确实是资金率先想到的标的。

但有些账也得算清楚。2025年利润暴增的核心推手是猴价上涨带来的账面收益,不是靠多做了几单安评实验。当前股价对应的市盈率已经超过70倍,对于一个实验室主业才刚刚看到盈利曙光的企业,这个价格里显然已经提前装进了不少乐观预期。另外别忘了,公司实控人前两年合计套现超过了20亿。

看好的人,赌的是中国创新药复苏、安评行业量价齐升、猴资源稀缺性三重逻辑的共振兑现。而这个预期,已经被提前兑现了一部分在当前的股价里。故事很好,但也昂贵。