中国创新药企身上正在发生一种奇特的撕裂感:一边是FDA的大棒不断落下,一边是出海大单签得手软。上周的两件事,恰好把这种冰火两重天的状态推到了极致。

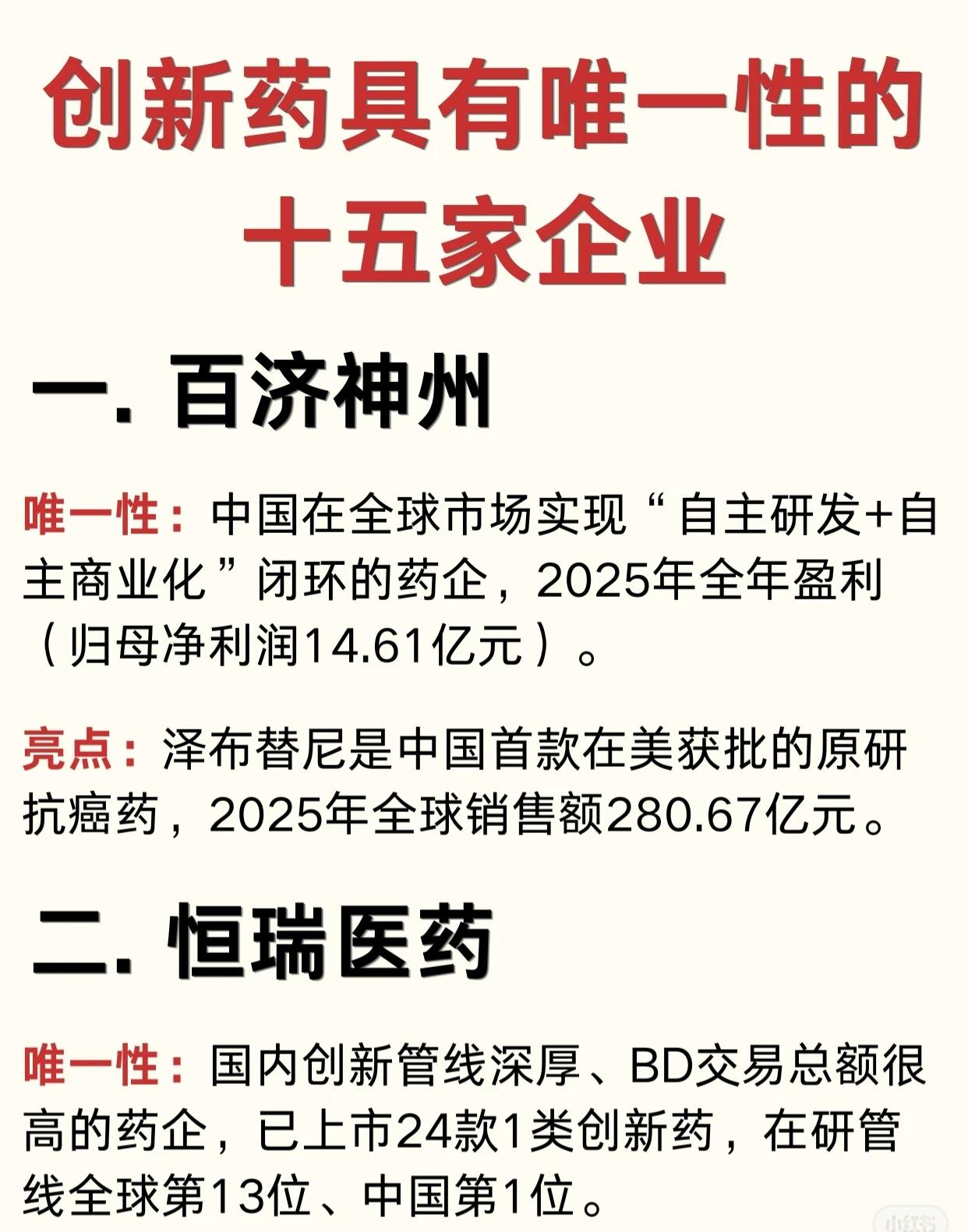

恒瑞医药的“双艾组合”第三次被FDA拒之门外。很多人第一反应是“又不行了”,可翻开细节一看,情况完全不是那么回事。FDA连续三次都没拿疗效和安全性说事。在晚期肝癌一线治疗里,这个方案拿下了中位总生存期23.8个月的成绩,至今仍是全球已公布数据中最长的,研究成果也登上了《柳叶刀》。单看临床价值,放之四海都站得住。真正绊住脚的,是生产环节。今年4月,FDA对恒瑞的工厂做了检查,开出cGMP观察项。同一个场地,2025年刚顺利通过欧盟的检查,到了FDA手上却过不了关。这背后不单是生产质控的问题,整个监管风向已经在变。2025财年,FDA对海外工厂的飞检通过率直接降到了52%,比之前砍了一大截,美国众议院甚至提案要禁止采信来自中国的临床数据。地缘政治的影子,已经深深投在了审批桌上。

但恒瑞的反应很有嚼头。它没有停下来反复解释,也没有摆出一副被欺负的姿态,而是反手就跟BMS签了一笔总额152亿美元的战略合作,覆盖了13个创新项目。这种动作放在以前很难想象,一家中国药企刚刚被FDA拒掉,转头就能和全球顶尖药企深度绑定。恒瑞手里还有更多底牌,截至2026年7月,已有24款1类创新药上市,创新药收入占公司总收入的比例冲过了60%。一个管线扎实、商业化能力成型的创新药企,面对三次拒绝最大的底气就是——它被拒绝的只是一款产品的某个申报路径,而不是整个价值。被拒三次依然不慌,是因为手上有货,架子上还有的是东西可以打出去。

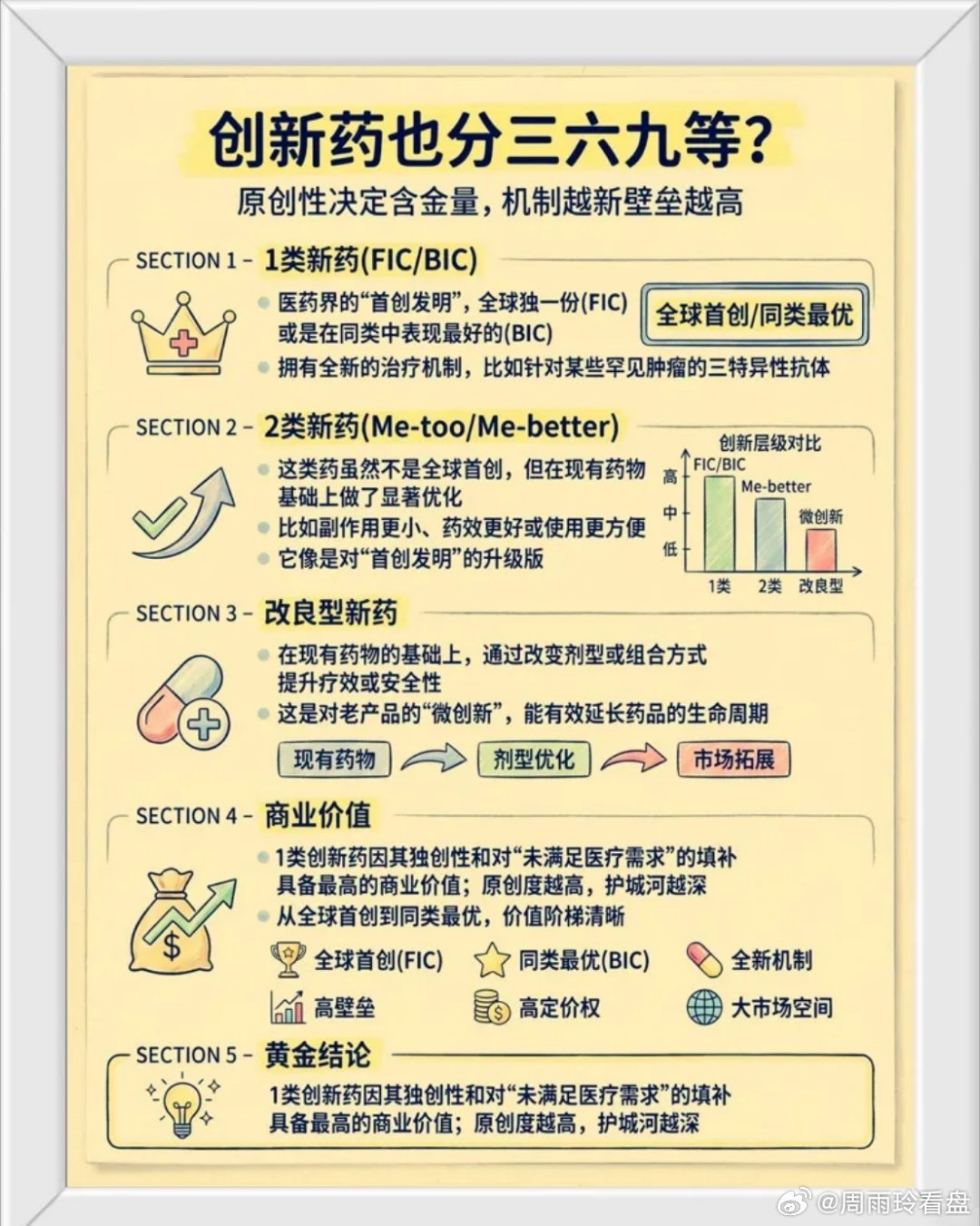

更值得玩味的是甘李药业。这家公司在大众认知里,身份一直很明确:做胰岛素的。可就在最近,甘李自研的PROTAC口服新药GLR2038获批临床,直接冲进了全球最前沿的蛋白降解赛道。PROTAC技术通俗点讲,不是去抑制坏蛋白,而是把癌细胞赖以生存的关键蛋白直接“销毁”,相当于让癌细胞的关键部件自我毁灭。这个领域全球此前只有美国Arvinas一家有同类药物获批上市,2026年5月才拿到FDA的批文。甘李成了国内最早一批入局者,而且整个项目累计投进去的钱还不到1个亿。花小钱、卡对位,这背后是对全球研发趋势的精准判断,更是研发眼界的跃迁。胰岛素老将冷不丁在肿瘤前沿亮了剑,本身就说明中国药企的进化已经不按传统的剧本走了。

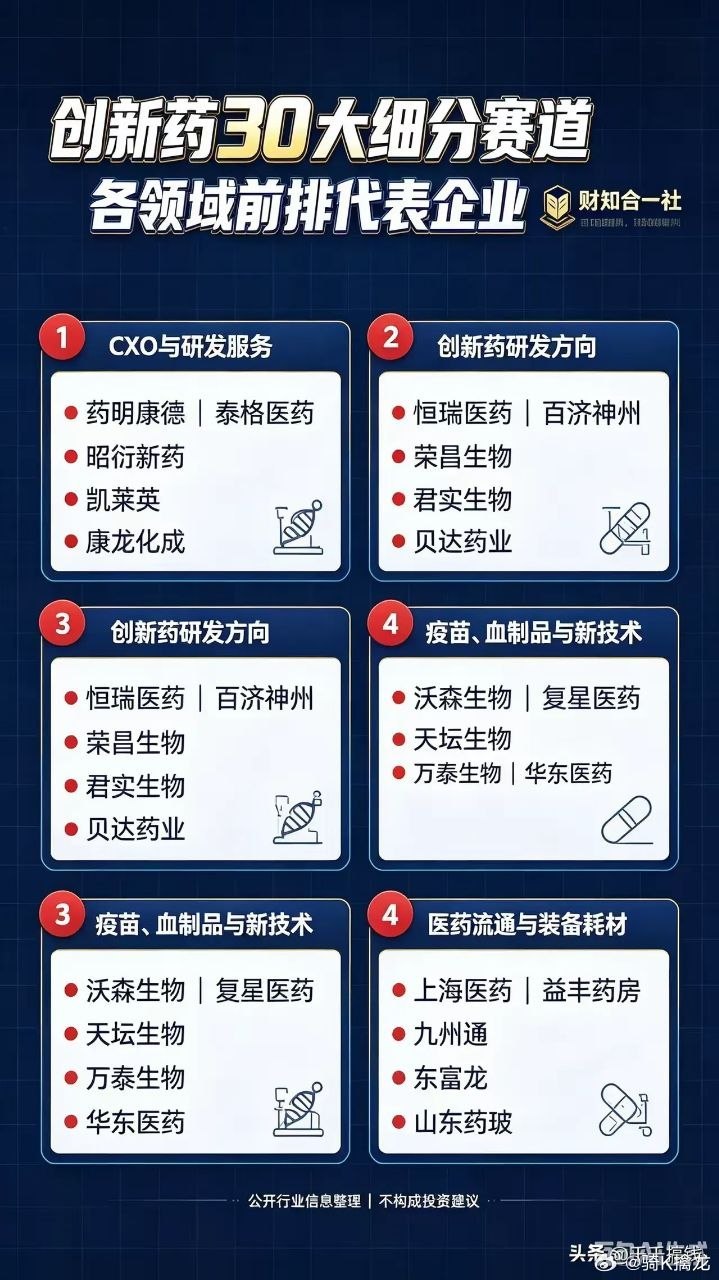

把视线拉远,这种韧劲不是一两家公司的单点爆发,而是整条赛道都在集体往上顶。2026年上半年,中国创新药BD出海交易额达到997亿美元,逼近千亿大关。恒瑞的152亿,石药的185亿,信达的105亿,每一个都足够撑起一条新闻头条。更关键的是,已有10款中国独立研发的创新药成功登陆美国市场,迪哲医药的舒沃替尼、海思科的环泊酚都是实打实的标杆。以前说到中国药企出海,大家脑子里跳出来的画面就是“卖青苗”,把早期项目廉价卖给跨国药企,后面全球市场怎么赚钱跟自己没太大关系。但现在模式已经变了,越来越多的合作是Co-Co,也就是共同开发、共享全球利润,中国药企从产业链低端的“农民”慢慢变成了“联合农场主”。这种身份转换,意味着整个行业在全球价值链上的位置正在重新谈判。

当然,前面的路并不平坦。FDA检查越来越严,地缘政治带来的不确定性短期内不太可能消散,中国药企出海要做的功课只会更多,不会更少。但真正可怕的从来不是被监管卡住,也不是被地缘政治针对,而是在被拒绝的时候,发现自己根本没有后手。恒瑞能连吃三次闭门羹还继续往前拱,甘李敢用不到一亿就扎进全新赛道,整条赛道上百亿级合作一个接一个出现,这说明中国创新药企的板凳深度,远比几年前看起来厚实得多。

这也许才是最该被注意到的一点:当全世界还在为中国药企能不能出海争论不休的时候,它们已经悄悄换了一种活法。不在被拒绝的时候躺倒,也不在风口上飘起来,只是不断往手里补牌。被卡住一次,就绕一步;拿到一个新分子,就往全球牌桌上多放一张。这样的公司,这样的行业,你能拦它一次两次,但很难把它一直拦在门外。