珠海楼市2026年跌幅比去年进一步扩大

一、两年房价数据对比,下跌力度加剧

1. 2025上半年行情

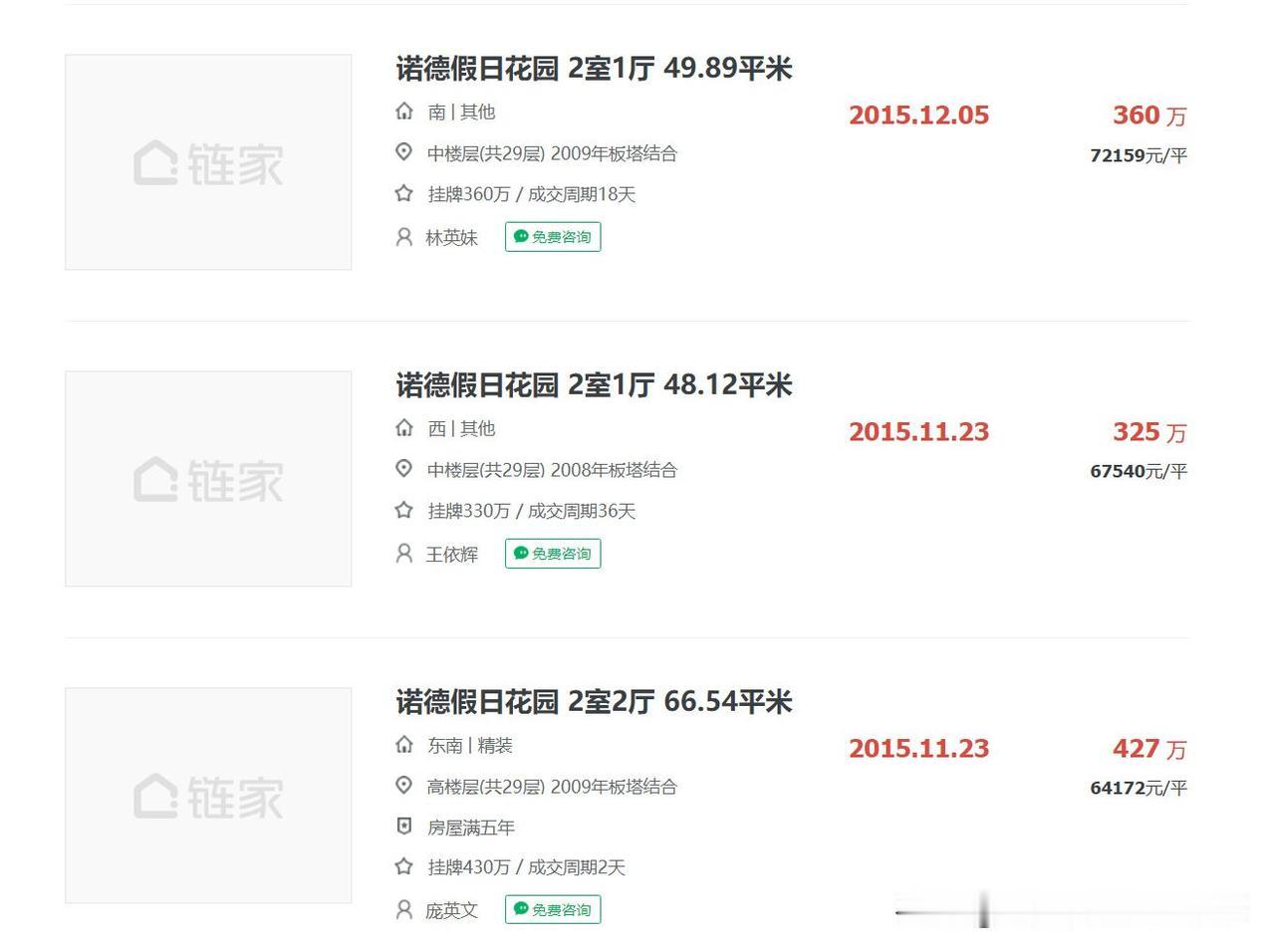

横琴4.2万→4万,下跌2000元/㎡;唐家高新区2.4万→2.2万,下跌2000元/㎡;主城香洲2.2万→2.1万,下跌1000元/㎡。彼时市场只是温和回调,不少投资者还抱有横琴、深珠通道升值预期,选择观望持有。

2. 2026上半年行情

横琴3.7万→3.5万,再跌2000元/㎡;高新区2万→1.8万,下跌2000元/㎡;香洲2万→1.8万,一次性下跌2000元/㎡。

对比能清晰看出:今年全市各核心片区跌幅全面放大,原本最抗跌的香洲主城,回调幅度直接翻倍,靠概念炒作的横琴、唐家更是连续两年深度下行,高位进场的炒房客资产持续缩水,资金压力彻底爆发。

二、房价越跌越凶的核心原因

1. 购房客源根基崩塌,对外地投资客依赖过重

珠海本地常住人口仅250万左右,本地刚需、改善购买力体量有限,过去楼市热度基本依靠港澳客、外地投资客、养老购房者支撑。

如今全国绝大多数二线、强二线城市全面放开限购,购房者选择面大幅拓宽:同等预算,买家可以去长沙、西安、武汉等产业、教育、医疗资源更强的城市安家,也能在广州、深圳轻松上车;单纯靠海景、宜居环境的珠海,吸引力大幅下滑,外来购房需求被持续分流,客源竞争全面落于下风。

2. 库存严重过剩,二手房挂牌量挤兑出货

珠海整体住宅去化周期超45个月,远高于12-18个月健康区间,新房持续供货,二手房挂牌量突破6万套,大量早期炒房客集中抛售,形成“降价内卷”。

尤其是横琴、唐家片区,早年投资盘扎堆,片区入住率偏低,缺少真实自住接盘群体;一旦预期转弱,所有人同步降价出货,房价自然持续承压,降价也很难快速成交。

3. 利好概念兑现不及预期,投资信心彻底崩塌

此前支撑高房价的两大核心利好,均出现预期降温:

一是横琴粤澳深度合作区,封关红利落地节奏缓慢,澳门居民跨区生活、工作意愿低,片区空置率居高不下,自贸区增值泡沫持续出清;

二是深珠通道长期停留在远期规划,短期无动工信号,唐家高新区依托“深圳外溢”的上涨逻辑不复存在,片区估值持续回调。

4. 产业支撑不足以托举高房价

珠海虽然布局生物医药、集成电路、新能源等高新产业,但产业规模、高薪就业岗位体量有限,本地居民收入水平难以匹配早年两万、四万的高房价。

楼市上涨周期,大家依靠外来资金吹高房价;如今外部资金退场,房价只能回归和本地收入匹配的合理区间,回调趋势难以逆转。

5. 政策宽松无法扭转下行趋势

珠海早已全域取消限购、限售,首套房首付低至15%,叠加购房补贴、公积金提额等刺激政策,但市场收效甚微。

当下市场核心矛盾不是买房门槛太高,而是买家观望情绪浓厚、卖家抛售压力巨大,单纯降低购房成本,无法弥补人口、库存、需求端的结构性短板。

三、市场现状:炒房客集体绷不住,楼市分化加剧

1. 投资客大面积亏损离场

不少2020-2022年高位入手横琴、唐家的投资者,房产总价跌幅超30%,首付亏损、月供持续支出,叠加二手房流动性差,无法快速变现,资金链濒临断裂,只能不断降价求成交。

2. 板块分化愈发明显

• 抗跌梯队:香洲主城成熟学区、市中心配套完善的改善住宅,跌幅相对可控,自住需求稳定;

• 深度回调梯队:横琴、唐家高新、金湾航空新城,以投资盘为主,无大量自住接盘,价格持续下探;

• 远郊洼地:斗门、金湾外围片区,房价早已跌至万元以内,成交冷清。