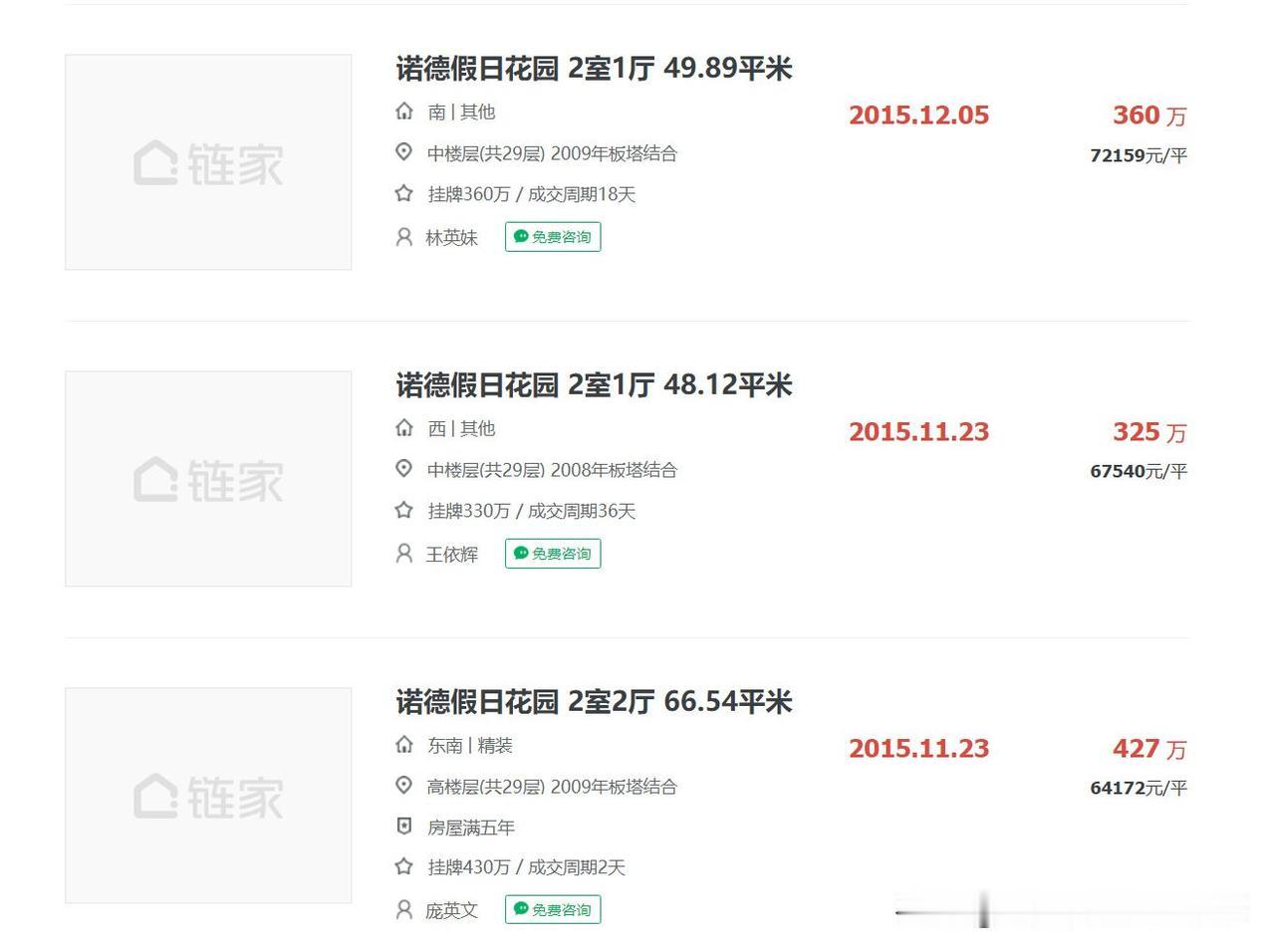

湛江楼市现状解读:

一、近两年房价数据对比

去年上半年行情

1. 赤坎区:9300元/㎡降至8800元/㎡,下跌500元

2. 霞山区:8300元/㎡降至7900元/㎡,下跌400元

3. 坡头区:6800元/㎡降至6200元/㎡,下跌600元

2026上半年行情

1. 赤坎区:8500元/㎡降至8100元/㎡

2. 霞山区:7600元/㎡降至7300元/㎡

3. 坡头区:6000元/㎡降至5700元/㎡,下跌300元

整体能看出,各区房价持续阴跌,单区域单次跌幅收窄,但下跌趋势并未逆转。

二、楼市核心矛盾:买卖双方预期完全对立

1. 房东端心态硬,不愿大幅割肉

本地多数自住型房东不缺现金流,卖房没有硬性时间压力,预判房价已经触底,拒绝大幅降价促销。大量房源挂牌死守心理价位,直接拉低整体二手房成交总量。

2. 购房者持币观望,等待继续降价

市场持续两年下行,买房群体形成“越等越便宜”的共识,普遍预判房价还有下调空间,不愿接受房东的挂牌价,选择性观望,不轻易出手。

3. 市场长期陷入僵持状态

一方死守底价、一方等待降价,供需两端无法达成价格共识,二手房流通性持续走弱,市场交易冷清。

三、长期走势偏向买方,房东分化显现

僵持局面不会永久维持,房东群体内部存在明显分化:

1. 手握多套房、存在经营周转、还贷压力的刚需卖房房东,迫于资金压力只能主动降价让利,成为市场低价房源的主要供给;

2. 仅有一套自住房、无资金压力的房东,可长期持有观望,暂时不参与价格内卷。

市面上不断涌现急售低价房源,持续拉低片区成交价,长期来看市场话语权掌握在购房者手中。

四、湛江楼市下跌底层逻辑

1. 城市人口吸附力有限,本地刚需体量稳定,缺乏大量外来投资客支撑房价;

2. 新房持续供货,新房性价比分流二手房客户,挤压二手房价格空间;

3. 全国楼市大环境偏弱,海滨城市旅游地产溢价逐步褪去,投资购房需求大幅萎缩;

4. 买卖预期错位,没有政策利好刺激下,短期很难打破阴跌格局。